Allianz – Ein Fels in der Brandung – Analysten sehen ca. 20 % Kurspotential

Die Allianz SE mit ihrem Hauptsitz in München gibt es schon seit ihrer Gründung im Jahr 1890. Sie bedient weltweit über 92 Millionen Kunden in 70 Ländern. Europas größter Versicherungskonzern mit einer Marktkapitalisierung von rund 92 Mrd. EUR bietet Versicherungen für alle vorstellbaren Versicherungssegmente an. Neben Unfall- und Sachversicherungen steuern auch Lebens- und Krankenversicherungen einen großen Teil zum Konzernergebnis bei. Ein weiterer Bereich ist das Asset Management, welches mithilfe der Allianz Global Investors und PIMCO umgesetzt wird. Ende 2018 wurden Vermögenswerte in Höhe von 1,9 Billionen Euro verwaltet und damit gehört die Allianz Group zu den größten Vermögensverwaltern weltweit.

Unternehmenskennzahlen

https://www.allianz.com/content/dam/onemarketing/azcom/Allianz_com/about-us/who-we-are/documents/1905-de-fact-sheet.pdf

Die Unternehmenszahlen zeigen insgesamt ein leicht wachsendes Bild. In den letzten Jahren konnte ein recht solides Wachstum vollzogen werden. Auffällig ist ein größerer Eigenkapitalabschlag, welcher bereits 2017 begonnen hat. Dies deutet lediglich darauf hin, dass das Unternehmen finanzielle Mittel investiert hat, um bestimmte Projekte umzusetzen. Dafür war es dem Konzern anscheinend lieber, vorhandene Kapitalvorräte zu nutzen, als Kredit aufzunehmen, da im Jahr 2018 die Verbindlichkeiten ebenfalls zurückgegangen sind.

Das KGV hält sich seit 2013 um die 10. Damit würde es also rund zehn Jahre dauern, damit sich ein heutiges Investment, verdoppelt. Dafür gibt es natürlich keine Garantie, doch zeigt dies, dass die Allianz recht moderat bewertet ist. Ein Blick auf das KBV verrät, dass wir es mit einem Unternehmen zu tun haben, das außergewöhnlich fair bewertet scheint. Allerdings kann auch hier erwähnt werden, dass vor allem Banken und Versicherungskonzerne grundsätzlich recht geringe Kurs-Buchwert-Verhältnisse vorzuweisen haben. Nichtsdestotrotz ist die Allianz mit einem derzeitigen KBV von 1,2 angemessen beurteilt. Die Eigenkapitalrendite konnte in den letzten Jahren leicht von 12 % auf 14 % gesteigert werden. Auch der Gewinn je Mitarbeiter stieg leicht, wobei der Umsatz 2018 leicht rückläufig war. Wenn man sich die Schätzungen der nächsten Jahre ansieht, so wird weiterhin mit steigenden Kennzahlen gerechnet. Sowohl beim Umsatz als auch beim EPS werden bessere Ergebnisse erwartet.

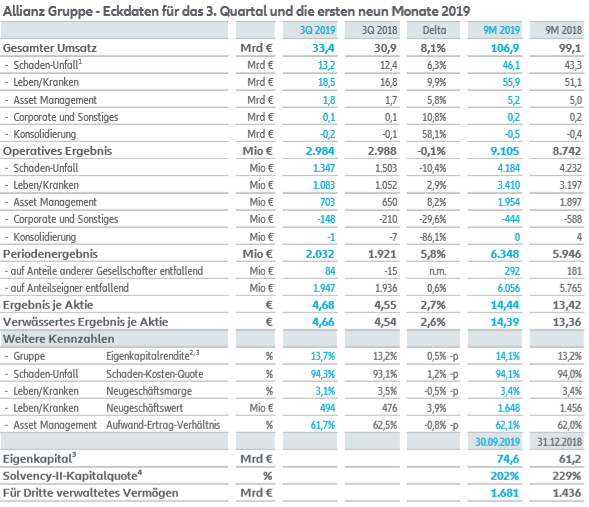

Starkes operatives Ergebnis in Q3 2019

Allianz weist für das dritte Quartal 2019 ein starkes operatives Ergebnis in Höhe von 3,0 Milliarden Euro aus. Das operative Ergebnis konnte somit in den ersten neun Monaten 2019 um 4,2 % auf 9,1 Milliarden Euro gesteigert werden. Das interne Umsatzwachstum, das um Währungs- und Konsolidierungseffekte bereinigt ist, betrug 6,4 %. Zu diesem Wachstum trugen alle Geschäftsbereiche positiv bei, insbesondere der Geschäftsbereich Lebens- und Krankenversicherungen. Der Gesamtumsatz stieg um 8,1 % auf 33,4 Milliarden (drittes Quartal 2018: 30,9) Milliarden Euro. Der Ausblick für das operative Ergebnis 2019 wird nun in der oberen Hälfte des Zielkorridors von 11,5 Milliarden Euro erwartet, plus oder minus 500 Millionen.

http://www.equitystory.com/Download/Companies/allianz/Quarterly%20Reports/DE0008404005-Q3-2019-EQ-D-00.pdf

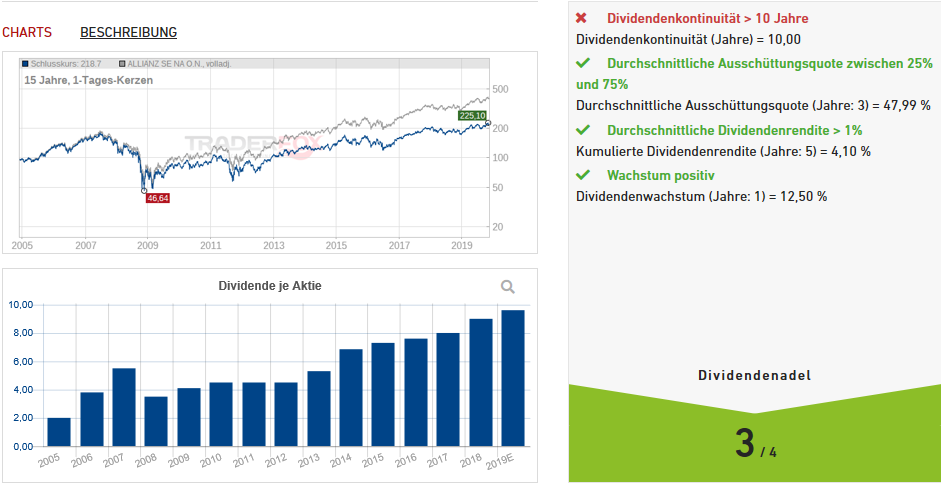

Hohe Dividendensicherheit

Abgesehen von einer hohen Dividendenrendite ist natürlich auch ihre Kontinuität und Sicherheit entscheidend. Wie viel vom Cashflow müssen aufgewendet werden, um die Dividende zu bezahlen? Könnten evtl. zukünftige Dividendenzahlungen sogar gesteigert werden?

Mit einem Blick auf vorangegangene Dividendentabellen ließ sich ermitteln, dass das die Allianz SE recht solide und konstante Dividenden seit vielen Jahren bezahlt. Der Verlauf der Dividendenauszahlungen lässt die Vermutung offen, selbst in größeren Krisenzeiten möglichst attraktiv für ihre Aktionäre zu bleiben. Deshalb lassen sich Rückschlüsse ziehen, dass selbst bei einer zukünftigen Rezession, sofern es denn eine demnächst gibt, die Dividenden auf einem Level gehalten werden, welches interessant genug erscheint, um möglichst viele Anleger für sich zu überzeugen.

Mit einer derzeitigen Dividendenrendite in Höhe von 4,4 % und einer Ausschüttungsquote von 50 % scheint die Allianzaktie für langfristige Investoren sehr interessant zu sein, zu mal aufgrund der Ausschüttungshöhe und weiter steigenden Gewinnen noch viel Luft nach oben sein dürfte.

Analysteneinstufung

Die Schweizer Bank Credit Suisse hat das Kursziel noch einmal von 245 auf 255 Euro nach Zahlen angehoben und die Einstufung auf "Outperform" belassen. Das Chance/Risiko-Verhältnis hält Analyst Farooq Hanif weiter für attraktiv und betonte, dass die Münchner die Gewinnerwartungen unter anderem dank ihrer "Allianz Customer Model"-Initiative übertreffen können. Damit ergibt sich vom derzeitigen Kursniveau ein ca. 20-prozentiges Kurspotential.

Fazit

Letzten Endes kristallisiert sich heraus, dass ich die Allianz Aktie auf mittel- bis langfristiger Ebene für ein lukratives und lohnendes Investment halte. Eine Dividendenrendite in Höhe von über 4 % rundet dieses Bild ab. Wenn man davon ausgeht, dass CEO Oliver Bäte es auch weiterhin schafft, im einstelligen Prozentbereich zu wachsen, können wir auch mit einer ansteigenden Dividendenzahlung und Kursperformance rechnen. Im Chartverlauf können wir seit 2019 wieder ansteigende Kursverläufe erkennen. Wichtige Unterstützungszonen liegen bei ca. 216 sowie 203 und 196 Euro.

Liebe Investoren, ich wünsche Ihnen weiterhin viel Erfolg an der Börse.

Bis zur nächsten spannenden Story,

Michael Seibold

Unternehmenskennzahlen

https://www.allianz.com/content/dam/onemarketing/azcom/Allianz_com/about-us/who-we-are/documents/1905-de-fact-sheet.pdf

Die Unternehmenszahlen zeigen insgesamt ein leicht wachsendes Bild. In den letzten Jahren konnte ein recht solides Wachstum vollzogen werden. Auffällig ist ein größerer Eigenkapitalabschlag, welcher bereits 2017 begonnen hat. Dies deutet lediglich darauf hin, dass das Unternehmen finanzielle Mittel investiert hat, um bestimmte Projekte umzusetzen. Dafür war es dem Konzern anscheinend lieber, vorhandene Kapitalvorräte zu nutzen, als Kredit aufzunehmen, da im Jahr 2018 die Verbindlichkeiten ebenfalls zurückgegangen sind.

Das KGV hält sich seit 2013 um die 10. Damit würde es also rund zehn Jahre dauern, damit sich ein heutiges Investment, verdoppelt. Dafür gibt es natürlich keine Garantie, doch zeigt dies, dass die Allianz recht moderat bewertet ist. Ein Blick auf das KBV verrät, dass wir es mit einem Unternehmen zu tun haben, das außergewöhnlich fair bewertet scheint. Allerdings kann auch hier erwähnt werden, dass vor allem Banken und Versicherungskonzerne grundsätzlich recht geringe Kurs-Buchwert-Verhältnisse vorzuweisen haben. Nichtsdestotrotz ist die Allianz mit einem derzeitigen KBV von 1,2 angemessen beurteilt. Die Eigenkapitalrendite konnte in den letzten Jahren leicht von 12 % auf 14 % gesteigert werden. Auch der Gewinn je Mitarbeiter stieg leicht, wobei der Umsatz 2018 leicht rückläufig war. Wenn man sich die Schätzungen der nächsten Jahre ansieht, so wird weiterhin mit steigenden Kennzahlen gerechnet. Sowohl beim Umsatz als auch beim EPS werden bessere Ergebnisse erwartet.

Starkes operatives Ergebnis in Q3 2019

Allianz weist für das dritte Quartal 2019 ein starkes operatives Ergebnis in Höhe von 3,0 Milliarden Euro aus. Das operative Ergebnis konnte somit in den ersten neun Monaten 2019 um 4,2 % auf 9,1 Milliarden Euro gesteigert werden. Das interne Umsatzwachstum, das um Währungs- und Konsolidierungseffekte bereinigt ist, betrug 6,4 %. Zu diesem Wachstum trugen alle Geschäftsbereiche positiv bei, insbesondere der Geschäftsbereich Lebens- und Krankenversicherungen. Der Gesamtumsatz stieg um 8,1 % auf 33,4 Milliarden (drittes Quartal 2018: 30,9) Milliarden Euro. Der Ausblick für das operative Ergebnis 2019 wird nun in der oberen Hälfte des Zielkorridors von 11,5 Milliarden Euro erwartet, plus oder minus 500 Millionen.

http://www.equitystory.com/Download/Companies/allianz/Quarterly%20Reports/DE0008404005-Q3-2019-EQ-D-00.pdf

Hohe Dividendensicherheit

Abgesehen von einer hohen Dividendenrendite ist natürlich auch ihre Kontinuität und Sicherheit entscheidend. Wie viel vom Cashflow müssen aufgewendet werden, um die Dividende zu bezahlen? Könnten evtl. zukünftige Dividendenzahlungen sogar gesteigert werden?

Mit einem Blick auf vorangegangene Dividendentabellen ließ sich ermitteln, dass das die Allianz SE recht solide und konstante Dividenden seit vielen Jahren bezahlt. Der Verlauf der Dividendenauszahlungen lässt die Vermutung offen, selbst in größeren Krisenzeiten möglichst attraktiv für ihre Aktionäre zu bleiben. Deshalb lassen sich Rückschlüsse ziehen, dass selbst bei einer zukünftigen Rezession, sofern es denn eine demnächst gibt, die Dividenden auf einem Level gehalten werden, welches interessant genug erscheint, um möglichst viele Anleger für sich zu überzeugen.

Mit einer derzeitigen Dividendenrendite in Höhe von 4,4 % und einer Ausschüttungsquote von 50 % scheint die Allianzaktie für langfristige Investoren sehr interessant zu sein, zu mal aufgrund der Ausschüttungshöhe und weiter steigenden Gewinnen noch viel Luft nach oben sein dürfte.

Analysteneinstufung

Die Schweizer Bank Credit Suisse hat das Kursziel noch einmal von 245 auf 255 Euro nach Zahlen angehoben und die Einstufung auf "Outperform" belassen. Das Chance/Risiko-Verhältnis hält Analyst Farooq Hanif weiter für attraktiv und betonte, dass die Münchner die Gewinnerwartungen unter anderem dank ihrer "Allianz Customer Model"-Initiative übertreffen können. Damit ergibt sich vom derzeitigen Kursniveau ein ca. 20-prozentiges Kurspotential.

Fazit

Letzten Endes kristallisiert sich heraus, dass ich die Allianz Aktie auf mittel- bis langfristiger Ebene für ein lukratives und lohnendes Investment halte. Eine Dividendenrendite in Höhe von über 4 % rundet dieses Bild ab. Wenn man davon ausgeht, dass CEO Oliver Bäte es auch weiterhin schafft, im einstelligen Prozentbereich zu wachsen, können wir auch mit einer ansteigenden Dividendenzahlung und Kursperformance rechnen. Im Chartverlauf können wir seit 2019 wieder ansteigende Kursverläufe erkennen. Wichtige Unterstützungszonen liegen bei ca. 216 sowie 203 und 196 Euro.

Liebe Investoren, ich wünsche Ihnen weiterhin viel Erfolg an der Börse.

Bis zur nächsten spannenden Story,

Michael Seibold

favorisiere!")

favorisiere!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")