15 Charts, mit denen Anlegern die Geschichte der 2010er Jahre verstehen

In den vergangenen 10 Jahren ist an den Finanzmärkten viel passiert. Dabei die wichtigsten Ereignisse zu identifizieren, ist nicht einfach, hilft aber, die Welt besser zu verstehen. In einem Spezialreport haben sich die Analysten Ed Clissold, Joe Kalish und Thanh Guyen genau dieser Aufgabe angenommen. Herausgekommen sind am Ende 15 Charts, die laut den Experten vom US-Researchhaus Ned Davis Research die Geschehnisse im abgelaufenen Jahrzehnt aus Anlegersicht am besten erklären.

Einleitend schreibt das Trio in der Studie folgendes: "Die 2010er kamen rein wie ein Löwe und gingen raus wie ein Lamm." Denn im Januar 2010 habe sich die Wirtschaft noch wegen der schlimmsten Rezession seit der Großen Depression gekrümmt. Der S&P 500 Index erlebte im Jahrzehnt davor nicht nur einen, sondern gleich 2 Rückgänge von mindestens 45%.

Doch die anschließenden 10 Jahre hätten nicht unterschiedlicher verlaufen können. Nach einem Rückgang von 24 % von 2000-09 stieg der S&P 500 von 2010-2019 um 190 %, ohne dass ein einziger Rückgang von mindestens 20% zu verzeichnen gewesen wäre.

Der Anstieg des Aktienmarktes erfolgte vor dem Hintergrund eines stetigen, aber wenig inspirierenden Wirtschaftswachstums. Zum ersten Mal in der Geschichte schloss die US-Wirtschaft ein ganzes Jahrzehnt ohne Rezession ab. Die Basis dafür waren die Zentralbanken. Sie bauten ihre Bilanzen aus und drückten die Zinsen auf null oder darunter. Dieser Hintergrund war ideal für Wachstumstitel. Sie erzielten eine klar bessere Performance als die Value-Titel. Nirgendwo kam dies offensichtlicher zum Ausdruck als durch die Dominanz der FANG-Aktien.

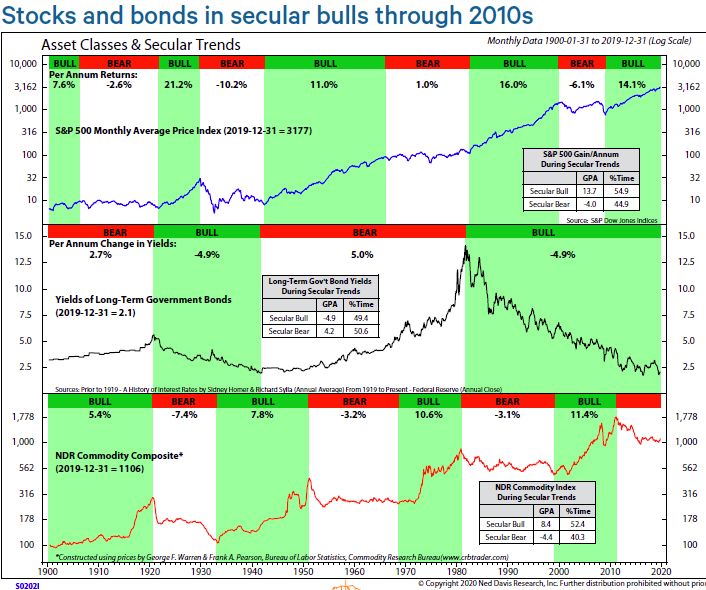

Säkularer Bullenmarkt

Die beiden wichtigsten Anlageklassen, Aktien und Anleihen, haben während des gesamten Jahrzehnts langfristige, säkulare Bullen gehalten. Obwohl das Start- und Enddatum von säkularen Bullenmärkten erst im Nachhinein verifiziert werden kann, war die säkulare Aktien-Hausse, die im März 2009 begann, auch Ende 2019 weiter intakt, mit dem S&P 500 und dem Dow Industrials auf Rekordhochs zum Ende des Jahrzehnts. (siehe Chart oberer Ausschnitt).

Der Tiefststand der 10-jährigen Treasury-Renditen wurde im Juli 2016 erreicht (mittlerer Abschnitt im Chart) und 2019 erneut getestet. Rohstoffe waren komplizierter. Der Reuters-CRB-Index erreichte 2011 seinen Höchststand, erreichte 2016 seinen Tiefststand und verharrt seitdem deutlich unter seinem Höchststand von 2011 (unterer Abschnitt).

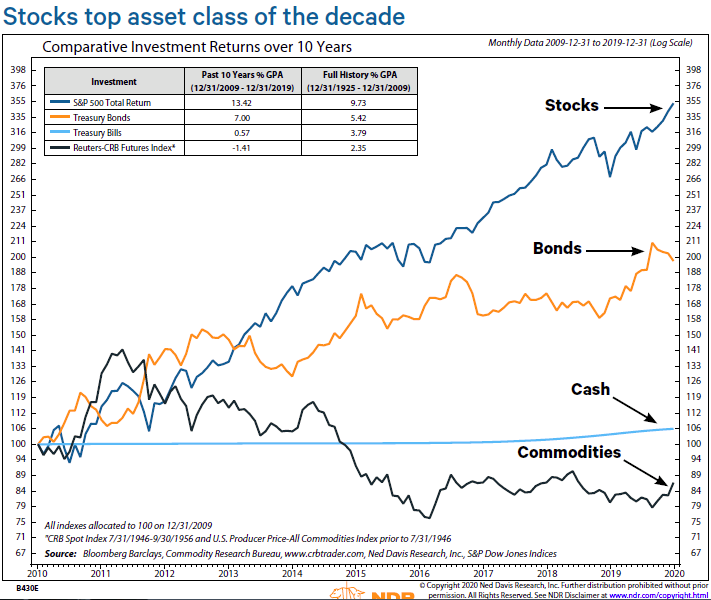

Aktien waren die beste Anlageklasse

Sowohl Aktien als auch Anleihen verzeichneten Gewinne, die deutlich über ihren langfristigen Durchschnitten lagen, aber die Aktienrendite war fast doppelt so hoch wie die der Anleihen. Der S&P 500 Total Return Index gewann 13,4 % pro Jahr gegenüber einem langfristigen Durchschnitt von 9,7% bis 2009. Der Bloomberg Barclays Long-Term Treasury Bond Index gewann 7,0 % pro Jahr gegenüber einem langfristigen Durchschnitt von 5,4%.

Die Fed hielt die kurzfristigen Zinsen über weite Teile des Jahrzehnts nahe Null. T-Bills stiegen um 0,6% pro Jahr gegenüber ihrem langfristigen Durchschnitt von 3,8 %. Der Rückgang des Reuters-CRB Commodity Index von April 2014 bis Januar 2016 um 35 % führte letztlich dazu, dass der Index in diesem Jahrzehnt um 1,4% fiel, während das langfristige Plus bei 2,4 % lag.

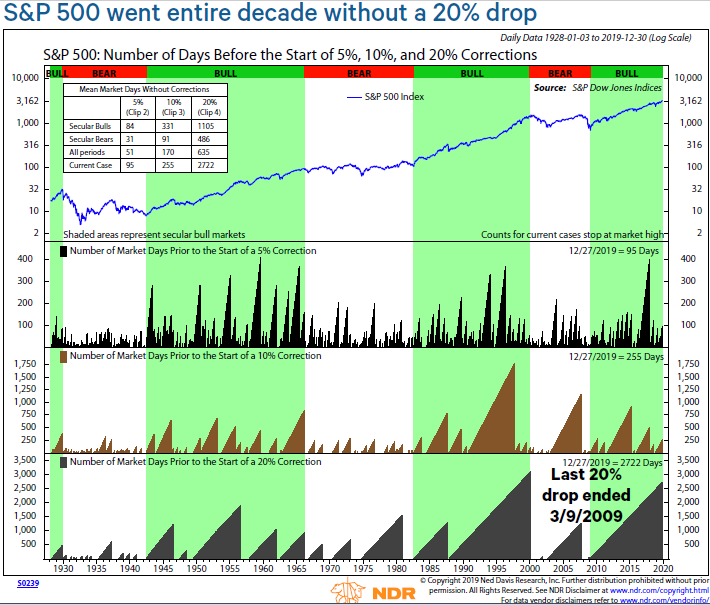

Der S&P 500 erlebte ein ganzes Jahrzehnt ohne einen 20 %-igen Rückgang

Der S&P 500 Index überstand auf Kurs-Basis das abgelaufene Jahrzehnt ohne eine Kurskorrektur von mehr als 20%. Das ist erst das zweite Mal, dass dies seit Beginn der Aufzeichnungen im Jahr 1928 gelang.

Diese Beobachtung ist aber mit 2 Vorbehalten zu versehen. Erstens verwendet der Chart die Schlusskurse. In den Jahren 2011 und 2018 fiel der S&P 500 auf Intraday-Basis um mehr als 20 %. Zweitens erfüllten die Rückgänge in den Jahren 2011 und 2015-16 die Kriterien für einen zyklischen Bärenmarkt, wie ihn Ned Davis Research definiert, der eine Kombination aus Zeit und Preis darstellt.

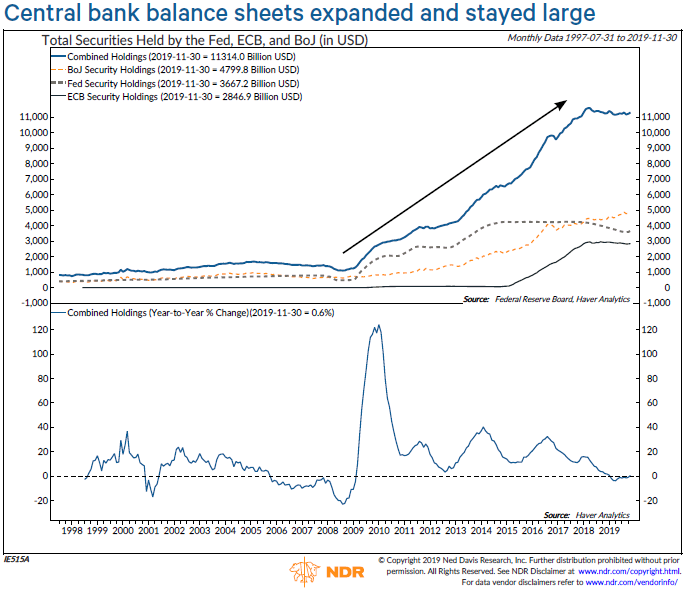

Die Zentralbankbilanzen expandierten und blieben groß

Aus Angst, die Fehler der Großen Depression zu wiederholen, leitete Ben Bernanke die quantitative Lockerung (QE) oder den Ankauf von Anleihen durch die Federal Reserve ein. Erklärtes Ziel von QE war es, die Zinsen zu senken und die Anleger in risikoreichere Anlagen, wie z.B. Aktien, zu drängen. Daher die historisch starken Gewinne bei Aktien und Anleihen.

Der vielleicht umstrittenste Aspekt von QE ist, dass die Fed und andere Zentralbanken ihre Bilanzen während des gesamten Jahrzehnts so groß gehalten haben. Die Kombination der Bilanzen von Fed, EZB und BoJ erreichte ihren Höhepunkt im April 2018. Und die aggregierte Zentralbankbilanz hörte anschließend auch wieder auf zu schrumpfen, als der S&P 500 im vierten Quartal 2018 die größte Korrektur des Jahrzehnts erfuhr.

Anleger zahlten Geld dafür, dass man ihr Geld lieh

Während die Fed die kurzfristigen Zinsen auf nahezu 0% drückte, unternahmen andere Zentralbanken den nächsten Schritt, indem sie die Zielzinsen in den negativen Bereich drückten. Auch die langfristigen Zinsen fielen unter 0%. Der Gesamtwert der Anleihen mit negativen Renditen kletterte im August 2019 bis auf 17 Billionen Dollar.

Die Inflation sprang trotz der Niedrigzinspolitik nicht an

Ohne die hartnäckig niedrige Inflation wäre die außerordentlich expansive Geldpolitik nicht möglich gewesen. Die Kerninflationsmessungen in den USA, der Eurozone und Japan lagen mit wenigen kurzen Ausnahmen während des gesamten Jahrzehnts unter ihren Zielvorgaben.

Niedrige Anleiherenditen machten die Dividendenrendite attraktiv

Eine Folge des niedrigen Zinsniveaus ist, dass einkommenssuchende Investoren gezwungen waren, sich der Börse zuzuwenden. Der Anteil der Aktien mit einer Dividendenrendite, die höher als die 10-jährige Treasury-Rendite ist, stieg im Juli 2016 bis auf 63 %. Die Grafik oben zeigt, dass Aktien im Vergleich zu Anleihen günstig sind. Eine häufiger verwendete Kennzahl ist das Kurs-Gewinn-Verhältnis. Daran gemessen beendeten US-Aktien das Jahrzehnt auf historischer Basis betrachtet teuer, aber im Vergleich zu Anleihen günstig.

Aktienrückkäufe erreichten im ersten Quartal 2019 ein Rekordhoch

Eine weitere Folge war, dass die Firmenvorstände die niedrigen Zinssätze nutzten, um Schulden aufzunehmen und den Rückkauf eigener Aktien zu forcieren. Die Netto-Rückkäufe beim S&P 500 kletterten im zweiten Quartal 2016 auf ein damaliges Rekordhoch von 502 Milliarden Dollar, stiegen dann aber im ersten Quartal 2019 sogar auf 753 Milliarden Dollar, da die Unternehmen die repatriierten Gelder aus den Steuersenkungen von 2018 für Rückkäufe verwendeten. Die Konzentration auf Dividenden und Rückkäufe gegenüber Investitionen wird unter dem Begriff Aktionärskapitalismus zusammengefasst.

Die Unternehmensverschuldung stieg im letzten Jahrzehnt um 116 % auf ein Rekordhoch von 7,1 Billionen USD. Die liquiden Mittel in den S&P 500-Bilanzen sind jedoch nahe an einem Rekordhoch von 4,7 Billionen USD. Haben sich die Unternehmen in unverantwortlicher Weise verschuldet oder haben sie ihre Bilanzen gesichert? Die Antwort darauf wird im nächsten Jahrzehnt kommen.

Growth performte besser als Value

Wachstumstitel übertrafen die Value-Titel in Sachen Performance so nachhaltig wie seit mindestens den 1930er Jahren nicht mehr. Der Hauptgrund für die Stärke von Growth war das schwache Wirtschaftswachstum. In einer Welt mit unterdurchschnittlichem Wachstum zahlen Anleger eine Prämie für Unternehmen, die auch ohne eine starke Wirtschaft Gewinne erzielen können. Praktisch per Definition sind das Wachstumstitel.

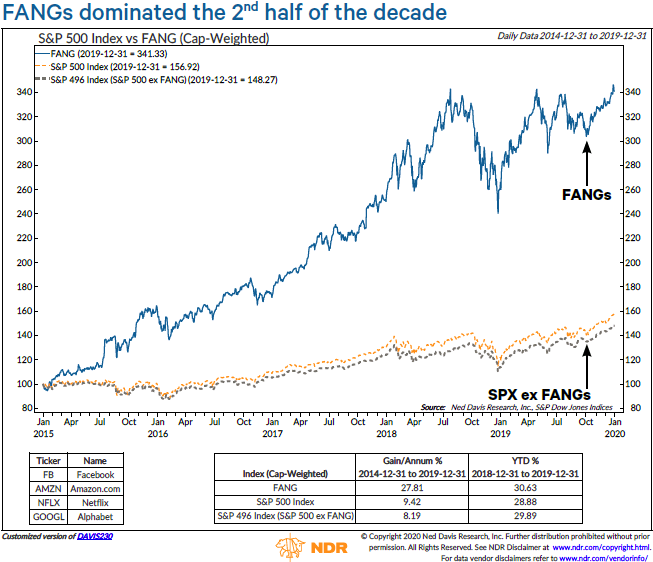

Die FANGs dominierten die 2. Hälfte des Jahrzehnts

Vermutlich kam die Stärke der Wachstumstitel nirgend klarer zum Ausdruck als durch die Dominanz der FANG-Titel. Die ursprüngliche Liste im Jahr 2015 umfasste Facebook, Amazon, Netflix und die Google-Mutter Alphabet, aber phasenweise zählte man dazu auch Apple, Microsoft sowie andere Titel.

Diese Aktien dominierten wachsende Teile der Wirtschaft wie Social Media, Online-Einzelhandel und Streaming-Dienste. Netflix ist für Ned Davis Research die Aktie des Jahrzehnts. Erst im Dezember 2010 stieg der Wert in den S&P 500 auf, war aber mit +1.158 % der bei weitem größte Kursgewinn seitdem.

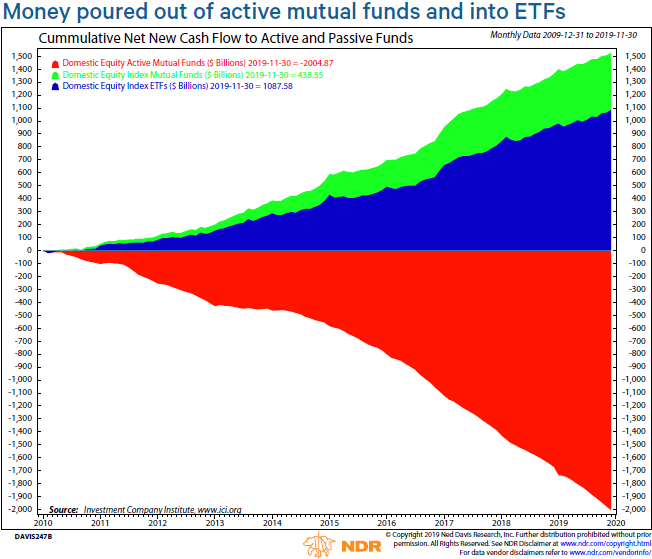

Aktives versus passives Investieren

Die Anlagevehikel, mit denen sich Investoren Zugang zu den Kapitalmärkten erschließen konnten, haben sich im Laufe des Jahrzehnts dramatisch verändert. Aktive inländische US-Aktienfonds haben seit Januar 2010 kumulative Abflüsse von 2,0 Billionen USD erlebt, während inländische US-Aktien-ETFs und Indexfonds Nettozuflüsse von 1,5 Billionen usd verzeichneten.

Die Verschiebung ist laut Ned Davis Research Teil einer breiteren Bewegung hin zu niedrigeren Gebühren, wobei die Online-Brokerage-Firmen in den vergangenen Monaten des Jahres 2019 ein Ausrufezeichen setzen, indem sie die Handelskommissionen auf Null senkten. Die gleichen Trends waren am Anleihenmarkt zu beobachten.

1. Kalenderdekade ohne U.S.-Rezession

Im Juli 2019 war es soweit: Die US-Wirtschaft expandierte da länger als das in den 1990er Jahre der Fall war, und damit der zuvor längsten Expansionsperiode. Zum ersten Mal in der Geschichte blieb die US-Wirtschaft ein ganzes Kalenderjahrzehnt ohne Rezession.

Es war zwar die längste Expansion, aber auch die schwächste. Die Wachstumsrate des realen BIP von 2,3 % ist die langsamste aller Nachkriegsexpansionen. Die langsame, aber stetige Expansion ermöglichte es, die Arbeitslosenquote von einem fast 30-Jahres-Hoch von 9,8 % im Januar 2010 auf ein 50-Jahres-Tief von 3,5 % zu senken.

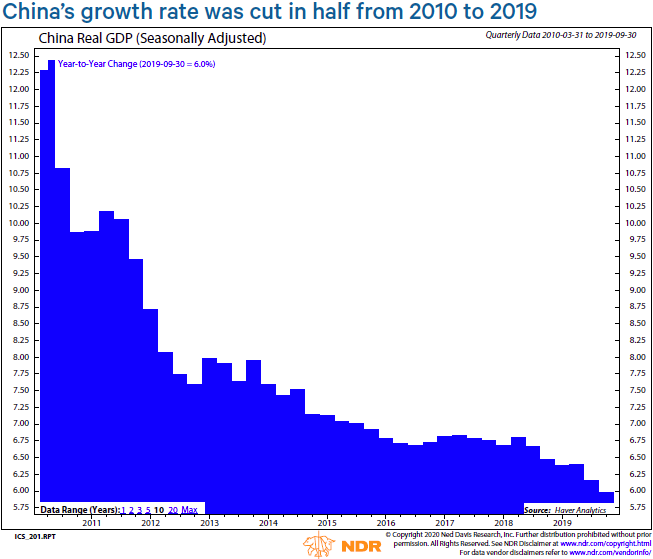

Das globale Wachstum hat sich verlangsamt

Während die Schwellenländer in den 2000er Jahren das Wachstum vorantrieben, schalteten die Emerging Markets in den 2010er Jahren deutlich nach unten. Nirgendwo war die Verlangsamung so ausgeprägt wie in China, wo sich das reale BIP-Wachstum von Anfang bis Ende des Jahrzehnts auf 6,0% halbierte. Die Verlangsamung Chinas, die niedrigen Ölpreise, die alternde Demografie und die Probleme Europas verursachten laut OECD drei globale Verlangsamungen.

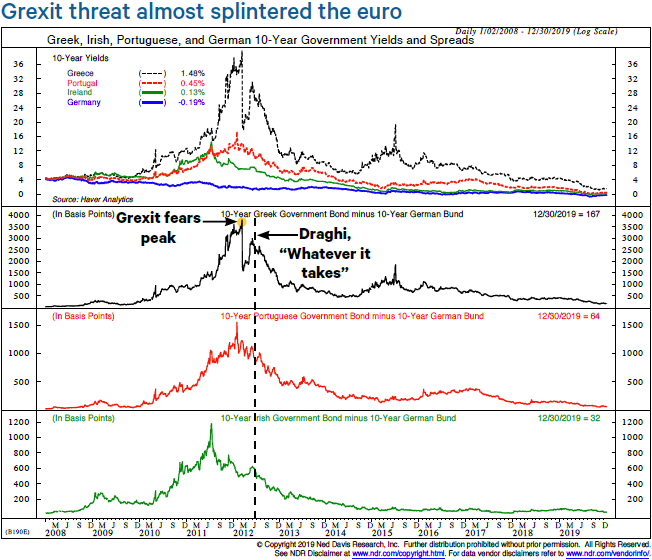

Der phasenweise drohende GREXIT hätte den Euro fast zerschlagen

Die Bedenken hinsichtlich der europäischen Staatsverschuldung waren über die erste Hälfte des Jahrzehnts zu spüren. Zeitweise betrafen sie Portugal, Irland, Italien und Spanien und gipfelten in der Drohung Griechenlands, aus der Eurozone auszusteigen. Die Spreads zwischen den Renditen von Staatsanleihen der Euro-Peripherie und den deutschen Bundrenditen schossen in die Höhe.

Die Krise drohte die Eurozone aufzubrechen, aber die Erkenntnis, dass ein GREXIT schlimmer als ein Rettungspaket wäre, in Verbindung mit der berühmten Rede von EZB-Präsident Draghi im Juli 2012, hielt den Währungsblock zusammen.

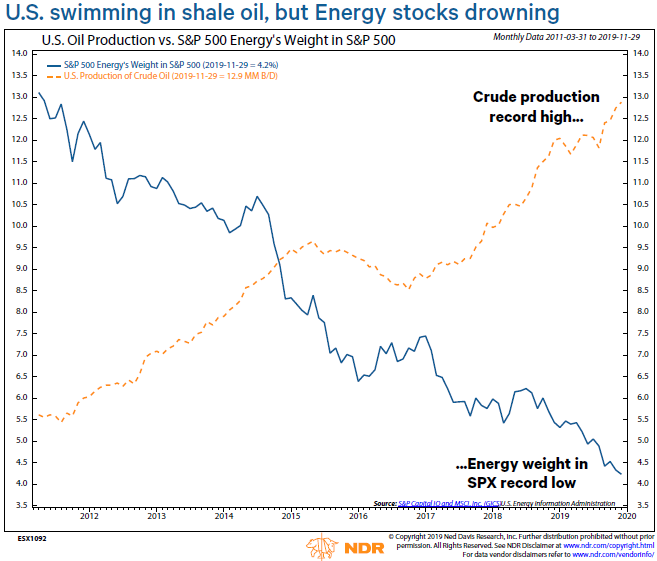

Die USA schwimmen in Schieferöl, aber die Energie-Aktien ertrinken

Das schleppende Wirtschaftswachstum erklärt, warum die Rohstoffpreise 2011 ihren Höhepunkt erreicht haben: Das Nachfragewachstum hat sich verlangsamt. Für den größten Rohstoffsektor Energie trieb ein weiterer Faktor die Preise nach unten: ein riesiger Angebotszufluss aus der Schieferrevolution in den USA. Die US-Rohölproduktion erreichte im November 2019 mit 12,9 Mio. Barrel/Tag ein Rekordhoch.

Die Fokussierung der Energieunternehmen auf die Produktion anstatt auf die Gewinne stieß an der Wall Street auf Skepsis. Nach einem Höchststand im März 2011 beendete der S&P 500 Energy Sektor das Jahr 2019 mit einer rekordtiefen Gewichtung von 4,2% im S&P 500).

Einleitend schreibt das Trio in der Studie folgendes: "Die 2010er kamen rein wie ein Löwe und gingen raus wie ein Lamm." Denn im Januar 2010 habe sich die Wirtschaft noch wegen der schlimmsten Rezession seit der Großen Depression gekrümmt. Der S&P 500 Index erlebte im Jahrzehnt davor nicht nur einen, sondern gleich 2 Rückgänge von mindestens 45%.

Doch die anschließenden 10 Jahre hätten nicht unterschiedlicher verlaufen können. Nach einem Rückgang von 24 % von 2000-09 stieg der S&P 500 von 2010-2019 um 190 %, ohne dass ein einziger Rückgang von mindestens 20% zu verzeichnen gewesen wäre.

Der Anstieg des Aktienmarktes erfolgte vor dem Hintergrund eines stetigen, aber wenig inspirierenden Wirtschaftswachstums. Zum ersten Mal in der Geschichte schloss die US-Wirtschaft ein ganzes Jahrzehnt ohne Rezession ab. Die Basis dafür waren die Zentralbanken. Sie bauten ihre Bilanzen aus und drückten die Zinsen auf null oder darunter. Dieser Hintergrund war ideal für Wachstumstitel. Sie erzielten eine klar bessere Performance als die Value-Titel. Nirgendwo kam dies offensichtlicher zum Ausdruck als durch die Dominanz der FANG-Aktien.

Säkularer Bullenmarkt

Die beiden wichtigsten Anlageklassen, Aktien und Anleihen, haben während des gesamten Jahrzehnts langfristige, säkulare Bullen gehalten. Obwohl das Start- und Enddatum von säkularen Bullenmärkten erst im Nachhinein verifiziert werden kann, war die säkulare Aktien-Hausse, die im März 2009 begann, auch Ende 2019 weiter intakt, mit dem S&P 500 und dem Dow Industrials auf Rekordhochs zum Ende des Jahrzehnts. (siehe Chart oberer Ausschnitt).

Der Tiefststand der 10-jährigen Treasury-Renditen wurde im Juli 2016 erreicht (mittlerer Abschnitt im Chart) und 2019 erneut getestet. Rohstoffe waren komplizierter. Der Reuters-CRB-Index erreichte 2011 seinen Höchststand, erreichte 2016 seinen Tiefststand und verharrt seitdem deutlich unter seinem Höchststand von 2011 (unterer Abschnitt).

Aktien waren die beste Anlageklasse

Sowohl Aktien als auch Anleihen verzeichneten Gewinne, die deutlich über ihren langfristigen Durchschnitten lagen, aber die Aktienrendite war fast doppelt so hoch wie die der Anleihen. Der S&P 500 Total Return Index gewann 13,4 % pro Jahr gegenüber einem langfristigen Durchschnitt von 9,7% bis 2009. Der Bloomberg Barclays Long-Term Treasury Bond Index gewann 7,0 % pro Jahr gegenüber einem langfristigen Durchschnitt von 5,4%.

Die Fed hielt die kurzfristigen Zinsen über weite Teile des Jahrzehnts nahe Null. T-Bills stiegen um 0,6% pro Jahr gegenüber ihrem langfristigen Durchschnitt von 3,8 %. Der Rückgang des Reuters-CRB Commodity Index von April 2014 bis Januar 2016 um 35 % führte letztlich dazu, dass der Index in diesem Jahrzehnt um 1,4% fiel, während das langfristige Plus bei 2,4 % lag.

Der S&P 500 erlebte ein ganzes Jahrzehnt ohne einen 20 %-igen Rückgang

Der S&P 500 Index überstand auf Kurs-Basis das abgelaufene Jahrzehnt ohne eine Kurskorrektur von mehr als 20%. Das ist erst das zweite Mal, dass dies seit Beginn der Aufzeichnungen im Jahr 1928 gelang.

Diese Beobachtung ist aber mit 2 Vorbehalten zu versehen. Erstens verwendet der Chart die Schlusskurse. In den Jahren 2011 und 2018 fiel der S&P 500 auf Intraday-Basis um mehr als 20 %. Zweitens erfüllten die Rückgänge in den Jahren 2011 und 2015-16 die Kriterien für einen zyklischen Bärenmarkt, wie ihn Ned Davis Research definiert, der eine Kombination aus Zeit und Preis darstellt.

Die Zentralbankbilanzen expandierten und blieben groß

Aus Angst, die Fehler der Großen Depression zu wiederholen, leitete Ben Bernanke die quantitative Lockerung (QE) oder den Ankauf von Anleihen durch die Federal Reserve ein. Erklärtes Ziel von QE war es, die Zinsen zu senken und die Anleger in risikoreichere Anlagen, wie z.B. Aktien, zu drängen. Daher die historisch starken Gewinne bei Aktien und Anleihen.

Der vielleicht umstrittenste Aspekt von QE ist, dass die Fed und andere Zentralbanken ihre Bilanzen während des gesamten Jahrzehnts so groß gehalten haben. Die Kombination der Bilanzen von Fed, EZB und BoJ erreichte ihren Höhepunkt im April 2018. Und die aggregierte Zentralbankbilanz hörte anschließend auch wieder auf zu schrumpfen, als der S&P 500 im vierten Quartal 2018 die größte Korrektur des Jahrzehnts erfuhr.

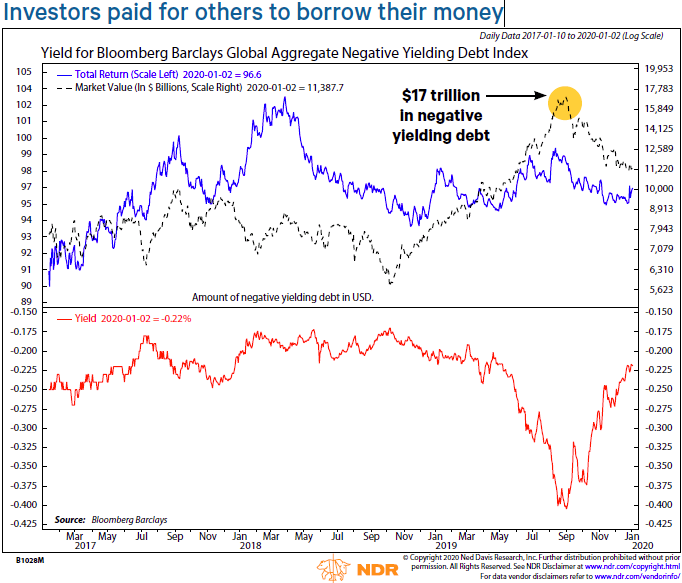

Anleger zahlten Geld dafür, dass man ihr Geld lieh

Während die Fed die kurzfristigen Zinsen auf nahezu 0% drückte, unternahmen andere Zentralbanken den nächsten Schritt, indem sie die Zielzinsen in den negativen Bereich drückten. Auch die langfristigen Zinsen fielen unter 0%. Der Gesamtwert der Anleihen mit negativen Renditen kletterte im August 2019 bis auf 17 Billionen Dollar.

Die Inflation sprang trotz der Niedrigzinspolitik nicht an

Ohne die hartnäckig niedrige Inflation wäre die außerordentlich expansive Geldpolitik nicht möglich gewesen. Die Kerninflationsmessungen in den USA, der Eurozone und Japan lagen mit wenigen kurzen Ausnahmen während des gesamten Jahrzehnts unter ihren Zielvorgaben.

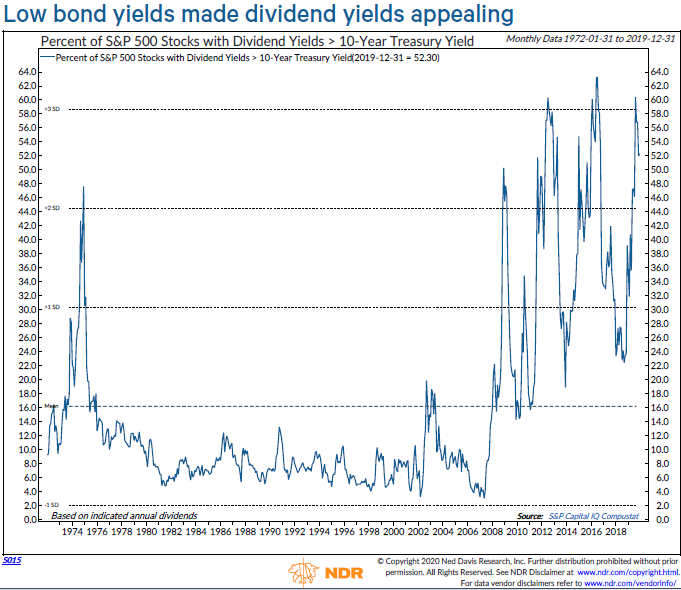

Niedrige Anleiherenditen machten die Dividendenrendite attraktiv

Eine Folge des niedrigen Zinsniveaus ist, dass einkommenssuchende Investoren gezwungen waren, sich der Börse zuzuwenden. Der Anteil der Aktien mit einer Dividendenrendite, die höher als die 10-jährige Treasury-Rendite ist, stieg im Juli 2016 bis auf 63 %. Die Grafik oben zeigt, dass Aktien im Vergleich zu Anleihen günstig sind. Eine häufiger verwendete Kennzahl ist das Kurs-Gewinn-Verhältnis. Daran gemessen beendeten US-Aktien das Jahrzehnt auf historischer Basis betrachtet teuer, aber im Vergleich zu Anleihen günstig.

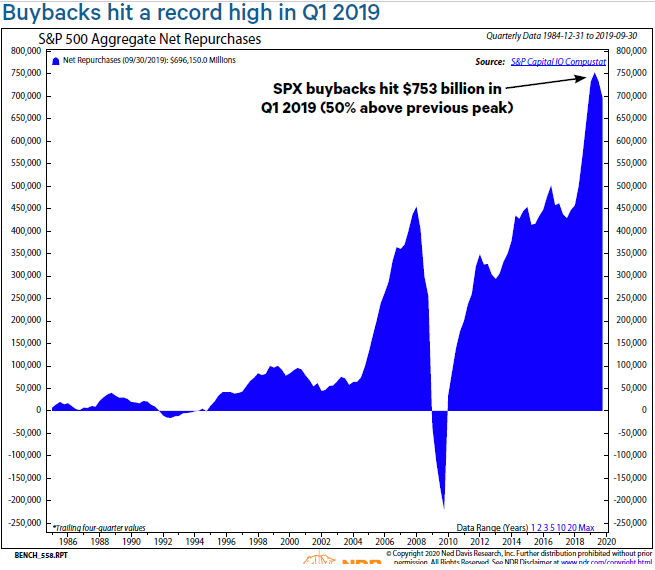

Aktienrückkäufe erreichten im ersten Quartal 2019 ein Rekordhoch

Eine weitere Folge war, dass die Firmenvorstände die niedrigen Zinssätze nutzten, um Schulden aufzunehmen und den Rückkauf eigener Aktien zu forcieren. Die Netto-Rückkäufe beim S&P 500 kletterten im zweiten Quartal 2016 auf ein damaliges Rekordhoch von 502 Milliarden Dollar, stiegen dann aber im ersten Quartal 2019 sogar auf 753 Milliarden Dollar, da die Unternehmen die repatriierten Gelder aus den Steuersenkungen von 2018 für Rückkäufe verwendeten. Die Konzentration auf Dividenden und Rückkäufe gegenüber Investitionen wird unter dem Begriff Aktionärskapitalismus zusammengefasst.

Die Unternehmensverschuldung stieg im letzten Jahrzehnt um 116 % auf ein Rekordhoch von 7,1 Billionen USD. Die liquiden Mittel in den S&P 500-Bilanzen sind jedoch nahe an einem Rekordhoch von 4,7 Billionen USD. Haben sich die Unternehmen in unverantwortlicher Weise verschuldet oder haben sie ihre Bilanzen gesichert? Die Antwort darauf wird im nächsten Jahrzehnt kommen.

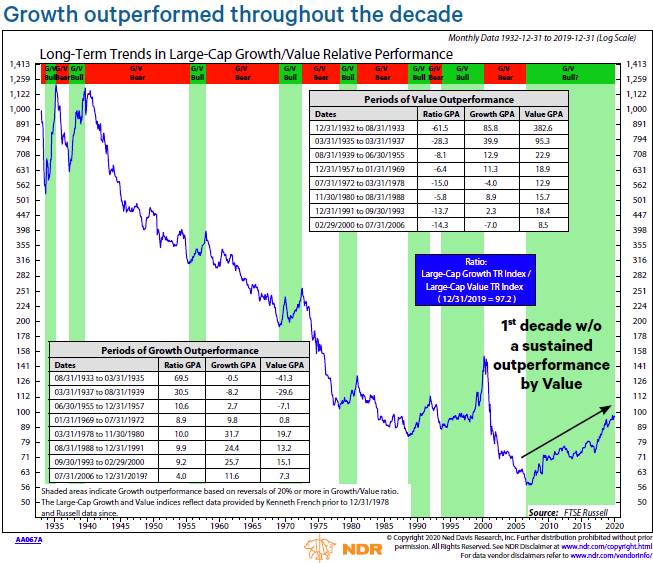

Growth performte besser als Value

Wachstumstitel übertrafen die Value-Titel in Sachen Performance so nachhaltig wie seit mindestens den 1930er Jahren nicht mehr. Der Hauptgrund für die Stärke von Growth war das schwache Wirtschaftswachstum. In einer Welt mit unterdurchschnittlichem Wachstum zahlen Anleger eine Prämie für Unternehmen, die auch ohne eine starke Wirtschaft Gewinne erzielen können. Praktisch per Definition sind das Wachstumstitel.

Die FANGs dominierten die 2. Hälfte des Jahrzehnts

Vermutlich kam die Stärke der Wachstumstitel nirgend klarer zum Ausdruck als durch die Dominanz der FANG-Titel. Die ursprüngliche Liste im Jahr 2015 umfasste Facebook, Amazon, Netflix und die Google-Mutter Alphabet, aber phasenweise zählte man dazu auch Apple, Microsoft sowie andere Titel.

Diese Aktien dominierten wachsende Teile der Wirtschaft wie Social Media, Online-Einzelhandel und Streaming-Dienste. Netflix ist für Ned Davis Research die Aktie des Jahrzehnts. Erst im Dezember 2010 stieg der Wert in den S&P 500 auf, war aber mit +1.158 % der bei weitem größte Kursgewinn seitdem.

Aktives versus passives Investieren

Die Anlagevehikel, mit denen sich Investoren Zugang zu den Kapitalmärkten erschließen konnten, haben sich im Laufe des Jahrzehnts dramatisch verändert. Aktive inländische US-Aktienfonds haben seit Januar 2010 kumulative Abflüsse von 2,0 Billionen USD erlebt, während inländische US-Aktien-ETFs und Indexfonds Nettozuflüsse von 1,5 Billionen usd verzeichneten.

Die Verschiebung ist laut Ned Davis Research Teil einer breiteren Bewegung hin zu niedrigeren Gebühren, wobei die Online-Brokerage-Firmen in den vergangenen Monaten des Jahres 2019 ein Ausrufezeichen setzen, indem sie die Handelskommissionen auf Null senkten. Die gleichen Trends waren am Anleihenmarkt zu beobachten.

1. Kalenderdekade ohne U.S.-Rezession

Im Juli 2019 war es soweit: Die US-Wirtschaft expandierte da länger als das in den 1990er Jahre der Fall war, und damit der zuvor längsten Expansionsperiode. Zum ersten Mal in der Geschichte blieb die US-Wirtschaft ein ganzes Kalenderjahrzehnt ohne Rezession.

Es war zwar die längste Expansion, aber auch die schwächste. Die Wachstumsrate des realen BIP von 2,3 % ist die langsamste aller Nachkriegsexpansionen. Die langsame, aber stetige Expansion ermöglichte es, die Arbeitslosenquote von einem fast 30-Jahres-Hoch von 9,8 % im Januar 2010 auf ein 50-Jahres-Tief von 3,5 % zu senken.

Das globale Wachstum hat sich verlangsamt

Während die Schwellenländer in den 2000er Jahren das Wachstum vorantrieben, schalteten die Emerging Markets in den 2010er Jahren deutlich nach unten. Nirgendwo war die Verlangsamung so ausgeprägt wie in China, wo sich das reale BIP-Wachstum von Anfang bis Ende des Jahrzehnts auf 6,0% halbierte. Die Verlangsamung Chinas, die niedrigen Ölpreise, die alternde Demografie und die Probleme Europas verursachten laut OECD drei globale Verlangsamungen.

Der phasenweise drohende GREXIT hätte den Euro fast zerschlagen

Die Bedenken hinsichtlich der europäischen Staatsverschuldung waren über die erste Hälfte des Jahrzehnts zu spüren. Zeitweise betrafen sie Portugal, Irland, Italien und Spanien und gipfelten in der Drohung Griechenlands, aus der Eurozone auszusteigen. Die Spreads zwischen den Renditen von Staatsanleihen der Euro-Peripherie und den deutschen Bundrenditen schossen in die Höhe.

Die Krise drohte die Eurozone aufzubrechen, aber die Erkenntnis, dass ein GREXIT schlimmer als ein Rettungspaket wäre, in Verbindung mit der berühmten Rede von EZB-Präsident Draghi im Juli 2012, hielt den Währungsblock zusammen.

Die USA schwimmen in Schieferöl, aber die Energie-Aktien ertrinken

Das schleppende Wirtschaftswachstum erklärt, warum die Rohstoffpreise 2011 ihren Höhepunkt erreicht haben: Das Nachfragewachstum hat sich verlangsamt. Für den größten Rohstoffsektor Energie trieb ein weiterer Faktor die Preise nach unten: ein riesiger Angebotszufluss aus der Schieferrevolution in den USA. Die US-Rohölproduktion erreichte im November 2019 mit 12,9 Mio. Barrel/Tag ein Rekordhoch.

Die Fokussierung der Energieunternehmen auf die Produktion anstatt auf die Gewinne stieß an der Wall Street auf Skepsis. Nach einem Höchststand im März 2011 beendete der S&P 500 Energy Sektor das Jahr 2019 mit einer rekordtiefen Gewichtung von 4,2% im S&P 500).

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

ein sinnvolles Investment wäre!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

und Super Micro (+1600 %) entdeckt hat!")