Über 15%iges Wachstum bei gleichzeitig defensivem Geschäftsmodell – Zu schön um wahr zu sein?!

- Executive Summary

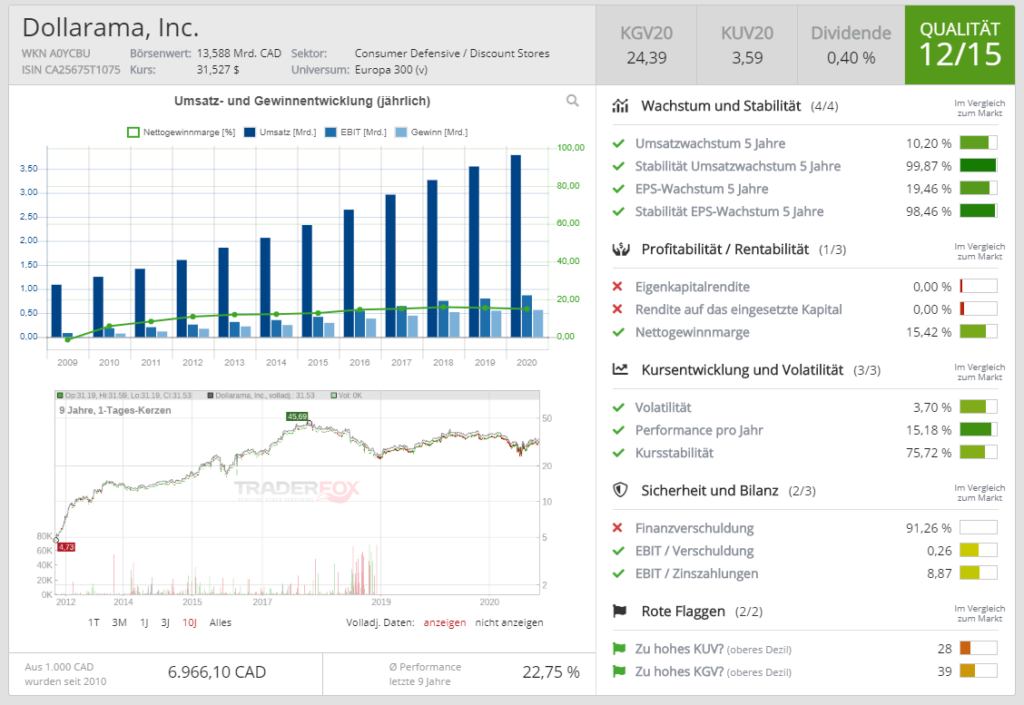

Das Unternehmen weist eine unglaubliche jährliche EBIT-Wachstumsrate von knapp 17% (CAGR der vergangenen 10 Jahren) auf. Beim Umsatz liegt die jährliche Wachstumsrate (CARG) der 10 Jahre bei knapp 12%. Die operative Marge beläuft sich auf knapp 23% (!). Dies steht für beträchtliche Wettbewerbsvorteile. Die Dividende ist aktuell noch gering (Rendite von 0,4%); sie steigt jedoch seit Jahren im zweistelligen Bereich.

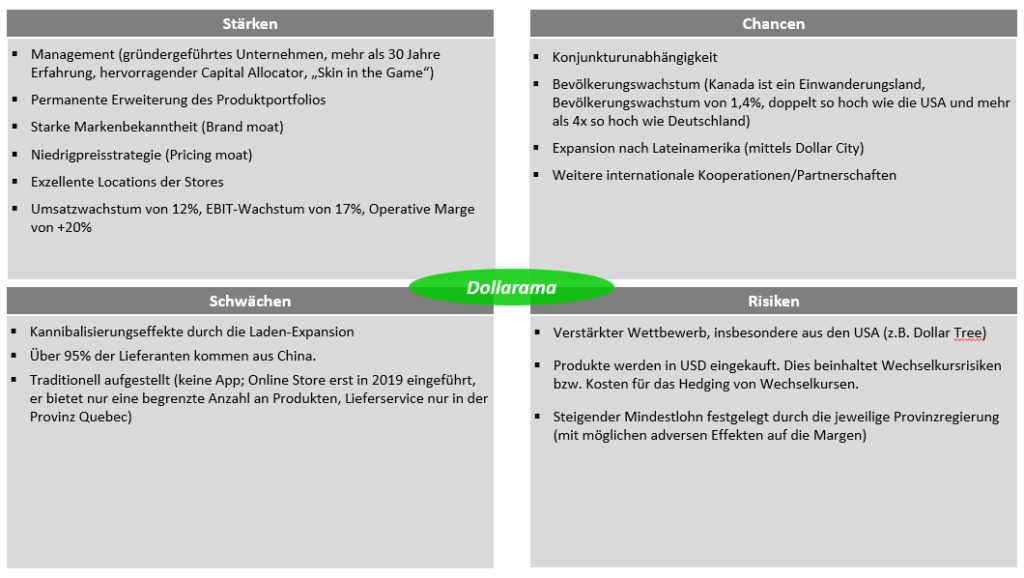

Dollarama profitiert von hervorragenden Standorten, der Low-Price-Strategie und einem sehr hohen Bekanntheitsgrad in Kanada (Bekanntheit liegt noch vor Subway und Home Depot).

Gegründet im Jahr 1910 und seit 2009 an der Börse, handelt es sich bei Dollarma um ein gründergeführtes Unternehmen in der vierten Generation. Das Management hat "Skin in the Game" (ca. 4% der ausstehenden Aktien).

Katalysatoren für das weitere Wachstum sind aus meiner Sicht u.a. die wachsende Bevölkerung Kanadas (+1,3%, zum Vgl. Deutschland: 0,3%), das Wachstum der Anzahl an Läden, der stetige Ausbau des Produktportfolios und die Expansion ins Ausland.

Das Unternehmen profitiert in guten als auch in schlechten Zeiten. Denn in guten Zeiten suchen Menschen günstige Produkten; in schlechten Zeiten brauchen sie günstige Produkte.

2. Geschäftsprofil von Dollarama

Im Jahr 1910 gründet Salim Rossy unter dem Namen S. Rossy Inc. ein Einzelhandelsgeschäft in Montreal (Kanada). Eine Generation später gibt es bereits 20 Läden. Noch eine weitere Generation später wird Dollarama als Unternehmen gegründet, als Larry Rossy, Enkel von Salim Rossy, die Geschäftsführung übernimmt. Durch ihn wird 1992 die Idee des ausschließlichen Verkaufs von Artikel für einen Kanadischen Dollar oder weniger ins Leben gerufen. Daher wird das Geschäft in Dollarama umbenannt. Es folgt die Expansion in die restlichen Provinzen des Landes, der Zukauf von kleineren Einzelhandelsläden und die Errichtung von zwei großen Warenlagern. Im Jahr 2007 wird die magische Anzahl von 500 Läden erreicht.

Dollarama geht im Oktober 2009 an die kanadische Börse zu einem IPO-Preis von $17,5 CAD. Heute (11.05.2020) wird die Aktie bei 44,2 CAD gehandelt (nach einem 1/2 Aktiensplit in 2014 und einem 1/3 Aktiensplit in 2018). Damit ist die Aktie seit 2009 um mehr als 1500% gestiegen! Beeindruckend für einen Retailer.

Von dem $1-Geschäft hat man sich in der Zwischenzeit verabschiedet und bietet nun auch teurer Produkte an (bis zu 4 CAD). Das Produktportfolio beinhaltet u.a.:

- Wohnkultur-Gegenstände,

- Küchenutensilien,

- Laundry & Home Care,

- Beauty Care,

- Büro- und Schulmaterialen,

- Spielzeuge,

- Lebensmittel wie Reis, Pasta, Süßigkeiten, Chips, Getränke etc. (Es werden keine frischen, gekühlten oder tiefgefrorenen Lebensmittel angeboten)

Im Jahr 2013 findet die Expansion in andere Länder statt, indem ein Lizenzierungsvertrag mit Dollar City unterzeichnet wird. Dies ist ein Einzelhandelsgeschäft aus El Salvador, das aktuell in Lateinamerika expandiert u.a. nach Guatemala und Kolumbien. Dollarama verkauft Merchandise und bietet Beratung an.

In 2015 feiert Dollarama die Eröffnung des 1000sten Ladens. Eine Verdopplung innerhalb von 8 Jahren; dies entspricht einer jährlichen Wachstumsrate von knapp 10%. In diesem Kontext gibt das Management bekannt, bis 2027 zwischen 1600 und 1700 Geschäft eröffnen zu wollen (zur Information: per März 2020 gibt es 1.271 Dollarama Geschäfte).

Die Lage der Dollarama Geschäfte ist extrem günstig (Downtown, entlang Hauptstraßen etc.). Die direkten und indirekten Wettbewerber haben ihre Standorte eher am Stadtrad oder neben großen Shopping Malls, wo Dollarama ebenfalls vertreten ist.

Im Rahmen der Nachfolge wird im Jahr 2016 der Sohn von Larry Rossy, Neil Rossy, zum Präsident und CEO ernannt. Larry Rossy wird Vorsitzender des Aufsichtsrates. Das Management besitzt fast 4% der ausstehenden Aktien.

Seit 2017 werden Kreditkarten akzeptiert. Bis dahin konnte nur mit Debit-Karte oder Cash bezahlt werden. In einer kreditkartengetriebenen Gesellschaft, wie die der kanadischen, ist die Akzeptanz von Kreditkarten ein großer Pluspunkt. Sie verspricht weiteres Umsatzpotenzial. Anfang 2019 wird die e-Commerce Webseite gelauncht. Hier können bestimmte Produkte (ca. 1000 der im Geschäft erhältlichen 4000) innerhalb der Quebec Provinz online bestellt und geliefert werden.

Während der Corona-Krise wird Dollarama als "essential business" eingestuft. Somit bleiben die Geschäfte geöffnet.

Die angebotenen Produkte werden zu 95% aus China bezogen. Hierdurch bestehen eindeutig Abhängigkeiten.

Aus meiner Sicht weist Dollarama folgende Moats auf:

- Price-Moat, Fokus liegt auf Produkten, die $4 CAD oder weniger kosten

- Brand-Moat, Dollarama hat eine Brand recognition von 80%

3. SWOT-Analyse

4. Financials

1 Eur ~ 1,52 Canadian Dollar (CAD); 1 Eur ~ 1,09 US Dollar (USD)

4.1 Umsatz

Die CAGR der vergangenen 10 Jahre liegt bei knapp 12%. Die CAGR der vergangenen 5 Jahre beträgt knapp 10%. Das Umsatzwachstum wird vor allem durch die folgenden Katalysatoren getrieben:

- Zunahme an Läden,

- Ausbau der Produktpalette,

- Der Ausbau der Produktpalette lockt weitere Kundschaft an. Dies treibt den Umsatz weiter nach oben. Daher kauft Dollarama eine größere Stückzahl ein, wodurch die Einkaufspreise sinken. Die Margen steigen. Letztlich nehmen Gewinne überproportional zu.

- Verkauf von teureren Produkte (ursprünglich wurden nur $1 CAD Produkte verkauft; in der Zwischenzeit werden auch Produkte verkauft, die bis zu 4 CAD kosten). In 2019 wurden 70% des Umsatzes mit Produkten erwirtschaftet, die mehr als $1,25 CAD kosten (im Vergleich zu 67% in 2018).

- Seit 1,5 Jahren werden auch Kreditkarten akzeptiert. Dies treibt noch mehr Kundschaft in die Läden. Die zusätzlich generierten Umsätze überkompensieren die Kosten für die Bereitstellung der Kreditkarteninfrastruktur.

Der Umsatz pro Laden wächst weiterhin, und zwar mit 6% pro Jahr in den vergangenen 5 Jahren (von $2,16 CAD in 2014 auf $2,90 CAD 2019).

"Comparable Revenues" (bzw. "like for like"), also Umsatzvergleich eines Laden mit sich selbst, sofern er bereits ein Jahr zuvor existierte, sind weiterhin am Steigen (+2,7%). Das Wachstum ist jedoch weniger stark als noch in den Vorjahren (hier rangiert es zwischen 7,3% in 2016 und 3,8% in 2014; der Durchschnitt liegt bei 5%). Folglich treffen Kannibalisierungseffekte Dollarama aktuell noch nicht signifikant.

Wie bereits erwähnt, verkauft Dollarama International entsprechend Merchandise und bietet Beratung für Kunden außerhalb Kanadas an, insbesondere Dollar City (Unternehmen in Lateinamerika). Dollar City besitzt Retail-Läden in El Salvador, Guatemala und Kolumbien. In 2019 hat Dollar City die Anzahl von 150 auf 169 erhöht (ca. +13%). Dollarama agiert als der Hauptlieferant der Merchandise. Gemäß des Kooperationsabkommens hat Dollarama die Option, 50,1% Anteile an Dollar City ab 2020 zu erwerben. Das Management von Dollarama befindet sich aktuell in der Analysephase, ob dies eine sinnvolle Investition ist.

4.2 EBIT

Der Gewinn vor Steuern und Zinsen steigt kontinuierlich an. Die CAGR der vergangenen 10 Jahre liegt bei knapp 17%. Die CAGR der vergangenen 5 Jahre beträgt knapp 16%.

Der Gewinn wächst somit stärker als der Umsatz. Dies führt zu einer steigenden operativen Marge. Die Entwicklung der Gewinnmarge ist bemerkenswert. Sie liegt mittlerweile bei knapp 23% (nach knapp 12% in 2009 und 17% in 2014). Das ist fast eine Verdopplung innerhalb von 10 Jahren. Chapeau!

Margen von über 20% sind für ein Handelsunternehmen beachtlich und ein guter Indikator für eine signifikante Wettbewerbsstärke. Andere Handelsunternehmen erreichen deutlich geringere Margen (gemäß Gurufocus):

- Dollar Tree

(direkter Wettbewerber aus den USA mit Läden in Kanada): 7,83%

- Dollar General

(direkter Wettbewerber aus den USA, noch keine Läden in Kanada): 8,26%

- Home Depot

(Wettbewerber im weitesten Sinne mit Läden in Kanada): 14,59%

- Walmart

(Wettbewerber im weitesten Sinne mit Läden in Kanada): 4,20%

4.3 Aktienkurs

Woher resultiert der volatile Aktienkurs der letzten Jahre?

Aufgrund der hervorragenden Wachstumsraten wurde der Aktienkurs - insbesondere in 2017 - immer weiter nach oben getrieben. Hinzu kam der 1/3 Aktiensplit, sodass die Aktie noch erschwinglicher wurde für Retail-Investoren. Im 2. Halbjahr 2018 war die "Party" jedoch erst einmal vorbei.

Erstens wurden in zwei aufeinander folgenden Quartalsberichten die übertrieben hoch erwarteten Wachstumsraten nicht mehr erreicht. Zweitens kündigte das Management weitere Investitionen an. Drittens kam es im 4. Quartal 2018 zum allgemeinen Abverkauf auf den globalen Finanzmärkten, dem sich auch eine Dollarama trotz des nicht-zyklischen Geschäftsmodells kurzfristig nicht entziehen konnte.

4.4 Qualitätscore

Warum hat Dollarama "nur" 12/15 im Qualitätsscore?

Dollarama weist ein negatives Eigenkapital auf. Auf den ersten Blick scheint dies eine große "Red Flag" zu sein. Ohne zu tief in die buchhalterische Welt einzutauchen, liegt dies insbesondere an den Aktienrückkäufen. Hierfür fließen liquide Mittel ab. Sobald liquide Mittel abfließen, können grundsätzlich zwei Konstellationen auftreten. Entweder liegt ein Aktivtausch vor (Liquide Mittel gegen Vermögensgegenstände) oder ein Aktiv-Passiv Tausch (Liquide Mittel gegen Verbindlichkeiten). Da bei den Aktienrückkäufen von Dollarama die liquiden Mittel reduziert werden, jedoch keine Verbindlichkeiten zurückgezahlt werden, verringern die Aktienrückkäufe das Eigenkapital. Genauer gesagt, wird es gegen die Gewinnrücklagen (Eigenkapital) gebucht. Das Schöne: Dollarama ist derart profitabel, dass man es sich leisten können mehr Aktien zurückzukaufen als man an Eigenkapital besitzet. Problematisch wird es, wenn das Geschäft nicht mehr profitabel ist. Denn in diesem Fall würden die Vermögenswerte nicht ausreichen, um die Verbindlichkeiten zu decken.

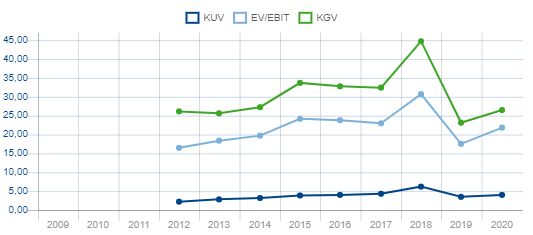

4.5 Multiple Betrachtung

Persönlich bin ich ein großer Fan von der Betrachtung des Entreprise Value (EV) in Relation zum EBIT (EV/EBIT). Die folgende Grafik stellt diese Relation seit 2012 dar.

Bildet man den Durchschnitt seit 2012, kommt man auf einen Wert von ca. 22.

Der Wert per 31.01.2020 (Jahresabschluss) beläuft sich ebenfalls auf ca. 22. Am 31.01.2020 stand die Aktie bei $45,09 CAD. Bezogen auf ihre EV/EBIT-Historie scheint die Aktie bei $45 CAD fair bewertet zu sein.

Heute (11.05.2020) steht die Aktie bei $44,20 CAD.

5. Katalysatoren für das weitere Wachstum

Aus meiner Sicht liegen die folgenden Katalysatoren für das weitere Umsatz- und Gewinnwachstum in den kommenden Jahren vor:

- Zunahme der Anzahl an Läden,

- Ausbau des Produktportfolios, insbesondere im Bereich der teureren Produkte,

- Verkauf von stetig teureren Produkten

(Produkte über $1,25 CAD machen ca. 70% des Umsatzes aus),

- Bevölkerungswachstum in Kanada

(1,3% p.a.; Vgl. Deutschland: 0,3% p.a.),

- Expansion ins Ausland, insbesondere Schwellenländer,

- Hervorragendes Management,

- Online-Geschäft mit viel Potenzial.

6. Fazit

Dollarama ist ein tolles Unternehmen. Es ist gründergeführt. Das Management ist innovativ, strategisch und hat "Skin in the Game". Dollarama weist bombastische Wachstumsraten (EBIT von 17%, Umsatz 12%) und eine operative Marge von +20% auf. Die Dividende wird jährlich um ca. 10% erhöht.

Gleichzeitig ist es aufgrund des nicht-zyklischen Geschäftsmodells ein eher defensiver Titel. Auf dem kanadischen Markt hat Dollarama kaum direkte Wettbewerber. Das Unternehmen genießt eine hohe Brand Recognition (80%).

Risiken sehe ich im verstärkten Wettbewerb (insbesondere Dollar Tree) und in der Abhängigkeit beim Einkauf.

Katalysatoren für das weitere Wachstum sind aus meiner Sicht u.a. die wachsende Bevölkerung Kanadas, das Wachstum der Anzahl an Läden und der stetige Ausbau des Produktportfolios (vor allem von teureren Produkten).

Für deutsche Anleger bietet Dollarama darüber hinaus ein gutes Investment im Rahmen der Länderdiversifizierung.

Bei Preisen unter $35 CAD ist Dollarama für mich ein interessantes Value-Investment.

Quellen:

Jahresabschlüsse der vergangenen 10 Jahre, Webseite Dollarama, Seeking alpha, Gurufocus, Statista, TraderFox Webseiten

Bildherkunft: Adobe Stock: 250017204

ein sinnvolles Investment wäre!")

und Super Micro (+1600 %) entdeckt hat!")