Diese Lehren sollten Anleger aus Schwarzen Schwänen wie dem Coronavirus ziehen

Alle Schwäne sind weiß! Bis weit ins 17. Jahrhundert hätte kein Europäer ernsthaft an dieser Aussage gezweifelt, schreibt die Schoellerbank in einer Einschätzung zum aktuellen Marktgeschehen rund um den Coronavirus, dem Marktteilnehmer das Potenzial zubilligen, so ein Schwarzer Schwan zu sein. Tatsächlich wurden dann aber im Jahr 1697 in Westaustralien schwarze Schwäne entdeckt, womit die bis dahin gängige Theorie über das Aussehen von Schwänen widerlegt war, wie es in der Publikation der Schoellerbank weiter heißt.

Wirklich geläufig wurde der Begriff jedoch erst durch den ehemaligen Wertpapierhändler und nunmehrigen Zufallsforscher Nassim Nicholas Taleb, führt der Studienautor Thomas Kößler zudem aus. In seinem aufsehenerregenden Buch "Der Schwarze Schwan. Die Macht höchst unwahrscheinlicher Ereignisse" habe Taleb vor drohenden Extremereignissen und deren Folgen für die Finanzmärkte gewarnt. Pikantes Detail am Rande: Das Buch wurde im April 2007 veröffentlicht. Bekanntlich nahm der Ursprung der schwersten Finanzkrise der jüngeren Geschichte ab Herbst 2007 seinen folgenschweren Lauf.

In den vergangenen Wochen ist durch den Ausbruch des Coronavirus in China wieder vermehrt die Rede von einem möglichen Schwarzen Schwan am Horizont, so Kößler. Die Epidemie trifft Chinas Exportwirtschaft dramatisch und unterbricht die globalen Lieferketten. Die mittlerweile zweitgrößte Volkswirtschaft der Welt ist nahezu zum Erliegen gekommen. Mit dem iPhone-Hersteller Apple hat eines der größten Unternehmen der Welt seine Umsatzprognose für das laufende Quartal nach unten revidiert. Trotzdem zeigten sich die Experten noch uneinig, ob das Virus tatsächlich eine derart negative Dynamik entwickeln kann, um nachträglich als Schwarzer Schwan bezeichnet zu werden.

Wenn das Undenkbare zur Realität wird

Ein "Schwarzer Schwan" ist laut Kößler per Definition ein Ereignis, das 3 Voraussetzungen aufweisen muss: Erstens muss es ein statistischer Ausreißer außerhalb des erwarteten Normalzustandes sein, quasi das real gewordene Restrisiko für etwas, das eigentlich nie geschehen sollte. Zweitens müssen dessen Folgen von gravierender Natur sein. Zu guter Letzt neigt der Mensch dazu, solche Ereignisse erklärbar, vorhersehbar und damit kontrollierbar machen zu wollen.

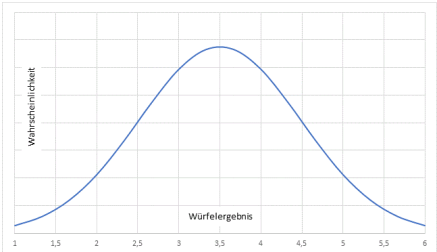

Der letztgenannte Punkt in vorheriger Aufzählung bleibt gemäß Kößler natürlich erfolglos. Denn es gebe kein statistisches Modell, das den Zufall auch nur annähernd zu erfassen vermöge. Menschen neigten seit Jahrhunderten dazu, ihr Denken und Handeln an der statistischen Normalverteilung auszurichten. Ereignisse außerhalb des Erwartbaren würden ob ihrer Seltenheit vernachlässigt und ausgeblendet. Die Normalverteilung finde in der Praxis sehr häufig ihre Anwendung: Würfelspiele, Todesraten, Körpergrößen oder Wartezeiten von Kunden seien statistisch relativ gut vorhersehbare Größen.

Die durchschnittliche Augenzahl bei 6-maligem Würfeln (Gaußsche Glockenkurve)

Quelle: Schoellerbank

Auch die Finanzmärkte bedienten sich gerne des statistischen Modells der Gaußschen Normalverteilung. Diese sei eine Funktion, die dabei helfe, die Wahrscheinlichkeit für das Erzielen einer gewissen Rendite zu berechnen. Das Normale an ihr sei, dass extreme Ausreißer quasi nicht vorgesehen sind. Gemäß der Normalverteilung streuen sich Renditen diversifizierter Portfolios rund um ihren langfristigen Mittelwert (Gaußsche Glockenkurve). Das klingt laut Kößler zunächst etwas hölzern und technisch. Klarer werde es, wenn man sich etwa die jährliche Indexveränderungen des Dow Jones Industrial Average Index (ohne Berücksichtigung der Dividenden) seit 1896 ansehe (Abbildung 2). Im Durchschnitt habe ein Investor über die vergangenen 123 Jahre mit einer Jahresrendite von 7,65 % rechnen könenn. Rund um diesen Mittelwert tummelten sich auch die meisten tatsächlich eingetretenen Jahresrenditen. Je weiter eine Jahresrendite von diesem Mittelwert abweiche, desto unwahrscheinlicher sei deren Auftreten.

Verteilung der Jahresrenditen des Dow Jones Industrial Average Index seit 1896

Quellen: Bloomberg, Schoellerbank

Bei einem Blick auf die statistischen Ränder offenbare sich jedoch ein Problem: Jahresverluste zwischen –30% und –40% kämen in der Praxis wesentlich häufiger vor, als es die modellhafte Normalverteilung vermuten lasse. Auf Basis der Tageskursveränderungen im Dow Jones Industrial Average zeige sich die massive Kluft zwischen Theorie und Realität noch viel deutlicher: Verluste von mehr als 5 % träten modelltheoretisch nur alle 964 Jahre auf – in der Praxis belästigten sie Anleger seit 1896 jedoch alle 1,5 Jahre!

Tagesverluste von mehr als 10 % habe es gemäß Normalverteilung seit Menschengedenken noch gar nie geben dürfen. In der Vergangenheit habe es im Schnitt jedoch nur gut 20 Jahre gedauert, bis ein solches Extremereignis aufgetreten sei. Als bittere Erkenntnis bleibe die Tatsache, dass der Schwarze Schwan auch an den Börsen regelmäßiger vorbeischaue, als es dem Investor lieb sei.

Die moderne Portfoliotheorie von Markowitz oder auch die revolutionäre Optionsbewertung von Black, Scholes und Merton in den 1970er-Jahren sowie viele weitere Risikomodelle basierten in ihrem Kern auf der Annahme von normalverteilten historischen Renditen. Als es 2008 zum großen Finanzerdbeben in Form der Lehman-Pleite gekommen sei, hätten sich die Schwächen der nobelpreisgerühmten Modelle gezeigt. Natürlich berücksichtigten Risikomanager in der Entstehung der größten Finanzkrise seit den 1930er-Jahren in ihren Modellen auch ein Platzen der Immobilienblase. Die Heftigkeit des Wertverlustes wurde jedoch völlig unterschätzt, da sie modelltheoretisch nicht vorgesehen war. Daneben versagten die berechneten Korrelationen für Risiken (Kredit-, Liquiditätsund Marktrisiken). Die Auswirkungen seien bekannt und hätten die Finanzwelt dramatisch verändert.

Moderne Krisen sind häufig die Folge von bewusst eingegangenen Risiken, die dazu dienen, einen ökonomischen Vorteil oder Gewinn zu erzielen, so Kößler. Doch die reale Welt sei keine Gaußsche Glocke und folge ihren eigenen Regeln. Extreme Kursverläufe seien oftmals die Folge von Panik, Stress, Gier, Fehlinformationen und vielen menschlichen Facetten, die unberechenbar seien. Prominente Beispiele für Schwarze Schwäne seien etwa die Terroranschläge am 11. September 2001 oder auch die Zerstörung des Atomkraftwerks im japanischen Fukushima im Jahr 2011.

Beide Ereignisse seien völlig unvorhersehbar und mit extrem negativer Energie auf die Psyche der Menschen hereingebrochen. Die ausgelösten Stressfaktoren mit anschließender Panik hätten Kursrutsche verursacht, wie sie gemäß Theorie eben gar nicht hätten vorkommen dürfen. Doch trotz der immensen Auswirkungen solcher Extremereignisse kümmere sich kaum jemand um eine Vorausschau dieser Ereignisse. Die Gründe hierfür lägen wohl in der Evolution. In der Natur seien sehr große Abweichungen vom Durchschnitt tatsächlich so selten, dass sie vernachlässigbar seien und es sich auch nicht gelohnt habe, eine Wahrnehmung dafür zu entwickeln – eine Normalverteilung, die ihre Gültigkeit bewiesen habe.

Die durchschnittliche Körpergröße eines österreichischen Mannes betrug im Jahr 2014 laut einer Studie des Imperial College London etwa 1,77 Meter und lässt sich sehr gut im Rahmen der Normalverteilung prognostizieren, führt Kößler weiter aus. Statistisch extreme Ausreißer kämen nicht vor, noch nie habe ein Mensch auch nur die doppelte Größe des "Normalen" entwickelt. Als Folge lohne es sich etwa nicht, die Raumhöhen für Häuser auf vier Meter anzuheben. Diese konditionierte Normalität schärfe nicht gerade den Blick für das Unwahrscheinliche in Form eines Schwarzen Schwans.

Doch nicht immer sei der Schwarze Schwan – ornithologisch übrigens auch Trauerschwan genannt – verheerend und böse. Viele bahnbrechende Erfindungen seien ebenfalls als Schwarze Schwäne zu klassifizieren. Zum Zeitpunkt ihrer Entdeckung seien sie völlig undenkbar gewesen: Die Glühbirne, Röntgenstrahlen und nicht zuletzt das Internet hätten die Menschheit in ihrer Art reformiert. Unternehmen, die einen solchen Schwarzen Schwan hervorbrachten, hätten davon wesentlich mehr profitiert als von Dutzenden weißen Schwänen.

Nicht jede Krise ist ein Schwarzer Schwan

Klar abgrenzen von Schwarzen Schwänen muss man laut Kößler Ereignisse, die zwar vermögensvernichtendes Potenzial besitzen, aber bereits auf den Stammtischen zur Genüge diskutiert werden. Dazu zählten beispielsweise "hausgemachte Krisen", die durch ein System schuldenfinanzierten Wachstums und überbordender Liquidität ermöglicht werden. Gepaart mit einem ausgeprägten Herdenverhalten werde eine Blasenbildung auf den Finanzmärkten begünstigt. Blasen hätten aber bekanntlich alle eines gemeinsam: Sie platzten irgendwann. Die Griechenlandkrise, das Brexit-Votum oder der Handelskonflikt zwischen den USA und China taugten jedenfalls nicht dazu, einen Schwarzen Schwan am Börsenhimmel auftauchen zu lassen.

Die zentralen Fragen für alle Akteure auf dem Kapitalmarkt laute in diesem Zusammenhang jedoch: Wie überstehe ich die zur Realität gewordene statistische Unmöglichkeit? Wie wappne ich mich gegen den nächsten Schwarzen Schwan, der sich – fernab jeglicher statistischen Logik – ein viel zu regelmäßiges Stelldichein gebe?

Lehren für Anleger

Die Antworten auf die zuvor genannten Fragen liegen für Kößler in der Anlegerpsychologie selbst, denn dem nachhaltigen Erfolg an der Börse steht aus seiner Sicht häufig nur der menschliche Instinkt des Herdentriebes entgegen: Verkaufen, wenn die Panik am größten ist, und kaufen, wenn die Börsenparty schon wieder beinahe zu Ende ist. Bereits der Bankier Carl Mayer von Rothschild habe aber mit seinem Ausspruch "Kaufen, wenn die Kanonen donnern" den Mut zu antizyklischem Handeln proklamiert. Irrational handelnde Marktteilnehmer ermöglichten den mutigen Antizyklikern immer wieder Gelegenheiten zu Schnäppchenkäufen. Wenn es sich dann noch um ein Qualitätsunternehmen mit starken Wettbewerbsvorteilen und einer soliden Bilanz handele, sei die Freude groß.

Der Versuch, die wahrgenommenen Risiken auf den Kapitalmärkten radikal zu vermeiden, um so einem drohenden Schwarzen Schwan zu entkommen, sei eine denkbar ungünstige Strategie. Laut Österreichischer Nationalbank liegen bei österreichischen Banken über 260 Mrd. EUR - auf gering oder nicht verzinsten täglich fälligen oder gebundenen Einlagen (Stand: Juni 2019). Berücksichtigt man die Inflation, haben die Österreicher seit 2015 dadurch beinahe 15 Mrd. EUR an Kaufkraft verloren. So sieht für Kößler gelebtes Risiko aus.

Wer an den richtig guten Börsentagen noch immer aus falscher Angst vor dem bereits davongeflogenen Schwarzen Schwan nicht investiert sei, riskiere eine eklatante Minderperformance. Hätte man als Anleger am 1. 1. 2000 pünktlich zur Jahrtausendwende 1.000 Dollar in den US-Aktienmarkt (Dow Jones Industrial Average) investiert, wären daraus bis Mitte Februar 2020 satte 4.142 Dollar geworden. Wenn man lediglich die zehn besten Börsentage versäumt hätte, wären nur noch 2.117 Dollar daraus geworden. Desaströs wäre der Anlageerfolg gewesen, wenn man die besten 50 Tage nicht investiert gewesen wäre: Von den eingesetzten 1.000 Dollar seien dann lediglich 485 Dollar übrig geblieben.

Fazit:

Der Versuch, die besten Börsentage zu prognostizieren, ist laut Kößler ein absolut hoffnungsloses Unterfangen. Ebenso hoffnungslos erscheine der Versuch, Schwarze Schwäne zu identifizieren – darauf ausgerichtetes Market-Timing könne sogar gefährlich werden. Klüger sei es jedenfalls, dauerhaft in qualitativ hochwertige Unternehmen zu investieren, die bekanntlich auch von Traderfox mit favorisiert werden. Mit Blick auf das eigene Depot erscheine in der Retrospektive der böse Schwarze Schwan, der bereits wieder vorübergezogen ist, dann vielleicht sogar nur mehr etwas gräulich, schließt Kößler seine Überlegungen.

Wirklich geläufig wurde der Begriff jedoch erst durch den ehemaligen Wertpapierhändler und nunmehrigen Zufallsforscher Nassim Nicholas Taleb, führt der Studienautor Thomas Kößler zudem aus. In seinem aufsehenerregenden Buch "Der Schwarze Schwan. Die Macht höchst unwahrscheinlicher Ereignisse" habe Taleb vor drohenden Extremereignissen und deren Folgen für die Finanzmärkte gewarnt. Pikantes Detail am Rande: Das Buch wurde im April 2007 veröffentlicht. Bekanntlich nahm der Ursprung der schwersten Finanzkrise der jüngeren Geschichte ab Herbst 2007 seinen folgenschweren Lauf.

In den vergangenen Wochen ist durch den Ausbruch des Coronavirus in China wieder vermehrt die Rede von einem möglichen Schwarzen Schwan am Horizont, so Kößler. Die Epidemie trifft Chinas Exportwirtschaft dramatisch und unterbricht die globalen Lieferketten. Die mittlerweile zweitgrößte Volkswirtschaft der Welt ist nahezu zum Erliegen gekommen. Mit dem iPhone-Hersteller Apple hat eines der größten Unternehmen der Welt seine Umsatzprognose für das laufende Quartal nach unten revidiert. Trotzdem zeigten sich die Experten noch uneinig, ob das Virus tatsächlich eine derart negative Dynamik entwickeln kann, um nachträglich als Schwarzer Schwan bezeichnet zu werden.

Wenn das Undenkbare zur Realität wird

Ein "Schwarzer Schwan" ist laut Kößler per Definition ein Ereignis, das 3 Voraussetzungen aufweisen muss: Erstens muss es ein statistischer Ausreißer außerhalb des erwarteten Normalzustandes sein, quasi das real gewordene Restrisiko für etwas, das eigentlich nie geschehen sollte. Zweitens müssen dessen Folgen von gravierender Natur sein. Zu guter Letzt neigt der Mensch dazu, solche Ereignisse erklärbar, vorhersehbar und damit kontrollierbar machen zu wollen.

Der letztgenannte Punkt in vorheriger Aufzählung bleibt gemäß Kößler natürlich erfolglos. Denn es gebe kein statistisches Modell, das den Zufall auch nur annähernd zu erfassen vermöge. Menschen neigten seit Jahrhunderten dazu, ihr Denken und Handeln an der statistischen Normalverteilung auszurichten. Ereignisse außerhalb des Erwartbaren würden ob ihrer Seltenheit vernachlässigt und ausgeblendet. Die Normalverteilung finde in der Praxis sehr häufig ihre Anwendung: Würfelspiele, Todesraten, Körpergrößen oder Wartezeiten von Kunden seien statistisch relativ gut vorhersehbare Größen.

Die durchschnittliche Augenzahl bei 6-maligem Würfeln (Gaußsche Glockenkurve)

Quelle: Schoellerbank

Auch die Finanzmärkte bedienten sich gerne des statistischen Modells der Gaußschen Normalverteilung. Diese sei eine Funktion, die dabei helfe, die Wahrscheinlichkeit für das Erzielen einer gewissen Rendite zu berechnen. Das Normale an ihr sei, dass extreme Ausreißer quasi nicht vorgesehen sind. Gemäß der Normalverteilung streuen sich Renditen diversifizierter Portfolios rund um ihren langfristigen Mittelwert (Gaußsche Glockenkurve). Das klingt laut Kößler zunächst etwas hölzern und technisch. Klarer werde es, wenn man sich etwa die jährliche Indexveränderungen des Dow Jones Industrial Average Index (ohne Berücksichtigung der Dividenden) seit 1896 ansehe (Abbildung 2). Im Durchschnitt habe ein Investor über die vergangenen 123 Jahre mit einer Jahresrendite von 7,65 % rechnen könenn. Rund um diesen Mittelwert tummelten sich auch die meisten tatsächlich eingetretenen Jahresrenditen. Je weiter eine Jahresrendite von diesem Mittelwert abweiche, desto unwahrscheinlicher sei deren Auftreten.

Verteilung der Jahresrenditen des Dow Jones Industrial Average Index seit 1896

Quellen: Bloomberg, Schoellerbank

Bei einem Blick auf die statistischen Ränder offenbare sich jedoch ein Problem: Jahresverluste zwischen –30% und –40% kämen in der Praxis wesentlich häufiger vor, als es die modellhafte Normalverteilung vermuten lasse. Auf Basis der Tageskursveränderungen im Dow Jones Industrial Average zeige sich die massive Kluft zwischen Theorie und Realität noch viel deutlicher: Verluste von mehr als 5 % träten modelltheoretisch nur alle 964 Jahre auf – in der Praxis belästigten sie Anleger seit 1896 jedoch alle 1,5 Jahre!

Tagesverluste von mehr als 10 % habe es gemäß Normalverteilung seit Menschengedenken noch gar nie geben dürfen. In der Vergangenheit habe es im Schnitt jedoch nur gut 20 Jahre gedauert, bis ein solches Extremereignis aufgetreten sei. Als bittere Erkenntnis bleibe die Tatsache, dass der Schwarze Schwan auch an den Börsen regelmäßiger vorbeischaue, als es dem Investor lieb sei.

Die moderne Portfoliotheorie von Markowitz oder auch die revolutionäre Optionsbewertung von Black, Scholes und Merton in den 1970er-Jahren sowie viele weitere Risikomodelle basierten in ihrem Kern auf der Annahme von normalverteilten historischen Renditen. Als es 2008 zum großen Finanzerdbeben in Form der Lehman-Pleite gekommen sei, hätten sich die Schwächen der nobelpreisgerühmten Modelle gezeigt. Natürlich berücksichtigten Risikomanager in der Entstehung der größten Finanzkrise seit den 1930er-Jahren in ihren Modellen auch ein Platzen der Immobilienblase. Die Heftigkeit des Wertverlustes wurde jedoch völlig unterschätzt, da sie modelltheoretisch nicht vorgesehen war. Daneben versagten die berechneten Korrelationen für Risiken (Kredit-, Liquiditätsund Marktrisiken). Die Auswirkungen seien bekannt und hätten die Finanzwelt dramatisch verändert.

Moderne Krisen sind häufig die Folge von bewusst eingegangenen Risiken, die dazu dienen, einen ökonomischen Vorteil oder Gewinn zu erzielen, so Kößler. Doch die reale Welt sei keine Gaußsche Glocke und folge ihren eigenen Regeln. Extreme Kursverläufe seien oftmals die Folge von Panik, Stress, Gier, Fehlinformationen und vielen menschlichen Facetten, die unberechenbar seien. Prominente Beispiele für Schwarze Schwäne seien etwa die Terroranschläge am 11. September 2001 oder auch die Zerstörung des Atomkraftwerks im japanischen Fukushima im Jahr 2011.

Beide Ereignisse seien völlig unvorhersehbar und mit extrem negativer Energie auf die Psyche der Menschen hereingebrochen. Die ausgelösten Stressfaktoren mit anschließender Panik hätten Kursrutsche verursacht, wie sie gemäß Theorie eben gar nicht hätten vorkommen dürfen. Doch trotz der immensen Auswirkungen solcher Extremereignisse kümmere sich kaum jemand um eine Vorausschau dieser Ereignisse. Die Gründe hierfür lägen wohl in der Evolution. In der Natur seien sehr große Abweichungen vom Durchschnitt tatsächlich so selten, dass sie vernachlässigbar seien und es sich auch nicht gelohnt habe, eine Wahrnehmung dafür zu entwickeln – eine Normalverteilung, die ihre Gültigkeit bewiesen habe.

Die durchschnittliche Körpergröße eines österreichischen Mannes betrug im Jahr 2014 laut einer Studie des Imperial College London etwa 1,77 Meter und lässt sich sehr gut im Rahmen der Normalverteilung prognostizieren, führt Kößler weiter aus. Statistisch extreme Ausreißer kämen nicht vor, noch nie habe ein Mensch auch nur die doppelte Größe des "Normalen" entwickelt. Als Folge lohne es sich etwa nicht, die Raumhöhen für Häuser auf vier Meter anzuheben. Diese konditionierte Normalität schärfe nicht gerade den Blick für das Unwahrscheinliche in Form eines Schwarzen Schwans.

Doch nicht immer sei der Schwarze Schwan – ornithologisch übrigens auch Trauerschwan genannt – verheerend und böse. Viele bahnbrechende Erfindungen seien ebenfalls als Schwarze Schwäne zu klassifizieren. Zum Zeitpunkt ihrer Entdeckung seien sie völlig undenkbar gewesen: Die Glühbirne, Röntgenstrahlen und nicht zuletzt das Internet hätten die Menschheit in ihrer Art reformiert. Unternehmen, die einen solchen Schwarzen Schwan hervorbrachten, hätten davon wesentlich mehr profitiert als von Dutzenden weißen Schwänen.

Nicht jede Krise ist ein Schwarzer Schwan

Klar abgrenzen von Schwarzen Schwänen muss man laut Kößler Ereignisse, die zwar vermögensvernichtendes Potenzial besitzen, aber bereits auf den Stammtischen zur Genüge diskutiert werden. Dazu zählten beispielsweise "hausgemachte Krisen", die durch ein System schuldenfinanzierten Wachstums und überbordender Liquidität ermöglicht werden. Gepaart mit einem ausgeprägten Herdenverhalten werde eine Blasenbildung auf den Finanzmärkten begünstigt. Blasen hätten aber bekanntlich alle eines gemeinsam: Sie platzten irgendwann. Die Griechenlandkrise, das Brexit-Votum oder der Handelskonflikt zwischen den USA und China taugten jedenfalls nicht dazu, einen Schwarzen Schwan am Börsenhimmel auftauchen zu lassen.

Die zentralen Fragen für alle Akteure auf dem Kapitalmarkt laute in diesem Zusammenhang jedoch: Wie überstehe ich die zur Realität gewordene statistische Unmöglichkeit? Wie wappne ich mich gegen den nächsten Schwarzen Schwan, der sich – fernab jeglicher statistischen Logik – ein viel zu regelmäßiges Stelldichein gebe?

Lehren für Anleger

Die Antworten auf die zuvor genannten Fragen liegen für Kößler in der Anlegerpsychologie selbst, denn dem nachhaltigen Erfolg an der Börse steht aus seiner Sicht häufig nur der menschliche Instinkt des Herdentriebes entgegen: Verkaufen, wenn die Panik am größten ist, und kaufen, wenn die Börsenparty schon wieder beinahe zu Ende ist. Bereits der Bankier Carl Mayer von Rothschild habe aber mit seinem Ausspruch "Kaufen, wenn die Kanonen donnern" den Mut zu antizyklischem Handeln proklamiert. Irrational handelnde Marktteilnehmer ermöglichten den mutigen Antizyklikern immer wieder Gelegenheiten zu Schnäppchenkäufen. Wenn es sich dann noch um ein Qualitätsunternehmen mit starken Wettbewerbsvorteilen und einer soliden Bilanz handele, sei die Freude groß.

Der Versuch, die wahrgenommenen Risiken auf den Kapitalmärkten radikal zu vermeiden, um so einem drohenden Schwarzen Schwan zu entkommen, sei eine denkbar ungünstige Strategie. Laut Österreichischer Nationalbank liegen bei österreichischen Banken über 260 Mrd. EUR - auf gering oder nicht verzinsten täglich fälligen oder gebundenen Einlagen (Stand: Juni 2019). Berücksichtigt man die Inflation, haben die Österreicher seit 2015 dadurch beinahe 15 Mrd. EUR an Kaufkraft verloren. So sieht für Kößler gelebtes Risiko aus.

Wer an den richtig guten Börsentagen noch immer aus falscher Angst vor dem bereits davongeflogenen Schwarzen Schwan nicht investiert sei, riskiere eine eklatante Minderperformance. Hätte man als Anleger am 1. 1. 2000 pünktlich zur Jahrtausendwende 1.000 Dollar in den US-Aktienmarkt (Dow Jones Industrial Average) investiert, wären daraus bis Mitte Februar 2020 satte 4.142 Dollar geworden. Wenn man lediglich die zehn besten Börsentage versäumt hätte, wären nur noch 2.117 Dollar daraus geworden. Desaströs wäre der Anlageerfolg gewesen, wenn man die besten 50 Tage nicht investiert gewesen wäre: Von den eingesetzten 1.000 Dollar seien dann lediglich 485 Dollar übrig geblieben.

Fazit:

Der Versuch, die besten Börsentage zu prognostizieren, ist laut Kößler ein absolut hoffnungsloses Unterfangen. Ebenso hoffnungslos erscheine der Versuch, Schwarze Schwäne zu identifizieren – darauf ausgerichtetes Market-Timing könne sogar gefährlich werden. Klüger sei es jedenfalls, dauerhaft in qualitativ hochwertige Unternehmen zu investieren, die bekanntlich auch von Traderfox mit favorisiert werden. Mit Blick auf das eigene Depot erscheine in der Retrospektive der böse Schwarze Schwan, der bereits wieder vorübergezogen ist, dann vielleicht sogar nur mehr etwas gräulich, schließt Kößler seine Überlegungen.

Bildherkunft: Adobe Stock: 225202018

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

und Super Micro (+1600 %) entdeckt hat!")