Wertvolles Anlegerwissen: Warum niedrige Volatilität wie aktuell in Verbund mit einem Aufwärtstrend eine Traumkonstellation für den Investoren-Geldbeutel ist

Das Marktumfeld war in den vergangenen Jahren immer wieder von erheblichen Herausforderungen gekennzeichnet. Aktuell ist es beispielsweise der Coronavirus, der mit Blick auf die Konjunkturaussichten und damit die Ergebnisperspektiven der Unternehmen für einige Unsicherheiten sorgt. Deshalb ist auch immer wieder aus Experten-Mund die Klage zu hören, dass eine hohe Volatilität das Investieren zuletzt schwierig gemacht habe.

Bei genauer Hinsicht macht das aber wie so vieles nicht unbedingt zwingend Sinn. Denn in den vergangenen Jahren war die Volatilität im historischen Vergleich oft sogar relativ niedrig. Als Beleg für diese These taugt der CBOE Volatility Index (VIX). Dieser drückt die erwartete Schwankungsbreite des US-Aktienindex S&P 500 aus. Der VIX wird von der Terminbörse Chicago Board Options Exchange (CBOE) in Echtzeit berechnet und veröffentlicht. Der Volatilitätsindex VIX gibt die vom Markt erwartete kurzfristige Schwankungsintensität (implizite Volatilität) anhand von Optionspreisen auf den S&P 500 über 30 Tage in Prozentpunkten an, ist dazu bei Wikipedia zu lesen.

Wie es dort weiter heißt, weist ein hoher Wert auf einen unruhigen Markt hin, niedrige Werte lassen dagegen eine Entwicklung ohne starke Kursschwankungen erwarten. Der VIX werde daher auch "Angstbarometer" genannt. Über die Richtung der Änderung, also steigende oder sinkende Kurse, gebe er aber keinen Aufschluss. Zwischen VIX und S&P 500 liege außerdem eine gegenläufige Korrelation vor. Falle der S&P 500, dann steige in der Regel der VIX. Steige der S&P 500, dann falle der VIX meist.

Zum Stichwort Angstbarometer fällt auf, dass sich auch professionelle Marktteilnehmer oft unwohl fühlen, wenn die Schwankungsbreite der Kurse gering ist. Das dafür verantwortliche Denken kommt in einer jüngst veröffentlichten Publikation der Landesbank Baden-Württemberg zum Ausdruck. Darin heißt es wie folgt: "Die Aktienmarktvolatilitäten verharren weiter auf historisch niedrigen Niveaus. Eine gewisse Sorglosigkeit scheint sich nach der starken Performance an den Märkten breit zu machen. Die Anfälligkeit für größere Rückschläge nimmt damit unserer Einschätzung nach zu, da sich Anleger derzeit kaum mit Risiken beschäftigen. Ausschläge an den Märkten werden schnell als Kaufgelegenheit zum Wiedereinstieg genutzt. Wie lange kann das "Buy-the-dip"-Verhalten der Investoren die Schwankungsbreite am Boden halten?"

Wie der Blick auf den nachfolgenden VIX-Index zeigt, kann natürlich jederzeit ein überraschendes Ereignis oder ein abrupter Stimmungswandel in der Anlegerschaft zu einem starke steigenden VIX-Index führen. Aktuell bewegt sich der VIX aber mit einem Stand von 13,68 Punkten, was wie bereits angedeutet vergleichsweise niedrig ist.

Geringe Volatilität ist keine Hürde für die Hausse am US-Aktienmarkt

Laut der Bank Julius Bär bewegen wir mit diesem Niveau am unteren Ende der Spanne der vergangenen 20 Jahre. Gleichzeitig heißt es dort aber auch, dass diese der einfache Teil der Beobachtungen rund um den VIX gewesen sein. Der schwierigere Part sei es herauszufinden, was das genau aus Anlegersicht bedeute.

Basierend auf historischen Erfahrungen weist Charttechniker Mensur Pocinci darauf hin, dass sich bei einem Vergleich der VIX-Niveaus mit den zukünftigen Renditen des S&P 500 Total Return Index zeige, dass niedrige VIX-Werte entgegen der intuitiven Annahme sogar zukünftige Kursgewinne ermöglicht haben. Eine hohe Volatilität führe dagegen tendenziell zu einer künftigen Unterperformance.

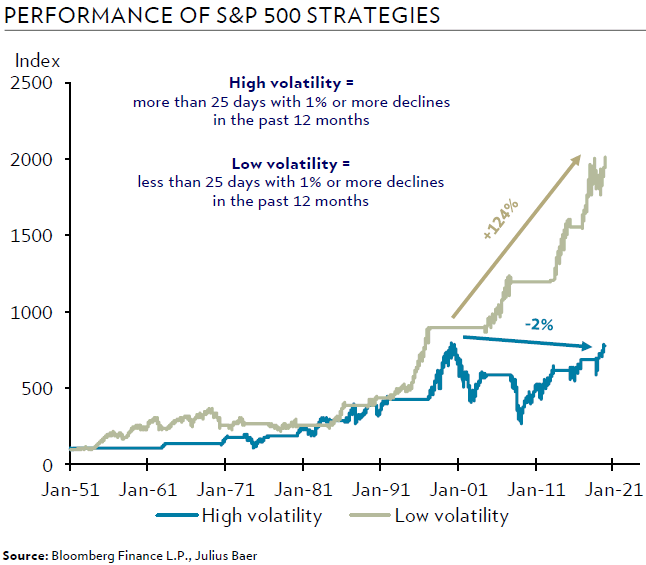

Dieses grundsätzliche Ergebnis bestätige auch eine Analyse, die sich daran orientiert, wie viele Tage es im Jahr mit Kursausschlägen von mehr als 1 % am Tag beim S&P 500 Index gegeben hat. Zum Zeitpunkt der Verfassung der Studie ergab eine Zählung für die vergangenen 260 Handelstage ein Ergebnis von 21 Tagen, an denen die Kurse wie erwähnt um mehr als 1 % ausschlugen.

Auf dieser Basis unterstellt Pocinci, dass es sich bei weniger als 25 Handelstagen mit Kursausschlägen von mehr als 1 % um ein Niedrigvolatilitätsumfeld handelt. Bei mehr als 25 Handelstagen spricht er dagegen von einem Umfeld mit einer hohen Volatilität.

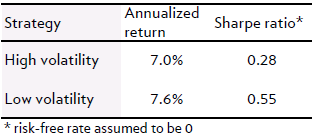

Das Ergebnis: Seit 1951 brachte eine Konstellation aus einer geringen Volatilität in Verbund mit einem Index im Aufwärtstrend die beste Performance. Das gilt erst Recht dann, wenn man auf die Share-Ratio abstellt, bei der die Überrendite gegenüber dem risikofreien Zinssatz im Verhältnis zur Volatilität gemessen wird (siehe Grafiken).

Quelle: Bloomberg Finance L.P., Julius Bär

Übrigens: Seit dem Jahr 2000 hat eine hohe Volatilität seit dem Jahr 2000 laut den von Julius Bär ermittelten Ergebnissen sogar zu einer negativen Renditen geführt. Das heißt, in diesem Jahrhundert seien sogar alle Gewinne in Zeiten niedriger Volatilität erzielt worden.

Pocinci erklärt das Ergebnis damit, dass eine geringe Volatilität vermutlich bedeutet, dass es bei der Preisfindung keine großen Meinungsverschiedenheiten unter den Anlegern gibt und es erst zum Ende eines jeweiligen Zyklus diesbezüglich zu mehr Divergenzen kommt. So gesehen sollten den Anleger nicht automatisch die Knie schlottern, wenn die Kursschwankungen niedrig sind. Vielmehr scheint das langfristig betrachtet in Verbindung mit einem Aufwärtstrend sogar eine sehr günstige Konstellation zu sein.

Bei genauer Hinsicht macht das aber wie so vieles nicht unbedingt zwingend Sinn. Denn in den vergangenen Jahren war die Volatilität im historischen Vergleich oft sogar relativ niedrig. Als Beleg für diese These taugt der CBOE Volatility Index (VIX). Dieser drückt die erwartete Schwankungsbreite des US-Aktienindex S&P 500 aus. Der VIX wird von der Terminbörse Chicago Board Options Exchange (CBOE) in Echtzeit berechnet und veröffentlicht. Der Volatilitätsindex VIX gibt die vom Markt erwartete kurzfristige Schwankungsintensität (implizite Volatilität) anhand von Optionspreisen auf den S&P 500 über 30 Tage in Prozentpunkten an, ist dazu bei Wikipedia zu lesen.

Wie es dort weiter heißt, weist ein hoher Wert auf einen unruhigen Markt hin, niedrige Werte lassen dagegen eine Entwicklung ohne starke Kursschwankungen erwarten. Der VIX werde daher auch "Angstbarometer" genannt. Über die Richtung der Änderung, also steigende oder sinkende Kurse, gebe er aber keinen Aufschluss. Zwischen VIX und S&P 500 liege außerdem eine gegenläufige Korrelation vor. Falle der S&P 500, dann steige in der Regel der VIX. Steige der S&P 500, dann falle der VIX meist.

Zum Stichwort Angstbarometer fällt auf, dass sich auch professionelle Marktteilnehmer oft unwohl fühlen, wenn die Schwankungsbreite der Kurse gering ist. Das dafür verantwortliche Denken kommt in einer jüngst veröffentlichten Publikation der Landesbank Baden-Württemberg zum Ausdruck. Darin heißt es wie folgt: "Die Aktienmarktvolatilitäten verharren weiter auf historisch niedrigen Niveaus. Eine gewisse Sorglosigkeit scheint sich nach der starken Performance an den Märkten breit zu machen. Die Anfälligkeit für größere Rückschläge nimmt damit unserer Einschätzung nach zu, da sich Anleger derzeit kaum mit Risiken beschäftigen. Ausschläge an den Märkten werden schnell als Kaufgelegenheit zum Wiedereinstieg genutzt. Wie lange kann das "Buy-the-dip"-Verhalten der Investoren die Schwankungsbreite am Boden halten?"

Wie der Blick auf den nachfolgenden VIX-Index zeigt, kann natürlich jederzeit ein überraschendes Ereignis oder ein abrupter Stimmungswandel in der Anlegerschaft zu einem starke steigenden VIX-Index führen. Aktuell bewegt sich der VIX aber mit einem Stand von 13,68 Punkten, was wie bereits angedeutet vergleichsweise niedrig ist.

Geringe Volatilität ist keine Hürde für die Hausse am US-Aktienmarkt

Laut der Bank Julius Bär bewegen wir mit diesem Niveau am unteren Ende der Spanne der vergangenen 20 Jahre. Gleichzeitig heißt es dort aber auch, dass diese der einfache Teil der Beobachtungen rund um den VIX gewesen sein. Der schwierigere Part sei es herauszufinden, was das genau aus Anlegersicht bedeute.

Basierend auf historischen Erfahrungen weist Charttechniker Mensur Pocinci darauf hin, dass sich bei einem Vergleich der VIX-Niveaus mit den zukünftigen Renditen des S&P 500 Total Return Index zeige, dass niedrige VIX-Werte entgegen der intuitiven Annahme sogar zukünftige Kursgewinne ermöglicht haben. Eine hohe Volatilität führe dagegen tendenziell zu einer künftigen Unterperformance.

Dieses grundsätzliche Ergebnis bestätige auch eine Analyse, die sich daran orientiert, wie viele Tage es im Jahr mit Kursausschlägen von mehr als 1 % am Tag beim S&P 500 Index gegeben hat. Zum Zeitpunkt der Verfassung der Studie ergab eine Zählung für die vergangenen 260 Handelstage ein Ergebnis von 21 Tagen, an denen die Kurse wie erwähnt um mehr als 1 % ausschlugen.

Auf dieser Basis unterstellt Pocinci, dass es sich bei weniger als 25 Handelstagen mit Kursausschlägen von mehr als 1 % um ein Niedrigvolatilitätsumfeld handelt. Bei mehr als 25 Handelstagen spricht er dagegen von einem Umfeld mit einer hohen Volatilität.

Das Ergebnis: Seit 1951 brachte eine Konstellation aus einer geringen Volatilität in Verbund mit einem Index im Aufwärtstrend die beste Performance. Das gilt erst Recht dann, wenn man auf die Share-Ratio abstellt, bei der die Überrendite gegenüber dem risikofreien Zinssatz im Verhältnis zur Volatilität gemessen wird (siehe Grafiken).

Quelle: Bloomberg Finance L.P., Julius Bär

Übrigens: Seit dem Jahr 2000 hat eine hohe Volatilität seit dem Jahr 2000 laut den von Julius Bär ermittelten Ergebnissen sogar zu einer negativen Renditen geführt. Das heißt, in diesem Jahrhundert seien sogar alle Gewinne in Zeiten niedriger Volatilität erzielt worden.

Pocinci erklärt das Ergebnis damit, dass eine geringe Volatilität vermutlich bedeutet, dass es bei der Preisfindung keine großen Meinungsverschiedenheiten unter den Anlegern gibt und es erst zum Ende eines jeweiligen Zyklus diesbezüglich zu mehr Divergenzen kommt. So gesehen sollten den Anleger nicht automatisch die Knie schlottern, wenn die Kursschwankungen niedrig sind. Vielmehr scheint das langfristig betrachtet in Verbindung mit einem Aufwärtstrend sogar eine sehr günstige Konstellation zu sein.

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

– Umsatz wächst, Gewinn wächst, alles wächst – was will man mehr?")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

und Super Micro (+1600 %) entdeckt hat!")