30 Jahre nach dem größten Börsen-Crash aller Zeiten: Wiederholt sich die Geschichte oder nicht?

Vor 30 Jahren hing der Himmel aus Anlegersicht ähnlich voller Geigen wie heute. Denn von 1982 bis 1987 waren die Kurse in den USA beim Dow Jones Industrial Average ähnlich stark gestiegen, wie das seit März 2009 bis heute der Fall ist.

Doch ausgerechnet als an der Wall Street Optimismus und Gier regierten, kam mit einem Schlag die kalte Dusche. Nachdem die Notierungen bereits an den Handelstagen zuvor deutliche Rückschläge hatten wegstecken müssen, setzte es am 19. Oktober beim Dow Jones Industrial Average ein Tagesminus von 22,6 %. Das war gleichbedeutend mit dem höchsten Verlust aller Zeiten und das Ereignis ging als Schwarzer Montag in die Börsen-Geschichtsbücher ein.

Weil so ein Einbruch absolutes Chaos sowie die Vernichtung von enorm viel Kapital und so mancher Existenz bedeutet, trägt unterschwellig jeder Investor die Angst vor so einem Crash mit sich herum. Zum 30-jährigen Jahrestag dürfte diese Furcht noch etwas größer sein als sonst allgemein üblich und viele Marktteilnehmer stellen sich die Frage, wie groß die Gefahr ist, dass sich die Geschichte wiederholt. Um die Lage einzuordnen hat Analystin Sara Potter vom US-Finanzdienstleister Factset das aktuelle finanzielle, volkswirtschaftliche und politische Umfeld beleuchtet und mit den Entwicklungen vor 30 Jahrzehnten verglichen. Nachfolgend lesen Sie die dabei festgestellten Unterschiede und Gemeinsamkeiten:

Die US-Börse befindet sich aktuell im neunten Jahr des laufenden Bullenmarktes. In diesem Jahr hat der S&P 500 Index bisher um gut 14 % zugelegt und seit dem 09. März 2009 steht ein Plus von 278 % zu Buche. Zum Vergleich: Bis zu seinem am 05. Oktober markierten Jahreshoch hatte der S&P 500 Index 1987 um 35,5 % an Wert gewonnen und vom 12. August 1982 waren die Notierungen damals über einen Zeitraum von knapp fünf Jahren um rund 220 % nach oben geschossen.

In Sachen Performance gibt es gewisse Ähnlichkeiten zwischen dem heutigen Bullenmarkt und jenem von vor 30 Jahren

Quelle: Factset Insight

Inflation, Zinsen und Geldpolitik

Einer der Schlüsselfaktoren für den Absturz von 1987 war die steigende Inflation. Die Inflationssituation im Jahr 2017 unterscheidet sich erheblich von dem, was die USA 1987 erlebten, als sich die Preise im Laufe eines Jahres verdoppelten. Heute besteht bisher die Sorge darin, dass die Inflation zu niedrig ist; Die Inflationsrate im Jahresvergleich lag in den letzten fünf Jahren bei durchschnittlich 1,3 %.

Ähnlich wie 1987 befindet sich die Fed in einem Zinsstraffungsmodus und hat im vergangenen Jahr drei Zinserhöhungen vorgenommen. Der Unterschied heute besteht darin, dass die jüngsten Zinsanhebungen der Versuch sind, eine Normalisierung der Geldpolitik zu erreichen, nachdem sich die Zinsen während der letzten Rezession praktisch bei null bewegten. Die Zinsmaßnahmen sind somit nicht als Kampf gegen die Inflation zu sehen.

Während höhere Zinssätze zumeist sehr gut vorhersehbare Auswirkungen auf die Wirtschaft nach sich ziehen, bestehen erhebliche Unsicherheiten dahingehend, was die bevorstehende Abwicklung der Bilanz der Federal Reserve von 4,5 Billionen USD angeht. Um der Wirtschaft zu helfen, hatte die US-Notenbank nach der Großen Rezession bekanntlich im Rahmen ihres quantitativen Lockerungsprogramms (QE) Anleihen im großen Stil gekauft.

QE hatte die gleichen Auswirkungen wie die Senkung der Zinssätze, aber bei einem Fed-Zinssatz von bereits nahe Null brauchte die Zentralbank einen zusätzlichen geldpolitischen Hebel. Jetzt, da der Prozess der Zinserhöhung begonnen hat, hat die Fed in den vergangenen Monaten Andeutungen gemacht, dass sie den Verkaufsprozess ihres Anleihen-Portfolios in diesem Jahr einleiten wird. Die Frage lautet also, welchen Einfluss dies auf die Anleihemärkte haben wird?

Die Antwort darauf lautet, dass dies niemand wirklich weiß, weil solch ein massiver Anleiheverkauf noch nie stattgefunden hat. Bei einer oberflächlichen Internet-Recherche zu dem Thema finden sich Artikel, die von einem großen Gähnen bis hin zu einer großen Katastrophe reichen. Der frühere Vorsitzende der Fed, Alan Greenspan, hat vor einer Anleihemarktblase gewarnt, daher besteht die Befürchtung, dass das Abladen von festverzinslichen Anlagen in diesem Markt zu Kursstürzen bei Anleihen und zu steigenden Renditen führen könnte.

Doch die Fed hat darauf hingewiesen, dass der Abwicklungsprozess allmählich im Laufe von mehreren Jahren erfolgen und weitgehend durch die Abwicklung auslaufender Vermögenswerte umgesetzt wird. Im Zuge der Hurrikane Harvey und Irma ist die Wahrscheinlichkeit einer weiteren Zinserhöhung der Fed im Jahr 2017 gefallen, aber es bleibt unklar, ob sich der Zeitpunkt der Abwicklung der Bilanz geändert hat. Es besteht außerdem das Risiko, dass die Europäische Zentralbank und die Bank of Japan ihre QE-Aktiva ebenfalls auflösen könnten, was die Auswirkungen auf die globalen Anleihemärkte verstärken könnte.

Stark steigende Gewinne und niedriger Kursvolatilitäten

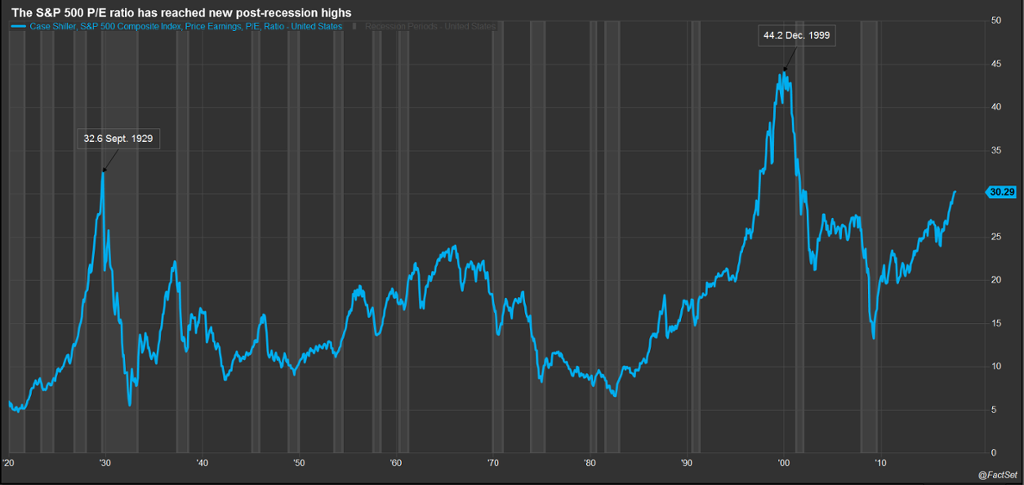

Ähnlich wie 1987 haben die Kurs-Gewinn-Verhältnisse (KGV) heute deutlich angezogen. Laut den monatlich von Nobelpreisträger Robert Shiller ermittelten Daten stieg das S&P 500 KGV von einem Tiefstand von 7 während der Rezession von 1981 bis 1982 auf ein Hoch von 18 kurz vor dem Kurssturz von 1987. Seit dem Tiefpunkt von 13 Anfang 2009 hat sich das Shiller-KGV auf inzwischen rund 30 erhöht. Auf diesem Niveau bewegte sich diese Bewertungskennziffer auch kurz vor dem Börsencrash von 1929. Damals betrug der Höchststand knapp 32, war damit aber nicht ganz so hoch wie das KGV von 44, das kurz vor dem Platzen der Dot-Com-Blase von 2000-2002 gemessen wurde.

Das Shiller-KGV für den S&P 500 Index bewegt sich auf dem höchsten Stand seit der letzten Rezession

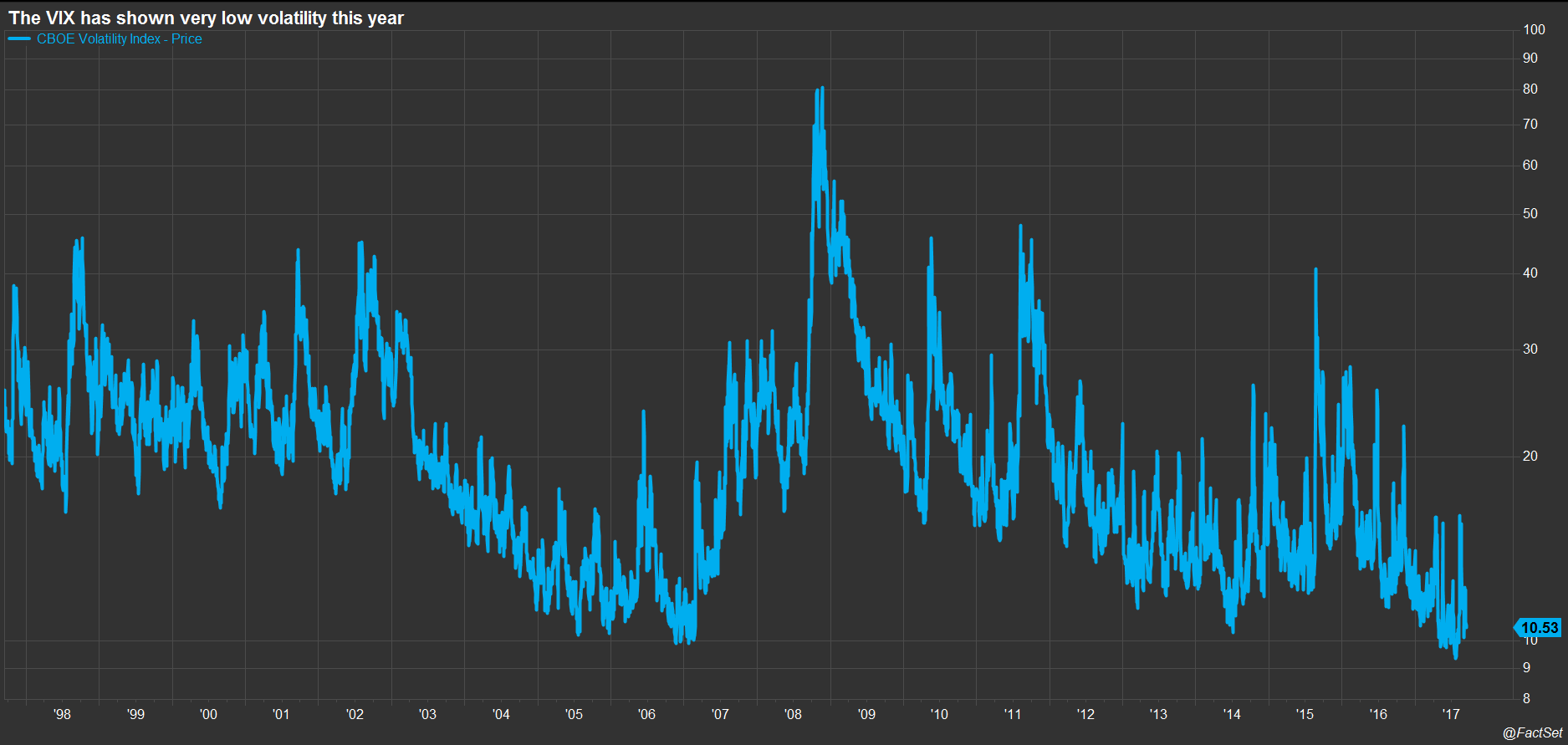

Viele Marktbeobachter sind heute neben dem hohen KGV auch besorgt über die extrem niedrige Marktvolatilität. Der CBOE-Volatilitätsindex (VIX) ist ein beliebtes Maß für die erwartete Volatilität für den S&P 500 Index. Der VIX-Durchschnitt liegt in der Vergangenheit bei 19,5, in diesem Jahr bewegt er sich bisher jedoch bei durchschnittlich nur 11,5. Einige Analysten warnen davor, dass niedrige VIX-Werte ein Anzeichen für zu viel Selbstzufriedenheit unter der Anlegerschaft sind, und einige Studien zeigen, dass Perioden mit extrem niedriger Volatilität oftmals einem Marktabsturz vorausgehen.

Der CBOE-Volatilitätsindex (VIX) bewegt sich 2017 auf einem sehr niedrigen Niveau

Politische Ereignisse, damals und heute

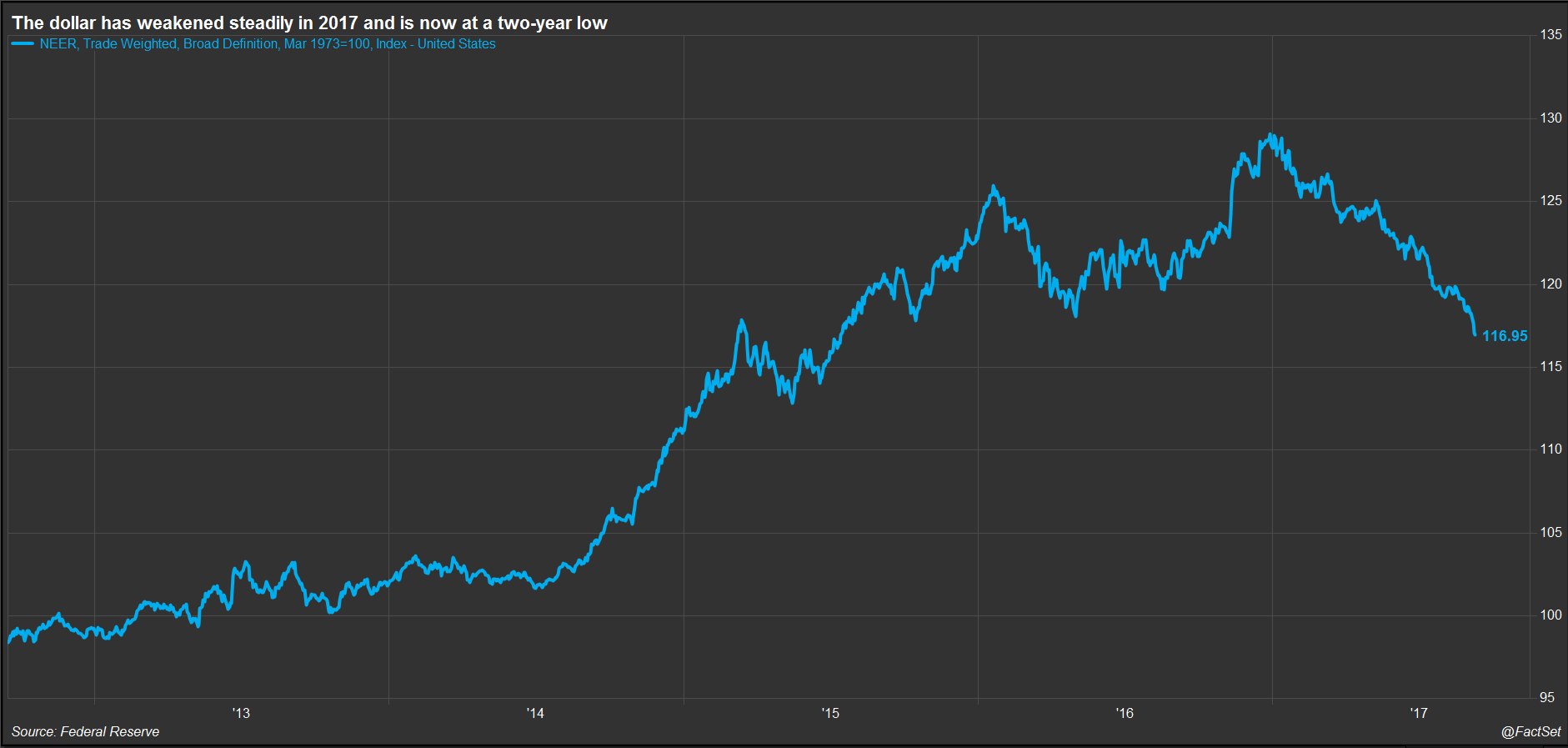

Ähnlich wie vor 30 Jahren sehen wir auch heute wieder einen schwächeren US-Dollar und der Wert der US-Landeswährung hängt dabei nach wie vor stark von der Politik ab.

Im Jahr 1987 wurde der Wert des Dollars von Regierungsbeamten genau beobachtet, vor allem war das gegenüber dem japanischen Yen der Fall, weil Japan rund ein Drittel des gesamten Handelsdefizits der USA ausmachte. Am 14. Oktober 1987 schlug Finanzminister James Baker öffentlich vor, dass der Dollar nach der Veröffentlichung schlechter als erwarteter Handelsbilanzdefizite weiter abwerten sollte; der Dow fiel um 3,8 % an diesem Tag und begann mit einem viertägigen Rückgang, der mit dem Schwarzen Montag endete. Gemessen an dem breiten handelsgewichteten Dollar-Index der Fed hatte sich der Dollar am Oktober 1987 von seinem Höchststand im März 1985 nach dem Plaza-Abkommen (man hatte sich damals darauf geeinigt, durch kontrollierte Einflussnahme eine Abwertung des USD gegenüber dem Yen und der D-Mark zu erreichen) von 1985 um 11,8 % abgeschwächt.

Der Dollar hat sich 2017 stetig abgeschwächt und er ist dabei auf ein Zweijahrestief abgerutscht

Auch wenn der Dollar 2017 im historischen Vergleich nach wie vor stark ist, ist seit Jahresbeginn eine Abwertung von rund 9 % zu verzeichnen. Bei einem schwächeren Dollar besteht die Gefahr einer höheren Inflation (was heute ein erwünschtes Ergebnis wäre), aber die Verzögerungszeit der Preisauswirkungen ist schwer vorherzusagen. Heute steht der chinesische Yuan im Mittelpunkt der Aufmerksamkeit der Regierung, denn fast die Hälfte des heutigen Warenhandelsdefizits liegt bei China. Während der Präsidentschaftswahl 2016 warf der damalige Kandidat und heutige Präsident Donald Trump China vor, seine Landeswährung bewusst schwächer zu machen, um die Exporte anzukurbeln. Kurz nach seinem Amtsantritt rückte Trump von den Versprechungen ab, China als einen Währungsmanipulator einzustufen.

Der Dollar hatte sich nach den US-Präsidentschaftswahlen bis Ende 2016 auf handelsgewichteter Basis noch deutlich bis auf ein 14-Jahres-Hoch befestigt. Die steigenden Dollar- und Aktienkurse nach den Wahlen spiegelten den Optimismus bezüglich der Umsetzung fiskalischer Anreize unter der neuen Trump-Administration wider. Im Laufe des Jahres 2017 hat der Mangel an Fortschritten in den Bereichen Gesundheitsfürsorge, Steuerreform und regulatorische Änderungen (neben der starken Wirtschaftsleistung in Europa) den Dollar belastet, aber nicht so sehr am Aktienmarkt.

Anhaltende Verzögerungen bei der Gesetzgebung in Washington könnten sich laut Potter weiterhin negativ auf den Dollar auswirken und irgendwann auch die Aktien negativ beeinflussen. Darüber hinaus droht ein Kampf um die Schuldenobergrenze. Die Vereinigten Staaten konnten es mit einem Kompromiss vermeiden, dass ab September die staatlichen Einrichtungen geschlossen wurden, indem man die Möglichkeiten zu staatlichen Kreditaufnahmen bis zum 8. Dezember verlängert hat. Zudem wurde beschlossen, 15 Milliarden USD an Hilfsgeldern für Gebiete bereitzustellen, die von Hurrikan Harvey betroffen sind. Dies bedeutet, dass sich die Diskussionen um die US-Schuldenobergrenze einige Monate verzögern und es somit wieder verstärkte Unsicherheit geben wird, sobald wir uns dem Jahresende nähern.

Zusätzlich gibt es zwei weitere Bereiche mit politischen Risiken, die sich um die internationalen Beziehungen der USA drehen. Die steigenden Spannungen mit Nordkorea haben in den vergangenen Monaten zu einer höheren Volatilität geführt. Auch die Aussichten, dass die USA aus dem mit Kanada und Mexiko geschlossenen nordamerikanischen Freihandelsabkommen NAFTA aussteigen könnte, sind für US-Aktien negativ einzustufen.

Wie aus der Analyse von 1987 hervorgeht, kann nach Ansicht von Potter kein einzelnes Ereignis für den Absturz am 19. Oktober 1987 verantwortlich gemacht werden, sondern ein Zusammentreffen von Faktoren und Ereignissen verursachte eine rasche Erosion des Marktvertrauens. Das gleiche gilt für 2017. Kein einziger Faktor zeigt abschließend an, dass eine Börsenkorrektur bevorsteht, aber es gibt Risiken da draußen und diese verdienen weiter Beachtung.

Ständige Crash-Angst vernebelt die Anlegersinne und die Performance

Ergänzend zu der Factset-Einschätzung ist noch zu hinzuzufügen, dass die damals als clever geltende Absicherungsstrategien den Abwärtssog noch zusätzlich verstärkten, als dieser eingesetzt hatte. Inzwischen haben die Behörden zwar Maßnahmen wie Handelsstopps ergriffen, um solche Effekte abzumildern, doch in Zeiten eines zunehmend automatisierten Handels und dem inzwischen erfolgten Aufstieg von Index-Fonds bleibt abzuwarten, wie das System unter Stress wirklich reagieren würde.

Ansonsten ist dem bekannten Starcapital-Fondsmanager Peter E. Huber zuzustimmen, der wenig von der Annahme hält, einen Crash exakt vorhersagen zu können. "Eine Börsenkorrektur ist jederzeit möglich und gehört zum Wesen der Märkte – der genaue Eintrittszeitpunkt kann aber unmöglich vorhergesagt werden", lässt der Vorstand des Oberurseler Vermögensverwalters wissen. Huber spricht in diesem Zusammenhang sogar von Blasengebabbel.

Auch weist er darauf hin, dass der risikoaverse Anleger, der sich vom ständigen Angstgerede beeinflussen ließ und nicht in Aktien investierte, bereits erhebliche Gewinne verpasst hat. In diesem Zusammenhang sollte man sich auch daran erinnern, dass der Dow Jones Industrial Average die heftige Scharte vom Oktober 1987 bereits nach gut einem Jahr ausgebügelt hatte. Und bekanntlich befindet sich die Wall Street derzeit munter auf Rekordkurs, so dass auch alle anderen Turbulenzen letztlich wieder wettgemacht wurden.

Man sollte also ständig am Aktienmarkt präsent sein, jedoch beim Investieren nicht zu gierig werden. Wer auf den Einsatz von Krediten beim Aktienkauf oder sonstige riskante Strategien verzichtet, der kann Kursschwächen aussitzen. Zudem gilt, bei sinkenden Notierungen über ein finanzielle Manövriermasse zu verfügen, damit man zum richtigen Zeitpunkt günstig einkaufen kann.

Doch ausgerechnet als an der Wall Street Optimismus und Gier regierten, kam mit einem Schlag die kalte Dusche. Nachdem die Notierungen bereits an den Handelstagen zuvor deutliche Rückschläge hatten wegstecken müssen, setzte es am 19. Oktober beim Dow Jones Industrial Average ein Tagesminus von 22,6 %. Das war gleichbedeutend mit dem höchsten Verlust aller Zeiten und das Ereignis ging als Schwarzer Montag in die Börsen-Geschichtsbücher ein.

Weil so ein Einbruch absolutes Chaos sowie die Vernichtung von enorm viel Kapital und so mancher Existenz bedeutet, trägt unterschwellig jeder Investor die Angst vor so einem Crash mit sich herum. Zum 30-jährigen Jahrestag dürfte diese Furcht noch etwas größer sein als sonst allgemein üblich und viele Marktteilnehmer stellen sich die Frage, wie groß die Gefahr ist, dass sich die Geschichte wiederholt. Um die Lage einzuordnen hat Analystin Sara Potter vom US-Finanzdienstleister Factset das aktuelle finanzielle, volkswirtschaftliche und politische Umfeld beleuchtet und mit den Entwicklungen vor 30 Jahrzehnten verglichen. Nachfolgend lesen Sie die dabei festgestellten Unterschiede und Gemeinsamkeiten:

Die US-Börse befindet sich aktuell im neunten Jahr des laufenden Bullenmarktes. In diesem Jahr hat der S&P 500 Index bisher um gut 14 % zugelegt und seit dem 09. März 2009 steht ein Plus von 278 % zu Buche. Zum Vergleich: Bis zu seinem am 05. Oktober markierten Jahreshoch hatte der S&P 500 Index 1987 um 35,5 % an Wert gewonnen und vom 12. August 1982 waren die Notierungen damals über einen Zeitraum von knapp fünf Jahren um rund 220 % nach oben geschossen.

In Sachen Performance gibt es gewisse Ähnlichkeiten zwischen dem heutigen Bullenmarkt und jenem von vor 30 Jahren

Quelle: Factset Insight

Inflation, Zinsen und Geldpolitik

Einer der Schlüsselfaktoren für den Absturz von 1987 war die steigende Inflation. Die Inflationssituation im Jahr 2017 unterscheidet sich erheblich von dem, was die USA 1987 erlebten, als sich die Preise im Laufe eines Jahres verdoppelten. Heute besteht bisher die Sorge darin, dass die Inflation zu niedrig ist; Die Inflationsrate im Jahresvergleich lag in den letzten fünf Jahren bei durchschnittlich 1,3 %.

Ähnlich wie 1987 befindet sich die Fed in einem Zinsstraffungsmodus und hat im vergangenen Jahr drei Zinserhöhungen vorgenommen. Der Unterschied heute besteht darin, dass die jüngsten Zinsanhebungen der Versuch sind, eine Normalisierung der Geldpolitik zu erreichen, nachdem sich die Zinsen während der letzten Rezession praktisch bei null bewegten. Die Zinsmaßnahmen sind somit nicht als Kampf gegen die Inflation zu sehen.

Während höhere Zinssätze zumeist sehr gut vorhersehbare Auswirkungen auf die Wirtschaft nach sich ziehen, bestehen erhebliche Unsicherheiten dahingehend, was die bevorstehende Abwicklung der Bilanz der Federal Reserve von 4,5 Billionen USD angeht. Um der Wirtschaft zu helfen, hatte die US-Notenbank nach der Großen Rezession bekanntlich im Rahmen ihres quantitativen Lockerungsprogramms (QE) Anleihen im großen Stil gekauft.

QE hatte die gleichen Auswirkungen wie die Senkung der Zinssätze, aber bei einem Fed-Zinssatz von bereits nahe Null brauchte die Zentralbank einen zusätzlichen geldpolitischen Hebel. Jetzt, da der Prozess der Zinserhöhung begonnen hat, hat die Fed in den vergangenen Monaten Andeutungen gemacht, dass sie den Verkaufsprozess ihres Anleihen-Portfolios in diesem Jahr einleiten wird. Die Frage lautet also, welchen Einfluss dies auf die Anleihemärkte haben wird?

Die Antwort darauf lautet, dass dies niemand wirklich weiß, weil solch ein massiver Anleiheverkauf noch nie stattgefunden hat. Bei einer oberflächlichen Internet-Recherche zu dem Thema finden sich Artikel, die von einem großen Gähnen bis hin zu einer großen Katastrophe reichen. Der frühere Vorsitzende der Fed, Alan Greenspan, hat vor einer Anleihemarktblase gewarnt, daher besteht die Befürchtung, dass das Abladen von festverzinslichen Anlagen in diesem Markt zu Kursstürzen bei Anleihen und zu steigenden Renditen führen könnte.

Doch die Fed hat darauf hingewiesen, dass der Abwicklungsprozess allmählich im Laufe von mehreren Jahren erfolgen und weitgehend durch die Abwicklung auslaufender Vermögenswerte umgesetzt wird. Im Zuge der Hurrikane Harvey und Irma ist die Wahrscheinlichkeit einer weiteren Zinserhöhung der Fed im Jahr 2017 gefallen, aber es bleibt unklar, ob sich der Zeitpunkt der Abwicklung der Bilanz geändert hat. Es besteht außerdem das Risiko, dass die Europäische Zentralbank und die Bank of Japan ihre QE-Aktiva ebenfalls auflösen könnten, was die Auswirkungen auf die globalen Anleihemärkte verstärken könnte.

Stark steigende Gewinne und niedriger Kursvolatilitäten

Ähnlich wie 1987 haben die Kurs-Gewinn-Verhältnisse (KGV) heute deutlich angezogen. Laut den monatlich von Nobelpreisträger Robert Shiller ermittelten Daten stieg das S&P 500 KGV von einem Tiefstand von 7 während der Rezession von 1981 bis 1982 auf ein Hoch von 18 kurz vor dem Kurssturz von 1987. Seit dem Tiefpunkt von 13 Anfang 2009 hat sich das Shiller-KGV auf inzwischen rund 30 erhöht. Auf diesem Niveau bewegte sich diese Bewertungskennziffer auch kurz vor dem Börsencrash von 1929. Damals betrug der Höchststand knapp 32, war damit aber nicht ganz so hoch wie das KGV von 44, das kurz vor dem Platzen der Dot-Com-Blase von 2000-2002 gemessen wurde.

Das Shiller-KGV für den S&P 500 Index bewegt sich auf dem höchsten Stand seit der letzten Rezession

Viele Marktbeobachter sind heute neben dem hohen KGV auch besorgt über die extrem niedrige Marktvolatilität. Der CBOE-Volatilitätsindex (VIX) ist ein beliebtes Maß für die erwartete Volatilität für den S&P 500 Index. Der VIX-Durchschnitt liegt in der Vergangenheit bei 19,5, in diesem Jahr bewegt er sich bisher jedoch bei durchschnittlich nur 11,5. Einige Analysten warnen davor, dass niedrige VIX-Werte ein Anzeichen für zu viel Selbstzufriedenheit unter der Anlegerschaft sind, und einige Studien zeigen, dass Perioden mit extrem niedriger Volatilität oftmals einem Marktabsturz vorausgehen.

Der CBOE-Volatilitätsindex (VIX) bewegt sich 2017 auf einem sehr niedrigen Niveau

Politische Ereignisse, damals und heute

Ähnlich wie vor 30 Jahren sehen wir auch heute wieder einen schwächeren US-Dollar und der Wert der US-Landeswährung hängt dabei nach wie vor stark von der Politik ab.

Im Jahr 1987 wurde der Wert des Dollars von Regierungsbeamten genau beobachtet, vor allem war das gegenüber dem japanischen Yen der Fall, weil Japan rund ein Drittel des gesamten Handelsdefizits der USA ausmachte. Am 14. Oktober 1987 schlug Finanzminister James Baker öffentlich vor, dass der Dollar nach der Veröffentlichung schlechter als erwarteter Handelsbilanzdefizite weiter abwerten sollte; der Dow fiel um 3,8 % an diesem Tag und begann mit einem viertägigen Rückgang, der mit dem Schwarzen Montag endete. Gemessen an dem breiten handelsgewichteten Dollar-Index der Fed hatte sich der Dollar am Oktober 1987 von seinem Höchststand im März 1985 nach dem Plaza-Abkommen (man hatte sich damals darauf geeinigt, durch kontrollierte Einflussnahme eine Abwertung des USD gegenüber dem Yen und der D-Mark zu erreichen) von 1985 um 11,8 % abgeschwächt.

Der Dollar hat sich 2017 stetig abgeschwächt und er ist dabei auf ein Zweijahrestief abgerutscht

Auch wenn der Dollar 2017 im historischen Vergleich nach wie vor stark ist, ist seit Jahresbeginn eine Abwertung von rund 9 % zu verzeichnen. Bei einem schwächeren Dollar besteht die Gefahr einer höheren Inflation (was heute ein erwünschtes Ergebnis wäre), aber die Verzögerungszeit der Preisauswirkungen ist schwer vorherzusagen. Heute steht der chinesische Yuan im Mittelpunkt der Aufmerksamkeit der Regierung, denn fast die Hälfte des heutigen Warenhandelsdefizits liegt bei China. Während der Präsidentschaftswahl 2016 warf der damalige Kandidat und heutige Präsident Donald Trump China vor, seine Landeswährung bewusst schwächer zu machen, um die Exporte anzukurbeln. Kurz nach seinem Amtsantritt rückte Trump von den Versprechungen ab, China als einen Währungsmanipulator einzustufen.

Der Dollar hatte sich nach den US-Präsidentschaftswahlen bis Ende 2016 auf handelsgewichteter Basis noch deutlich bis auf ein 14-Jahres-Hoch befestigt. Die steigenden Dollar- und Aktienkurse nach den Wahlen spiegelten den Optimismus bezüglich der Umsetzung fiskalischer Anreize unter der neuen Trump-Administration wider. Im Laufe des Jahres 2017 hat der Mangel an Fortschritten in den Bereichen Gesundheitsfürsorge, Steuerreform und regulatorische Änderungen (neben der starken Wirtschaftsleistung in Europa) den Dollar belastet, aber nicht so sehr am Aktienmarkt.

Anhaltende Verzögerungen bei der Gesetzgebung in Washington könnten sich laut Potter weiterhin negativ auf den Dollar auswirken und irgendwann auch die Aktien negativ beeinflussen. Darüber hinaus droht ein Kampf um die Schuldenobergrenze. Die Vereinigten Staaten konnten es mit einem Kompromiss vermeiden, dass ab September die staatlichen Einrichtungen geschlossen wurden, indem man die Möglichkeiten zu staatlichen Kreditaufnahmen bis zum 8. Dezember verlängert hat. Zudem wurde beschlossen, 15 Milliarden USD an Hilfsgeldern für Gebiete bereitzustellen, die von Hurrikan Harvey betroffen sind. Dies bedeutet, dass sich die Diskussionen um die US-Schuldenobergrenze einige Monate verzögern und es somit wieder verstärkte Unsicherheit geben wird, sobald wir uns dem Jahresende nähern.

Zusätzlich gibt es zwei weitere Bereiche mit politischen Risiken, die sich um die internationalen Beziehungen der USA drehen. Die steigenden Spannungen mit Nordkorea haben in den vergangenen Monaten zu einer höheren Volatilität geführt. Auch die Aussichten, dass die USA aus dem mit Kanada und Mexiko geschlossenen nordamerikanischen Freihandelsabkommen NAFTA aussteigen könnte, sind für US-Aktien negativ einzustufen.

Wie aus der Analyse von 1987 hervorgeht, kann nach Ansicht von Potter kein einzelnes Ereignis für den Absturz am 19. Oktober 1987 verantwortlich gemacht werden, sondern ein Zusammentreffen von Faktoren und Ereignissen verursachte eine rasche Erosion des Marktvertrauens. Das gleiche gilt für 2017. Kein einziger Faktor zeigt abschließend an, dass eine Börsenkorrektur bevorsteht, aber es gibt Risiken da draußen und diese verdienen weiter Beachtung.

Ständige Crash-Angst vernebelt die Anlegersinne und die Performance

Ergänzend zu der Factset-Einschätzung ist noch zu hinzuzufügen, dass die damals als clever geltende Absicherungsstrategien den Abwärtssog noch zusätzlich verstärkten, als dieser eingesetzt hatte. Inzwischen haben die Behörden zwar Maßnahmen wie Handelsstopps ergriffen, um solche Effekte abzumildern, doch in Zeiten eines zunehmend automatisierten Handels und dem inzwischen erfolgten Aufstieg von Index-Fonds bleibt abzuwarten, wie das System unter Stress wirklich reagieren würde.

Ansonsten ist dem bekannten Starcapital-Fondsmanager Peter E. Huber zuzustimmen, der wenig von der Annahme hält, einen Crash exakt vorhersagen zu können. "Eine Börsenkorrektur ist jederzeit möglich und gehört zum Wesen der Märkte – der genaue Eintrittszeitpunkt kann aber unmöglich vorhergesagt werden", lässt der Vorstand des Oberurseler Vermögensverwalters wissen. Huber spricht in diesem Zusammenhang sogar von Blasengebabbel.

Auch weist er darauf hin, dass der risikoaverse Anleger, der sich vom ständigen Angstgerede beeinflussen ließ und nicht in Aktien investierte, bereits erhebliche Gewinne verpasst hat. In diesem Zusammenhang sollte man sich auch daran erinnern, dass der Dow Jones Industrial Average die heftige Scharte vom Oktober 1987 bereits nach gut einem Jahr ausgebügelt hatte. Und bekanntlich befindet sich die Wall Street derzeit munter auf Rekordkurs, so dass auch alle anderen Turbulenzen letztlich wieder wettgemacht wurden.

Man sollte also ständig am Aktienmarkt präsent sein, jedoch beim Investieren nicht zu gierig werden. Wer auf den Einsatz von Krediten beim Aktienkauf oder sonstige riskante Strategien verzichtet, der kann Kursschwächen aussitzen. Zudem gilt, bei sinkenden Notierungen über ein finanzielle Manövriermasse zu verfügen, damit man zum richtigen Zeitpunkt günstig einkaufen kann.

Bildherkunft: Fotolia: #129000769

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

für Insiderkäufe!")

(i) noch wachsen?")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")