Aktienanalyse neu gedacht - Dieser Schweizer Qualitätswert ist mehr als eine Megatrend-Aktie!

Hallo Investoren

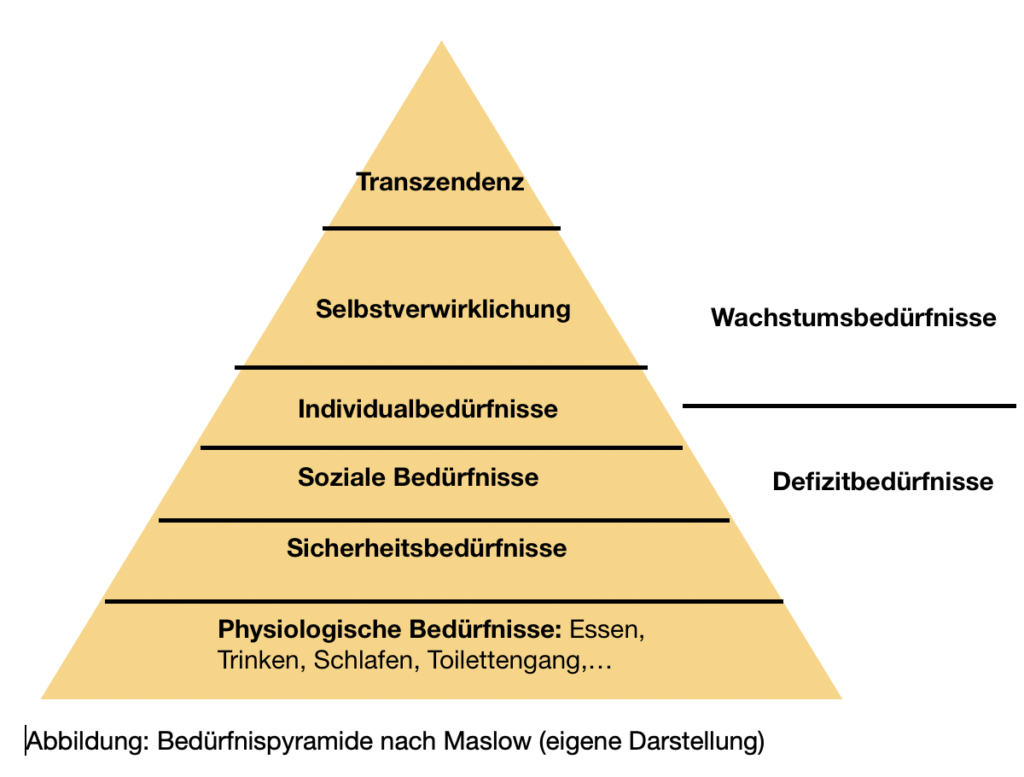

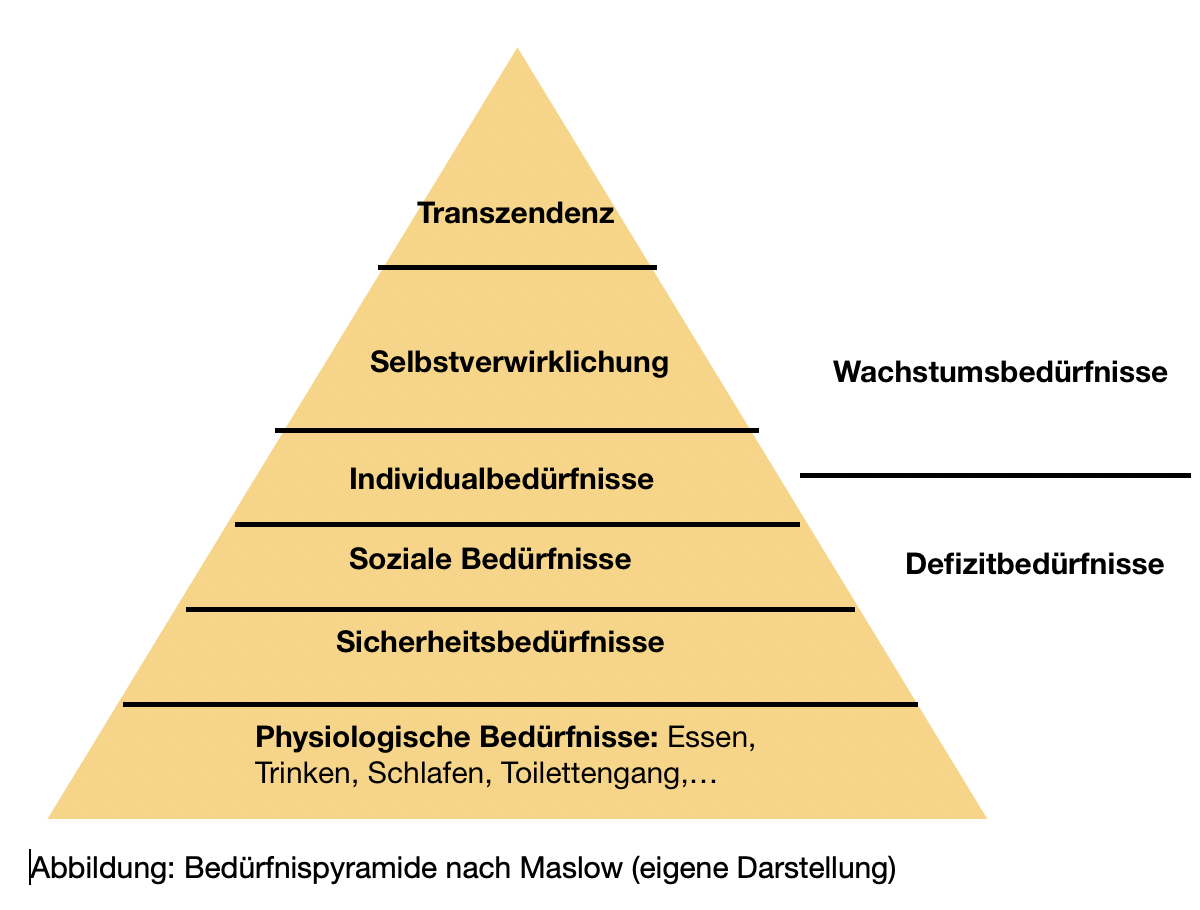

Der Psychologe Abraham Maslow (1908 - 1970) ging davon aus, dass die Menschen von Natur aus eigentlich mehr gut als böse sind, und dass sie sich, wenn sie in ihrer Entwicklung nicht behindert werden, angetrieben von ihren Bedürfnissen positiv entwickeln werden. Dabei unterschied er zwischen sogenannten Defizitbedürfnissen und Wachstumsbedürfnissen. Defizitbedürfnisse äußern sich in Form von z.B. Durst, Hunger, Harndrang, Müdigkeit. Erst wenn alle unsere Defizitbedürfnisse befriedigt sind, sind wir zufrieden. Wachstumsbedürfnisse können im Gegensatz zu Defizitbedürfnissen niemals ganz erreicht werden, so schafft hier auch nicht die Zielerreichung Befriedigung (nach dem Essen sind wir satt), sondern nur der Weg zum Ziel (suchen wir z.B. finanzielle Freiheit, wird uns das Gehirn mit Glücksgefühlen belohnen, wenn wir einen Schritt in die richtige Richtung gemacht haben). Wenngleich verschiedene Bedürfnisse immer nebeneinander auftreten (können), so müssen immer erst die Physiologischen Defizitbedürfnisse befriedigt werden, bevor die anderen Bedürfnisse in den Vordergrund treten.

Als Investoren kann dieses Wissen sehr hilfreich sein: Unternehmen die uns dabei helfen, diese Grundbedürfnisse auf möglichst komfortable Weise zu befriedigen, werden immer gefragt sein und auch immer gebraucht werden, selbst in der größten Krise. Das Unternehmen das ich heute vorstellen werde, ist dabei in gleich zwei Bereichen, welche in die Kategorie "Physiologische Bedürfnisse" fallen, tätig: Wasseraufbereitung und Sanitärtechnik.

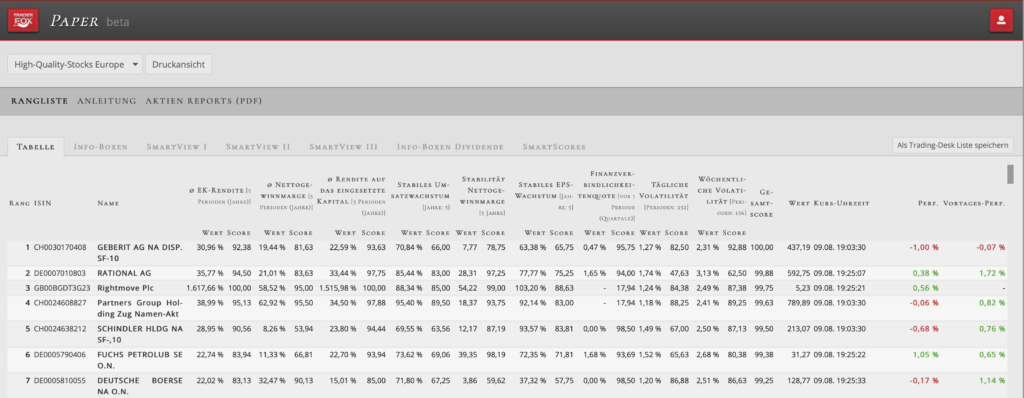

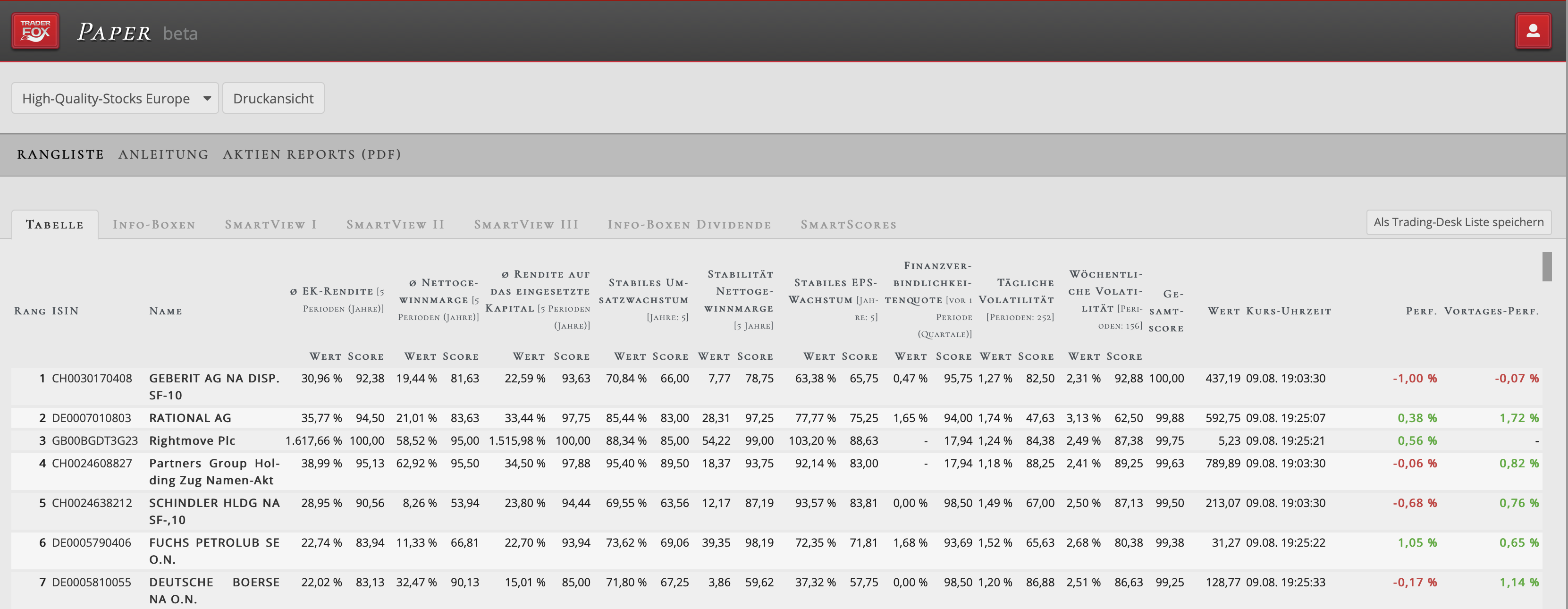

Bevor wir nun zum Unternehmen selbst kommen, will ich euch zuerst zeigen, wie ich auf Europäischen Qualitätswerte aufmerksam werde. Dazu gehe ich auf www.traderfox.de und öffne dort unser Tool "Paper." Dabei handelt es sich um einen digitalen Kiosk auf dem wir börsentäglich PDF-Dokumente zur Verfügung stellen, die alle wichtigen Infos zu einer Trading- und Anlagestrategie beinhalten.

Das Paper "High-Quality-Stocks-Europe"" findet ihr rechts unten. Es wird wöchentlich von uns aktualisiert. Ihr könnt das Paper auch bequem per E-mail beziehen. Um darauf zugreifen zu können, benötigt ihr folgende Rechte: TraderFox Morningstar Datenpaket und die TraderFox Börsensoftware. Öffne ich nun das Paper, dann erscheinen sogleich alle europäischen Qualitätsaktien sortiert nach dem besten Gesamtscore. Wir werden uns heute das Unternehmen auf Platz eins, mit einem Gesamtscore von 100 ansehen.

Die Geberit AG (GBRA) ist ein Schweizer Unternehmen mit Sitz in Rapperswil-Jona, und weltweit in 50 Ländern tätig. Dabei ist das Unternehmen in Europa Marktführer im Bereich Sanitärtechnik und kann vom Megatrend Wasseraufbereitung profitieren.

1874 gegründet, begann das Unternehmen Spülkästen zu produzieren. Nach und nach wurden die Geschäftsbereiche ausgedehnt. Zu den Spülsystemen kamen Installationssysteme hinzu. 1989 stieg man in den Bereich der Frischwasserversorgung ein. 2015 wurde die finnische Sanitec Gruppe (Europas führendem Anbieter von Sanitärkeramiken u.a. Keramag) übernommen, die inzwischen vollständig im Konzern integriert ist. Das Produktspektrum, auf das wir gleich kommen werden, ist für Neubauten, Renovierungen und Modernisierungen konzipiert. Dabei verkauft das Unternehmen direkt an Großhändler. Die Marktkapitalisierung liegt bei 16,53 Mrd. Schweizer Franken. Das Unternehmen ist dem Sektor "Basic Materials" zuzuordnen. Der Streubesitz der Aktie beläuft sich auf 97,30 %. Konzerneigene Aktien belaufen sich auf 2,70 %. Institutioneller Support besteht u.a. durch Marathon Asset Managemet (3,02 %) und Black Rock mit 4,98 %.

Geschäftsmodell und Produktbereiche

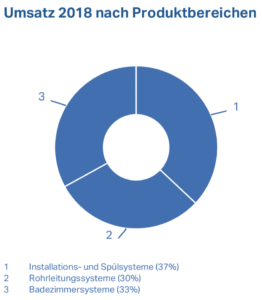

Das Geschäftsmodell von Geberit ist gut nachvollziehbar und diversifiziert. Dabei ist das Unternehmen global ausgerichtet, und dominiert den Markt in Europa. Dabei werden 91 % des Umsatzes in Europa erwirtschaftet. Als integrierter Konzern verfügt Geberit in den meisten Ländern Europas über eine sehr starke lokale Präsenz in allen Produktbereichen. Dabei profitiert es vom First Mover Advantage im Bereich Sanitärtechnik, was sich u.a. in der hohen Rendite ausdrückt. Die Produktbereiche sind folgendermaßen gegliedert:

Installations- und Spülsysteme: Das breite Sortiment der Installationssysteme umfasst z.B. Montageelemente und Unterputzspülkästen für Vorwand- und Inwand-Installationen. Die Produktlinie Spülsysteme zeichnet sich besonders durch die Entwicklung von wassersparenden Technologien wie der Zweimengen- und Spül/Stop-Technik aus. Hygiene, Ökologie und Vandalismussicherheit sind die wichtigsten Merkmale der Produktlinie Public. Sie beinhaltet unter anderem elektronische und pneumatische Urinalsteuerungen und Waschtischarmaturen für den öffentlichen und halböffentlichen Bereich. Der Zuwachs in diesem Bereich betrug in 2018 4,9 %. Grund war das Wachstum bei Installations- und Spülsystemen und der Verkauf von höherwertigen Produkten.

Rohrleitungssysteme: Hierzu zählen Versorgungs- Abwasserleitungs- und Gebäudeentwässerungssysteme. Die Wasserversorgungssysteme werden durch die von Geberit entwickelten korrosionsbeständigen Mehrschicht-Metallverbundrohre abgedeckt. Die erdverlegten Rohrleitungssysteme aus Kunststoff sind universell für die Grundstücksentwässerung, Kanalisation sowie die Wasser- und Gasversorgung einsetzbar. Der Zuwachs in diesem Bereich betrug in 2018 4,3%. Massgeblich zu diesem Wachstum trugen zuletzt eingeführte innovative Produkte bei den Gebäudeentwässerungssystemen sowie eine solide Entwicklung bei den Versorgungssystemen bei.

Badezimmersysteme: Hierzu zählt das Keramikgeschäft und Produkte wie Waschtische, Duschen, Dusch-WC´s, etc. Hier wurde in 2018 eine Umsatzsteigerung von 0,1 % erzielt. Negativ wirkten sich in diesem Produktbereich das schwache Marktumfeld in den für diesen Bereich überproportional wichtigen nordischen Ländern und die Schliessung von zwei Keramikwerken in Frankreich aus.

Wichtige Kennzahlen

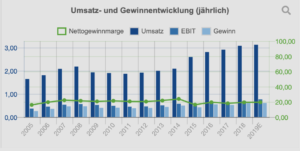

Die Entwicklung der wichtigsten Ertragszahlen spricht eindeutig für Geberit: So konnte der Umsatz zwischen 2009 und 2018 von 1,93 Mrd. CHF auf 3,08 Mrd. CHF gesteigert werden, während der Gewinn in diesem Zeitraum von 400 Mio. CHF auf 600 Mio. CHF zulegen konnte. Die Wachstumsraten sind zwar nicht sehr hoch, dafür aber sind sie kontinuierlich. Die Nettomarge bewegte sich in den letzten 15 Jahren immer um die 20 %. Diese Stetigkeit zeigt, dass es dem Unternehmen aufgrund seiner Marktführerschaft und der Qualitätsprodukte nicht allzu schwer fällt, gutes Geld zu verdienen.

Die Gesamtkapitalrendite (ROIC) konnte ich den letzten vier Jahren jährlich um durchschnittlich vier Prozent gesteigert werden. Im Jahr 2018 lag sie bei 22,6 % was einem sehr guten Wert entspricht. Laut Management soll der mittelfristige ROIC 25 % erreichen.

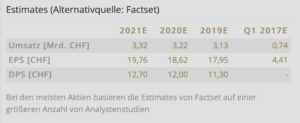

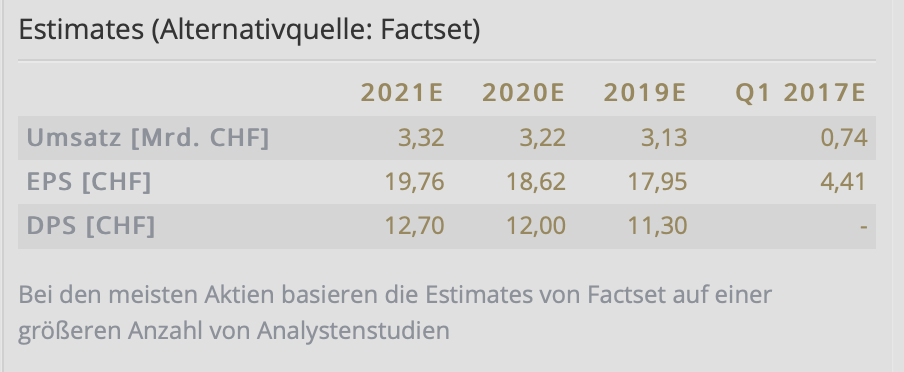

Laut Analystenschätzungen soll das langsame, aber stetige Wachstum in den nächsten Jahren fortgeführt werden können. Die Zahlen zum zweiten Quartal werden am 15. August erwartet.

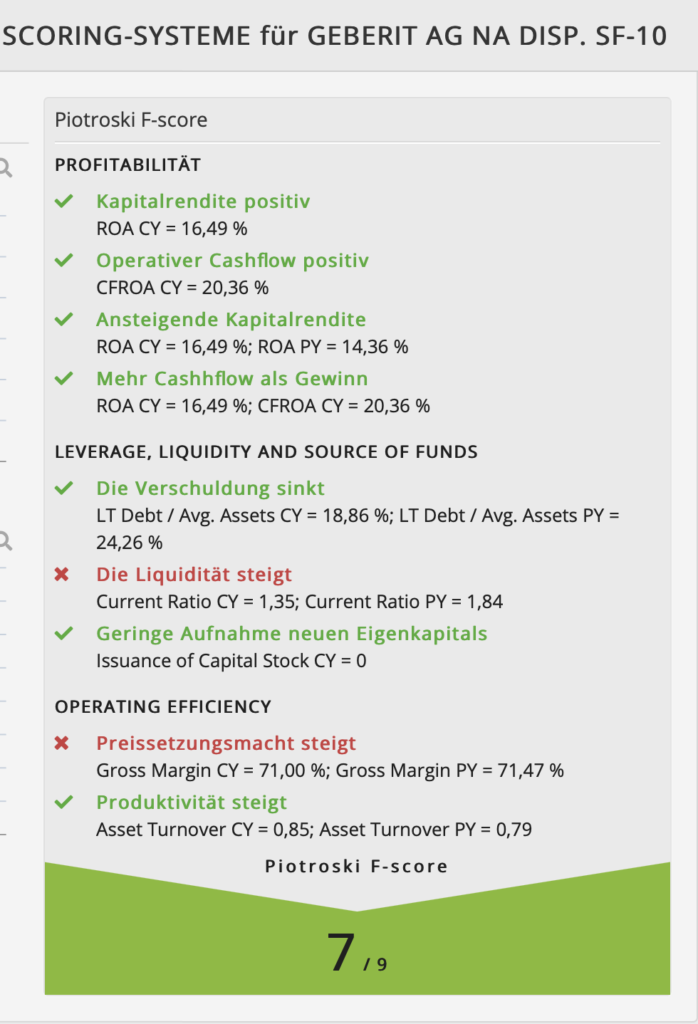

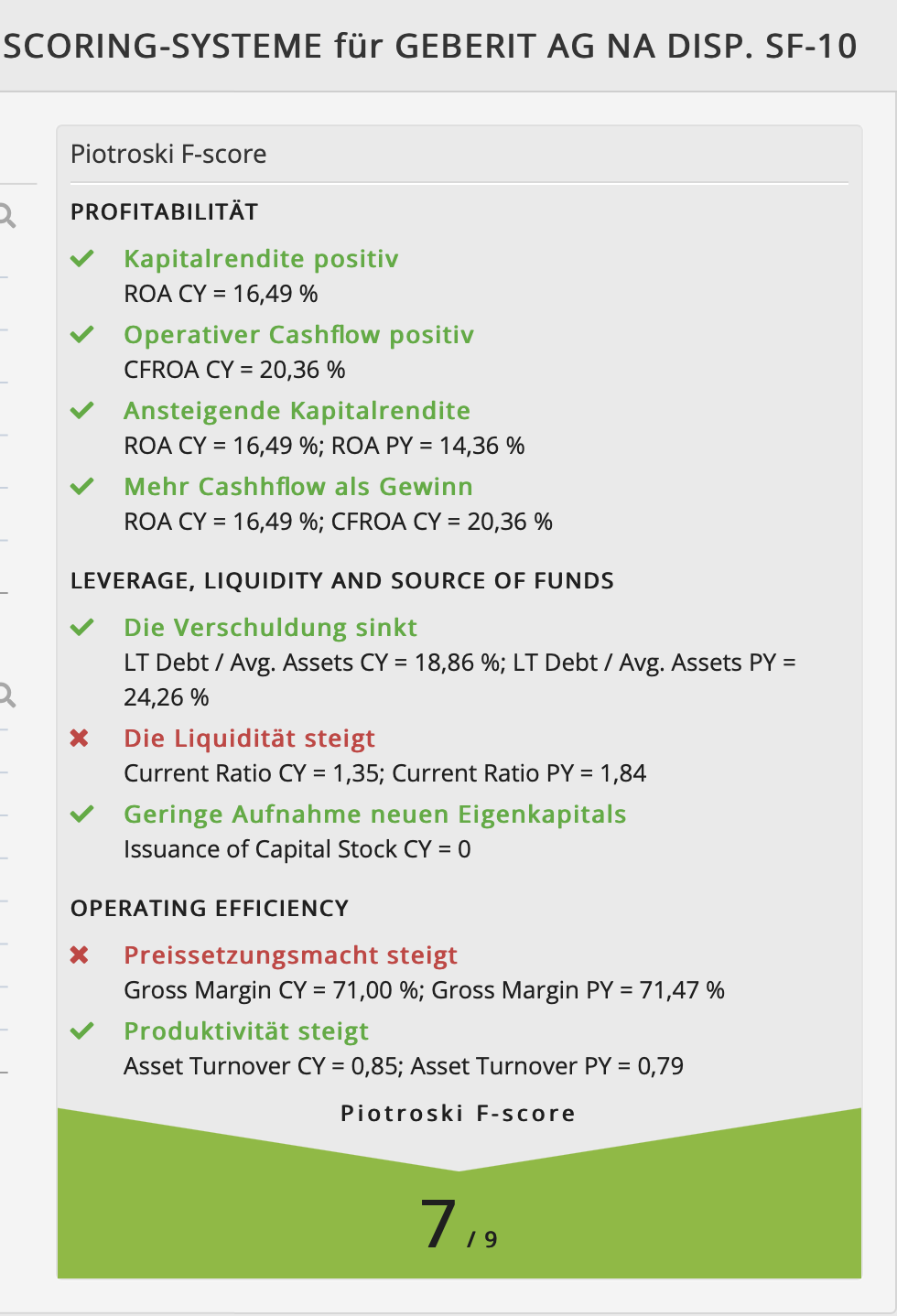

Was sagt der Piotroski F-Score?

Mit dem Piotroski F-Score betrachten wir die Profitabilität, die Verschuldung bzw. Liquidität und die operative Effizienz. Nach dem Piotroski F-Score erhält das Unternehmen 7 von 9 Punkten. Dies ist darauf zurückzuführen, dass die Liquidität im letzten Jahr gegenüber dem Vorjahr rückläufig war. Ebenso ging die Bruttomarge leicht zurück.

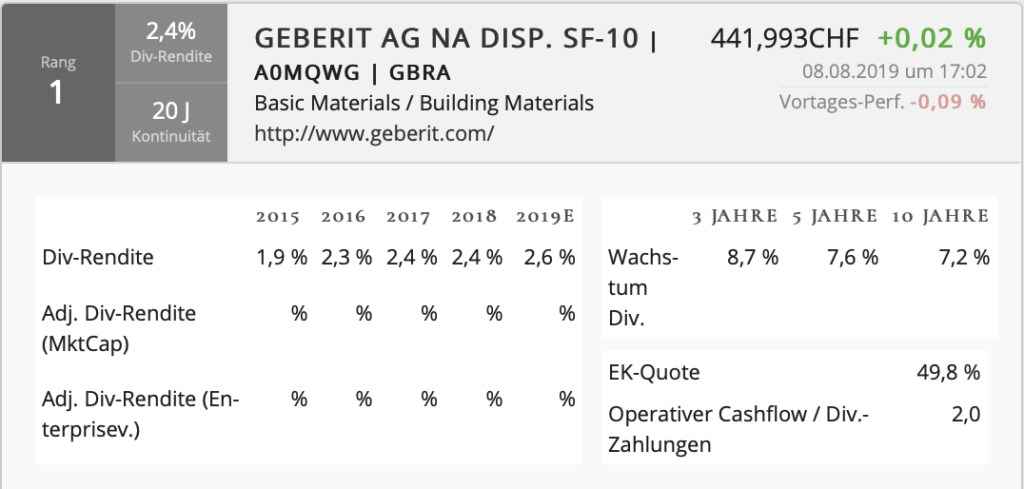

Was sagen die Dividenden?

Geberit hat seit 20 Jahren immer eine Dividende gezahlt und hat die Dividende die letzten 10 Jahre bis auf ein Jahr immer erhöht. Diese Entwicklung zeugt von einer starkenFinanzkraft des Unternehmens. Das durchschnittliche Dividendenwachstum auf Sicht von 10 Jahren betrug 7,2 %. Das Geschäft von Geberit erzielte in 2018 einen hohen Free Cashflow (20,5 CHF Cashflow pro Aktie), der zur Tilgung von Schulden oder für Ausschüttungen an die Aktionäre verwendet wird. Dabei konnte der Cashflow in den letzten Jahren immer konstant gehalten bzw. gesteigert werden, was wichtig ist, denn sehen wir einen rückläufigen Cashflow, wird sich dies auch früher oder später auf die Dividende auswirken.

Das am 6. Juni 2017 gestartete Aktienrückkaufprogramm wird aktuell weitergeführt. Bis zum 31. Dezember 2018 wurden rund 651.000 Aktien oder 1,8 % des aktuell im Handelsregister eingetragenen Aktienkapitals zu einem Betrag von 276 Mio. CHF erworben.

Was bringt die Zukunft?

Dem Unternehmen ist bewusst, dass der zukünftige Erfolg insbesondere durch Innovationsführerschaft aufrecht erhalten werden kann. Die im Branchenvergleich überdurchschnittliche Innovationsstärke von Geberit drückt sich einerseits durch die hohen F&E-Ausgaben (78 Mio. CHF in 2018) und andererseits durch die vielen Patentanmeldungen aus. In 2018 wurden 46 Patente angemeldet; in den letzten fünf Jahren waren es insgesamt 154 Patente. Dabei wurde in 2018 u.a. die Hygienespülung "Rapid" eingeführt, welche ungenutzte Wasserleitungen automatisch durchspült. In 2019 soll u.a. die "SuperTube-Technologie", eine technisch ausgereifte Alternative zu konventionell ausgelegten Abwasserfallsträngen in Hochhäusern eingeführt werden.

Geberit will auch in Zukunft seinen Fokus auf die Bereiche Sanitärprodukte, Rohrleitungssysteme für den Wassertransport und Badezimmerkeramiken legen.

Dabei verpflichtet sich das Unternehmen in seiner Strategie dazu, auch in Zukunft an den hohen Standards in den Bereichen Qualität und Design festzuhalten. Weiterhin versucht Geberit durch kontinuierliche Geschäftsprozessoptimierung eine wettbewerbsfähige Kostenstruktur sicherzustellen. Wenngleich die Bereiche "Badezimmersysteme" und "Sanitärprodukte" immer auch von der Baubranche abhängig sind, so sprechen doch viele Gründe dafür, dass im Bereich der "Wasseraufbereitung" die Nachfrage unabhängig eines konjunkturellen Zyklus weiter zunehmen wird. Laut BNP Baribas erhöht der Klimawandel die Dringlichkeit zu Investitionen in effiziente Wassersysteme. Dabei werden global gesehen, in den nächsten 15 Jahren 7,5 Billionen USD an Investitionen in die Wasserinfrastruktur erwartet. Allein China will in den nächsten Jahren 300 Milliarden US-Dollar zur Bekämpfung der Wasserverschmutzung investieren. Dementsprechend sieht Geberit einen weiteren wichtigen Faktor für langfristigen Erfolg in der Expansion in Länder in denen es noch nicht gut vertreten ist, wo aber überproportionales Wachstum erwartet wird. Dazu gehören, laut Unternehmensaussagen, Nordamerika, China, Südostasien, Australien, die Golfregion, Südafrika und Indien. Mit Ausnahme von Nordamerika und Australien ist das Unternehmen in diesen Märkten bisher vornehmlich im Projektgeschäft tätig.

Chartanalyse

Der Langfristchart von Geberit kann durchaus überzeugen: Während die Aktie in 2001 noch bei knapp 30 CHF notierte, notiert sie aktuell bei knapp 450 CHF. Das sind 1400 % innerhalb von 18 Jahren. Berücksichtigt man den volladjustierten Chart, der alle Aktienrückkäufe und Dividendenzahlungen mit berücksichtigt, beläuft sich der Kurs auf aktuell 1300 CHF.

Im mittelfristigen Chart sehen wir, dass sich der Kurs seit mehreren Jahren seitwärts bewegt. Eine Unterstützungslinie lässt sich bei 350 CHF ausmachen, die durchaus wieder angelaufen werden könnte, wenn das aktuelle Gap nicht verteidigt werden kann. Um sich bei Geberit zu positionieren gibt es meiner Meinung nach zwei Möglichkeiten:

Ich warte einen Rücklauf in den Bereich von 350 CHF ab und steige dann ein.

Ich steige ein, wenn der Wert aus der aktuellen Konsolidierung nach oben ausbricht.

Da am 15. August die Quartalszahlen anstehen, würde ich erst im Anschluss eine Position eröffnen.

Zur Risikobegrenzung würde ich weniger auf den Chart als vielmehr auf die fundamentale Ausgangslage achten. Ich würde das Unternehmen nur zur Langfristanlage kaufen und aussteigen würde ich nur, wenn ich sehe, dass die wichtigsten Kennzahlen (Umsatz, Gewinn, ROIC und Cashflow) über mehrere (mindestens acht) Quartale konstant zurückgehen, bzw. sich die Unternehmensstrategie zum Negativen hin verändert.

Für und Wider

Zum Schluss schauen wir uns noch an was für und gegen das Unternehmen spricht.

Also was spricht dafür?

? Es gibt ein verständliches Geschäftsmodell

? Markt- und Innovationsführerschaft in Europa

? Profitiert vom Anlagetrend Wasseraufbereitung

? Der Piotroski F-Score ist mit 7 von 9 Punkten gut

? Die Dividendenrendite steigt kontinuierlich an

? Langfristig steigen die Kurse

? Das Unternehmen ist bedacht darauf, weiter zu wachsen.

Und was spricht dagegen?

⚡️Länder außerhalb Europas sind stark unterrepräsentiert

⚡️Das Umsatzwachstum ist zwar konstant, aber dennoch recht niedrig

⚡️In den letzten Jahren bewegte sich der Kurs in einem Seitwärtstrend

Nun interessiert mich eure Meinung. Überlegt ihr euch nach diesem Beitrag die Aktie zu kaufen, oder habt ihr sie vielleicht schon in eurem Depot? Im folgenden Videobeitrag könnt ihr euch die Analyse noch einmal ansehen und eure Meinung hinterlassen.

Ich wünsche euch ein schönes Wochenende.

Bis bald

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

TraderFox Aktien-Terminal: https://aktie.traderfox.com/

Geberit: https://www.geberit.com/

Bildherkunft: Photo by Roberto Nickson on Unsplash

Der Psychologe Abraham Maslow (1908 - 1970) ging davon aus, dass die Menschen von Natur aus eigentlich mehr gut als böse sind, und dass sie sich, wenn sie in ihrer Entwicklung nicht behindert werden, angetrieben von ihren Bedürfnissen positiv entwickeln werden. Dabei unterschied er zwischen sogenannten Defizitbedürfnissen und Wachstumsbedürfnissen. Defizitbedürfnisse äußern sich in Form von z.B. Durst, Hunger, Harndrang, Müdigkeit. Erst wenn alle unsere Defizitbedürfnisse befriedigt sind, sind wir zufrieden. Wachstumsbedürfnisse können im Gegensatz zu Defizitbedürfnissen niemals ganz erreicht werden, so schafft hier auch nicht die Zielerreichung Befriedigung (nach dem Essen sind wir satt), sondern nur der Weg zum Ziel (suchen wir z.B. finanzielle Freiheit, wird uns das Gehirn mit Glücksgefühlen belohnen, wenn wir einen Schritt in die richtige Richtung gemacht haben). Wenngleich verschiedene Bedürfnisse immer nebeneinander auftreten (können), so müssen immer erst die Physiologischen Defizitbedürfnisse befriedigt werden, bevor die anderen Bedürfnisse in den Vordergrund treten.

Als Investoren kann dieses Wissen sehr hilfreich sein: Unternehmen die uns dabei helfen, diese Grundbedürfnisse auf möglichst komfortable Weise zu befriedigen, werden immer gefragt sein und auch immer gebraucht werden, selbst in der größten Krise. Das Unternehmen das ich heute vorstellen werde, ist dabei in gleich zwei Bereichen, welche in die Kategorie "Physiologische Bedürfnisse" fallen, tätig: Wasseraufbereitung und Sanitärtechnik.

Bevor wir nun zum Unternehmen selbst kommen, will ich euch zuerst zeigen, wie ich auf Europäischen Qualitätswerte aufmerksam werde. Dazu gehe ich auf www.traderfox.de und öffne dort unser Tool "Paper." Dabei handelt es sich um einen digitalen Kiosk auf dem wir börsentäglich PDF-Dokumente zur Verfügung stellen, die alle wichtigen Infos zu einer Trading- und Anlagestrategie beinhalten.

Das Paper "High-Quality-Stocks-Europe"" findet ihr rechts unten. Es wird wöchentlich von uns aktualisiert. Ihr könnt das Paper auch bequem per E-mail beziehen. Um darauf zugreifen zu können, benötigt ihr folgende Rechte: TraderFox Morningstar Datenpaket und die TraderFox Börsensoftware. Öffne ich nun das Paper, dann erscheinen sogleich alle europäischen Qualitätsaktien sortiert nach dem besten Gesamtscore. Wir werden uns heute das Unternehmen auf Platz eins, mit einem Gesamtscore von 100 ansehen.

Die Geberit AG (GBRA) ist ein Schweizer Unternehmen mit Sitz in Rapperswil-Jona, und weltweit in 50 Ländern tätig. Dabei ist das Unternehmen in Europa Marktführer im Bereich Sanitärtechnik und kann vom Megatrend Wasseraufbereitung profitieren.

1874 gegründet, begann das Unternehmen Spülkästen zu produzieren. Nach und nach wurden die Geschäftsbereiche ausgedehnt. Zu den Spülsystemen kamen Installationssysteme hinzu. 1989 stieg man in den Bereich der Frischwasserversorgung ein. 2015 wurde die finnische Sanitec Gruppe (Europas führendem Anbieter von Sanitärkeramiken u.a. Keramag) übernommen, die inzwischen vollständig im Konzern integriert ist. Das Produktspektrum, auf das wir gleich kommen werden, ist für Neubauten, Renovierungen und Modernisierungen konzipiert. Dabei verkauft das Unternehmen direkt an Großhändler. Die Marktkapitalisierung liegt bei 16,53 Mrd. Schweizer Franken. Das Unternehmen ist dem Sektor "Basic Materials" zuzuordnen. Der Streubesitz der Aktie beläuft sich auf 97,30 %. Konzerneigene Aktien belaufen sich auf 2,70 %. Institutioneller Support besteht u.a. durch Marathon Asset Managemet (3,02 %) und Black Rock mit 4,98 %.

Geschäftsmodell und Produktbereiche

Das Geschäftsmodell von Geberit ist gut nachvollziehbar und diversifiziert. Dabei ist das Unternehmen global ausgerichtet, und dominiert den Markt in Europa. Dabei werden 91 % des Umsatzes in Europa erwirtschaftet. Als integrierter Konzern verfügt Geberit in den meisten Ländern Europas über eine sehr starke lokale Präsenz in allen Produktbereichen. Dabei profitiert es vom First Mover Advantage im Bereich Sanitärtechnik, was sich u.a. in der hohen Rendite ausdrückt. Die Produktbereiche sind folgendermaßen gegliedert:

Installations- und Spülsysteme: Das breite Sortiment der Installationssysteme umfasst z.B. Montageelemente und Unterputzspülkästen für Vorwand- und Inwand-Installationen. Die Produktlinie Spülsysteme zeichnet sich besonders durch die Entwicklung von wassersparenden Technologien wie der Zweimengen- und Spül/Stop-Technik aus. Hygiene, Ökologie und Vandalismussicherheit sind die wichtigsten Merkmale der Produktlinie Public. Sie beinhaltet unter anderem elektronische und pneumatische Urinalsteuerungen und Waschtischarmaturen für den öffentlichen und halböffentlichen Bereich. Der Zuwachs in diesem Bereich betrug in 2018 4,9 %. Grund war das Wachstum bei Installations- und Spülsystemen und der Verkauf von höherwertigen Produkten.

Rohrleitungssysteme: Hierzu zählen Versorgungs- Abwasserleitungs- und Gebäudeentwässerungssysteme. Die Wasserversorgungssysteme werden durch die von Geberit entwickelten korrosionsbeständigen Mehrschicht-Metallverbundrohre abgedeckt. Die erdverlegten Rohrleitungssysteme aus Kunststoff sind universell für die Grundstücksentwässerung, Kanalisation sowie die Wasser- und Gasversorgung einsetzbar. Der Zuwachs in diesem Bereich betrug in 2018 4,3%. Massgeblich zu diesem Wachstum trugen zuletzt eingeführte innovative Produkte bei den Gebäudeentwässerungssystemen sowie eine solide Entwicklung bei den Versorgungssystemen bei.

Badezimmersysteme: Hierzu zählt das Keramikgeschäft und Produkte wie Waschtische, Duschen, Dusch-WC´s, etc. Hier wurde in 2018 eine Umsatzsteigerung von 0,1 % erzielt. Negativ wirkten sich in diesem Produktbereich das schwache Marktumfeld in den für diesen Bereich überproportional wichtigen nordischen Ländern und die Schliessung von zwei Keramikwerken in Frankreich aus.

Wichtige Kennzahlen

Die Entwicklung der wichtigsten Ertragszahlen spricht eindeutig für Geberit: So konnte der Umsatz zwischen 2009 und 2018 von 1,93 Mrd. CHF auf 3,08 Mrd. CHF gesteigert werden, während der Gewinn in diesem Zeitraum von 400 Mio. CHF auf 600 Mio. CHF zulegen konnte. Die Wachstumsraten sind zwar nicht sehr hoch, dafür aber sind sie kontinuierlich. Die Nettomarge bewegte sich in den letzten 15 Jahren immer um die 20 %. Diese Stetigkeit zeigt, dass es dem Unternehmen aufgrund seiner Marktführerschaft und der Qualitätsprodukte nicht allzu schwer fällt, gutes Geld zu verdienen.

Die Gesamtkapitalrendite (ROIC) konnte ich den letzten vier Jahren jährlich um durchschnittlich vier Prozent gesteigert werden. Im Jahr 2018 lag sie bei 22,6 % was einem sehr guten Wert entspricht. Laut Management soll der mittelfristige ROIC 25 % erreichen.

Laut Analystenschätzungen soll das langsame, aber stetige Wachstum in den nächsten Jahren fortgeführt werden können. Die Zahlen zum zweiten Quartal werden am 15. August erwartet.

Was sagt der Piotroski F-Score?

Mit dem Piotroski F-Score betrachten wir die Profitabilität, die Verschuldung bzw. Liquidität und die operative Effizienz. Nach dem Piotroski F-Score erhält das Unternehmen 7 von 9 Punkten. Dies ist darauf zurückzuführen, dass die Liquidität im letzten Jahr gegenüber dem Vorjahr rückläufig war. Ebenso ging die Bruttomarge leicht zurück.

Was sagen die Dividenden?

Geberit hat seit 20 Jahren immer eine Dividende gezahlt und hat die Dividende die letzten 10 Jahre bis auf ein Jahr immer erhöht. Diese Entwicklung zeugt von einer starkenFinanzkraft des Unternehmens. Das durchschnittliche Dividendenwachstum auf Sicht von 10 Jahren betrug 7,2 %. Das Geschäft von Geberit erzielte in 2018 einen hohen Free Cashflow (20,5 CHF Cashflow pro Aktie), der zur Tilgung von Schulden oder für Ausschüttungen an die Aktionäre verwendet wird. Dabei konnte der Cashflow in den letzten Jahren immer konstant gehalten bzw. gesteigert werden, was wichtig ist, denn sehen wir einen rückläufigen Cashflow, wird sich dies auch früher oder später auf die Dividende auswirken.

Das am 6. Juni 2017 gestartete Aktienrückkaufprogramm wird aktuell weitergeführt. Bis zum 31. Dezember 2018 wurden rund 651.000 Aktien oder 1,8 % des aktuell im Handelsregister eingetragenen Aktienkapitals zu einem Betrag von 276 Mio. CHF erworben.

Was bringt die Zukunft?

Dem Unternehmen ist bewusst, dass der zukünftige Erfolg insbesondere durch Innovationsführerschaft aufrecht erhalten werden kann. Die im Branchenvergleich überdurchschnittliche Innovationsstärke von Geberit drückt sich einerseits durch die hohen F&E-Ausgaben (78 Mio. CHF in 2018) und andererseits durch die vielen Patentanmeldungen aus. In 2018 wurden 46 Patente angemeldet; in den letzten fünf Jahren waren es insgesamt 154 Patente. Dabei wurde in 2018 u.a. die Hygienespülung "Rapid" eingeführt, welche ungenutzte Wasserleitungen automatisch durchspült. In 2019 soll u.a. die "SuperTube-Technologie", eine technisch ausgereifte Alternative zu konventionell ausgelegten Abwasserfallsträngen in Hochhäusern eingeführt werden.

Geberit will auch in Zukunft seinen Fokus auf die Bereiche Sanitärprodukte, Rohrleitungssysteme für den Wassertransport und Badezimmerkeramiken legen.

Dabei verpflichtet sich das Unternehmen in seiner Strategie dazu, auch in Zukunft an den hohen Standards in den Bereichen Qualität und Design festzuhalten. Weiterhin versucht Geberit durch kontinuierliche Geschäftsprozessoptimierung eine wettbewerbsfähige Kostenstruktur sicherzustellen. Wenngleich die Bereiche "Badezimmersysteme" und "Sanitärprodukte" immer auch von der Baubranche abhängig sind, so sprechen doch viele Gründe dafür, dass im Bereich der "Wasseraufbereitung" die Nachfrage unabhängig eines konjunkturellen Zyklus weiter zunehmen wird. Laut BNP Baribas erhöht der Klimawandel die Dringlichkeit zu Investitionen in effiziente Wassersysteme. Dabei werden global gesehen, in den nächsten 15 Jahren 7,5 Billionen USD an Investitionen in die Wasserinfrastruktur erwartet. Allein China will in den nächsten Jahren 300 Milliarden US-Dollar zur Bekämpfung der Wasserverschmutzung investieren. Dementsprechend sieht Geberit einen weiteren wichtigen Faktor für langfristigen Erfolg in der Expansion in Länder in denen es noch nicht gut vertreten ist, wo aber überproportionales Wachstum erwartet wird. Dazu gehören, laut Unternehmensaussagen, Nordamerika, China, Südostasien, Australien, die Golfregion, Südafrika und Indien. Mit Ausnahme von Nordamerika und Australien ist das Unternehmen in diesen Märkten bisher vornehmlich im Projektgeschäft tätig.

Chartanalyse

Der Langfristchart von Geberit kann durchaus überzeugen: Während die Aktie in 2001 noch bei knapp 30 CHF notierte, notiert sie aktuell bei knapp 450 CHF. Das sind 1400 % innerhalb von 18 Jahren. Berücksichtigt man den volladjustierten Chart, der alle Aktienrückkäufe und Dividendenzahlungen mit berücksichtigt, beläuft sich der Kurs auf aktuell 1300 CHF.

Im mittelfristigen Chart sehen wir, dass sich der Kurs seit mehreren Jahren seitwärts bewegt. Eine Unterstützungslinie lässt sich bei 350 CHF ausmachen, die durchaus wieder angelaufen werden könnte, wenn das aktuelle Gap nicht verteidigt werden kann. Um sich bei Geberit zu positionieren gibt es meiner Meinung nach zwei Möglichkeiten:

Ich warte einen Rücklauf in den Bereich von 350 CHF ab und steige dann ein.

Ich steige ein, wenn der Wert aus der aktuellen Konsolidierung nach oben ausbricht.

Da am 15. August die Quartalszahlen anstehen, würde ich erst im Anschluss eine Position eröffnen.

Zur Risikobegrenzung würde ich weniger auf den Chart als vielmehr auf die fundamentale Ausgangslage achten. Ich würde das Unternehmen nur zur Langfristanlage kaufen und aussteigen würde ich nur, wenn ich sehe, dass die wichtigsten Kennzahlen (Umsatz, Gewinn, ROIC und Cashflow) über mehrere (mindestens acht) Quartale konstant zurückgehen, bzw. sich die Unternehmensstrategie zum Negativen hin verändert.

Für und Wider

Zum Schluss schauen wir uns noch an was für und gegen das Unternehmen spricht.

Also was spricht dafür?

? Es gibt ein verständliches Geschäftsmodell

? Markt- und Innovationsführerschaft in Europa

? Profitiert vom Anlagetrend Wasseraufbereitung

? Der Piotroski F-Score ist mit 7 von 9 Punkten gut

? Die Dividendenrendite steigt kontinuierlich an

? Langfristig steigen die Kurse

? Das Unternehmen ist bedacht darauf, weiter zu wachsen.

Und was spricht dagegen?

⚡️Länder außerhalb Europas sind stark unterrepräsentiert

⚡️Das Umsatzwachstum ist zwar konstant, aber dennoch recht niedrig

⚡️In den letzten Jahren bewegte sich der Kurs in einem Seitwärtstrend

Nun interessiert mich eure Meinung. Überlegt ihr euch nach diesem Beitrag die Aktie zu kaufen, oder habt ihr sie vielleicht schon in eurem Depot? Im folgenden Videobeitrag könnt ihr euch die Analyse noch einmal ansehen und eure Meinung hinterlassen.

Ich wünsche euch ein schönes Wochenende.

Bis bald

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

TraderFox Aktien-Terminal: https://aktie.traderfox.com/

Geberit: https://www.geberit.com/

Bildherkunft: Photo by Roberto Nickson on Unsplash

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

ein sinnvolles Investment wäre!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")