Aufschlussreiche Zahlen und Grafik zu den Finanzmärkten, die alle Anleger kennen sollten

Liebe Leser,

an den Finanzmärkten geht es derzeit wieder einmal relativ turbulent zu. Das hat auch damit zu tun, dass auf die Marktteilnehmer viele wichtige Einflussfaktoren einströmen, die es zu analysieren und richtig zu interpretieren gilt.

Als eine interessante Quelle, um marktrelevante Daten ausfinden zu machen, dient die Bank of Amerika Merrill Lynch. In einer hauseigenen Publikation stellen die dortigen Analysten wertvolle Informationen rund um das aktuelle Marktgeschehen sowie im Verbund aussagekräftige Charts/Grafiken zur Verfügung.

Zu den derzeit wichtigsten Erkenntnissen zählt die Bank of Amerika Merrill Lynch die folgenden 3 Punkten: Am vergangenen Montag kam es erstens mit 12,4 Mrd. USD zum zwölftgrößten Tagesabfluss an Kapital aus globalen Aktien. Zweitens waren mit 6,2 Mrd. USD die größten wöchentliche Abflüsse aus Schwellenländer-Aktien seit der Abwertung Chinas im August 2015 zu registrieren. Drittens kam es mit 2,3 Mrd. USD zum viertgrößten wöchentlichen Zufluss in Gold.

Wie es weiter heißt, geben auch die nachfolgenden Zahlen Stoff für Diskussionen unter den Anlegern.

3,5 Billionen USD: Das ist die Summe aus dem Rückgang der Aktienmarktkapitalisierung, die sich im Anschluss an die jüngste US-Zinssenkung und der Einführung neuer US-Zölle auf China-Waren ergab. Dem wiederum war vom Vorjahrestief im Dezember bis zum 4. Juli 2019 ein Anstieg der Marktkapitalisierung von 13,5 Billionen USD vorangegangen.

15,6 Billionen USD: das ist der neue Höchststand beim Marktwert der negativ verzinsten Schulden, was wiederum 28 % deren Gesamtvolumens ausmacht.

0,28 %: der neue Tiefststand bei der 10-jährigen Rendite globaler Staatsanleihen; der Durchschnitt der vergangenen 120 Jahre betrug den Angaben zufolge 5,0%.

2014: Das ist die Zahl jener Aktien aus dem 2.847 Titel umfassenden MSCI ACWI-Universum, die mit einer Dividendenrendite aufarten kann, die sich um mehr als 100 Basispunkte über der Rendite globalen Anleihen bewegt. 380 Aktien davon kamen sogar auf eine n Renditevorsprung in Sachen Dividende von mehr als 500 Basispunkten.

735: Das ist die Zahl der Zinssenkungen der globalen Notenbanken seit der Pleite von Lehman Brothers im Jahr 2008, im laufenden Jahr gab es bis vergangenen Freitag den Angaben zufolge 29 Leitzinssenkungen weltweit.

294 Mrd. USD: das entspricht dem deutschen Leistungsbilanzüberschuss (überschüssige Ersparnisse) und das in einer Zeit, in der die gesamte deutsche Zinsstrukturkurve negativ ist und die europäischen Banktitel fast auf 30 Jahrestiefstständen notieren.

Wie es weiter heißt, sei es dem Kunden-Feedback nach zu urteilen so, dass die vorherrschende Meinung von "America First", "Cyclicals Last" und "Japanification Forever" ausgehe.

Gesondert stellt die Bank of America Merrill Lynch auch noch 3 Grafiken heraus:

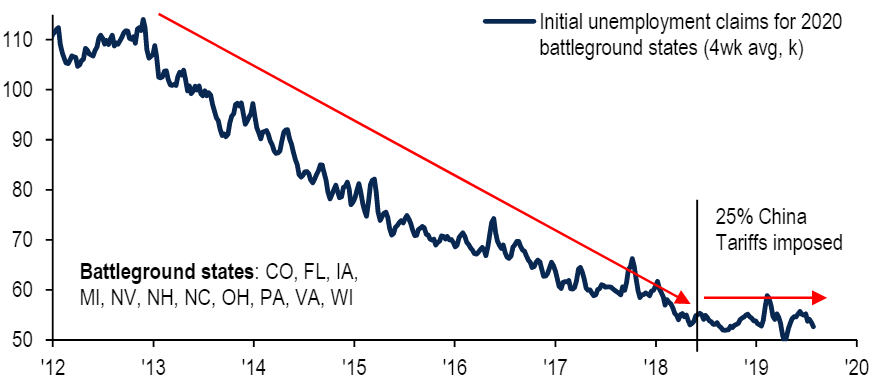

Die erste Grafik zeigt den Abwärtstrend bei den Anträgen auf Arbeitslosenunterstützung in den USA in den Vorjahren in jenen Bundesstaaten, die an der Wahlurne am meisten umkämpft sind. Seit der Einführung von US-Zöllen auf China-Waren ist deren Rückgang aber gestoppt und laut der Bank of America ist es aus Sicht der Finanzmärkte wichtig, wie es hier weitergeht, denn das könnte sich als Wahlentscheidend bei den US-Präsidentschaftswahlen im Jahr 2020 erweisen.

Für die Märkte ist mit Blick auf die US-Präsidentschaftswahlen 2020 die Entwicklung bei den Anträgen auf Arbeitslosengeld in den an der Wahlurne am meisten umkämpften Bundesstaaten wichtig

Quellen: BofA Merrill Lynch Global Investment Strategy, Haver

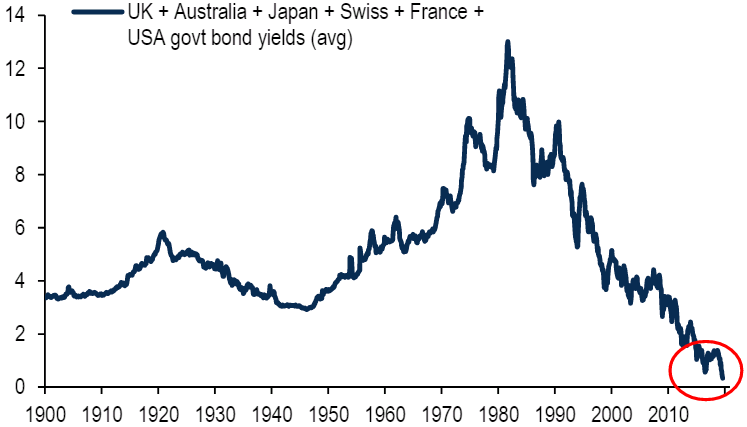

Die zweite Grafik erinnert daran, dass sich die durchschnittlichen Renditen globaler Anleiherenditen gemessen an den Staatsanleihen von Großbritannien, Australien, Japan, Schweiz, Frankreich, und den USA inzwischen nahe an der Nulllinie bewegen.

Die globalen Anleiherenditen bewegen sich bei einem 120-Jahrestief

Quellen: BofA Merrill Lynch Global Investment Strategy, Bloomberg, Global Financial Data

Zu guter Letzt zeigt die US-Investmentbank auch noch eine Grafik, aus der zu ersehen ist, wie sich seit 1960 die Kurse von jenen Vermögenswerten entwickelt haben, die als so genannte Deflations- bzw. als Inflations-Assets bezeichnet werden. Daraus ist klar und deutlich zu ersehen, mit was für einer Dynamik Deflations-Assets speziell seit der Finanzkrise ab 2007-2009 outperformt haben.

Als Deflations-Assets stuft die Bank of America dabei Staatsanleihen, US Investmentgrad-Anleihen, S&P 500 Index, US Consumer Discretionary-Aktien, US-Growth-Aktien und US High Yield Bonds ein. Zu den Inflations-Assets gehören Rohstoffe, TIPS (inflationsgeschützte Anleihen), EAFE-Aktien (Europa, Austral-Asien und der Nahe Osten), US-Bankaktien, Value-Titel und Cash.

Entwicklung von Deflation- und Inflations-Assets seit 1960

Quellen: BofA Merrill Lynch Global Investment Strategy, Bloomberg

an den Finanzmärkten geht es derzeit wieder einmal relativ turbulent zu. Das hat auch damit zu tun, dass auf die Marktteilnehmer viele wichtige Einflussfaktoren einströmen, die es zu analysieren und richtig zu interpretieren gilt.

Als eine interessante Quelle, um marktrelevante Daten ausfinden zu machen, dient die Bank of Amerika Merrill Lynch. In einer hauseigenen Publikation stellen die dortigen Analysten wertvolle Informationen rund um das aktuelle Marktgeschehen sowie im Verbund aussagekräftige Charts/Grafiken zur Verfügung.

Zu den derzeit wichtigsten Erkenntnissen zählt die Bank of Amerika Merrill Lynch die folgenden 3 Punkten: Am vergangenen Montag kam es erstens mit 12,4 Mrd. USD zum zwölftgrößten Tagesabfluss an Kapital aus globalen Aktien. Zweitens waren mit 6,2 Mrd. USD die größten wöchentliche Abflüsse aus Schwellenländer-Aktien seit der Abwertung Chinas im August 2015 zu registrieren. Drittens kam es mit 2,3 Mrd. USD zum viertgrößten wöchentlichen Zufluss in Gold.

Wie es weiter heißt, geben auch die nachfolgenden Zahlen Stoff für Diskussionen unter den Anlegern.

3,5 Billionen USD: Das ist die Summe aus dem Rückgang der Aktienmarktkapitalisierung, die sich im Anschluss an die jüngste US-Zinssenkung und der Einführung neuer US-Zölle auf China-Waren ergab. Dem wiederum war vom Vorjahrestief im Dezember bis zum 4. Juli 2019 ein Anstieg der Marktkapitalisierung von 13,5 Billionen USD vorangegangen.

15,6 Billionen USD: das ist der neue Höchststand beim Marktwert der negativ verzinsten Schulden, was wiederum 28 % deren Gesamtvolumens ausmacht.

0,28 %: der neue Tiefststand bei der 10-jährigen Rendite globaler Staatsanleihen; der Durchschnitt der vergangenen 120 Jahre betrug den Angaben zufolge 5,0%.

2014: Das ist die Zahl jener Aktien aus dem 2.847 Titel umfassenden MSCI ACWI-Universum, die mit einer Dividendenrendite aufarten kann, die sich um mehr als 100 Basispunkte über der Rendite globalen Anleihen bewegt. 380 Aktien davon kamen sogar auf eine n Renditevorsprung in Sachen Dividende von mehr als 500 Basispunkten.

735: Das ist die Zahl der Zinssenkungen der globalen Notenbanken seit der Pleite von Lehman Brothers im Jahr 2008, im laufenden Jahr gab es bis vergangenen Freitag den Angaben zufolge 29 Leitzinssenkungen weltweit.

294 Mrd. USD: das entspricht dem deutschen Leistungsbilanzüberschuss (überschüssige Ersparnisse) und das in einer Zeit, in der die gesamte deutsche Zinsstrukturkurve negativ ist und die europäischen Banktitel fast auf 30 Jahrestiefstständen notieren.

Wie es weiter heißt, sei es dem Kunden-Feedback nach zu urteilen so, dass die vorherrschende Meinung von "America First", "Cyclicals Last" und "Japanification Forever" ausgehe.

Gesondert stellt die Bank of America Merrill Lynch auch noch 3 Grafiken heraus:

Die erste Grafik zeigt den Abwärtstrend bei den Anträgen auf Arbeitslosenunterstützung in den USA in den Vorjahren in jenen Bundesstaaten, die an der Wahlurne am meisten umkämpft sind. Seit der Einführung von US-Zöllen auf China-Waren ist deren Rückgang aber gestoppt und laut der Bank of America ist es aus Sicht der Finanzmärkte wichtig, wie es hier weitergeht, denn das könnte sich als Wahlentscheidend bei den US-Präsidentschaftswahlen im Jahr 2020 erweisen.

Für die Märkte ist mit Blick auf die US-Präsidentschaftswahlen 2020 die Entwicklung bei den Anträgen auf Arbeitslosengeld in den an der Wahlurne am meisten umkämpften Bundesstaaten wichtig

Quellen: BofA Merrill Lynch Global Investment Strategy, Haver

Die zweite Grafik erinnert daran, dass sich die durchschnittlichen Renditen globaler Anleiherenditen gemessen an den Staatsanleihen von Großbritannien, Australien, Japan, Schweiz, Frankreich, und den USA inzwischen nahe an der Nulllinie bewegen.

Die globalen Anleiherenditen bewegen sich bei einem 120-Jahrestief

Quellen: BofA Merrill Lynch Global Investment Strategy, Bloomberg, Global Financial Data

Zu guter Letzt zeigt die US-Investmentbank auch noch eine Grafik, aus der zu ersehen ist, wie sich seit 1960 die Kurse von jenen Vermögenswerten entwickelt haben, die als so genannte Deflations- bzw. als Inflations-Assets bezeichnet werden. Daraus ist klar und deutlich zu ersehen, mit was für einer Dynamik Deflations-Assets speziell seit der Finanzkrise ab 2007-2009 outperformt haben.

Als Deflations-Assets stuft die Bank of America dabei Staatsanleihen, US Investmentgrad-Anleihen, S&P 500 Index, US Consumer Discretionary-Aktien, US-Growth-Aktien und US High Yield Bonds ein. Zu den Inflations-Assets gehören Rohstoffe, TIPS (inflationsgeschützte Anleihen), EAFE-Aktien (Europa, Austral-Asien und der Nahe Osten), US-Bankaktien, Value-Titel und Cash.

Entwicklung von Deflation- und Inflations-Assets seit 1960

Quellen: BofA Merrill Lynch Global Investment Strategy, Bloomberg

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

favorisiere!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")