Das Ende der Fed-Zinserhöhungen rückt näher: Welche Branchen im Anschluss daran traditionell gut und schlecht abschneiden

Beim nächsten Treffen der US-Notenbank Federal Reserve am kommenden Mittwoch (19.12.) rechnet der Marktkonsens allgemein mit einer weiteren Leitzinsanhebung von 25 Basispunkten. Anders als noch vor wenigen Monaten ist man sich unter den Auguren aber nicht mehr so einig darüber, wie es vermeintlich im kommenden Jahr mit der Geldpolitik weitergehen wird. Vereinzelt gibt es noch immer Stimmen, die von 3 weiteren Zinserhöhungen ausgehen. Inzwischen gibt es aber auch Experten, die 2019 mit keinem weiteren Zinsschritt nach oben mehr rechnen.

Vor diesem Hintergrund macht es Sinn, sich mit der Frage zu beschäftigen, wie einzelne Branchen in der Vergangenheit entwickelt haben, nachdem die US-Notenbank ihren Zinserhöhungszyklus abgeschlossen hat. Genau damit haben sich die Analysten beim US-Finanzdienstleister Ned Davis Research beschäftigt. Den Ergebnissen ihres Rückblicks zufolge, fällt die Bilanz 6 Monate nach dem letzten Zinsschritt wie folgt aus:

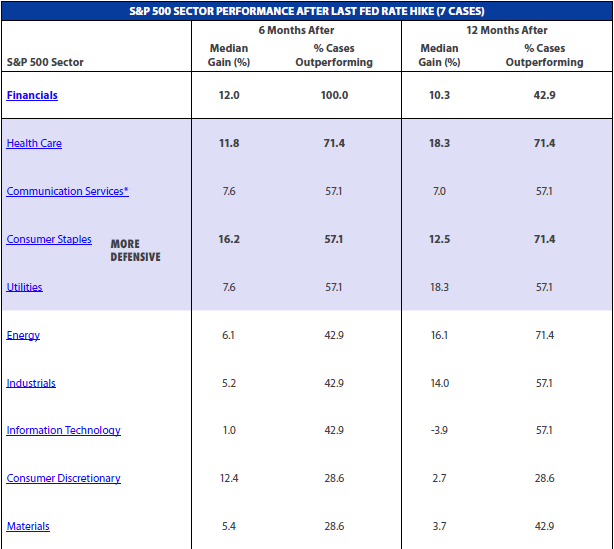

1. Die Rendite 10-jähriger Staatsanleihen notierte in 6 Fällen tiefer.

2. Der Dow Jones Industrial Average hat in 4 von 7 Fällen zugelegt.

3. Finanzwerte wiesen in allen 7 Fällen bessere Performance-Ergebnisse als der Gesamtmarkt auf.

4. Gesundheitsaktien verbuchten 5 Mal eine Outperformance zum Gesamtmarkt.

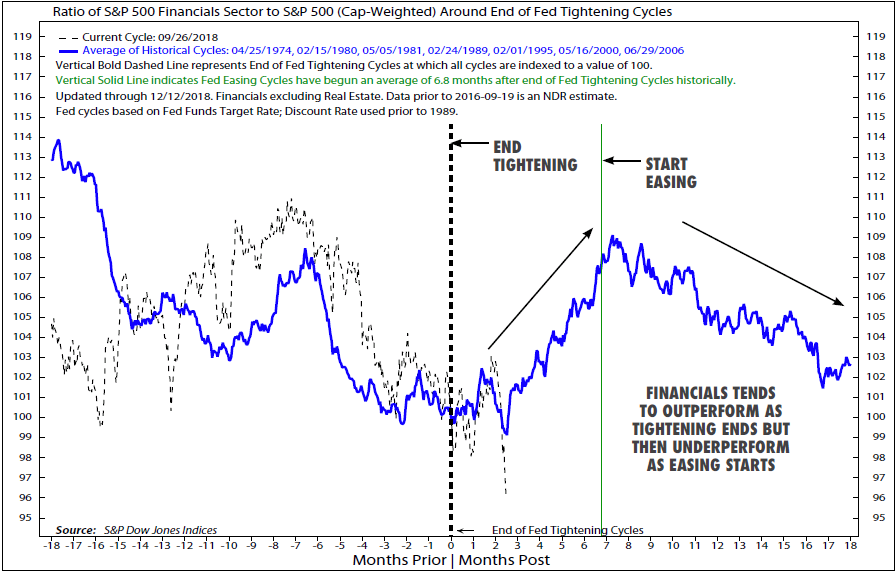

Spannend dabei ist insbesondere das Kursverhalten der Finanztitel. Schließlich gelang es ihnen in allen 7 Fällen Kurszuwächse in den 6 Monaten nach der letzten Zinserhöhung zu verbuchen. Interessanterweise erwiesen sich dabei diese 6 Monate dann aber oft als eine gute Verkaufschance mit Blick auf Finanzwerte. Denn im Zeitraum von 12 Monaten nach der letzten Zinserhöhung wies der Sektor dann in 4 von 7 Fällen eine unterdurchschnittliche Wertentwicklung gegenüber dem Gesamtmarkt auf.

Laut Ned Davis Research könnte es so sein, dass Finanzwerte im Anschluss an ein Ende eines Straffungszyklus gut laufen, weil der Markt in Zukunft mit sinkenden Zinsen rechnet, was zu einer stärkeren Kreditnachfrage führt. Dazu passe die Feststellung, dass die Hausverkäufe oft nach einem Rückgang um 75 Basispunkte bei der 30-jährigen Festhypothek anziehen würden.

Das Problem sei jedoch, dass die Fed bei ihren Straffungszyklen oft zu viel des Guten tue und dann gegensteuern müsse. So habe in der Vergangenheit im Schnitt 6,8 Monaten nach dem Ende eines Zinserhöhungszyklus eine neue Phase mit Zinssenkungen begonnen. Das passiert dann typischerweise bei einer konjunkturellen Schwäche und das ist eher negativ für den Bankensektor.

Neben dem Finanzsektor sind es ansonsten laut Ned Davis Research vor allem die defensiven Sektor, die nach der letzten Zinserhöhung vergleichsweise gut abschneiden. Dies liege wahrscheinlich daran, dass die Zinssätze tendenziell sinken, was den Anleihen-Proxies (dividendenstarke Titel) helfe. Außerdem befinde man sich zum Zeitpunkt der letzten Erhöhung entweder bereits in einer Rezession (1974 und 1980) oder innerhalb von 18 Monaten komme es zu einer Rezession.

Aus der Vergangenheit lasse sich auch ableiten, dass man sich typischerweise nach der letzten Leitzinserhöhung entweder bereits in einem zyklischen Bärenmarkt (1974 und 2000 Fälle) befindet oder innerhalb von 17 Monaten in einen solchen hineinrutscht. Die einzige Ausnahme von dieser Regel in den vergangenen 50 Jahren sei 1995 gewesen, als der Fed eine "weiche Landung" gelungen sei. Damals im Jahr 1995 handelte es sich aber um eine wirtschaftliche Expansion mit einer Dauern von nur 3,8 Jahren, während es im Juni 2019 10 Jahre sein werden.

Für Ned Davis Research ist in den 12 Monaten nach der letzten Zinserhöhung die starke Performance des Gesundheitswesens beachtenswert. Der Sektor habe sich in 5 der letzten 6 Fälle im 12-Monatszeitraum nach der letzten Zinserhöhung besser entwickelt als der Gesamtmarkt. Und in dem einen Fall, wo er sich schlechter entwickelte (2006), habe die Underperformance nur 100 Basispunkte betragen

Auch Verbrauchsgüter und Energie haben sich in 5 der letzten 7 Fälle überdurchschnittlich geschlagen auf Sicht von 12 Monaten nach der letzten Zinserhöhung. Schlecht sei es dagegen insbesondere für Nicht-Basiskonsumgüter gelaufen, die es nur in 2 von 7 Fällen zu einer Outperformance gebracht haben.

Unter dem Strich ist nach Ansicht von Ned Davis Research zu erwarten, dass sich die defensiven Sektoren auch dieses Mal wieder gut aus der Affäre ziehen werden, wenn wir uns dem Ende dieses Straffungszyklus der Fed nähern. Eventuell komme es auch zu einer gewissen Stärke der Finanztitel, doch das dürfte dann wie früher oft nur von kurzer Dauer sein, da die nächste Rezession möglicherweise anschließend schnell näher rücke.

S&P 500 Sektor-Performance nach der letzten Fed-Zinserhöhung (7 Fälle)

*Communication Services was lower beta prior to 2000 when Telecom Services had more of an influence than Tech. Real Estate not shown due to lack of history. Seven cases of last Fed rate hikes: 04/25/1974, 02/15/1980, 05/05/1981, 02/24/1989, 02/01/1995, 05/16/2000, 06/29/2006.

Quellen: S&P Dow Jones Indices, Ned Davis Research

Relative Entwicklung des S&P 500 Financial Index zum S&P 500 (kapitalgewichtet) um das Ende eines Fed-Zinserhöhungszyklus

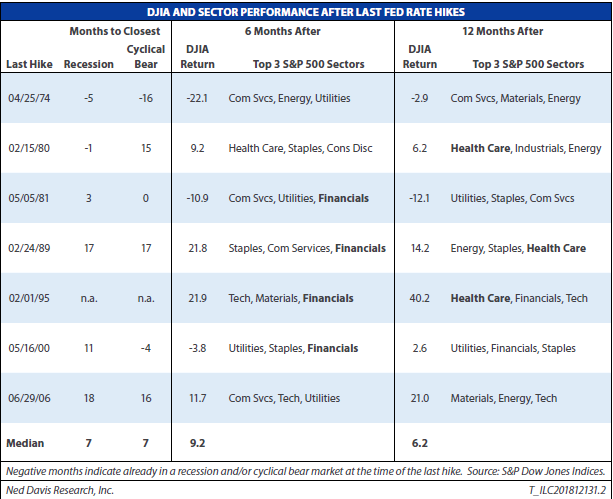

Dow Jones Industrial Average und Sektor-Performance nach der letzten Fed-Zinserhöhung

Vor diesem Hintergrund macht es Sinn, sich mit der Frage zu beschäftigen, wie einzelne Branchen in der Vergangenheit entwickelt haben, nachdem die US-Notenbank ihren Zinserhöhungszyklus abgeschlossen hat. Genau damit haben sich die Analysten beim US-Finanzdienstleister Ned Davis Research beschäftigt. Den Ergebnissen ihres Rückblicks zufolge, fällt die Bilanz 6 Monate nach dem letzten Zinsschritt wie folgt aus:

1. Die Rendite 10-jähriger Staatsanleihen notierte in 6 Fällen tiefer.

2. Der Dow Jones Industrial Average hat in 4 von 7 Fällen zugelegt.

3. Finanzwerte wiesen in allen 7 Fällen bessere Performance-Ergebnisse als der Gesamtmarkt auf.

4. Gesundheitsaktien verbuchten 5 Mal eine Outperformance zum Gesamtmarkt.

Spannend dabei ist insbesondere das Kursverhalten der Finanztitel. Schließlich gelang es ihnen in allen 7 Fällen Kurszuwächse in den 6 Monaten nach der letzten Zinserhöhung zu verbuchen. Interessanterweise erwiesen sich dabei diese 6 Monate dann aber oft als eine gute Verkaufschance mit Blick auf Finanzwerte. Denn im Zeitraum von 12 Monaten nach der letzten Zinserhöhung wies der Sektor dann in 4 von 7 Fällen eine unterdurchschnittliche Wertentwicklung gegenüber dem Gesamtmarkt auf.

Laut Ned Davis Research könnte es so sein, dass Finanzwerte im Anschluss an ein Ende eines Straffungszyklus gut laufen, weil der Markt in Zukunft mit sinkenden Zinsen rechnet, was zu einer stärkeren Kreditnachfrage führt. Dazu passe die Feststellung, dass die Hausverkäufe oft nach einem Rückgang um 75 Basispunkte bei der 30-jährigen Festhypothek anziehen würden.

Das Problem sei jedoch, dass die Fed bei ihren Straffungszyklen oft zu viel des Guten tue und dann gegensteuern müsse. So habe in der Vergangenheit im Schnitt 6,8 Monaten nach dem Ende eines Zinserhöhungszyklus eine neue Phase mit Zinssenkungen begonnen. Das passiert dann typischerweise bei einer konjunkturellen Schwäche und das ist eher negativ für den Bankensektor.

Neben dem Finanzsektor sind es ansonsten laut Ned Davis Research vor allem die defensiven Sektor, die nach der letzten Zinserhöhung vergleichsweise gut abschneiden. Dies liege wahrscheinlich daran, dass die Zinssätze tendenziell sinken, was den Anleihen-Proxies (dividendenstarke Titel) helfe. Außerdem befinde man sich zum Zeitpunkt der letzten Erhöhung entweder bereits in einer Rezession (1974 und 1980) oder innerhalb von 18 Monaten komme es zu einer Rezession.

Aus der Vergangenheit lasse sich auch ableiten, dass man sich typischerweise nach der letzten Leitzinserhöhung entweder bereits in einem zyklischen Bärenmarkt (1974 und 2000 Fälle) befindet oder innerhalb von 17 Monaten in einen solchen hineinrutscht. Die einzige Ausnahme von dieser Regel in den vergangenen 50 Jahren sei 1995 gewesen, als der Fed eine "weiche Landung" gelungen sei. Damals im Jahr 1995 handelte es sich aber um eine wirtschaftliche Expansion mit einer Dauern von nur 3,8 Jahren, während es im Juni 2019 10 Jahre sein werden.

Für Ned Davis Research ist in den 12 Monaten nach der letzten Zinserhöhung die starke Performance des Gesundheitswesens beachtenswert. Der Sektor habe sich in 5 der letzten 6 Fälle im 12-Monatszeitraum nach der letzten Zinserhöhung besser entwickelt als der Gesamtmarkt. Und in dem einen Fall, wo er sich schlechter entwickelte (2006), habe die Underperformance nur 100 Basispunkte betragen

Auch Verbrauchsgüter und Energie haben sich in 5 der letzten 7 Fälle überdurchschnittlich geschlagen auf Sicht von 12 Monaten nach der letzten Zinserhöhung. Schlecht sei es dagegen insbesondere für Nicht-Basiskonsumgüter gelaufen, die es nur in 2 von 7 Fällen zu einer Outperformance gebracht haben.

Unter dem Strich ist nach Ansicht von Ned Davis Research zu erwarten, dass sich die defensiven Sektoren auch dieses Mal wieder gut aus der Affäre ziehen werden, wenn wir uns dem Ende dieses Straffungszyklus der Fed nähern. Eventuell komme es auch zu einer gewissen Stärke der Finanztitel, doch das dürfte dann wie früher oft nur von kurzer Dauer sein, da die nächste Rezession möglicherweise anschließend schnell näher rücke.

S&P 500 Sektor-Performance nach der letzten Fed-Zinserhöhung (7 Fälle)

*Communication Services was lower beta prior to 2000 when Telecom Services had more of an influence than Tech. Real Estate not shown due to lack of history. Seven cases of last Fed rate hikes: 04/25/1974, 02/15/1980, 05/05/1981, 02/24/1989, 02/01/1995, 05/16/2000, 06/29/2006.

Quellen: S&P Dow Jones Indices, Ned Davis Research

Relative Entwicklung des S&P 500 Financial Index zum S&P 500 (kapitalgewichtet) um das Ende eines Fed-Zinserhöhungszyklus

Dow Jones Industrial Average und Sektor-Performance nach der letzten Fed-Zinserhöhung

Bildherkunft: Fotolia: #237481691

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")