Goldman Sachs erklärt: Warum Value-Aktien mit steigenden Gewinnschätzungen Anlageerfolg versprechen

In den vergangenen 3 Monaten war eindeutig eine Rotation an den Märkten nach dem Motto "raus aus Wachstumstitel und rein in Werte mit mehr defensiven Qualitäten" zu beobachten, wobei insbesondere Aktien mit geringer Volatilität und starken Bilanzen bevorzugt wurden. Zu sehen sei dieser Trend vor dem Hintergrund, dass Anleger dabei seien, auf ein Umfeld mit höheren Zinsen und einem langsameren BIP-Wachstum auszurichten.

Eine andere - weniger offensichtliche - Folge des Ausverkaufs von "Growth" war darüber hinaus die relative Stärke von "Value" in Europa, nachdem diese Titel zuvor mehrere Jahre lang mit einer schlechter Performance aufgefallen seien, wie die US-Investmentbank Goldman Sachs in einer Studie ausführt.

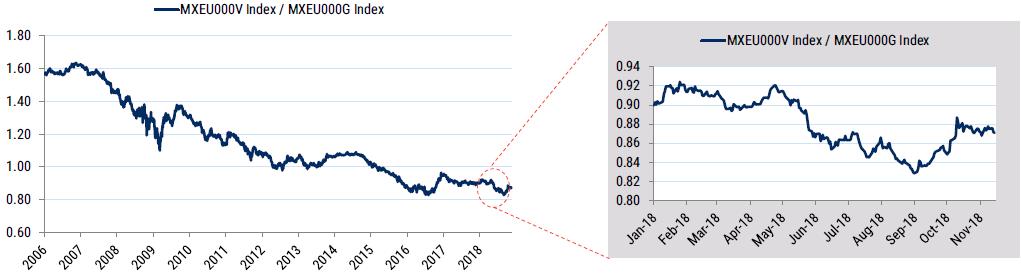

Der MSCI Europe Value hat seit 2006 deutlich schlechter als der MSCI Europe Growth abgeschnitten

Quelle: Bloomberg, Goldman Sachs Global Investment Research

Wie in der Grafik oben zu sehen ist, hätten in den vergangenen Jahren Value-Aktien in Europa jedenfalls einen schlechten Verlauf genommen, während Asset-leichte, wachstumsstarke Unternehmen die günstig bewerteten Einzelaktien und Sektoren) deutlich übertroffen hätten. Vor diesem Hintergrund gingen die dortigen Analysten in ihrem Research-Papier der Frage nach, wie Anleger ihr Engagement im Value-Bereich selektiv erhöhen und dabei gleichzeitig die bestehenden potenziellen Fallstricke minimieren können.

Zu Beginn ihrer Überlegungen weisen die Analysten von Goldman Sachs zunächst erst einmal auf ein Problem hin, dass bei Value-Aktien oft zu registrieren ist. Gemeint ist damit der Punkt, dass sich Gewinnhoffnungen oft nicht erfüllen. Value-Aktien, die per Definition als vergleichsweise günstig bewertet seien, erwiesen sich deswegen häufig letztlich als preiswert, weil es dafür gute Gründe gebe.

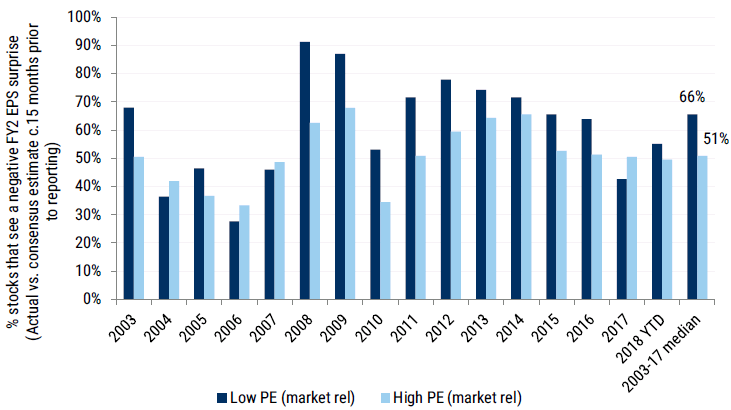

So sei es seit 2003 bei rund zwei Drittel der Aktien mit einem niedrigen KGV in Europa jedes Jahr zu negativen Ergebnisrevisionen für das übernächste Geschäftsjahr gekommen. Bei den Aktien mit einem hohen KGV habe diese Quote nur bei deutlich geringeren 50 % gelegen. Im Durchschnitt sei es außerdem seit 2003 bei Aktien niedrigen KGVs über 15 Monate hinweg zu einer Korrektur der Gewinnschätzungen für das übernächste Geschäftsjahr um rund 9 % nach unten gekommen, gegenüber einer Aufwärtsrevision von rund 1 % bei den teuersten Aktien.

Das Problem mit Value: Im Durchschnitt kam es seit 2003 bei Aktien mit niedrigen KGVS in 2/3 der Fälle zu Ergebniskorrekturen nach unten

Quellen: Bloomberg, Datastream, I/B/E/S, Goldman Sachs Global Investment Research

Im Schnitt kam es seit 2003 bei Aktien mit niedrigen KGVs über 15 Monate hinweg zu einer Korrektur der Gewinnschätzungen für das übernächste Geschäftsjahr um rund 9 % nach unten, gegenüber einer Aufwärtsrevision von rund 1 % bei den teuersten Aktien.

Quellen: Bloomberg, Datastream, I/B/E/S, Goldman Sachs Global Investment Research

Gleichzeitig hätten sich die Konsensschätzungen zu den Ergebnissen für das übernächste Jahr bei Aktien mit einem niedrigen KGV im Durchschnitt als rund 10 % zu optimistisch erwiesen. Mit Niedrig-KGV-Aktien sind hier jene 20 % der STOXX 600 Index-Mitglieder gemeint, die auf Basis der IBES-Konsensschätzungen für das übernächste Geschäftsjahr mit dem niedrigsten KGV daherkommen).

Zusammenfassend stellen die Analysten von Goldman Sachs fest, dass Aktien mit niedrigem KGVs selten ihre Gewinnschätzungen im Laufe der Zeit nach oben korrigiert sehen. Wenn es jedoch zu Aufwärtskorrekturen komme, tendierten diese Werte dann allerdings dazu, eine sehr starke Performance hinzulegen. Denn dann komme es neben einer positiven Ertragsdynamik auch zu einer Bewertungsexpansion.

Bei teureren Aktien sei es hingegen in der Regel so, dass sie einfach nur ihre bisherigen Bewertungsniveaus durch steigende Gewinnschätzungen verteidigen. Unter dem Strich bedeute dies, dass der Kauf von Aktien mit niedrigen KGVs und positiven Revisionen bei den künftig erwarteten Ergebnissen eine sehr erfolgreiche Strategie darstelle, die auch weitaus mehr Performance-Erfolg gebracht hätte, als der Besitz von Aktien mit hohen KGVs und Aufwärtsrevisionen bei den Gewinnprognosen.

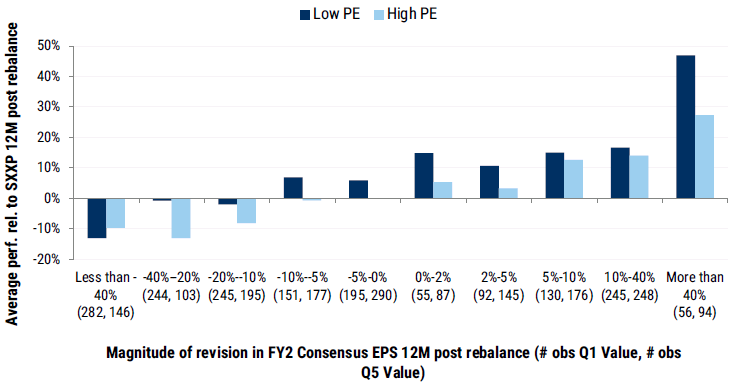

Aktien mit niedrigen KGVs tendieren dazu, bei einer Korrektur der Gewinnschätzungen nach oben besser zu performen als das bei ähnlicher Konstellation bei Aktien mit hohen KGVs der Fall ist

Quellen: Bloomberg, Datastream, I/B/E/S, Goldman Sachs Global Investment Research

Das Aufspüren von Aktien mit niedrigen KGVs und steigenden Gewinnschätzungen kann sich als sehr alpha-generierend erweisen

Quellen: Bloomberg, Datastream, I/B/E/S, Goldman Sachs Global Investment Research

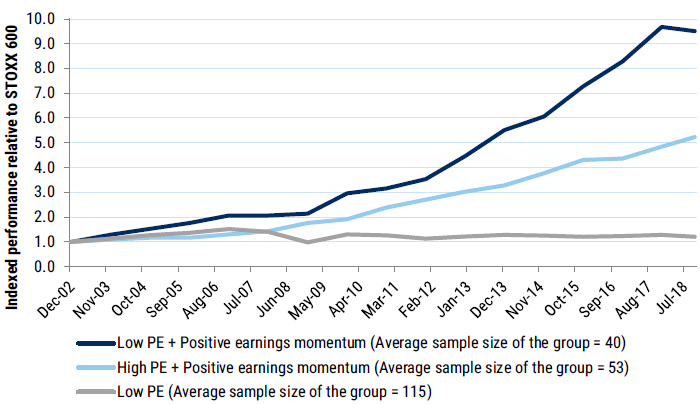

Anlegern, die künftig wieder verstärkt ihr Glück mit Value-Aktien versuchen wollen, empfiehlt Goldman Sachs daher einen selektiven Ansatz, bei dem jene Aktien bewusst gemieden werden, bei denen die Gewinnschätzungen am meisten gefährdet erscheinen,.

Als positiv in Sachen Performance-Generierung habe es sich dagegen erwiesen, auf günstig bewertete Aktien zu setzen, bei denen die Gewinnschätzungen letztlich positiv nach oben revidiert worden seien. Selbst wenn man dabei rückblickend auf Value-Titel mit steigenden Ergebnisrevisionen zurückgegriffen habe, sei das mit Blick auf die Performance ein nützliches Signal gewesen.

Besonders gut schnitten den Angaben zufolge aber Strategien ab, bei denen im abgelaufenen Monat oder in den vergangenen 3 Monaten die Gewinnschätzungen für das übernächste Geschäftsjahr gestiegen sind. Wobei dieses Resultat selbst in jenen Zeiten zu beobachten gewesen sei, in denen reine Value-Strategien verglichen mit anderen Anlagestilen nicht so gut abgeschnitten haben.

Auf der Suche nach passenden Aktien hilft es, dass sich das Muster von Aufwärtsrevisionen bei den Gewinnen wiederhole. Das heißt, wenn es ein Unternehmen zuletzt geschafft habe, steigende Ergebnisprognosen zu verbuchen, dann stünden darauf auch beim nächsten Mal die Chancen ganz gut.

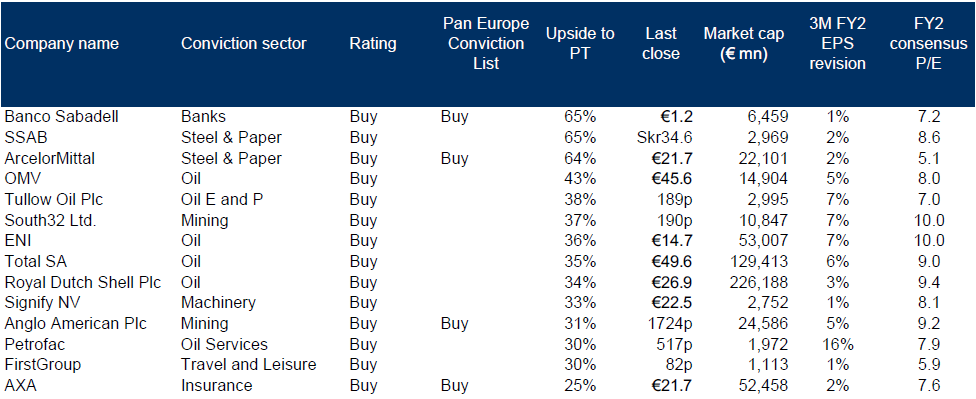

Die nachfolgende Tabelle zeigt jene Aktien innerhalb des von Goldman Sachs beobachteten Anlageuniversums, die mit Kaufen eingestuft sind, auf Sicht der vergangenen 3 Monate Aufwärtsrevisionen bei den Gewinnschätzungen für das übernächste Geschäftsjahr gesehen haben und ein niedriges KGV aufweisen. Dabei wurden Aktien aus dem Technologie- und Versorgungssektor ausgeschlossen, weil bei diesen die historischen Trefferraten zu niedrig waren.

Quellen: Bloomberg, Datastream, I/B/E/S, Goldman Sachs Global Investment Research, Stand: 19.11.18

Eine andere - weniger offensichtliche - Folge des Ausverkaufs von "Growth" war darüber hinaus die relative Stärke von "Value" in Europa, nachdem diese Titel zuvor mehrere Jahre lang mit einer schlechter Performance aufgefallen seien, wie die US-Investmentbank Goldman Sachs in einer Studie ausführt.

Der MSCI Europe Value hat seit 2006 deutlich schlechter als der MSCI Europe Growth abgeschnitten

Quelle: Bloomberg, Goldman Sachs Global Investment Research

Wie in der Grafik oben zu sehen ist, hätten in den vergangenen Jahren Value-Aktien in Europa jedenfalls einen schlechten Verlauf genommen, während Asset-leichte, wachstumsstarke Unternehmen die günstig bewerteten Einzelaktien und Sektoren) deutlich übertroffen hätten. Vor diesem Hintergrund gingen die dortigen Analysten in ihrem Research-Papier der Frage nach, wie Anleger ihr Engagement im Value-Bereich selektiv erhöhen und dabei gleichzeitig die bestehenden potenziellen Fallstricke minimieren können.

Zu Beginn ihrer Überlegungen weisen die Analysten von Goldman Sachs zunächst erst einmal auf ein Problem hin, dass bei Value-Aktien oft zu registrieren ist. Gemeint ist damit der Punkt, dass sich Gewinnhoffnungen oft nicht erfüllen. Value-Aktien, die per Definition als vergleichsweise günstig bewertet seien, erwiesen sich deswegen häufig letztlich als preiswert, weil es dafür gute Gründe gebe.

So sei es seit 2003 bei rund zwei Drittel der Aktien mit einem niedrigen KGV in Europa jedes Jahr zu negativen Ergebnisrevisionen für das übernächste Geschäftsjahr gekommen. Bei den Aktien mit einem hohen KGV habe diese Quote nur bei deutlich geringeren 50 % gelegen. Im Durchschnitt sei es außerdem seit 2003 bei Aktien niedrigen KGVs über 15 Monate hinweg zu einer Korrektur der Gewinnschätzungen für das übernächste Geschäftsjahr um rund 9 % nach unten gekommen, gegenüber einer Aufwärtsrevision von rund 1 % bei den teuersten Aktien.

Das Problem mit Value: Im Durchschnitt kam es seit 2003 bei Aktien mit niedrigen KGVS in 2/3 der Fälle zu Ergebniskorrekturen nach unten

Quellen: Bloomberg, Datastream, I/B/E/S, Goldman Sachs Global Investment Research

Im Schnitt kam es seit 2003 bei Aktien mit niedrigen KGVs über 15 Monate hinweg zu einer Korrektur der Gewinnschätzungen für das übernächste Geschäftsjahr um rund 9 % nach unten, gegenüber einer Aufwärtsrevision von rund 1 % bei den teuersten Aktien.

Quellen: Bloomberg, Datastream, I/B/E/S, Goldman Sachs Global Investment Research

Gleichzeitig hätten sich die Konsensschätzungen zu den Ergebnissen für das übernächste Jahr bei Aktien mit einem niedrigen KGV im Durchschnitt als rund 10 % zu optimistisch erwiesen. Mit Niedrig-KGV-Aktien sind hier jene 20 % der STOXX 600 Index-Mitglieder gemeint, die auf Basis der IBES-Konsensschätzungen für das übernächste Geschäftsjahr mit dem niedrigsten KGV daherkommen).

Zusammenfassend stellen die Analysten von Goldman Sachs fest, dass Aktien mit niedrigem KGVs selten ihre Gewinnschätzungen im Laufe der Zeit nach oben korrigiert sehen. Wenn es jedoch zu Aufwärtskorrekturen komme, tendierten diese Werte dann allerdings dazu, eine sehr starke Performance hinzulegen. Denn dann komme es neben einer positiven Ertragsdynamik auch zu einer Bewertungsexpansion.

Bei teureren Aktien sei es hingegen in der Regel so, dass sie einfach nur ihre bisherigen Bewertungsniveaus durch steigende Gewinnschätzungen verteidigen. Unter dem Strich bedeute dies, dass der Kauf von Aktien mit niedrigen KGVs und positiven Revisionen bei den künftig erwarteten Ergebnissen eine sehr erfolgreiche Strategie darstelle, die auch weitaus mehr Performance-Erfolg gebracht hätte, als der Besitz von Aktien mit hohen KGVs und Aufwärtsrevisionen bei den Gewinnprognosen.

Aktien mit niedrigen KGVs tendieren dazu, bei einer Korrektur der Gewinnschätzungen nach oben besser zu performen als das bei ähnlicher Konstellation bei Aktien mit hohen KGVs der Fall ist

Quellen: Bloomberg, Datastream, I/B/E/S, Goldman Sachs Global Investment Research

Das Aufspüren von Aktien mit niedrigen KGVs und steigenden Gewinnschätzungen kann sich als sehr alpha-generierend erweisen

Quellen: Bloomberg, Datastream, I/B/E/S, Goldman Sachs Global Investment Research

Anlegern, die künftig wieder verstärkt ihr Glück mit Value-Aktien versuchen wollen, empfiehlt Goldman Sachs daher einen selektiven Ansatz, bei dem jene Aktien bewusst gemieden werden, bei denen die Gewinnschätzungen am meisten gefährdet erscheinen,.

Als positiv in Sachen Performance-Generierung habe es sich dagegen erwiesen, auf günstig bewertete Aktien zu setzen, bei denen die Gewinnschätzungen letztlich positiv nach oben revidiert worden seien. Selbst wenn man dabei rückblickend auf Value-Titel mit steigenden Ergebnisrevisionen zurückgegriffen habe, sei das mit Blick auf die Performance ein nützliches Signal gewesen.

Besonders gut schnitten den Angaben zufolge aber Strategien ab, bei denen im abgelaufenen Monat oder in den vergangenen 3 Monaten die Gewinnschätzungen für das übernächste Geschäftsjahr gestiegen sind. Wobei dieses Resultat selbst in jenen Zeiten zu beobachten gewesen sei, in denen reine Value-Strategien verglichen mit anderen Anlagestilen nicht so gut abgeschnitten haben.

Auf der Suche nach passenden Aktien hilft es, dass sich das Muster von Aufwärtsrevisionen bei den Gewinnen wiederhole. Das heißt, wenn es ein Unternehmen zuletzt geschafft habe, steigende Ergebnisprognosen zu verbuchen, dann stünden darauf auch beim nächsten Mal die Chancen ganz gut.

Die nachfolgende Tabelle zeigt jene Aktien innerhalb des von Goldman Sachs beobachteten Anlageuniversums, die mit Kaufen eingestuft sind, auf Sicht der vergangenen 3 Monate Aufwärtsrevisionen bei den Gewinnschätzungen für das übernächste Geschäftsjahr gesehen haben und ein niedriges KGV aufweisen. Dabei wurden Aktien aus dem Technologie- und Versorgungssektor ausgeschlossen, weil bei diesen die historischen Trefferraten zu niedrig waren.

Quellen: Bloomberg, Datastream, I/B/E/S, Goldman Sachs Global Investment Research, Stand: 19.11.18

Bildherkunft: Fotolia: #144125384

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

ein sinnvolles Investment wäre!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")