Gute Nachrichten für die Bullen: Noch fehlt es in den USA an Bärenmarkt-Signalen

Die führenden US-Aktien-Leitindizes sind inzwischen ganz dicht dran an neuen Rekorden. Gelingt ein Sprung über die bisherigen Bestmarken, wäre das charttechnisch gesehen gleichbedeutend mit einem klaren prozyklischen Kaufsignal.

Obwohl das nach einer recht viel versprechenden Ausgangslage klingt, machen sich nicht wenige Marktteilnehmer Sorgen. Zu tun hat das mit diversen Gründen. Eine Rolle bei der anhaltenden Verunsicherung dürfte spielen, dass der massive Schwächeanfall im vierten Quartal 2018 vielen Anlegern weiter in den Knocken steckt.

Hinzu kommt, dass am 22. März 2019 mit der Invertierung der Zinsdifferenz zwischen den US-Anleihepapieren mit 10-jähriger und mit 3-monatiger Laufzeit ein Warnsignal aufgetreten ist, das in der Vergangenheit vor anschließenden Rezessionen aufgetreten ist.

Die Analysten Valentin Hofstätter und David Oelzant von Raiffeisen Research haben sich vor diesem Hintergrund etwas näher angesehen, wie es breiter betrachtet laut Indikatoren-Lage um die Rezessionsgefahr und damit auch dem Risiko eines Bärenmarktes bestellt ist.

Indikator: Entwicklung der Zinskurve

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Wie dem ersten Chart oben zu entnehmen ist, war die Zinskurve das letzte Jahrzehnt vor allem von der jahrelangen Niedrigzinspolitik der US-Notenbank geprägt, die einen harten Boden für die Zinsentwicklung einzog. Dies unterscheidet den jetzigen Zinszyklus auch maßgeblich von den bisherigen Phasen vor einer Rezession und sollte stets im Hinterkopf behalten werden, geben die beiden RZB-Analysten zu bedenken. In jüngerer Vergangenheit habe das Aussetzen der Zinsanhebungen durch die FED bis 2020 die 10-jährigen Renditen gedrückt und zu einer Invertierung geführt, die sich aber bereits wieder gelockert habe.

Indikator: Steilheit der US-Zinskurve

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Am 22. März gab es von der 10-Jahres- und –Monats-Zinskurve wie bereits erwähnt ein erstes Signal durch eine Invertierung, die aber nur wenige Tage anhielt.

Wie es die hauseigenen Makro- und Zinsprognosen indiziert hätten, habe die Invertierung im ersten Halbjahr 2019 stattgefunden und bestätige damit das Raiffeisen Research-Szenario einer deutlichen wirtschaftlichen Abschwächung 2020.

Die zuletzt wiederholt "dovish"-en Ausblicke der US-Notenbank hätten einen schnellen und starken Verfall der Zinsdifferenz beim Vergleich des Laufzeitenbereichs von 10 Jahren mit 3 Monaten zur Folge gehabt. Die historisch betrachtet ebenso verlässlichen Varianten 10 Jahre zu 3 Jahre bzw. 10 Jahre zu 2 Jahre seien hingegen seit Mitte 2018 quasi unverändert, bzw. zuletzt sogar leicht gestiegen.

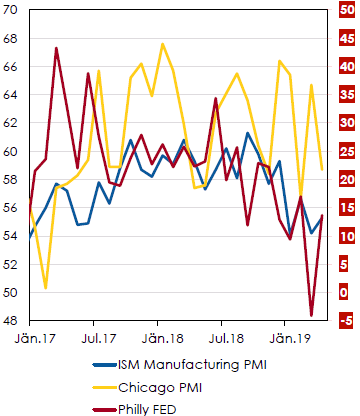

Indikator: ISM Manufacturing PMI, Chicago PMI, Philly FED - Aktuelle Einschätzung

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Zwar sei wie im Chart oben zu sehen, der ISM Manufacturing PMI Index in den vergangenen Monaten wieder etwas zurückgekommen, dennoch liege er mit einem Wert von 55,3 Punkten noch deutlich im positiven Bereich, was bei Standen von über 50 der Fall ist.

Der Philly FED Indikator habe zwar Anfang März ein Signal gegeben, jedoch habe dieser eine hohe Fehlerquote. Insofern wertet Raiffeisen Research die Signale nur in Kombination mit der Zinskurve und diese sei zu dem Zeitpunkt noch nicht invers gewesen. Mittlerweile hätten sich sowohl Zinskurve als auch Philly FED wieder beruhigt.

Beim Chicago PMI sei die Stimmung hingegen noch etwas besser, sie bewege sich aber auch auf ein Signal zu. Ein baldiges Signal dieser Indikatoren würde als Bestätigung des Zinskurvensignals dienen.

Indikator: Consumer Confidence Z-Score - Aktuelle Einschätzung

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Der auf dem z-Score des Consumer Confidence basierende Indikator von Raiffeisen Research sei ebenfalls noch nicht in der Nähe eines Signals (z-Score unter null), bewege sich aber darauf zu. Allerdings tendiere dieser Indikator dazu, in sehr kurzer Zeit sehr rasch in den negativen Bereich zu drehen und späte Signale zu geben.

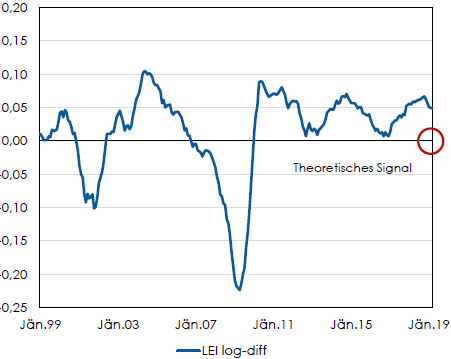

Indikator: Leading Economic Indicator - Aktuelle Einschätzung

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Der Leading Economic Indicator (ein Konglomerat aus diversen wirtschaftlichen Vorlaufkennzahlen in den USA) habe sich im Zuge der vergangenen Monate weiter verflacht.

Der zum Frühindikator LEI gehörige auf logarithmierten jährlichen Differenzen basierende Indikator (Rückgang auf p.a.-Basis), nähere sich ebenfalls dem Grenzwert für ein Signal an, sei aber noch davon entfernt.

Zum jetzigen Zeitpunkt gebe es noch kein Signal und bei der durchschnittlichen Vorlaufzeit des Indikators wäre selbst bei einem Signal noch einige Zeit (12,6 Monate) bis zu einem Bärenmarkt.

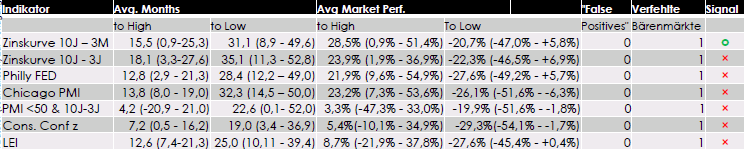

Indikatoren - Zusammenfassung

Quelle: RBI/RaiffeisenRESEARCH

Bis auf die 10-Jahres/3-Monats-Zinskurve hat laut Raiffeisen Research noch kein Indikator angeschlagen, auch die anderen Zinskurvenindikatoren nicht. Insofern ist für die Analysten jetzt vor allem eine Bestätigung durch weitere Indikatoren zurzeit Hauptpriorität. Besonders die Einkaufsmanagerindizes (PMIs) hätten hier einen guten Track-Record.

Am hausinternen Szenario einer deutlichen Abkühlung der US-Wirtschaft im Jahr 2020 ändere die jüngste Entwicklung nichts. Im Gegenteil hätten diese die bisherigen Annahmen bestätigt.

Für die Aktienmärkte, und speziell den S&P 500 Index bedeute dies aber, dass noch einiges an Spielraum für weitere Kursanstiege bestehe, bevor man eine risikoaversere Positionierung eingehen sollte.

Obwohl das nach einer recht viel versprechenden Ausgangslage klingt, machen sich nicht wenige Marktteilnehmer Sorgen. Zu tun hat das mit diversen Gründen. Eine Rolle bei der anhaltenden Verunsicherung dürfte spielen, dass der massive Schwächeanfall im vierten Quartal 2018 vielen Anlegern weiter in den Knocken steckt.

Hinzu kommt, dass am 22. März 2019 mit der Invertierung der Zinsdifferenz zwischen den US-Anleihepapieren mit 10-jähriger und mit 3-monatiger Laufzeit ein Warnsignal aufgetreten ist, das in der Vergangenheit vor anschließenden Rezessionen aufgetreten ist.

Die Analysten Valentin Hofstätter und David Oelzant von Raiffeisen Research haben sich vor diesem Hintergrund etwas näher angesehen, wie es breiter betrachtet laut Indikatoren-Lage um die Rezessionsgefahr und damit auch dem Risiko eines Bärenmarktes bestellt ist.

Indikator: Entwicklung der Zinskurve

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Wie dem ersten Chart oben zu entnehmen ist, war die Zinskurve das letzte Jahrzehnt vor allem von der jahrelangen Niedrigzinspolitik der US-Notenbank geprägt, die einen harten Boden für die Zinsentwicklung einzog. Dies unterscheidet den jetzigen Zinszyklus auch maßgeblich von den bisherigen Phasen vor einer Rezession und sollte stets im Hinterkopf behalten werden, geben die beiden RZB-Analysten zu bedenken. In jüngerer Vergangenheit habe das Aussetzen der Zinsanhebungen durch die FED bis 2020 die 10-jährigen Renditen gedrückt und zu einer Invertierung geführt, die sich aber bereits wieder gelockert habe.

Indikator: Steilheit der US-Zinskurve

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Am 22. März gab es von der 10-Jahres- und –Monats-Zinskurve wie bereits erwähnt ein erstes Signal durch eine Invertierung, die aber nur wenige Tage anhielt.

Wie es die hauseigenen Makro- und Zinsprognosen indiziert hätten, habe die Invertierung im ersten Halbjahr 2019 stattgefunden und bestätige damit das Raiffeisen Research-Szenario einer deutlichen wirtschaftlichen Abschwächung 2020.

Die zuletzt wiederholt "dovish"-en Ausblicke der US-Notenbank hätten einen schnellen und starken Verfall der Zinsdifferenz beim Vergleich des Laufzeitenbereichs von 10 Jahren mit 3 Monaten zur Folge gehabt. Die historisch betrachtet ebenso verlässlichen Varianten 10 Jahre zu 3 Jahre bzw. 10 Jahre zu 2 Jahre seien hingegen seit Mitte 2018 quasi unverändert, bzw. zuletzt sogar leicht gestiegen.

Indikator: ISM Manufacturing PMI, Chicago PMI, Philly FED - Aktuelle Einschätzung

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Zwar sei wie im Chart oben zu sehen, der ISM Manufacturing PMI Index in den vergangenen Monaten wieder etwas zurückgekommen, dennoch liege er mit einem Wert von 55,3 Punkten noch deutlich im positiven Bereich, was bei Standen von über 50 der Fall ist.

Der Philly FED Indikator habe zwar Anfang März ein Signal gegeben, jedoch habe dieser eine hohe Fehlerquote. Insofern wertet Raiffeisen Research die Signale nur in Kombination mit der Zinskurve und diese sei zu dem Zeitpunkt noch nicht invers gewesen. Mittlerweile hätten sich sowohl Zinskurve als auch Philly FED wieder beruhigt.

Beim Chicago PMI sei die Stimmung hingegen noch etwas besser, sie bewege sich aber auch auf ein Signal zu. Ein baldiges Signal dieser Indikatoren würde als Bestätigung des Zinskurvensignals dienen.

Indikator: Consumer Confidence Z-Score - Aktuelle Einschätzung

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Der auf dem z-Score des Consumer Confidence basierende Indikator von Raiffeisen Research sei ebenfalls noch nicht in der Nähe eines Signals (z-Score unter null), bewege sich aber darauf zu. Allerdings tendiere dieser Indikator dazu, in sehr kurzer Zeit sehr rasch in den negativen Bereich zu drehen und späte Signale zu geben.

Indikator: Leading Economic Indicator - Aktuelle Einschätzung

Quelle: Bloomberg, RBI/Raiffeisen RESEARCH

Der Leading Economic Indicator (ein Konglomerat aus diversen wirtschaftlichen Vorlaufkennzahlen in den USA) habe sich im Zuge der vergangenen Monate weiter verflacht.

Der zum Frühindikator LEI gehörige auf logarithmierten jährlichen Differenzen basierende Indikator (Rückgang auf p.a.-Basis), nähere sich ebenfalls dem Grenzwert für ein Signal an, sei aber noch davon entfernt.

Zum jetzigen Zeitpunkt gebe es noch kein Signal und bei der durchschnittlichen Vorlaufzeit des Indikators wäre selbst bei einem Signal noch einige Zeit (12,6 Monate) bis zu einem Bärenmarkt.

Indikatoren - Zusammenfassung

Quelle: RBI/RaiffeisenRESEARCH

Bis auf die 10-Jahres/3-Monats-Zinskurve hat laut Raiffeisen Research noch kein Indikator angeschlagen, auch die anderen Zinskurvenindikatoren nicht. Insofern ist für die Analysten jetzt vor allem eine Bestätigung durch weitere Indikatoren zurzeit Hauptpriorität. Besonders die Einkaufsmanagerindizes (PMIs) hätten hier einen guten Track-Record.

Am hausinternen Szenario einer deutlichen Abkühlung der US-Wirtschaft im Jahr 2020 ändere die jüngste Entwicklung nichts. Im Gegenteil hätten diese die bisherigen Annahmen bestätigt.

Für die Aktienmärkte, und speziell den S&P 500 Index bedeute dies aber, dass noch einiges an Spielraum für weitere Kursanstiege bestehe, bevor man eine risikoaversere Positionierung eingehen sollte.

Bildherkunft: Fotolia: #129272046

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

(i) noch wachsen?")

für Insiderkäufe!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")