Markt-Timing ist gefährlich – oder wie Fehlallokation (bei Lebensversicherungen) deutschen Wohlstand vernichtet

Immer wieder auf ein Neues stellen sich zahlreiche Marktteilnehmer die Frage, ob gerade zu einem bestimmten Zeitpunkt die besten Chancen für einen Ein- oder Ausstieg aus dem Aktienmarkt vorherrschen. Dabei lehrt die Erfahrung, dass speziell auch Privatanleger am besten darin beraten sind, Aktienengagements als Langfrist-Investments zu betrachten. Im Idealfall würden sie demnach in regelmäßigen Abständen Geld in Aktien anlegen.

Warum genau diese Vorgehensweise Sinn macht, rechnet Norbert Keimling vor. Laut den vom Leiter Kapitalmarktforschung beim deutschen Vermögensverwalter StarCapital ermittelten Daten verdienten in den vergangenen 100 Jahren Anleger in Staatsanleihen, Gold und Immobilien pro Jahr real lediglich 1-2 %. Staatsanleihen fielen dabei demnach zum Teil über 50 Jahre oder wurden nicht zurückgezahlt, Grundbesitz wurde gemäß Keimling in Krisenzeiten massiv besteuert und der Edelmetallbesitz sanktioniert.

Diesen Gefahren bei anderen Assets mögen bei Aktien möglicherweise kurzfristig stark schwankende Notierungen gegenüberstehen. Inflationsbereinigt legten sie auf lange Sicht im Mittel aber um 7 % p.a. zu. Und wie Keimling ergänzt, wurden spätestens nach 20 Jahren stets Wertzuwächse erzielt. Sein Fazit fällt deshalb wie folgt aus: "Langfristig sind Aktien nicht nur die renditestärkste, sondern auch die risikoärmste Anlage überhaupt."

Trotz einschneidender Finanzkrisen gelte dies auch für die vergangenen Jahrzehnte: So konnten beispielsweise US-Aktien von 2006-2016 Gold, US-Anleihen und Bargeld um 8 %, 37 % bzw. 71 % übertreffen. Auch von 1996-2016 verbuchten Aktien um 68 %, 95 % bzw. 184 % höhere Wertzuwächse, erklärt der StarCapital-Marktexperte.

Lebensversicherungen taugen als Negativbeispiel in Sachen Markt-Timing

Gleichwohl hätten etwa deutsche Lebensversicherungen trotz des Niedrigzinsumfeldes und hoher Kurszuwächse in den vergangenen Jahren im Schnitt lediglich 4% des investierbaren Anlagekaptals in Aktien investiert.

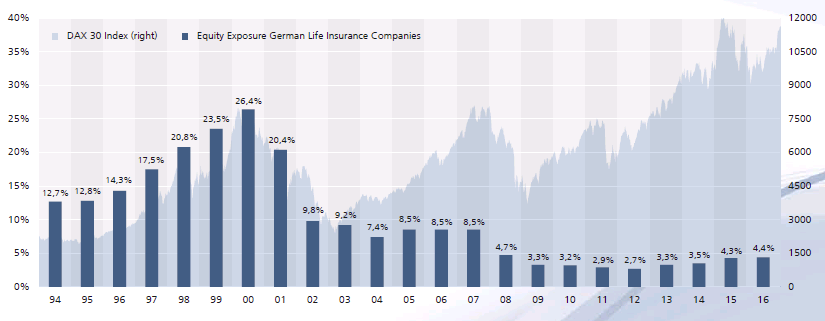

Beim Versuch, die richtigen Ein- und Ausstiegszeitpunkte abzupassen, würden selbst Börsenprofis oft schief legen. Das zeige sich auch gerade am erwähnten Beispiel der Lebensversicherungen. Denn sie erwiesen sich laut Keimling als schlechte Market-Timer. "Die höchsten Aktienquoten wurden im Jahr 2000 – kurz vor dem Platzen der New-Economy-Blase gehalten. Ungünstige Verkäufe auf niedrigen Niveaus führten dazu, dass die Portfolios noch immer unter den Verlusten aus zwei Börsenkorrekturen leiden, während der DAX Verluste in beiden Fällen zügig aufholte und neue Höchststände erklomm", so Keimling.

DAX auf Rekordkurs, während die Portfolios der Lebensversicherungen noch unter den Verlusten der Jahre 2003 und 2009 leiden

Quelle: StarCapital, Statistical Yearbook of German Insurance 2017 (GDV), Thomson Reuters Datastream as of 09/30/2017.

Für den Kapitalmarktforscher lässt diese Erfahrung nur das folgende Fazit zu: "Nicht Börsenkorrekturen, sondern prozyklische Regulatorik und falsches Markt-Timing verursachen dauerhafte Vermögensschäden." Anleger sollten sich an diese Schlussfolgerung erinnern, sobald am Markt vorherrschende Panik oder Euphorie sie demnächst wieder einmal dazu in Versuchung führen sollte, den Ein- oder Ausstieg an der Börse timen zu wollen.

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren die Aktien, die gerade gespielt werden. Zusätzlich erhalten Sie Informationen zu Unternehmen und deren Produkten und Dienstleistungen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!

Warum genau diese Vorgehensweise Sinn macht, rechnet Norbert Keimling vor. Laut den vom Leiter Kapitalmarktforschung beim deutschen Vermögensverwalter StarCapital ermittelten Daten verdienten in den vergangenen 100 Jahren Anleger in Staatsanleihen, Gold und Immobilien pro Jahr real lediglich 1-2 %. Staatsanleihen fielen dabei demnach zum Teil über 50 Jahre oder wurden nicht zurückgezahlt, Grundbesitz wurde gemäß Keimling in Krisenzeiten massiv besteuert und der Edelmetallbesitz sanktioniert.

Diesen Gefahren bei anderen Assets mögen bei Aktien möglicherweise kurzfristig stark schwankende Notierungen gegenüberstehen. Inflationsbereinigt legten sie auf lange Sicht im Mittel aber um 7 % p.a. zu. Und wie Keimling ergänzt, wurden spätestens nach 20 Jahren stets Wertzuwächse erzielt. Sein Fazit fällt deshalb wie folgt aus: "Langfristig sind Aktien nicht nur die renditestärkste, sondern auch die risikoärmste Anlage überhaupt."

Trotz einschneidender Finanzkrisen gelte dies auch für die vergangenen Jahrzehnte: So konnten beispielsweise US-Aktien von 2006-2016 Gold, US-Anleihen und Bargeld um 8 %, 37 % bzw. 71 % übertreffen. Auch von 1996-2016 verbuchten Aktien um 68 %, 95 % bzw. 184 % höhere Wertzuwächse, erklärt der StarCapital-Marktexperte.

Lebensversicherungen taugen als Negativbeispiel in Sachen Markt-Timing

Gleichwohl hätten etwa deutsche Lebensversicherungen trotz des Niedrigzinsumfeldes und hoher Kurszuwächse in den vergangenen Jahren im Schnitt lediglich 4% des investierbaren Anlagekaptals in Aktien investiert.

Beim Versuch, die richtigen Ein- und Ausstiegszeitpunkte abzupassen, würden selbst Börsenprofis oft schief legen. Das zeige sich auch gerade am erwähnten Beispiel der Lebensversicherungen. Denn sie erwiesen sich laut Keimling als schlechte Market-Timer. "Die höchsten Aktienquoten wurden im Jahr 2000 – kurz vor dem Platzen der New-Economy-Blase gehalten. Ungünstige Verkäufe auf niedrigen Niveaus führten dazu, dass die Portfolios noch immer unter den Verlusten aus zwei Börsenkorrekturen leiden, während der DAX Verluste in beiden Fällen zügig aufholte und neue Höchststände erklomm", so Keimling.

DAX auf Rekordkurs, während die Portfolios der Lebensversicherungen noch unter den Verlusten der Jahre 2003 und 2009 leiden

Quelle: StarCapital, Statistical Yearbook of German Insurance 2017 (GDV), Thomson Reuters Datastream as of 09/30/2017.

Für den Kapitalmarktforscher lässt diese Erfahrung nur das folgende Fazit zu: "Nicht Börsenkorrekturen, sondern prozyklische Regulatorik und falsches Markt-Timing verursachen dauerhafte Vermögensschäden." Anleger sollten sich an diese Schlussfolgerung erinnern, sobald am Markt vorherrschende Panik oder Euphorie sie demnächst wieder einmal dazu in Versuchung führen sollte, den Ein- oder Ausstieg an der Börse timen zu wollen.

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren die Aktien, die gerade gespielt werden. Zusätzlich erhalten Sie Informationen zu Unternehmen und deren Produkten und Dienstleistungen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!

Bildherkunft: Fotolia: #104617871

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

(i) noch wachsen?")

für Insiderkäufe!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")