Warum die aktuelle Dividendenrendite für den deutschen Markt bis 2028 eine Performance von fast 10 % pro Jahr verspricht

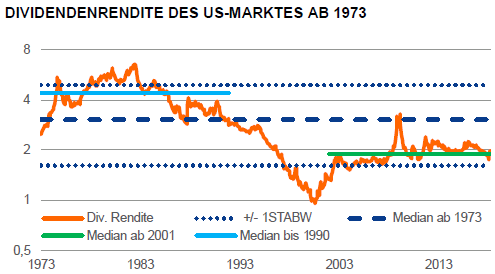

Bis Anfang der 1990er Jahre schütteten US-Unternehmen hohe Dividenden aus (Median 4,4 %). Die US-Dividendenrenditen sind dann bis zum Jahr 2000 deutlich gefallen und haben sich in den 2000er Jahren auf ein neues Niveau (Median ab 2000 1,9 %) eingependelt. Wie eine Auswertung der DZ Bank zeigt, verlief diese Entwicklung analog mit den sinkenden Inflationsraten. Die US-Unternehmen schütteten demnach im Durchschnitt ungefähr eine Dividendenrendite in Höhe der Inflationsrate aus.

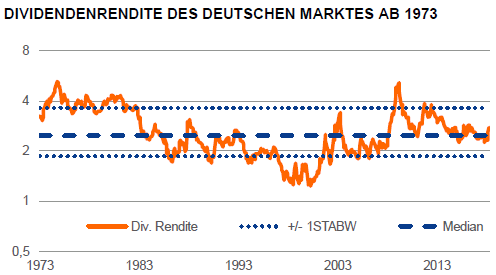

Auch am deutschen Markt sind die Dividendenrenditen von den 1980er Jahren bis 2000 gefallen, der Umfang der Entwicklung fiel jedoch geringer aus. Die Bandbreite der Werte ist über den gesamten Zeitraum laut DZ Bank deutlich geringer und der Median stabiler.

Quelle: Datastream, DZ BANK

Quelle: Datastream, DZ BANK

Renditeerwartung von rund 8 % für den US-Markt

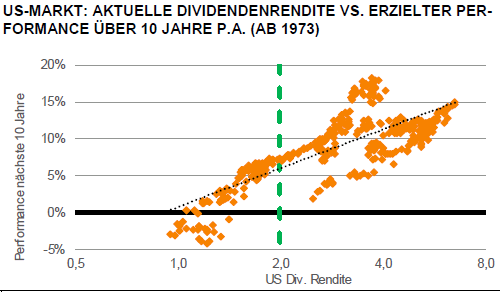

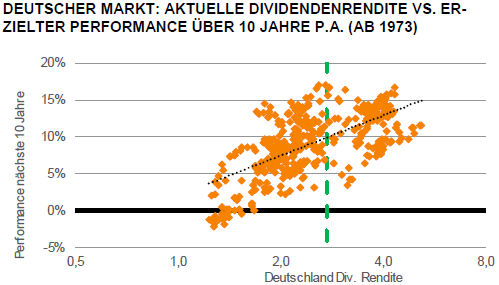

Vor diesem Hintergrund hat die DZ Bank untersucht, wie sich der Performanceindex bei den unterschiedlichen Höhen der Dividendenrendite in den nächsten 10 Jahren entwickelt hat. Das Ergebnis zeigt gemäß den Analysten, folgendes: Umso höher die Dividendenrendite war, umso höher fiel die Performance über die nächsten Jahre aus. Langfristig sei also eine Beziehung zwischen der Dividendenrendite und den realisierten Aktienerträgen zu messen, so das Urteil.

Basierend auf diesem Ergebnis leitet die DZ Bank für die Aktienmärkte erhebliches Potenzial ab. Denn auf den aktuellen Bewertungsniveaus ergebe sich für den US-Markt eine Renditeerwartung (Kurszuwächse plus Dividendenrendite) von rund 8 %, für den deutschen Markt sogar von rund 9,6 %. Zu berücksichtigen sei jedoch, dass dies mit einem Investitionshorizont von 10 Jahren einen relativ langfristigen Betrachtungszeitraum darstelle. Kurzfristig unterlägen die Werte größeren Schwankungen.

Quelle: Datastream, DZ BANK

Quelle: Datastream, DZ BANK

Ergänzend dazu sei erwähnt, dass die DZ Bank auf Sicht der nächsten zwölf Monate die Dividendenrendite für den DAX derzeit auf 3,3% beziffert, für den Euro Stoxx 50 Index auf 3,8 %, und für den S&P 500 Index auf 2,1 %. Das seien Renditen, die auf dem Mittelwert der vergangenen 15 Jahre liegen. In einem Umfeld steigender Gewinne sei dies ein attraktives Niveau.

Zusammenfassung: Die DZ Bank hat die langfristige Beziehung von der Höhe der Dividendenrendite zur erzielten Performance an den Aktienmärkten untersucht. Dabei zeigt sich laut den Analysten, dass historisch eine höhere Dividendenrendite mit einer höheren realisierten Rendite einhergegangen ist.

Auf den aktuellen Bewertungsniveaus ergibt sich demnach für den deutschen Markt basierend auf dieser Analyse über die nächsten zehn Jahre eine Renditeerwartung von fast 10% pro Jahr. Dividendentitel sind somit nicht nur relativ zu Anleihen attraktiv, sondern zeigen nach der Korrektur auch wieder ein hohes Ertragspotenzial auf.

Wir von TraderFox haben selbst einen Dividenden-Index entwickelt.

Der QIX Dividenden Europa ist ein Aktien-Index, der gezielt auf stabile und zuverlässige Dividendenzahler in Europa setzt. In den Index werden 25 europäische Aktien aufgenommen, die sich nach einem festgelegten und erfolgsbewährtem Regelwerk dafür qualifizieren. Neben einer hohen Dividendenrendite berücksichtigt das Regelwerk dabei fundamentale Kriterien wie Dividendenkontinuität, Dividendenwachstum oder Gewinnwachstum. Auch technische Aspekte wie stabile Kursverläufe mit niedriger Volatilität fließen in das Ranking mit ein.

Wenn Sie den QIX Dividenden Europa Index nachbilden wollen, bietet sich ein Index-Tracker der UBS an.

Hinweis: Da der QIX Dividenden Europa Index von finanzen.net und der Traderfox GmbH, einer Tochtergesellschaft der finanzen.net GmbH, entwickelt wurde, partizipieren die finanzen.net GmbH und die TraderFox GmbH indirekt oder direkt an der Vermarktung des QIX Dividenden Europa. Dies betrifft u.a. Lizenzeinnahmen von Emissionsbanken und KVGs.

Auch am deutschen Markt sind die Dividendenrenditen von den 1980er Jahren bis 2000 gefallen, der Umfang der Entwicklung fiel jedoch geringer aus. Die Bandbreite der Werte ist über den gesamten Zeitraum laut DZ Bank deutlich geringer und der Median stabiler.

Quelle: Datastream, DZ BANK

Quelle: Datastream, DZ BANK

Renditeerwartung von rund 8 % für den US-Markt

Vor diesem Hintergrund hat die DZ Bank untersucht, wie sich der Performanceindex bei den unterschiedlichen Höhen der Dividendenrendite in den nächsten 10 Jahren entwickelt hat. Das Ergebnis zeigt gemäß den Analysten, folgendes: Umso höher die Dividendenrendite war, umso höher fiel die Performance über die nächsten Jahre aus. Langfristig sei also eine Beziehung zwischen der Dividendenrendite und den realisierten Aktienerträgen zu messen, so das Urteil.

Basierend auf diesem Ergebnis leitet die DZ Bank für die Aktienmärkte erhebliches Potenzial ab. Denn auf den aktuellen Bewertungsniveaus ergebe sich für den US-Markt eine Renditeerwartung (Kurszuwächse plus Dividendenrendite) von rund 8 %, für den deutschen Markt sogar von rund 9,6 %. Zu berücksichtigen sei jedoch, dass dies mit einem Investitionshorizont von 10 Jahren einen relativ langfristigen Betrachtungszeitraum darstelle. Kurzfristig unterlägen die Werte größeren Schwankungen.

Quelle: Datastream, DZ BANK

Quelle: Datastream, DZ BANK

Ergänzend dazu sei erwähnt, dass die DZ Bank auf Sicht der nächsten zwölf Monate die Dividendenrendite für den DAX derzeit auf 3,3% beziffert, für den Euro Stoxx 50 Index auf 3,8 %, und für den S&P 500 Index auf 2,1 %. Das seien Renditen, die auf dem Mittelwert der vergangenen 15 Jahre liegen. In einem Umfeld steigender Gewinne sei dies ein attraktives Niveau.

Zusammenfassung: Die DZ Bank hat die langfristige Beziehung von der Höhe der Dividendenrendite zur erzielten Performance an den Aktienmärkten untersucht. Dabei zeigt sich laut den Analysten, dass historisch eine höhere Dividendenrendite mit einer höheren realisierten Rendite einhergegangen ist.

Auf den aktuellen Bewertungsniveaus ergibt sich demnach für den deutschen Markt basierend auf dieser Analyse über die nächsten zehn Jahre eine Renditeerwartung von fast 10% pro Jahr. Dividendentitel sind somit nicht nur relativ zu Anleihen attraktiv, sondern zeigen nach der Korrektur auch wieder ein hohes Ertragspotenzial auf.

Wir von TraderFox haben selbst einen Dividenden-Index entwickelt.

Der QIX Dividenden Europa ist ein Aktien-Index, der gezielt auf stabile und zuverlässige Dividendenzahler in Europa setzt. In den Index werden 25 europäische Aktien aufgenommen, die sich nach einem festgelegten und erfolgsbewährtem Regelwerk dafür qualifizieren. Neben einer hohen Dividendenrendite berücksichtigt das Regelwerk dabei fundamentale Kriterien wie Dividendenkontinuität, Dividendenwachstum oder Gewinnwachstum. Auch technische Aspekte wie stabile Kursverläufe mit niedriger Volatilität fließen in das Ranking mit ein.

Wenn Sie den QIX Dividenden Europa Index nachbilden wollen, bietet sich ein Index-Tracker der UBS an.

Hinweis: Da der QIX Dividenden Europa Index von finanzen.net und der Traderfox GmbH, einer Tochtergesellschaft der finanzen.net GmbH, entwickelt wurde, partizipieren die finanzen.net GmbH und die TraderFox GmbH indirekt oder direkt an der Vermarktung des QIX Dividenden Europa. Dies betrifft u.a. Lizenzeinnahmen von Emissionsbanken und KVGs.

Bildherkunft: Fotolia: #104223892

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

ein sinnvolles Investment wäre!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")