Was den DAX trotz Waffenstillstand beim Handelsstreit weiter im Zaum halten könnte

Der von EU-Kommissionspräsident Juncker und US-Präsident Trump ausgehandelte Waffenstillstand zwischen den USA und Europa in Sachen Handelsstreit hat eine Kurserholung an den europäischen Börsen inklusive dem deutschen Aktienmarkt bewirkt. Mit einem Anstieg von rund 2,4 % verbuchte der Dax in der Vorwoche den stärksten Anstieg seit März. Nach der vierten Gewinnwoche in Folge stellt sich die Frage, ob das der Startschuss für ein freundliches zweites Halbjahr an den Aktienmärkten ist? Nach Einschätzung der Analysten der Landesbank Hessen-Thüringen Girozentrale (Helaba) ist die skizzierte Entspannung sicherlich positiv zu bewerten. Allerdings bedeute das nach Einschätzung des Finanzinstituts nicht, dass die Börsenampel nun grünes Licht zeigen, so das Urteil der

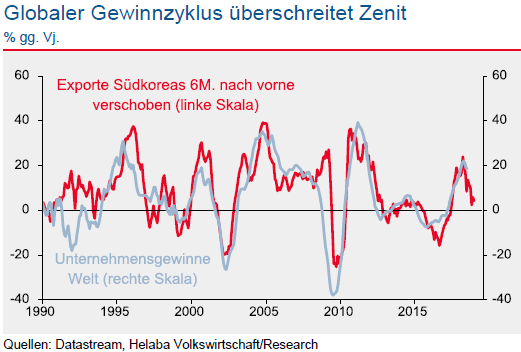

Das bedeute, entweder hätten die Marktteilnehmer von Anfang an darauf gesetzt, dass am Ende die ökonomische Vernunft siegt, oder sie scheuten aus Mangel an Alternativen den Ausstieg, solange in den harten Zahlen noch keine Abschwächung zu erkennen ist. In der laufenden Zwischenberichterstattung lägen die Nettoergebnisse der S&P 500-Unternehmen leicht über den Schätzungen, die der DAX-und EURO STOXX 50-Mitglieder dagegen leicht darunter. Für die weitere Kursentwicklung komme es aber auf die Ertragsperspektiven an. Frühindikatoren für die weltweite Gewinndynamik wie das südkoreanische Exportwachstum seien in den vergangenen Monaten stark gefallen und signalisierten damit global bestenfalls stagnierende Unternehmensgewinne. Derzeit unterstelle der Durchschnitt der Prognostiker zweistellige Steigerungsraten. Hier baue sich beachtliches Enttäuschungspotenzial auf.

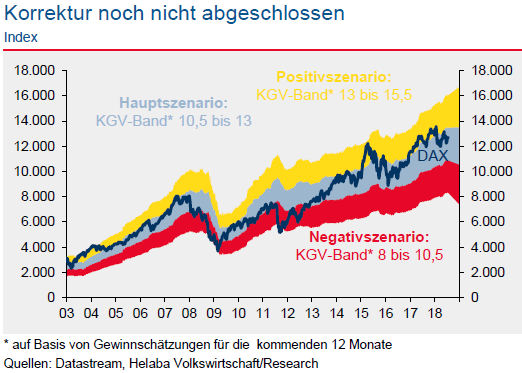

Wirklich attraktiv gepreist seien auch hiesige Dividendentitel damit aber nicht. Zudem sprächen rückläufige Konjunkturindikatoren für weitere Bewertungsabschläge. Die Kursrückgänge seit dem Hoch im Januar dieses Jahres entsprächen bislang dem Muster vergleichbarer früherer Phasen. Die Korrektur bei Aktien dürfte sich demnach fortsetzen. Sogar ein Test des unteren Rands unserer für 2018 veranschlagten Kursspanne von 10.500 bis 13.500 Punkten wäre dabei nicht ungewöhnlich. Auf dem aktuellen Kursniveau sei das Chance-Risiko-Verhältnis weiterhin ungünstig, so zumindest das Fazit der Helaba.

Handelskrieg war nie eingepreist

Eine Eskalation des Handelsstreits zwischen den USA und der EU scheine nach dem erwähnten Treffen der beiden Staatsmänner zwar erst einmal vom Tisch zu sein. Wichtig aus deutscher Sicht: die angedrohten Autozölle lägen vorerst auf Eis. Ein Befreiungsschlag für den DAX wäre das aber nur dann, wenn der Handelsstreit die Hauptursache für die bislang sehr durchwachsene Aktienmarktentwicklung in diesem Jahr gewesen wäre. Zwar sei dieses Thema in den vergangenen Wochen intensiv von den Marktteilnehmern diskutiert worden. Die Anleger seien dabei aber relativ entspannt geblieben. So hätten sich Indikatoren der Risikoaversion wie die implizite Aktienvolatilität ungeachtet verbaler Scharmützel deutlich unter dem langfristigen Durchschnitt bewegt.Das bedeute, entweder hätten die Marktteilnehmer von Anfang an darauf gesetzt, dass am Ende die ökonomische Vernunft siegt, oder sie scheuten aus Mangel an Alternativen den Ausstieg, solange in den harten Zahlen noch keine Abschwächung zu erkennen ist. In der laufenden Zwischenberichterstattung lägen die Nettoergebnisse der S&P 500-Unternehmen leicht über den Schätzungen, die der DAX-und EURO STOXX 50-Mitglieder dagegen leicht darunter. Für die weitere Kursentwicklung komme es aber auf die Ertragsperspektiven an. Frühindikatoren für die weltweite Gewinndynamik wie das südkoreanische Exportwachstum seien in den vergangenen Monaten stark gefallen und signalisierten damit global bestenfalls stagnierende Unternehmensgewinne. Derzeit unterstelle der Durchschnitt der Prognostiker zweistellige Steigerungsraten. Hier baue sich beachtliches Enttäuschungspotenzial auf.

Kursrisiken überwiegen

Selbst ohne eine Verschärfung im Handelsstreit seien die Perspektiven für Aktien derzeit nicht gerade berauschend. Anders als bei den US-Indizes habe sich die Bewertungssituation bei Euro-Aktien zuletzt schon etwas entspannt. DAX und EURO STOXX 50 seien inzwischen wieder in den Normalbereich des langfristigen Bewertungsbandes zurückgekehrt.Wirklich attraktiv gepreist seien auch hiesige Dividendentitel damit aber nicht. Zudem sprächen rückläufige Konjunkturindikatoren für weitere Bewertungsabschläge. Die Kursrückgänge seit dem Hoch im Januar dieses Jahres entsprächen bislang dem Muster vergleichbarer früherer Phasen. Die Korrektur bei Aktien dürfte sich demnach fortsetzen. Sogar ein Test des unteren Rands unserer für 2018 veranschlagten Kursspanne von 10.500 bis 13.500 Punkten wäre dabei nicht ungewöhnlich. Auf dem aktuellen Kursniveau sei das Chance-Risiko-Verhältnis weiterhin ungünstig, so zumindest das Fazit der Helaba.

Bildherkunft: Fotolia: #213782971

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

(i) noch wachsen?")

für Insiderkäufe!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")