Was trotz FANG-Märchenstunde weiter für eine Übergewichtung des Technologiesektors spricht

Die Börsenwelt liebt Kürzel. Seit geraumer Zeit besonders beliebt ist das Akronym FANG, das für die Aktien von Facebook, Amazon, Netflix und Google steht. Die Börse liebt auch Kurzgeschichten – ob diese stimmen oder nicht, wie Alfons Cortés basierend auf seiner seit März 1971 ausgeübten Tätigkeit als unabhängiger Vermögensverwalter zu berichten weiß.

Eine der derzeit wohl am meisten kolportierten Stories ist für den Senior Partner beim Vermögensverwalter Unifinanz Trust reg. aus Liechtenstein, das die Hausse an der Nasdaq fast nur auf die FANG-Aktien zurückzuführen sei. Laut Cortés stimmt diese Geschichte bei näherem Hinsehen aber nicht. Denn unter den zwanzig besten Nasdaq-Aktien der vergangenen zwölf Monate befänden sich aus der FANG-Familie nur Netflix und Amazon.

Aus der Sicht von Cortés ist die Geschichte hinter FANG deshalb offensichtlich falsch, erst recht wenn die hohen Gewichtungen von Facebook und Alphabet berücksichtigt werden. Hinter der Stärke des Nasdaq 100 steht nach seiner Einschätzung nicht FANG, sondern ein Erzählmotiv.

Der historische Blick zurück hilft bei der Orientierungssuche

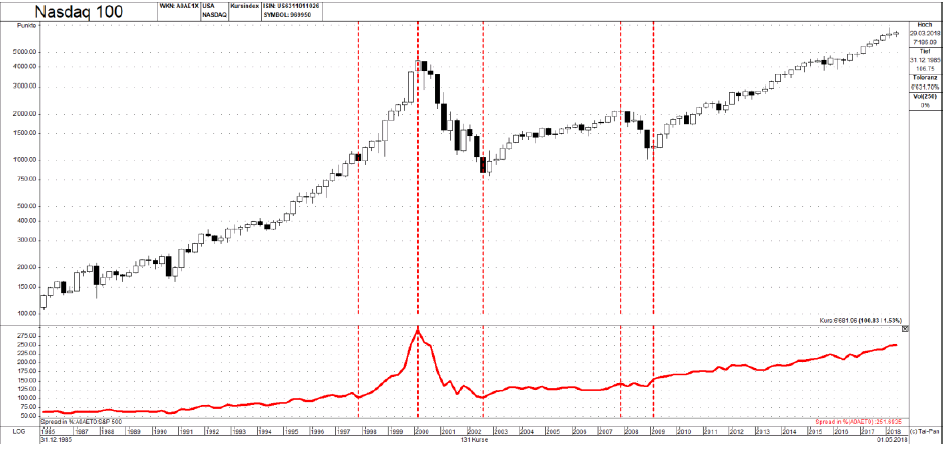

Zur Erläuterung seiner Haltung greift Cortés in seinem Mai-Newsletter auf einen bis Ende 1985 zurückgehenden Nasdaq 100-Chart im Vergleich mit dem S&P 500 Index zurück. Darin ist zu sehen, dass in der Periode von ganz links bis zur ersten vertikalen Linie das Kurswachstum von den meisten Nasdaq-Mitgliedern getrieben wurde. Zeitlich korrelierte diese Entwicklung mit der Einleitung einer neuen Ära - der Digitalisierung von Produktion und Logistik. Gleichzeitig stiegen reale Einkommen und damit korrelierend die Neigung zu konsumieren.

In dieser Zeit stieg auch im S&P 500 Index die Kapitalisierung damals innovativer Unternehmen. Hingegen fiel die Kapitalisierung vieler Sektoren des S&P 500, darunter von Capital Goods, Money Center Banks, Major Regional Banks, Chemicals, Gold Mining, Hardware & Tools, Machine Tools, Machinery Diversified, Manufactured Housing, Oil & Gas, Oil Well Equipment & Services, Steel, um nur die wichtigsten zu nennen. Hingegen zogen relativ zum S&P 500 Healthcare, Consumer Staples, Entertainment, Tobacco und aus dem Technologiebereich insbesondere Semiconductor an. Dagegen verlor der Segment Computer Hardware zusammen mit anderen Herstellern von Gütern ganz erheblich an Gewicht im S&P 500.

Marktbreite und Blasenbildung passen nicht zur FANG-Geschichte

Zwischen der ersten und der zweiten vertikalen Linie entwickelte sich dann eine veritable spekulative Blase, wie Cortés weiter ausführt. Das ist jedoch das Gegenteil von dem, was vorläge, wenn die FANG-Story zutreffen würde. Die geht laut Cortés bekanntlich so, dass sich eine Blase bildet, weil die Hausse sich auf die 4 genannten FANG-Titel konzentriert.

Wer hingegen die Geschichte der Börsen eingehend studiert, findet, dass Marktbreite und Blasenbildung gar nicht in Einklang stehen mit der FANG-Geschichte. Eine spekulative Blase wird dadurch gekennzeichnet, dass die Marktbreite unter Einbezug aller Sektoren und Titel eines Universums abnimmt. Sie expandiert jedoch ganz gewaltig in jenen ein bis drei Sektoren, in denen eine Blasenbildung vonstattengeht. So geschehen auch zwischen Januar 1998 und März 2000. In dieser Periode wurde Geld mit der Gießkanne auf jedes Pflänzchen ausgeschüttet das neu an die Börse gebracht wurde, was übrig blieb fand den Weg in jede Aktie, die irgendwie mit IT zusammengebracht werden konnte.

Und wenn das Geld ausgegangen war, wurde munter Kredit aufgenommen, um das Rad weiter zu drehen: Subskription jedes IPOs, nachrennen hinter jedem steigenden Aktienkurs solange die Zuordnung zum Sektor stimmte. So spielte sich das Geschehen zwischen der ersten und der zweiten vertikalen Linie ab. Damit wurde der perfekte Minsky-Moment geboren, so der Unitrust-Senior Partner: Sorglosigkeit folgte einer jahrelangen Hausse in der alles gut ging mit der Folge, dass leichtsinnige Populationen in der Weise konditioniert wurden dass sie eine risikolose Anlagewelt annahmen.

Noch ist kein Minsky-Moment eingetreten

Zwischen der zweiten und dritten vertikalen Linie wurden die vorangegangenen Exzesse korrigiert. Betrügereien, die in spekulativen Blasen immer vorkamen und wahrscheinlich auch in Zukunft vorkommen werden, flogen auf, Konkurse folgten, Bewertungen wurden zurückgefahren. Ab Dezember 2012, bei der ersten "Kerze" hinter der dritten vertikalen Linie, startete eine neue Phase, an welcher nur Unternehmen partizipierten, die die Bereinigung seit März 2000 überlebt hatten. Das heißt: Sie waren im Kern gesund. Zwischen der dritten und vierten vertikalen Linie legten der Nasdaq 100 um 87 % zu, der S&P 500 zog um 75 % an. Innovation wurde honoriert, bei der gegebenen Abweichung des Nasdaq zum S&P 500 kann aber mit Sicherheit nicht von Exzessen gesprochen werden. Und dies schon gar nicht angesichts der damaligen Gewinndynamik der Nasdaq-Konstituenten. Es folgte die Periode von Januar 2007 bis März 2009 zwischen der dritten und vierten vertikalen Linie, welche den S&P 500 um 47 % fallen ließ und dem Nasdaq 100 im Vergleich dazu "bloß" 39 % kostete.

Die anschließende Hausse und relative Stärke des Nasdaq sind vergleichbar mit der relativen Position des Nasdaq zum S&P 500 bis zur ersten vertikalen Linie. Geld wird nicht mit der Gießkanne über jedes Pflänzchen geschüttet. Honoriert werden hingegen Unternehmen mit durchaus stattlichen Bewertungen, die aber liefern: Sie liefern Gewinne, und sie liefern Produkte die die Welt braucht. Wer nicht auf der Strecke bleiben will, sei dies in Güterproduktion, Logistik oder Dienstleistungen, darf den Anschluss an die Vertiefung der Digitalisierung nicht verpassen. Somit ist der Technologiesektor einigermaßen geschützt vor exogenen Einflüssen wie Handelspolitik, Rohstoffpreisen, und womöglich sogar steigenden Zinsen.

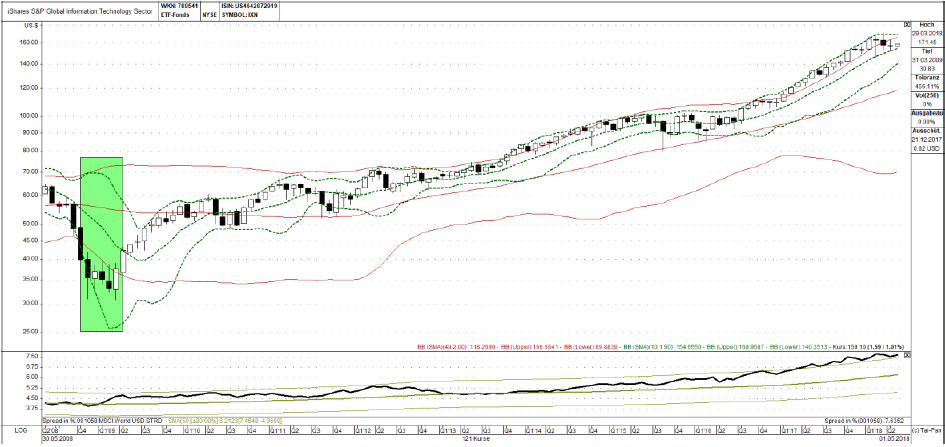

Trotz aller Avancen von Nasdaq, MSCI World Information Technology und natürlich der stärksten Aktien der Branche ist bis jetzt kein Minsky-Moment – ein Begriff der einen Teil spekulativer Blasen abdeckt – eingetreten. Ob es dazu kommt oder nicht, darüber ist sich Cortés derzeit nicht sicher. Die Wahrscheinlichkeit stuft er jedoch als groß ein. Was als Rückgriff auf Hyman Minsky als Minsky-Moment bezeichnet wird, nennt Cortés Brennpunkt. Für Minsky kommen spekulative Blasen nur nach Hausse-Phasen vor. In der realen Welt markieren sie aber auch das Ende von Bärenmärkten. Was im Bullenmarkt eine hohe Verschuldung darstellt, sind im Bärenmarkt exzessive Short-Positionen. In beiden Fällen spielt der Zeitfaktor gegen die Positionsbezüger. Beide haben ihre Wurzeln in der Sorglosigkeit, die Minsky so treffend festgestellt und in eine umfassende Finanzmarkttheorie integriert hat. Der letzte Brennpunkt in Information Technology datiert vom Frühjahr 2009 und ist im nachstehenden Chart grün eingetragen:

Konsolidierungsphase, aber keine Trendwende

Den für den Sektor maßgeblichen Pfad ist mit einem 10- und einem 40-Monate-Bollinger-Band markiert. Die seit Januar dieses Jahres auftretenden Auffälligkeiten im Trend, die vergleichbar sind mit anderen in der mittlerweile fast 10-jährigen Periode, sprechen laut Cortés für eine Konsolidierungsphase, nicht aber für eine Trendwende. Die Volatilität dürfte nach Meinung von Cortés noch während einiger Zeit relativ hoch bleiben, die Kurse von Tag zu Tag stark schwanken, von Monat zu Monat eher an Ort treten.

Es gibt dabei für den erfahrenen Vermögensverwalter Marken, die zu einer vertieften Analyse aufrufen werden. Sie werden jeweils zeitgerecht den Abonnenten des Global Sektor Monitors zur Kenntnis gebracht. Die aktuelle Situation erfordert ein gutes austarieren zwischen dem Urteil des Gründers der Rothschild-Dynastie, Nathaniel Rothschild, der postulierte, wer nicht bereit sei, seine Meinung zu ändern, sei für die Börse nicht geeignet, und Tayellerand, der seinem Herrscher den Rat gab: "Surtoût pas trop de zèle, Sire". Es gibt wahrscheinlich keinen größeren und verbreiterten Irrtum an der Börse als den, dass Eile geboten sei.

Ganz im Gegenteil: An der Börse geht es darum, auf samtenen Pfoten heranschleichende strukturelle Veränderungen zu erkennen und sich ihnen in kleinen Schritten anzupassen. Im Technologiesektor ist noch nichts geschehen, was zu einer Änderung der strategischen Übergewichtung des Sektors führen sollte. Die zweite Gefahr besteht darin, ein altes Credo über sein Verfallsdatum hinaus zu verteidigen. Diese Gefahr liegt derzeit für Information Technology noch nicht vor, so Cortés.

Eine der derzeit wohl am meisten kolportierten Stories ist für den Senior Partner beim Vermögensverwalter Unifinanz Trust reg. aus Liechtenstein, das die Hausse an der Nasdaq fast nur auf die FANG-Aktien zurückzuführen sei. Laut Cortés stimmt diese Geschichte bei näherem Hinsehen aber nicht. Denn unter den zwanzig besten Nasdaq-Aktien der vergangenen zwölf Monate befänden sich aus der FANG-Familie nur Netflix und Amazon.

Aus der Sicht von Cortés ist die Geschichte hinter FANG deshalb offensichtlich falsch, erst recht wenn die hohen Gewichtungen von Facebook und Alphabet berücksichtigt werden. Hinter der Stärke des Nasdaq 100 steht nach seiner Einschätzung nicht FANG, sondern ein Erzählmotiv.

Der historische Blick zurück hilft bei der Orientierungssuche

Zur Erläuterung seiner Haltung greift Cortés in seinem Mai-Newsletter auf einen bis Ende 1985 zurückgehenden Nasdaq 100-Chart im Vergleich mit dem S&P 500 Index zurück. Darin ist zu sehen, dass in der Periode von ganz links bis zur ersten vertikalen Linie das Kurswachstum von den meisten Nasdaq-Mitgliedern getrieben wurde. Zeitlich korrelierte diese Entwicklung mit der Einleitung einer neuen Ära - der Digitalisierung von Produktion und Logistik. Gleichzeitig stiegen reale Einkommen und damit korrelierend die Neigung zu konsumieren.

In dieser Zeit stieg auch im S&P 500 Index die Kapitalisierung damals innovativer Unternehmen. Hingegen fiel die Kapitalisierung vieler Sektoren des S&P 500, darunter von Capital Goods, Money Center Banks, Major Regional Banks, Chemicals, Gold Mining, Hardware & Tools, Machine Tools, Machinery Diversified, Manufactured Housing, Oil & Gas, Oil Well Equipment & Services, Steel, um nur die wichtigsten zu nennen. Hingegen zogen relativ zum S&P 500 Healthcare, Consumer Staples, Entertainment, Tobacco und aus dem Technologiebereich insbesondere Semiconductor an. Dagegen verlor der Segment Computer Hardware zusammen mit anderen Herstellern von Gütern ganz erheblich an Gewicht im S&P 500.

Marktbreite und Blasenbildung passen nicht zur FANG-Geschichte

Zwischen der ersten und der zweiten vertikalen Linie entwickelte sich dann eine veritable spekulative Blase, wie Cortés weiter ausführt. Das ist jedoch das Gegenteil von dem, was vorläge, wenn die FANG-Story zutreffen würde. Die geht laut Cortés bekanntlich so, dass sich eine Blase bildet, weil die Hausse sich auf die 4 genannten FANG-Titel konzentriert.

Wer hingegen die Geschichte der Börsen eingehend studiert, findet, dass Marktbreite und Blasenbildung gar nicht in Einklang stehen mit der FANG-Geschichte. Eine spekulative Blase wird dadurch gekennzeichnet, dass die Marktbreite unter Einbezug aller Sektoren und Titel eines Universums abnimmt. Sie expandiert jedoch ganz gewaltig in jenen ein bis drei Sektoren, in denen eine Blasenbildung vonstattengeht. So geschehen auch zwischen Januar 1998 und März 2000. In dieser Periode wurde Geld mit der Gießkanne auf jedes Pflänzchen ausgeschüttet das neu an die Börse gebracht wurde, was übrig blieb fand den Weg in jede Aktie, die irgendwie mit IT zusammengebracht werden konnte.

Und wenn das Geld ausgegangen war, wurde munter Kredit aufgenommen, um das Rad weiter zu drehen: Subskription jedes IPOs, nachrennen hinter jedem steigenden Aktienkurs solange die Zuordnung zum Sektor stimmte. So spielte sich das Geschehen zwischen der ersten und der zweiten vertikalen Linie ab. Damit wurde der perfekte Minsky-Moment geboren, so der Unitrust-Senior Partner: Sorglosigkeit folgte einer jahrelangen Hausse in der alles gut ging mit der Folge, dass leichtsinnige Populationen in der Weise konditioniert wurden dass sie eine risikolose Anlagewelt annahmen.

Noch ist kein Minsky-Moment eingetreten

Zwischen der zweiten und dritten vertikalen Linie wurden die vorangegangenen Exzesse korrigiert. Betrügereien, die in spekulativen Blasen immer vorkamen und wahrscheinlich auch in Zukunft vorkommen werden, flogen auf, Konkurse folgten, Bewertungen wurden zurückgefahren. Ab Dezember 2012, bei der ersten "Kerze" hinter der dritten vertikalen Linie, startete eine neue Phase, an welcher nur Unternehmen partizipierten, die die Bereinigung seit März 2000 überlebt hatten. Das heißt: Sie waren im Kern gesund. Zwischen der dritten und vierten vertikalen Linie legten der Nasdaq 100 um 87 % zu, der S&P 500 zog um 75 % an. Innovation wurde honoriert, bei der gegebenen Abweichung des Nasdaq zum S&P 500 kann aber mit Sicherheit nicht von Exzessen gesprochen werden. Und dies schon gar nicht angesichts der damaligen Gewinndynamik der Nasdaq-Konstituenten. Es folgte die Periode von Januar 2007 bis März 2009 zwischen der dritten und vierten vertikalen Linie, welche den S&P 500 um 47 % fallen ließ und dem Nasdaq 100 im Vergleich dazu "bloß" 39 % kostete.

Die anschließende Hausse und relative Stärke des Nasdaq sind vergleichbar mit der relativen Position des Nasdaq zum S&P 500 bis zur ersten vertikalen Linie. Geld wird nicht mit der Gießkanne über jedes Pflänzchen geschüttet. Honoriert werden hingegen Unternehmen mit durchaus stattlichen Bewertungen, die aber liefern: Sie liefern Gewinne, und sie liefern Produkte die die Welt braucht. Wer nicht auf der Strecke bleiben will, sei dies in Güterproduktion, Logistik oder Dienstleistungen, darf den Anschluss an die Vertiefung der Digitalisierung nicht verpassen. Somit ist der Technologiesektor einigermaßen geschützt vor exogenen Einflüssen wie Handelspolitik, Rohstoffpreisen, und womöglich sogar steigenden Zinsen.

Trotz aller Avancen von Nasdaq, MSCI World Information Technology und natürlich der stärksten Aktien der Branche ist bis jetzt kein Minsky-Moment – ein Begriff der einen Teil spekulativer Blasen abdeckt – eingetreten. Ob es dazu kommt oder nicht, darüber ist sich Cortés derzeit nicht sicher. Die Wahrscheinlichkeit stuft er jedoch als groß ein. Was als Rückgriff auf Hyman Minsky als Minsky-Moment bezeichnet wird, nennt Cortés Brennpunkt. Für Minsky kommen spekulative Blasen nur nach Hausse-Phasen vor. In der realen Welt markieren sie aber auch das Ende von Bärenmärkten. Was im Bullenmarkt eine hohe Verschuldung darstellt, sind im Bärenmarkt exzessive Short-Positionen. In beiden Fällen spielt der Zeitfaktor gegen die Positionsbezüger. Beide haben ihre Wurzeln in der Sorglosigkeit, die Minsky so treffend festgestellt und in eine umfassende Finanzmarkttheorie integriert hat. Der letzte Brennpunkt in Information Technology datiert vom Frühjahr 2009 und ist im nachstehenden Chart grün eingetragen:

Konsolidierungsphase, aber keine Trendwende

Den für den Sektor maßgeblichen Pfad ist mit einem 10- und einem 40-Monate-Bollinger-Band markiert. Die seit Januar dieses Jahres auftretenden Auffälligkeiten im Trend, die vergleichbar sind mit anderen in der mittlerweile fast 10-jährigen Periode, sprechen laut Cortés für eine Konsolidierungsphase, nicht aber für eine Trendwende. Die Volatilität dürfte nach Meinung von Cortés noch während einiger Zeit relativ hoch bleiben, die Kurse von Tag zu Tag stark schwanken, von Monat zu Monat eher an Ort treten.

Es gibt dabei für den erfahrenen Vermögensverwalter Marken, die zu einer vertieften Analyse aufrufen werden. Sie werden jeweils zeitgerecht den Abonnenten des Global Sektor Monitors zur Kenntnis gebracht. Die aktuelle Situation erfordert ein gutes austarieren zwischen dem Urteil des Gründers der Rothschild-Dynastie, Nathaniel Rothschild, der postulierte, wer nicht bereit sei, seine Meinung zu ändern, sei für die Börse nicht geeignet, und Tayellerand, der seinem Herrscher den Rat gab: "Surtoût pas trop de zèle, Sire". Es gibt wahrscheinlich keinen größeren und verbreiterten Irrtum an der Börse als den, dass Eile geboten sei.

Ganz im Gegenteil: An der Börse geht es darum, auf samtenen Pfoten heranschleichende strukturelle Veränderungen zu erkennen und sich ihnen in kleinen Schritten anzupassen. Im Technologiesektor ist noch nichts geschehen, was zu einer Änderung der strategischen Übergewichtung des Sektors führen sollte. Die zweite Gefahr besteht darin, ein altes Credo über sein Verfallsdatum hinaus zu verteidigen. Diese Gefahr liegt derzeit für Information Technology noch nicht vor, so Cortés.

Bildherkunft: Fotolia: #178373814

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")