Performance-Vergleich: Aktienrückkauf-Index schlägt sowohl den Dividenden-Index als auch den S&P 500

Inwieweit Aktienrückkäufe unternehmerisch wirklich Sinn machen, darüber streiten Marktteilnehmer bis heute mitunter sehr kontrovers. Für Anleger, die auf Kursgewinne aus sind, scheint sich dieses Instrument langfristig aber bezahlt zu machen. Zumindest wenn man die Performance entsprechender Indizes anschaut. Doch dazu gleich mehr.

Losgelöst von der eingangs erwähnten Kontroverse ist es laut Qing Li, Associate Director Global Research & Design beim Indexanbieter S&P Dow Jones Indices, so, dass es im Allgemeinen ein positives Zeichen ist, wenn ein Unternehmen Aktien zurückkauft. Denn das bedeute, dass die Verantwortlichen in der Gesellschaft der Meinung sind, dass die eigenen Aktien unterbewertet sind.

Mit einem Aktienrückkauf drücke der Vorstand aber auch Zuversicht mit Blick auf die weitere Ergebnisentwicklung aus. Generell ist in diesem Zusammenhang laut Li zu konstatieren, dass Aktienrückkäufe in den vergangenen Jahren immer beliebter geworden sind. Jedenfalls bewegt sich die Zahl jener Unternehmen, die eigene Aktien zurückkaufen auf einem Rekordniveau.

Volumen der Rückkäufe derzeit höher als die Dividendenzahlungen

Vor diesem Hintergrund erinnert Li daran, dass ein Unternehmen natürlich die Wahl hat, auf welche Weise Kapital an die Aktionäre zurückgegeben wird. So können Bardividenden ausgeschüttet, in das Unternehmen reinvestiert oder Aktien zurückgekauft werden. Denkbar sei selbstverständlich auch eine Kombination von alledem. Historisch betrachtet sei eine Ausschüttung von Dividenden die dominierende Methode gewesen, um das überschüssige Bargeld eines Unternehmens an Investoren zurückzugeben. Und laut Li trugen Dividendenerträge von 1928 bis 2016 auch zu mehr als einem Drittel zur monatlichen Gesamtrendite des S&P 500 bei.

Die erste Grafik unten zeigt die Gesamthöhe der Dividenden und Rückkäufe von S&P 500-Unternehmen seit 1998. Während die Bardividende im Laufe der Zeit stetig zunahm, gestaltet sich die Summe der zurückgekauften Aktien volatiler. Die Anzahl der Rückkäufe ist demnach unmittelbar vor der globalen Finanzkrise 2008 deutlich gestiegen und 2009 dann drastisch gesunken. Seit 2010 ist die Anzahl der Rückkäufe dann wieder kontinuierlich gestiegen und hat sogar wieder die Summe der Dividendenausschüttungen überschritten.

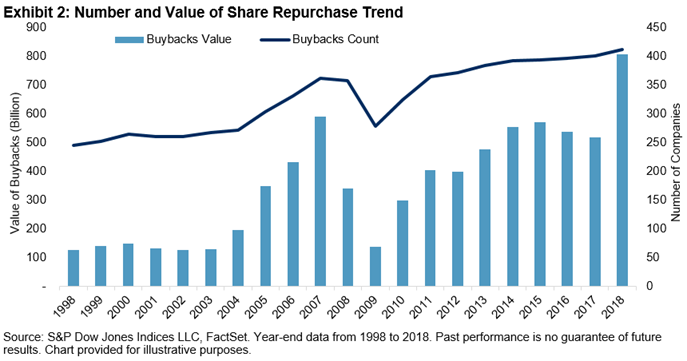

Die Dynamik bei den Aktienrückkäufen hat sich auch im Jahr 2019 fortgesetzt, selbst nach einem Rekordrückkauf von 806 Mrd. USD im Jahr 2018, was einer Steigerung von 56% gegenüber dem Jahr 2017 entsprach. Vor 2 Jahrzehnten war es außerdem aus so, dass weniger als die Hälfte der S&P-500-Unternehmen eigene Aktien zurückgekauft hat. Zum 31. Dezember 2018 lag die Quote jener Gesellschaft die das tat dagegen bei rund 80 %, wie der nächsten Grafik zu entnehmen ist.

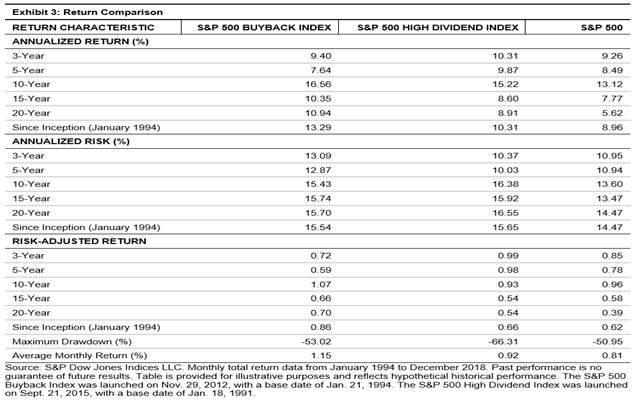

Was die erzielte langfristige Performance angeht, ist dabei nun folgendes wichtig: Seit seiner Einführung im Januar 1994 erzielte der S&P 500 Buyback Index eine jährliche Rendite von 13,29 % (siehe untenstehende Tabelle), verglichen mit einem Zuwachs von 10,31 % bzw. von 8,96 % beim S&P 500 High Dividend Index bzw. beim S&P 500. Einer der Hauptgründe für die Outperformance ist laut Li, dass der Rückkauf von eigenen Aktien die ausstehenden Anteilsscheine des Unternehmens verringert, was zur Verbesserung des Ergebnisses pro Aktie beiträgt, was letztendlich die Aktienkurse in die Höhe treibe.

Losgelöst von der eingangs erwähnten Kontroverse ist es laut Qing Li, Associate Director Global Research & Design beim Indexanbieter S&P Dow Jones Indices, so, dass es im Allgemeinen ein positives Zeichen ist, wenn ein Unternehmen Aktien zurückkauft. Denn das bedeute, dass die Verantwortlichen in der Gesellschaft der Meinung sind, dass die eigenen Aktien unterbewertet sind.

Mit einem Aktienrückkauf drücke der Vorstand aber auch Zuversicht mit Blick auf die weitere Ergebnisentwicklung aus. Generell ist in diesem Zusammenhang laut Li zu konstatieren, dass Aktienrückkäufe in den vergangenen Jahren immer beliebter geworden sind. Jedenfalls bewegt sich die Zahl jener Unternehmen, die eigene Aktien zurückkaufen auf einem Rekordniveau.

Volumen der Rückkäufe derzeit höher als die Dividendenzahlungen

Vor diesem Hintergrund erinnert Li daran, dass ein Unternehmen natürlich die Wahl hat, auf welche Weise Kapital an die Aktionäre zurückgegeben wird. So können Bardividenden ausgeschüttet, in das Unternehmen reinvestiert oder Aktien zurückgekauft werden. Denkbar sei selbstverständlich auch eine Kombination von alledem. Historisch betrachtet sei eine Ausschüttung von Dividenden die dominierende Methode gewesen, um das überschüssige Bargeld eines Unternehmens an Investoren zurückzugeben. Und laut Li trugen Dividendenerträge von 1928 bis 2016 auch zu mehr als einem Drittel zur monatlichen Gesamtrendite des S&P 500 bei.

Die erste Grafik unten zeigt die Gesamthöhe der Dividenden und Rückkäufe von S&P 500-Unternehmen seit 1998. Während die Bardividende im Laufe der Zeit stetig zunahm, gestaltet sich die Summe der zurückgekauften Aktien volatiler. Die Anzahl der Rückkäufe ist demnach unmittelbar vor der globalen Finanzkrise 2008 deutlich gestiegen und 2009 dann drastisch gesunken. Seit 2010 ist die Anzahl der Rückkäufe dann wieder kontinuierlich gestiegen und hat sogar wieder die Summe der Dividendenausschüttungen überschritten.

Die Dynamik bei den Aktienrückkäufen hat sich auch im Jahr 2019 fortgesetzt, selbst nach einem Rekordrückkauf von 806 Mrd. USD im Jahr 2018, was einer Steigerung von 56% gegenüber dem Jahr 2017 entsprach. Vor 2 Jahrzehnten war es außerdem aus so, dass weniger als die Hälfte der S&P-500-Unternehmen eigene Aktien zurückgekauft hat. Zum 31. Dezember 2018 lag die Quote jener Gesellschaft die das tat dagegen bei rund 80 %, wie der nächsten Grafik zu entnehmen ist.

Was die erzielte langfristige Performance angeht, ist dabei nun folgendes wichtig: Seit seiner Einführung im Januar 1994 erzielte der S&P 500 Buyback Index eine jährliche Rendite von 13,29 % (siehe untenstehende Tabelle), verglichen mit einem Zuwachs von 10,31 % bzw. von 8,96 % beim S&P 500 High Dividend Index bzw. beim S&P 500. Einer der Hauptgründe für die Outperformance ist laut Li, dass der Rückkauf von eigenen Aktien die ausstehenden Anteilsscheine des Unternehmens verringert, was zur Verbesserung des Ergebnisses pro Aktie beiträgt, was letztendlich die Aktienkurse in die Höhe treibe.

– Umsatz wächst, Gewinn wächst, alles wächst – was will man mehr?")