Portfoliocheck: Daniel Loeb kauft Energie, verkauft Technologie und setzt voll auf Danaher

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Daniel Loeb kauft sich bevorzugt in angeschlagene Unternehmen ein, um diese dann in die seiner Meinung nach richtige Spur zu treiben. Dabei agiert er extrem zielorientiert und sein charismatisches und freundliches Auftreten sollten nicht darüber hinwegtäuschen, dass er diese auch knallhart durchzusetzen weiß. Daher sorgt es selten für Freudentränen bei Management und Aufsichtsrat, wenn Loeb und sein Hedge Fonds Third Point sich bei ihrem Unternehmen einkaufen.

Als aktivistischer Investor platziert Loeb seine Vorstellungen zur Unternehmensstrategie oder Abspaltungen lautstark und setzt das Management öffentlich erheblich unter Druck und versucht so, Sitze im Aufsichtsrat der Unternehmen zu bekommen. In den meisten Fällen mit Erfolg. Dabei hat sich Loeb in den letzten Jahren mit einigen weiteren bekannten Größen angelegt und ist deren Chefs bisweilen mächtig auf die Füße getreten. Darunter so illustre Namen wie Philips, Sotheby’s, UniCredit, Eon, Nestlé, United Technologies oder Campbell Soup.

Zuletzt hatte er sich weniger aggressiv gezeigt, doch Shell überzog er mit einer öffentlichen Attacke und forderte die Abspaltung des Geschäftsbereichs mit fossilen Energien. Und bei seinem Neuengagement bei Walt Disney flankierte er umgehend mit Abspaltungsplänen für deren Sportsender ESPN.

Gegründete hatte der Milliardär Daniel Loeb seine Investmentfirma Third Point mit 3 Mio. USD und heute verwaltet er mehr als 10 Mrd. USD; seine durchschnittliche Jahresrendite liegt über die letzten 25 Jahre bei 16 %. Und in diese Zeit fallen die beiden großen Crashs, die Internetblase (2000) und die Finanzkrise (2008/09), aber natürlich auch der 2020er Corona-Crash, was die Ergebnisse umso bemerkenswerter macht.

Sein ausgewiesener Portfoliowert liegt allerdings mit 4,2 Mrd. USD nochmals deutlich unter dem vorherigen Quartalswert von 7,7 Mrd. USD, den er bereits im 1. Quartal um satte 45 % runtergefahren hatte. Loeb erläuterte in seinem Aktionärsbrief, dass er im 1. Quartal und im April im Portfolio eine deutlich defensivere Haltung eingenommen habe, die seine "Besorgnis über die Bewertungen im aktuellen Zinsumfeld, die geopolitische Unsicherheit und die sich abzeichnende Schwäche in wichtigen globalen Volkswirtschaften widerspiegelt". Aktuell sei sein Nettoengagement geringer und die Cashreserve höher als zu irgendeinem Zeitpunkt in den letzten 10 Jahren, wobei er auch Short-Positionen eingegangen sei. Einerseits, um große Positionen wie SentinelOne abzusichern, aber auch, um bei weiterhin hoch bewerteten Technologieaktien auf weitere Kursverluste zu setzen.

Daniel Loeb meint, wir würden gerade eine Zeitenwende an der Börse erleben, wo Technologiewerte ihre (zu) hohen Bewertungen nicht mehr rechtfertigen könnten angesichts der zunehmenden Attraktivität von Valueaktien. Und seine Depotumschichtungen spiegeln seine neue Überzeugung deutlich wider.

Daniel Loebs Top-Transaktionen im 2. Quartal

Mit 16 % blieb Loebs Turnoverrate weiterhin hoch. Ende des Quartals enthielt Loebs Portfolio statt 75 nur noch 58 Aktienwerte, darunter vier Neuaufnahmen. Im 2021er Schlussquartal hatte er noch 91 Werte im Depot. Er konzentriert seine Investments also weiter; auch durch den Ausbau seiner Cashposition.

Loebs Ausverkauf bei Technologieaktien ging auch im 2. Quartal weiter. Vollständig getrennt hat er sich von S&P Global, Intuit, IQVIA, Zendesk, Microsoft und Rivian. Ebenfalls stieß er die zyklischen und von hohen Energiepreisen besonders betroffenen Chemiewert Avantor sowie den Stahlriesen Alcoa ab.

Bei seiner vormals größten Position SentinelOne verkaufte er weitere 20 % und nach Ende des Quartals im Juli weitere 5 % seines Restbestands.

Neu eingestiegen ist er beim defensiven Konsumgüterhersteller Colgate-Palmolive, der vor allem auf Verbrauchsgüter des täglichen Bedarfs setzt und bei Walt Disney, die soeben die Krone als Streaming-King von Netflix eroberten und vom Wiedererstarken der Themenparks besonders profitieren. Disney hatte Loeb erst im Vorquartal aus seinem Depot geworfen; nun erfolgte also die Rolle rückwärts. Und da Loeb in seinem jüngsten Aktionärsbrief Anfang August erwähnte, sein größter Zukauf sei bei Walt Disney erfolgt, dürfte er diese Position nach Ende des 2. Quartals weiter aufgestockt haben, denn nach seinem 13F zum 30. Juni gab es gleich vier Käufe mit größeren Auswirkungen auf sein Depot.

Dazu zählen der Energiewert Antero Resources als Neuling im Depot sowie dessen Sektorkollegen Ovintiv und Cenovus Energy, bei denen Loeb seine Positionen massiv aufgestockt hat.

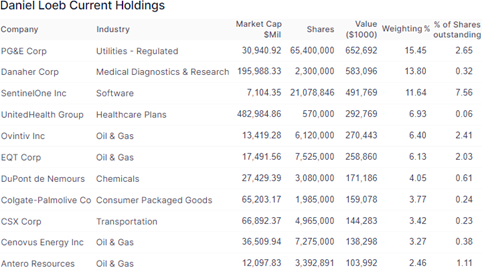

Daniel Loebs Top-Positionen zum Ende des 2. Quartals

Technologiewerte sind nicht mehr am höchsten gewichtet in Loebs Portfolio, sondern sie rutschten auf den vierten Rang ab. Ihr Anteil halbierte sich fast von 24,9 auf 12,7 %, so dass nicht nur Gesundheitswerte sie mit 23,3 % (+2,6 %) klar überholen konnten. Energiewerte liegen weiterhin auf Rang drei, aber ihr Gewicht katapultierte sich von 7,5 auf 18,3 %. Eine ähnliche Entwicklung nahmen die Versorger, die mit 17,8 % um 4,7 % zulegten. Platz fünf bekleiden nun Finanzwerte mit 6,7 % nach zuvor 8,8 %.

Die bisher so hohe Gewichtung der Technologiewerte lag vor allem an SentinelOne und daran, dass Loeb im 1. Quartal ordentlich Geld aus Aktien abgezogen hat – vor allem aus zyklischen Konsumwerten.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street im Kissig-Portfolio-Check. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolios erhalten

Daniel Loebs Portfolio ist stark fokussiert; seine drei Top-Positionen bringen zusammen knapp 40 % auf die Waage – nach 33 % im Vorquartal.

Die fortgesetzten Verkäufe bei SentinelOne haben Loebs bisherigen Spitzenwert auf den dritten Platz in seinem Depot verwiesen. Neue Nummer eins ist der skandalumwitterte Energieversorger PG&E, der von Loebs Langfristinvestment Danaher gefolgt wird.

Neuer vierter ist UnitedHealth, deren Aktien weiter am Allzeithoch notieren und dahinter finden sich mit Ovintiv und EQT gleich zwei Öl- und Gasexplorer wider.

DuPont de Nemours hat es durch eine leichte Aufstockung und den Verkauf einiger größerer Depotpositionen in Loebs Top 10 gespült und mit einem Anteil von 4,05 % liegt der Chemiewert auf Platz 7. Direkt dahinter folgt Depotneuling Colgate-Palmolive vor der Eisenbahngesellschaft CSX Corp. sowie Cenorus Energy und Antero Resources, zwei weiteren Öl- und Gaswerten.

Nicht in seinem 13F-Formular erwähnt sind Loebs außeramerikanische Investments, wie Shell, Glencore, Sony, EssilorLuxottica oder Nestle.

Im Fokus: Danaher Corp.

Bei Danaher ist Daniel Loeb bereits im 3. Quartal 2015 eingestiegen, als der Aktienkurs noch um die 70 USD notierte und damit etwa zu einem Viertel des aktuellen Kurses. Hinzu kommen zwei Spin-offs von Fortive (2016) und Envista (2019) sowie vergleichsweise überschaubare Dividendenausschüttungen.

Quelle: Qualitäts-Check TraderFox

"Manchmal sind die besten Performer in Deinem Portfolio jene Aktien, die Du bereits sehr lange Zeit besitzt."

(Daniel Loeb)

Die Danaher Corporation entwickelt, fertigt und vertreibt weltweit professionelle, medizinische, industrielle und kommerzielle Produkte und Dienstleistungen. Das Unternehmen ist in drei Segmenten tätig: Life Sciences, Diagnostics und Environmental & Applied Solutions.

Dabei wurde das Unternehmen bereits 1969 als Diversified Mortgage Investors gegründet und firmiert erst seit 1984 als Danaher Corp. Der Konzern wuchs durch mehr als 400 Firmenübernahmen, die er erfolgreich integrierte und auf Erfolg trimmte. Die Grundlage dieses jahrzehntelangen Erfolgs ist das sogenannte Danaher-Business-System, hinter dem sich ein permanentes Effizienzprogramm verbirgt. Dem müssen sich alle übernommenen Firmen unterziehen, aber in regelmäßigen Abständen auch immer wieder die Bestandsfirmen. Dabei werden alle Konzepte, Arbeitsabläufe und Handgriffe überprüft und gegebenenfalls verbessert. Manager zugekaufter Unternehmen werden auf eine mehrwöchige Rundreise durch die Danaher-Welt geschickt, damit sie die Effizienzdoktrin des Hauses verinnerlichen. So werden Wachstum, Margen und Geldfluss kontinuierlich gesteigert.

Daher expandierte Danaher in viele Branchen und so reifte vor einigen Jahren der Entschluss, sich stärker zu fokussieren und dabei alle Unternehmensbereiche schlanker, selbständiger und agiler zu positionieren und zu jeweiligen Branchenführern zu machen. Die größte Abspaltung war vor mehr als 5 Jahren die Fortive Corp., in der sich das klassische Industriegeschäft, also Tankstellenausrüstung, Telematik und Automation konzentriert. Danaher selbst blieb für die Bereiche Forschung und Technologie zuständig und war vor allem in der Umwelt- und Messtechnik, der Zahnarztausrüstung und der Diagnostik aktiv.

Doch die Zahnarztausrüstung ist ebenfalls nicht mehr Teil des Konzerns; in einem ersten Schritt waren die Töchter Nobel Biocare, Ormco und KaVo Kerr in dem neuen Unternehmen Envista Holdings zusammengeführt und an die Börse gebracht worden. Dieser Bereich stand damals für rund 14 % der Danaher-Umsätze. In einem zweiten Schritt trennte sich Danaher dann Ende 2019 von den restlichen Envista-Anteilen. Beinahe im Gegenzug erfolgte die bisher größte Übernahme der Firmengeschichte, als für 21,4 Mrd. USD die Biopharmasparte von General Electric übernommen wurde, die nun als "Cytiva" den Danaher-Konzern bereichert.

Danaher ist seitdem in den drei Segmenten Life Sciences, Diagnostics und Environmental & Applied Solutions tätig und führt mehr als 25 Tochterunternehmen. Bei Life Sciences geht es um die Entwicklung von Geräten und Verfahren für die medizinische Forschung und Anwendung, z.B. Mikroskope und Spektrometer. In der Sparte Diagnostics werden Krankenhäuser und Ärzte mit Geräten und Software ausgestattet, um Diagnosen stellen zu können. Das Segment Environmental & Applied Solutions beschäftigt sich mit Umwelttechnik. Hier geht es um das Reinigen von Wasser und umweltfreundliche Verpackungen.

Die Coronapandemie hat die Geschäfte von Danaher bzw. seiner Töchter insgesamt nur wenig beeinträchtigt. Im Bereich Labortechnik und Diagnostik wurden sogar kräftige Zusatzumsätze verbucht, die sich inzwischen sukzessive reduzieren durch das Nachlassen des Coronaschreckens.

Starke Quartalszahlen

Die Börse sieht Danaher als einen Coronagewinner und fürchtet die Rückgänge in diesem Segment. Auf der anderen Seite bedeutet die Rückkehr zum "alten Normal", dass die Nachfrage nach den Danaher-Gerätschaften und Dienstleistungen wieder anzieht. Die Zahlen zum 2. Quartal zeigen, dass die positiven Effekte die negativen überwiegen.

So erzielte Danaher im 2. Quartal einen Umsatz von 7,75 Mrd. USD und damit 7,3 % mehr als im Vorjahresquartal; der Gewinn je Aktie legte sogar um 12 % auf 2,76 USD zu.

Danaher selbst kommentierte diese herausragenden Ergebnisse so: "Unsere Ergebnisse für das 2. Quartal unterstreichen auch die Stärke und Widerstandsfähigkeit der Geschäftsbereiche, aus denen sich Danaher heute zusammensetzt. Unser Portfolio besteht aus führenden Unternehmen, die in attraktiven Endmärkten mit starken, langfristigen Wachstumstreibern positioniert sind, die alle durch eine Reihe von dauerhaften Geschäftsmodellen vereint sind. Nahezu 75 % unserer Umsätze sind heute wiederkehrende Umsätze, die meisten davon sind Verbrauchsmaterialien, die in stark regulierten Fertigungsprozessen oder speziell für die von uns gelieferten Anlagen spezifiziert sind."

Auch aus Investorensicht ist es besonders erfreulich, dass Danaher in hohem und steigendem Maße wiederkehrende Umsätze generiert, denn diese sind verlässlich und es erfordert weniger Aufwand, sie aufrechtzuerhalten. Dabei konnte Danaher auch dem Inflationsdruck standhalten und selbst Preiserhöhungen von etwa 400 Basispunkten erzielen. Das unterstreicht die starke Marktstellung und die Preissetzungsmacht, die die Danaher-Firmen haben.

Das Umsatzwachstum im Kerngeschäft, also das organische Wachstum, legte im 2. Quartal um 9,5 % zu. Rechnet man die Firmenübernahmen hinzu, betrug das Umsatzwachstum 12,0 %. Allerdings wird das Wachstum des Gesamtumsatzes nur mit 7,5 % ausgewiesen, was negativen Währungseffekten geschuldet ist. Der starke Dollar reduziert die Umsätze in anderen Währungen; ein Effekt, den alle international tätigen US-Konzerne gerade zu meistern haben.

Mit 4,5 % Auswirkung trafen die negativen Währungseffekte Danaher allerdings besonders hart und das liegt daran, dass Danaher weniger als 40 % seines Gesamtumsatzes in den Vereinigten Staaten erwirtschaftet. Sollte der Euro gegenüber dem Dollar wieder an Stärke gewinnen bzw. der Dollar seine Stärkephase beenden, kehrt sich dieser Effekt um.

Positiv beeinflusst wurde das Wachstum im Kerngeschäft durch COVID19-Tests, die 150 Basispunkte zum Wachstum beisteuerten.

Im Segment Life Sciences verzeichnete Danaher ein Umsatzwachstum von 6,0 %, ein organisches Umsatzwachstum von 7,0 %, ein Wachstum von 4,0 % durch Akquisitionen und einen negativen Währungseffekt von 5,0 %. Zu diesem Segment gehören große Marken wie Beckman Coulter, Sciex, Leica und Aldevron. Vor allem im Bioprocessing-Geschäft verzeichnete Danaher weiterhin eine Rekordaktivität von der frühen Forschung bis hin zur späteren Entwicklung und Produktion, was zu einem kombinierten Umsatzwachstum im hohen einstelligen Bereich bei Cytiva und Pall Biotech führte.

Aufgrund der Neuakquisitionen sank die Betriebsgewinnmarge um 100 Basispunkte auf 29,6 %. Das sollte die Anleger aber nicht schrecken, denn die Margen der neuen Konzerntöchter werden sich spürbar verbessern, wenn sie erstmal das Danaher-Business-System durchlaufen haben.

Im Segment Diagnostics wurde mit Marken wie Cepheid, Beckman Coulter und Leica ein Umsatzwachstum von 9,5 % erzielt. Das organische Umsatzwachstum betrug 12,5 %, wobei 1,0 % Wachstum durch Akquisitionen erzielt wurde. Die negativen Währungseinflüsse betrugen 4,0 %. Dennoch stieg die operative Marge um 340 Basispunkte auf 31,2 %.

Environmental & Applied Solutions erzielte ein Umsatzwachstum von 6,5 %. Das organische Umsatzwachstum betrug 10,0 %, wohingegen negative Währungseinflüsse mit -3,5 % zu Buche schlugen. Die Betriebsgewinnmarge stieg um 70 Basispunkte auf 25,1 %. Besonders hervor hob Danaher den Bereich Wasserqualität, wo ChemTreat, Trojan und Hach im 2. Quartal jeweils zweistellig zulegen konnten.

Starker Ausblick

Für das 3. Quartal erwartet Danaher eine Auswirkung der COVID-Tests im mittleren einstelligen Bereich im Vergleich zum 3. Quartal 2021 und eine Auswirkung im niedrigen einstelligen Prozentbereich für das Gesamtjahr 2022 gegenüber 2021. Die COVID-Tests verlieren also weiter an Bedeutung, befeuern aber nach wie vor solide Umsatz und Gewinn des Konzerns.

Für das Gesamtjahr 2022 erwartet Danaher ein Wachstum des Kernumsatzes im mittleren einstelligen Bereich, während das Unternehmen weiterhin ein Wachstum des Kernumsatzes im Basisgeschäft im hohen einstelligen Prozentbereich erwartet.

Perspektivisch soll das EBITDA im nächsten Jahr auf 11,1 Mrd. USD ansteigen und die EBITDA-Marge bis 2024 starke 35 % erreichen. Das Margenniveau Prä-Corona lag bei unter 25 %. Auch hieran zeigen sich die hohe Businessqualität der Danaher-Unternehmen und ihre starke Preissetzungsmacht, der gerade in einem inflationären Umfeld besondere Bedeutung zukommt.

Der Free Cashflow wird sich voraussichtlich auf 8,0 Mrd. USD belaufen, was einer freien Cashflow-Rendite von 4,0 % entspricht. Die Nettoverschuldung soll im nächsten Jahr auf 5,4 Mrd. USD sinken und damit auf eine Quote des 0,5-fachen EBITDA. Da Danaher auch durch Übernahmen wächst, sind die Themen Verschuldungsgrad und Verschuldungsabbau von besonderer Bedeutung. Doch hier stehen alle Zeichen auf Grün; Danaher kauft erfolgreiche Unternehmen in Nischenmärkten mit Preissetzungsmacht, die einen hohen Free Cashflow generieren, der es Danaher wiederum ermöglicht, seine Ertragskraft zu steigern und gleichzeitig seine Verschuldung zu reduzieren.

Ein wahres Erfolgsrezept, das auch von der Börse honoriert wird. Die Danaher-Aktie hat seit Anfang 2013 Kursgewinne von 650 % erzielt und dazu gesellen sich noch die – bescheidenen – Dividendenausschüttungen. Zudem sind die Spin-offs von Fortive und Envista hinzuzurechnen, die den Aktionären zugutekamen, so dass die Investorenrendite insgesamt noch weit höher liegt.

Diese Qualitäten haben auch Daniel Loeb überzeugt, der als aktivistischer Investor bekannt ist und gerne mit offenen und aggressiv vorgetragenen Forderungen das Management der Unternehmen unter Druck setzt, wenn sie seinen Forderungen nicht umgehend nachkommen. Doch Danaher hat Loeb schon viele Jahre im Depot und sich noch nie über das Management beschweren müssen. Er selbst hatte sich in seinem Investorenbrief zum 2. Quartal 2020 dazu geäußert:

"In Qualitätsunternehmen zu investieren, ist für uns nicht neu, sondern eher altbekannt. Einige unserer erfolgreichsten Investments, die sich während unseres Investitionszeitraums verdoppelt oder verdreifacht haben, können zu Recht als solche bezeichnet werden. Um es klar zu sagen, Quality Investing und ereignisgesteuerte Situationen schließen sich nicht zwangsläufig aus. Wir haben die Erfahrung gemacht, dass unser ereignisgesteuerter Fokus uns einzigartige Gelegenheiten bietet bei der Gründung oder Entwicklung eines Qualitätsunternehmens, da diese häufig aus Unternehmensereignissen oder Veränderungen im Management hervorgehen."

(Daniel Loeb)

Daniel Loeb sucht also nicht gezielt nach Qualitätsunternehmen, um hier zu investieren. Aber wenn er sich in ein Unternehmen eingekauft hat und feststellt, dass das Unternehmen - auch ohne sein aktivistisches Eingreifen - überdurchschnittliche Rendite abzuwerfen verspricht aufgrund seines hochwertigen Geschäftsmodells, dann bleibt er "einfach" an Bord und lässt sich die Dinge entwickeln. Exemplarisch nannte er auch Danaher als Beispiel und sein großer Erfolg mit diesem Investment gibt ihm immer wieder Recht.

Aktien von Qualitätsunternehmen mit Preissetzungsmacht sind in Zeiten hoher Inflation der beste Ort, sein Geld aufzubewahren.

: Aufnahme in den S&P MidCap 400 und Analystensupport führen die Aktie in Richtung 52-Wochenhoch")