Hallo Investoren, Hallo Trader

Bevor ich euch heute gleich drei Unternehmen vorstelle, könnt ihr entscheiden, ob ihr den Beitrag lieber lesen wollt oder ob ihr ihn euch lieber auf You-Tube anseht.

Aktien in stabilen Aufwärtstrends, die bereits seit mehreren Jahren mit nur geringen Rücksetzern nach oben laufen und damit den Markt schlagen, bezeichnen wir als "Dauerläufer-Aktien". Dabei verwenden wir zwei Indikatoren, um solche Aktien zu finden. Mit dem Indikator "stabiles Kurswachstum" legen wir eine Regressionsgerade über den Kursverlauf. Aktien mit der kleinsten, quadratischen Abweichung zeigen stabil steigende Kursverläufe. Mit dem Indikator "Monkey-Trader" simulieren wir zufällige Käufe und Verkäufe und berechnen die Wahrscheinlichkeit, mit der ein zufällig agierender Trader Gewinne erzielt. Aktien mit hohen "Monkey-Trader-Werten" sind erfahrungsgemäß einfach zu handeln.

Aktien die seit langer Zeit nach oben laufen, machen dies nicht ohne Grund. Sie laufen nach oben, weil sie im Allgemeinen einen Wettbewerbsvorteil gegenüber ihren Konkurrenten haben. Gelingt es diesen Unternehmen ihren Wettbewerbsvorteil dauerhaft durchzusetzen, drückt sich dies im Normalfall in steigenden Umsätzen und Gewinnen und letztlich in einem steigenden Aktienkurs aus.

Gleichzeitig haben solche Unternehmen aber auch einen Nachteil. Denn was die Bewertung anbelangt, sind solche Aktien nicht günstig und werden es vermutlich auch nur selten sein. Das sollte einen Anleger aber nicht davon abhalten, sich solche Unternehmen mal genauer anzuschauen. Denn solange zumindest keine absurde Überbewertung vorliegt, können solche Dauerläufer auch weiterhin gute Renditen bringen. Vorausgesetzt natürlich, die fundamentalen Zahlen bleiben stabil.

Da in der aktuellen Liste aktuell viele schwedische Unternehmen auftauchen, habe ich mich dazu entschlossen, heute nicht nur ein Unternehmen, sondern drei Unternehmen zu besprechen. Um den zeitlichen Rahmen nicht zu sprengen, werde ich allerdings nicht so ausführlich wie sonst auf die einzelnen Unternehmen eingehen.

Um langfristig steigende Aktien zu identifizieren, haben wir bei TraderFox das Template "Dauerläufer-Aktien" in unserem Tool "AKTIEN-RANKINGS" hinterlegt. Wie ich damit interessante Unternehmen entdecke, zeige ich euch jetzt!

Vorgehensweise

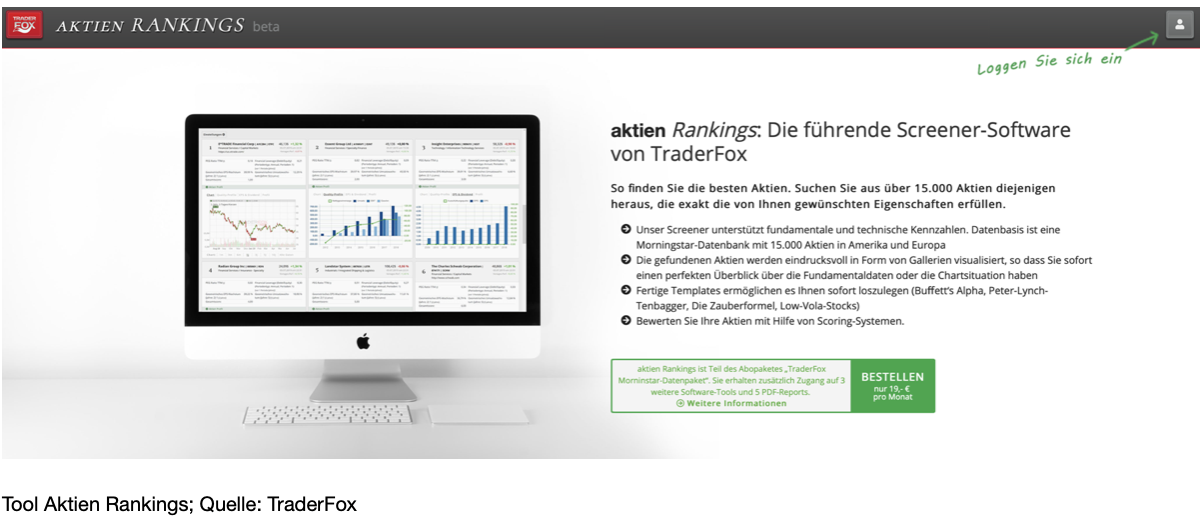

Im ersten Schritt melde ich mich bei www.traderfox.de an. Dann klicke ich auf das Tool AKTIEN-RANKINGS. Grundlage dieses Tools ist die Datenbank von Morningstar. Über 15.000 in Europa und den USA gelistete Aktien können damit untersucht werden. Das Tool ist Teil des Abopaketes "TraderFox Morningstar Datenpaket" und gibt es für 19 € im Monat.

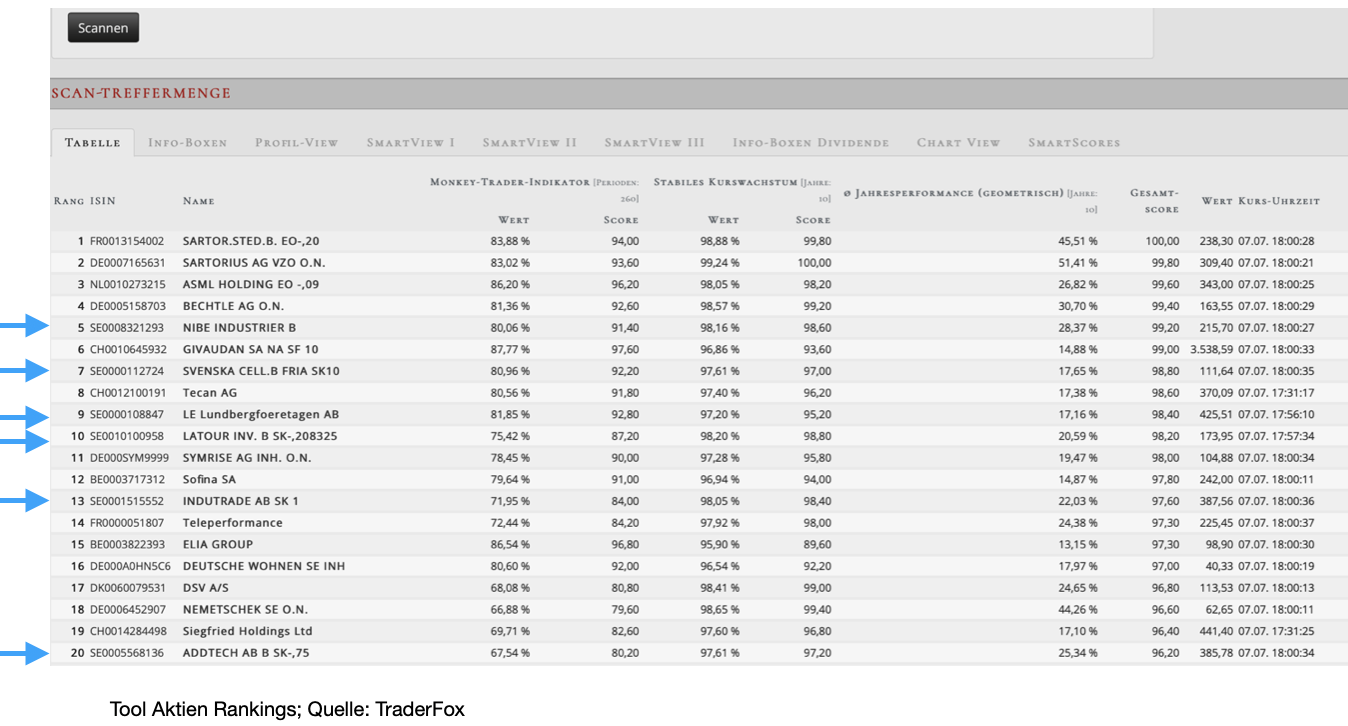

Nun gehe ich auf den Reiter "Templates" und wähle "Dauerläufer-Aktien" aus. Dann lade ich das Template. Da ja bereits alles voreingestellt ist, muss ich im Anschluss nur noch auf "scannen" drücken, und dann werden mir noch 27 von insgesamt 500 Aktien angezeigt. Auffällig ist, dass aus den Top 20 aktuell sechs Unternehmen aus Schweden zu finden sind, was ihr an der ISIN die mit SE beginnt, erkennen könnt. Die drei Unternehmen, die ich heute vorstelle sind: Nibe Industrier (Platz 5), Svenska Cellulosa (Platz 7) und LE Lundbergfoeretagen (PLatz 9).

Tipp: Screening selbst durchführen mit https://rankings.traderfox.com

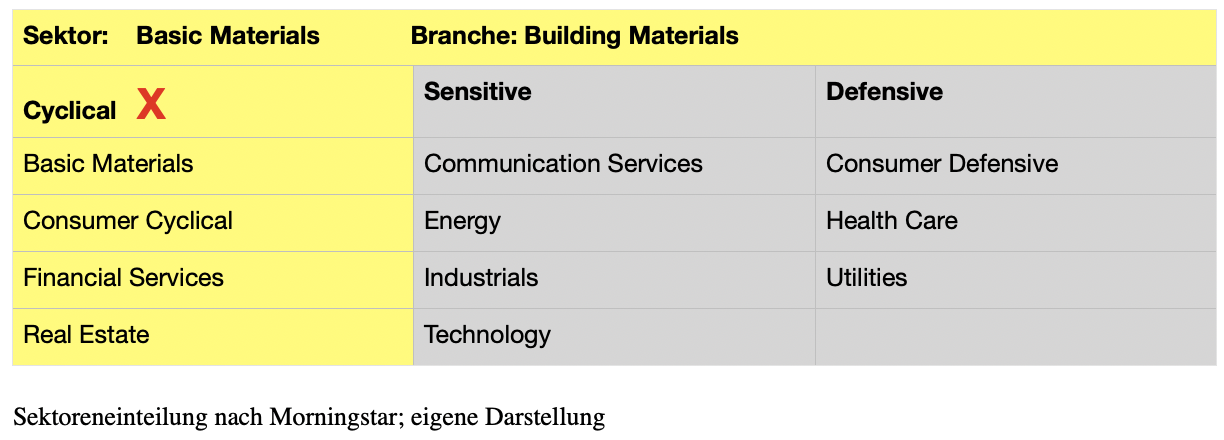

Nibe Industrier B (NJBC), mit Sitz in Markaryd, wurde zwar erst 1989 gegründet, doch die Unternehmensgeschichte reicht bis ins Jahr 1949 zurück, als Christian Backers ein Patent für Rohrheiz-Elemente anmeldete. Und damit ist auch schon grob das Geschäftsfeld des Unternehmens umrissen. So entwickelt, produziert und vermarktet Nibe umweltfreundliche und energieeffiziente Lösungen für die Bereiche Heiztechnik, Klimatisierung und Wärmerückgewinnung. Dabei stattet das Unternehmen sowohl Ein- als auch Mehrfamilienhäuser, genauso wie Büro- und Geschäftsgebäude aus. Bekannt ist das Unternehmen auch für seine offensive Übernahmestrategie. So hat Nibe seit dem Jahr 2000 mehr als 30 Unternehmen akquiriert. Aktuell befinden sich mehr als 150 Marken unter dem Dach der Gesellschaft. Damit hat das Unternehmen inzwischen eine Marktkapitalisierung von 104 Mrd. SEK (10 Mrd. Euro) erreicht. Es gehört dem Sektor "Basic Materials" und der Branche "Building Materials" an.

Segmente

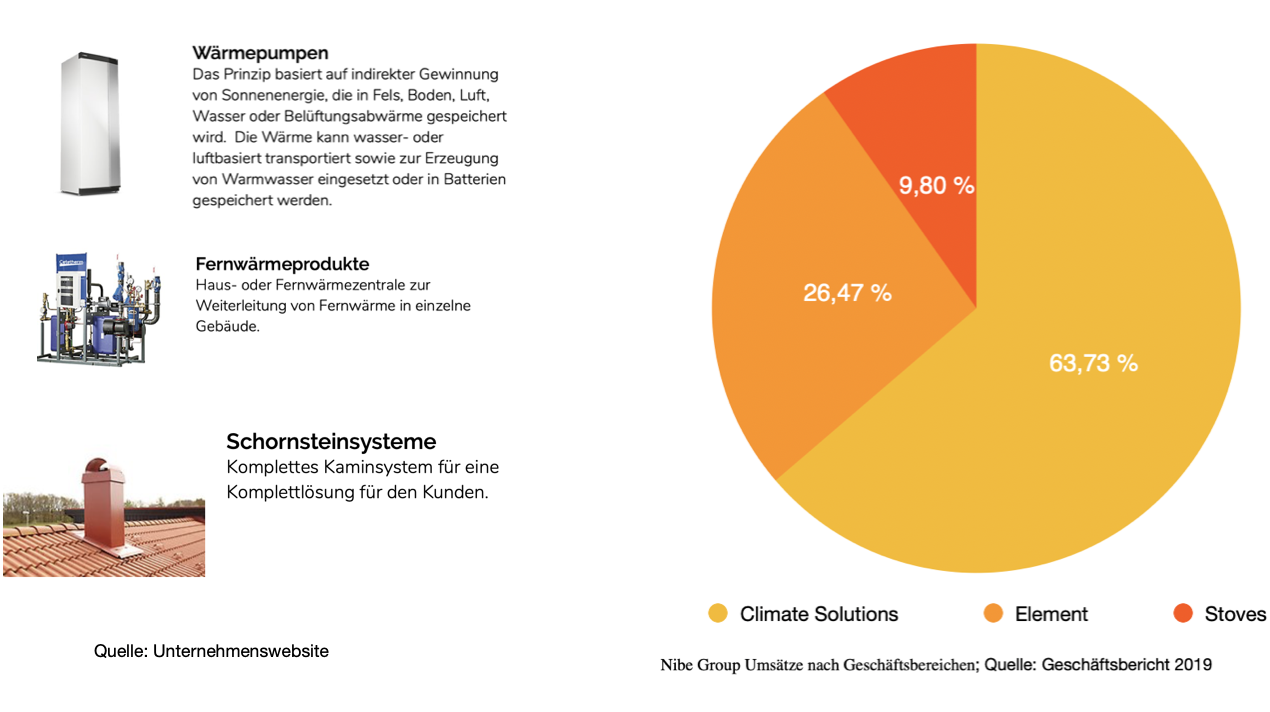

Die mehr als 100 unabhängigen Unternehmen, die der Nibe Group angehören, werden insgesamt auf drei Geschäftsbereiche aufgegliedert. Dabei hat das Unternehmen in 2019 insgesamt einen Umsatz von 25,34 Mrd. SEK erzielt. Mit 16,4 Mrd. SEK machte dabei das Segment "Climate Solutions" mehr als die Hälfte des Umsatzes aus. In dieses Segment fallen u.a. Wärmepumpen und Klimaanlagen, Solaranlagen und Warmwasseraufbereitungsanlagen. Dabei bietet das Unternehmen smarte und energieeffiziente Produkte an, die zu einer enormen Reduzierung der Klimabelastung durch Gebäude beitragen und zwar, ohne dass Abstriche beim Komfort gemacht werden müssen. Der zweite Bereich "Element" steht für kundenspezifische Service-Lösungen im Heizbereich, wobei auch hier der Schwerpunkt auf Nachhaltigkeit gelegt wird. Im dritten Bereich "Stoves" dreht sich alles um Kamine jeglicher Art, wobei auch hier die Energieeffizienz im Vordergrund steht, vor allem wenn alte Kamine ausgetauscht werden, macht sich dies natürlich bemerkbar. Das Unternehmen ist weltweit aktiv, erwirtschaftet aber den größten Umsatz mit 64% in Europa, wobei hiervon 23% auf die skandinavischen Länder entfallen. In Nordamerika werden aktuell 31% der Umsätze erzielt.

Qualitäts-Check

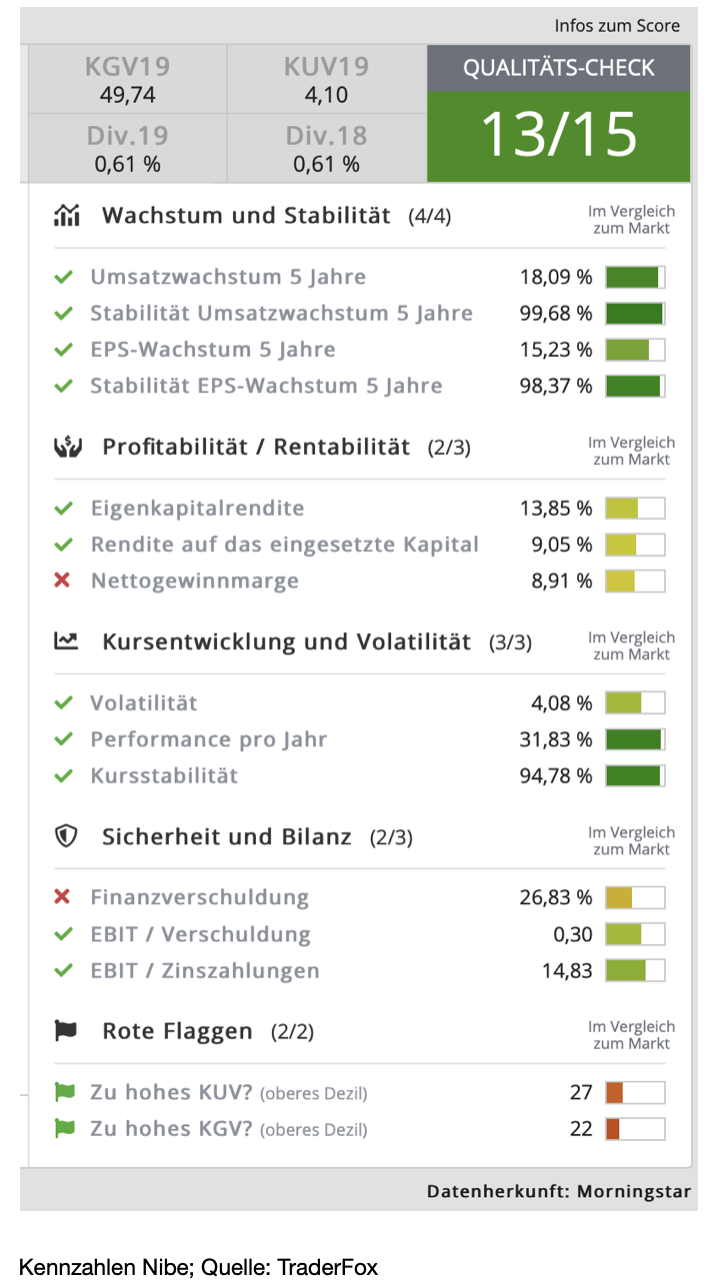

Seit 1997 hat Nibe einen durchschnittlichen jährlichen Umsatzzuwachs von knapp 18 % erzielt, bei einer stets stabilen operativen Marge zwischen 10 % und 13 %, sowie einer durchschnittlichen Eigenkapitalrendite von 17 %. Die Nettogewinnmarge ist im Check mit einem roten Kreuz versehen, da sie mit knapp 9% nicht sonderlich hoch ist. Allerdings ist diese seit 20 Jahren stabil, und so würde mich das nicht weiter stören. Das Gewinnwachstum der letzen fünf Jahre lag bei guten 15% pro Jahr. Die Gesamtrendite der Aktien belief sich seit 1997 durchschnittlich auf 23 % pro Jahr. Das ist enorm, und das schaffen zugegebenermaßen nur wenige Unternehmen. Das zweit rote Kreuz entdecken wir bei der Finanzverschuldung, weil das Unternehmen dabei schlechter abschneidet als 50% aller anderen Unternehmen. Das relativiert sich allerdings wenn man weiß, dass die Nettoverschuldung von 6,05 Mrd. SEK gerade einmal doppelt so hoch ist wie das EBIT, das in 2019 immerhin 3,04 Mrd. SEK betrug. Mit insgesamt 13 von 15 Punkten gehört Nibe nach diesem Score zu den 10% der qualitativ hochwertigsten Aktien der Welt.

Wachstumsaussichten

Nibe ist mit seinen Produkten, die zur beschleunigten Umstellung auf nachhaltige Lösungen beitragen, extrem gut positioniert. Dabei profitiert das Unternehmen stark von der Debatte um den Klimawandel, was sich in den nächsten Jahren noch verstärken dürfte. Wie im Mai bei der Vorlage der Zahlen zum ersten Quartal mitgeteilt wurde, waren die Auswirkungen von COVID-19 auf den Umsatz so gut wie nicht vorhanden. So belief sich der Umsatzzuwachs des Konzerns im ersten Quartal YoY auf 10,1 %, wovon 5,0 % aus organischem Wachstum stammen. Was dem Unternehmen zusätzlich seit Jahren in die Hände spielt ist die Tatsache, dass es mit seinen vielen Tochtergesellschaften sehr breit aufgestellt ist, und somit Schwächen in einem Segment sehr gut ausgeglichen werden können.

Im Jahr 2019 hat das Unternehmen vier strategisch wichtige Übernahmen mit einem Umsatz von knapp zwei Milliarden SEK durchgeführt. Und Nibe hat schon mitgeteilt, dass es bereits weitere Kanditen im Blick hat. Vorteilhaft ist zudem, dass die Märkte in denen sich Nibe bewegt, von starker Fragmentierung gekennzeichnet sind, weshalb es hier gute Chancen für eine weitere Konsolidierung gibt.

Weitere Trends von denen Nibe profitiert, ist das Bevölkerungswachstum und die Urbanisierung. Einerseits bietet das Unternehmen ja nachhaltigen Lösungen für alle Arten von Gebäuden, doch Nibe ist auch im Transportsektor bestens positioniert und wartet kontinuierlich mit neuen Lösungen in Punkto Energieoptimierung und Steuerung Im Bereich Schienen- und Straßenverkehr auf. Diesbezüglich bin ich der Ansicht, dass es für Nibe sowohl organisch als auch durch Übernahmen noch großes Wachstumspotential gibt.

Nun schaue ich mir noch die Kursentwicklung an:

Die B-Aktie von Nibe ist an der NASDAQ Nordic in Stockholm gelistet und hat eine Zweitnotierung an der Swiss Exchange in Zürich. Die Aktie kennt seit 2009 nur einen Weg, nämlich den nach oben. Unter Einbezug von mehreren Aktiensplits, wobei der letzte in 2016 durchgeführt wurde, konnte der Aktienkurs der Nibe-Aktie seit 2009 um sagenhafte 3000% zulegen, wobei hier noch nicht einmal die Dividende, die zwar mit 0,7% niedrig ist, aber immerhin seit 22 Jahren bezahlt wird, miteingerechnet ist. Die Aktie notiert am Allzeithoch und ist meines Erachtens für langfristig orientierte Anleger durchaus einen Blick wert.

Quelle: TraderFox

Quelle: TraderFox

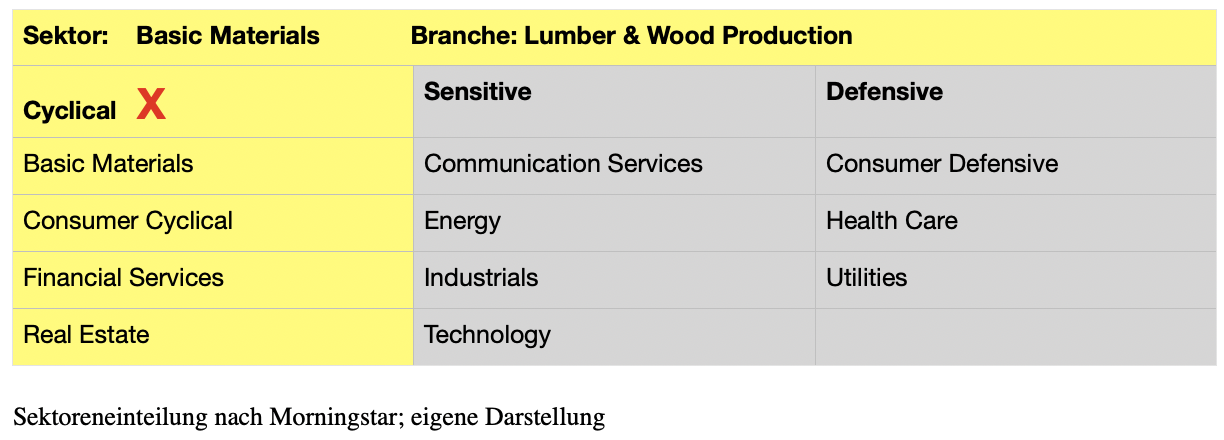

Svenska Cellulosa (SCA) wurde 1929 gegründet, indem der schwedische Finanzier Ivar Kreuger zehn schwedische Forstunternehmen zu einer einzigen Gruppe zusammenführte. Seitdem hatte sich Svenska Cellulosa (SCA) von einem reinen Forstunternehmen zu einem Unternehmen entwickelt, das auch Körperpflege- und Hygieneprodukte anbietet. Im Jahr 2017 wurde die SCA-Gruppe allerdings in zwei börsennotierte Unternehmen aufgeteilt: Zum Einen in Essity als Hygiene- und Gesundheitsunternehmen, mit so bekannten Marken wie z.B. Tempo. Und zum Anderen in Svenska Cellulosa, das inzwischen der größte Waldbesitzer Europas ist und 2,6 Mio. Hektar Wald besitzt. Wie auch bei Nibe handelt es sich auch bei Svenska Cellulosa um ein grünes Unternehmen, das großen Wert auf nachhaltige Forstwirtschaft legt und das seit 2015 auch im Dow Jones Sustainability World Index enthalten ist. SCA hat aktuell eine Marktkapitalisierung von 77,68 Mrd. SEK (8,47 Mrd. Euro) und gehört dem Sektor "Basic Materials" und der Branche "Lumber & Wood Production" an.

Segmente

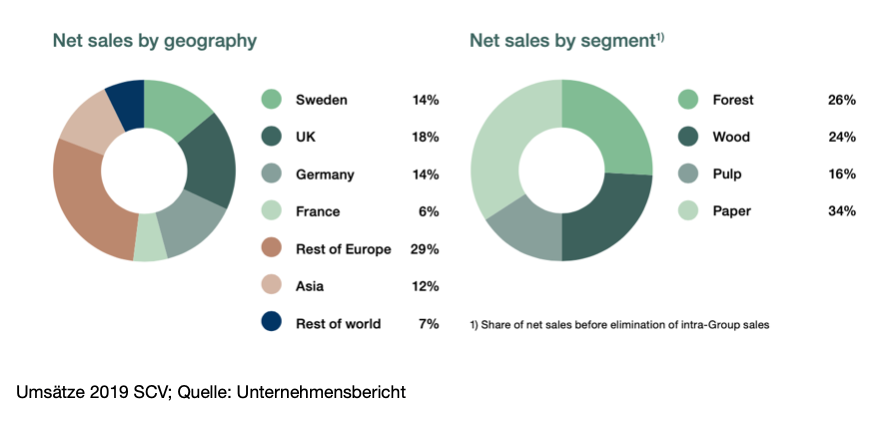

SCA hat in 2019 einen Gesamtumsatz von 19,59 Mrd. SEK erwirtschaftet. Wie unten zu sehen, ist der Hauptmarkt in Europa (81%) zu finden. Der zweitgrößte Markt liegt mit 12% in Asien. Die geografische Diversifikation ist somit nicht allzu stark ausgeprägt. Allerdings betrug das Wachstum im Asiengeschäft im letzten Jahr immerhin 30%.

Der Bereich Rohholz (Forest) trug in 2019 mit 26 % zum Gesamtumsatz bei, wobei hierzu der Verkauf von Holz in seinen verschiedenen Rohzuständen zählt.

Der Bereich Holzprodukte (Wood) erzielte 24% der Umsätze. Darunter fallen Baumaterialien bzw. verarbeitetes Holz für Großhändler und die Industrie.

Im Bereich Zellstoffe (Pulp) wurden in 2019 16 % des Umsatzes erzielt. Dabei ist das Material Hauptbestandteil u.a. von Taschentüchern, Verpackungen und Hygieneartikeln. Durch die Modernisierung der Zellstofffabrik in Östrund, konnte der Umsatz zum Vorjahr um beachtliche 30% gesteigert werden.

Der größte Umsatz wurde allerdings mit Papier (Paper) erzielt, worunter vor allem die Produktion von Kraftlinern fällt, welches u.a. als Deckenpapier für Pappe und Publikationspapier u.a. für Zeitschriften verwendet wird.

Die Diversifikation im Produktbereich ist ausgewogen, allerdings muss auch hier berücksichtigt werden, dass es zwar eine Diversifizierung bezüglich der Produkte gibt, eine Diversifizierung bezüglich des Ausgangsmaterials aber nicht stattfindet. Denn das sind die Bäume. Allerdings ist man dabei, mit der Windenergie ein zweites Standbein aufzubauen. Dieser Bereich fällt aktuell allerdings noch kaum ins Gewicht, könnte sich aber durchaus schnell ändern.

Qualitäts-Check

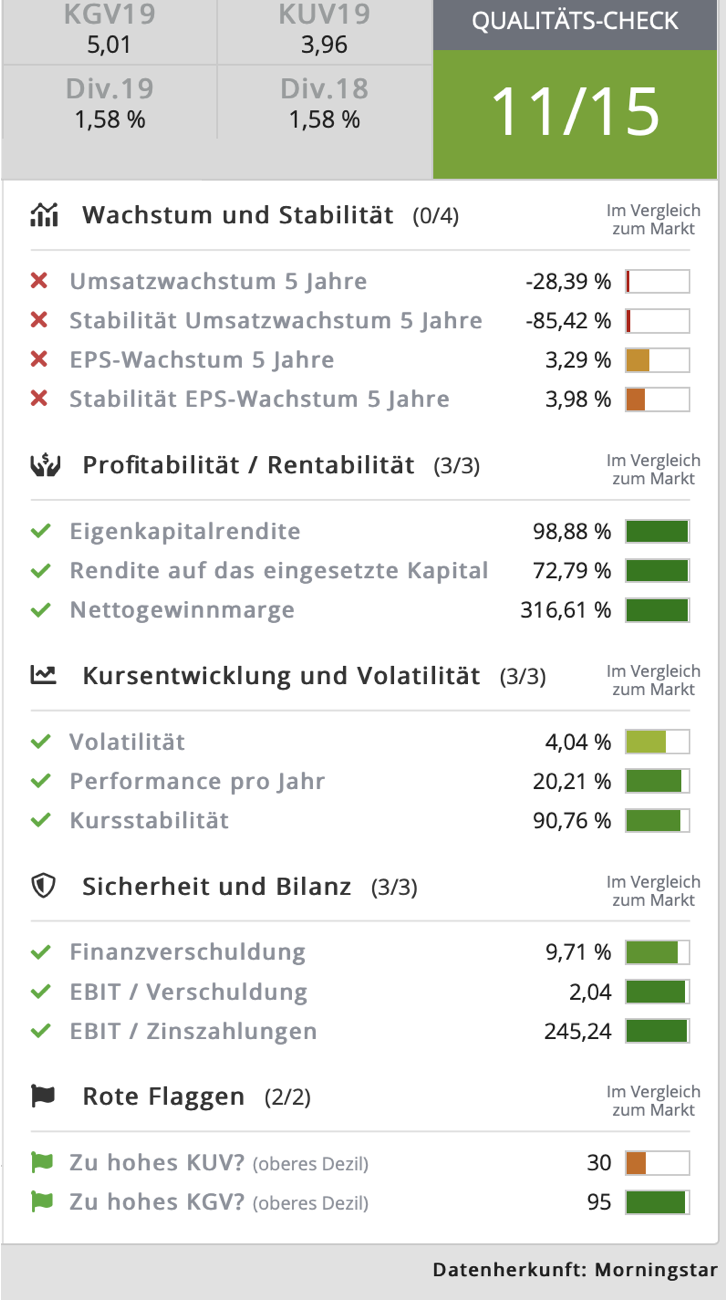

Durch den Spin-Off in 2017 sind die Zahlen der letzten 10 Jahre verzerrt, wodurch sich eine Bewertung anhand eines Scoringsystems nur bedingt anbietet. Im Falle unseres Qualitäts-Check sind hier die beiden Punkte Wachstum und Profitabilität nicht anwendbar. Die letzten Jahre war das Wachstum nicht negativ, wie es im Score den Anschein hat. Auf Sicht der letzten zwei Jahre konnte der Umsatz um durchschnittlich 10% gesteigert werden, während das EBITDA um durchschnittlich 20% gesteigert werden konnte. Die Eigenkapitalrendite lag im letzten Jahr bei 22%, das ROCE bei 12%. Da der Wettbewerb in der Branche stark ist, könnte sich dies grundsätzlich auf die operative Marge auswirken. Allerdings sah die operative Marge in den letzten Jahren recht ordentlich aus. In 2019 betrug sie 18,9 % und damit wesentlich mehr als bei den Konkurrenten. Bei Stora Enso lag sie z.B. bei 12,9 %. Wenngleich die Kursentwicklung bei allen Wettbewerbern etwa gleich verläuft, so konnte dennoch SCA alle Konkurrenten klar outperformen. Die Bilanz des Unternehmens ist solide und die Eigenkapitalquote ist mit knapp 70 % sehr hoch. Dabei ist noch zu erwähnen, dass das Unternehmen ein sehr stabiler Dividendenzahler ist. Rechnet man den Spin-Off mit ein und teilt die Dividende anteilsmäßig auf die Unternehmen auf, dann sieht man, dass die Dividende die letzten zehn Jahre stets erhöht wurde. Für 2020 wird eine Dividende von 2,0 SEK erwartet.

SCA Qualitäts-Check; Quelle: TraderFox

SCA Qualitäts-Check; Quelle: TraderFox

Wachstumsaussichten

Durch eine breite Produktdiversifikation stehen die Wachstumschancen für das Unternehmen gut. Dabei hat die COVID-19 Krise das Unternehmen kaum belastet. So betrug der Umsatzrückgang im ersten Quartal gegenüber zum Vorjahr lediglich 6%, wofür vor allem die Kraftliner-Produktion verantwortlich war. Langfristig gesehen dürfte das Wachstum bei SCA, wenngleich auch langsam, weitergehen. Dabei wird das Wachstum von mehreren Faktoren getrieben. Einerseits ist da der zunehmende E-Commerce, der die Nachfrage nach Verpackungsmaterialien weiter antreiben dürfte. Zudem konnte in den letzten fünf Jahren die Nachfrage im Hygienebereich um mehr als 40% zulegen. Laut Unternehmen wird sich die Entwicklung auch in den nächsten Jahren fortsetzen. Ein höheres Waldwachstum wird in den nächsten Jahren eine gesteigerte jährliche Holzernte ermöglichen. Schrittweise soll die Ernte von 2020 bis 2025 insgesamt um mehr als 25% gesteigert werden. Außerdem bieten die Forstanlagen von SCA ausgezeichnete Möglichkeiten, neue Geschäftsfelder im Bereich der erneuerbaren Energien zu erschließen, wo Nebenprodukte aus dem Wald die Rohstoffe liefern. SCA betreibt inzwischen intensive Entwicklungsarbeit in den Bereichen Biokraftstoffe, grüne Chemikalien und Windkraft und erforscht verschiedene Formen der Partnerschaft in diesen Bereichen.

Kursentwicklung

Werfen wir nun noch einen Blick auf den Chart, welcher in Schwedischen Kronen angezeigt wird. Wie zu sehen, befindet sich die Aktie in einem intakten langjährigen Aufwärtstrend. Notierte sie Anfang 2012 bei etwa 16 SEK, stieg sie bis jetzt auf 120 SEK, wobei damit das Allzeithoch markiert wurde. Die letzten Tage hat eine gesunde Konsolidierung eingesetzt, die im Langfristchart allerdings kaum auffällt. Auf den ersten Blick konnte die Aktie zwar keine so gute Performance hinlegen wie Nibe, stieg sie die letzten neun Jahre ja nur um etwa 900%. Doch sieht man sich den volladjustierten Chart an, der alle Dividenden miteinbezieht, dann stünde die Aktie immerhin auch schon bei 350 SEK.

Quelle: TraderFox

Quelle: TraderFox

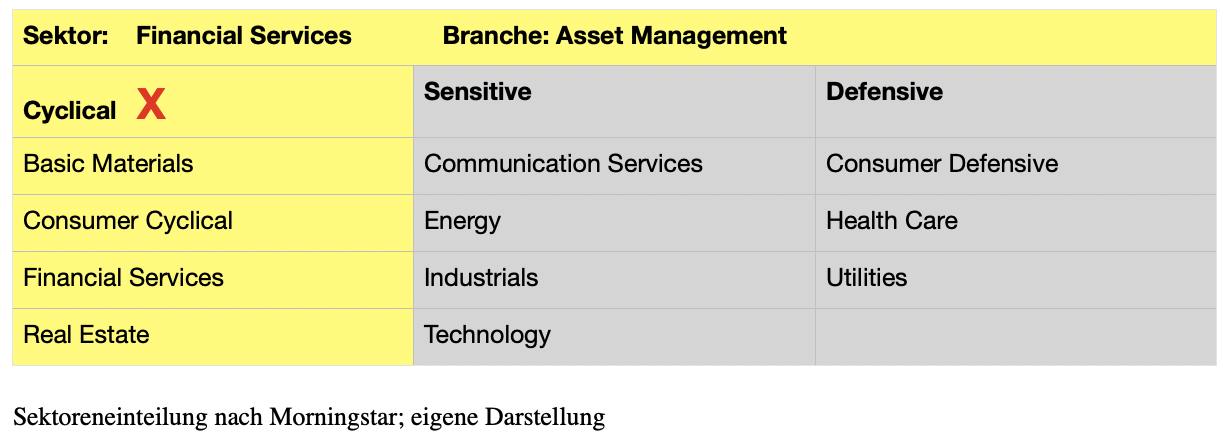

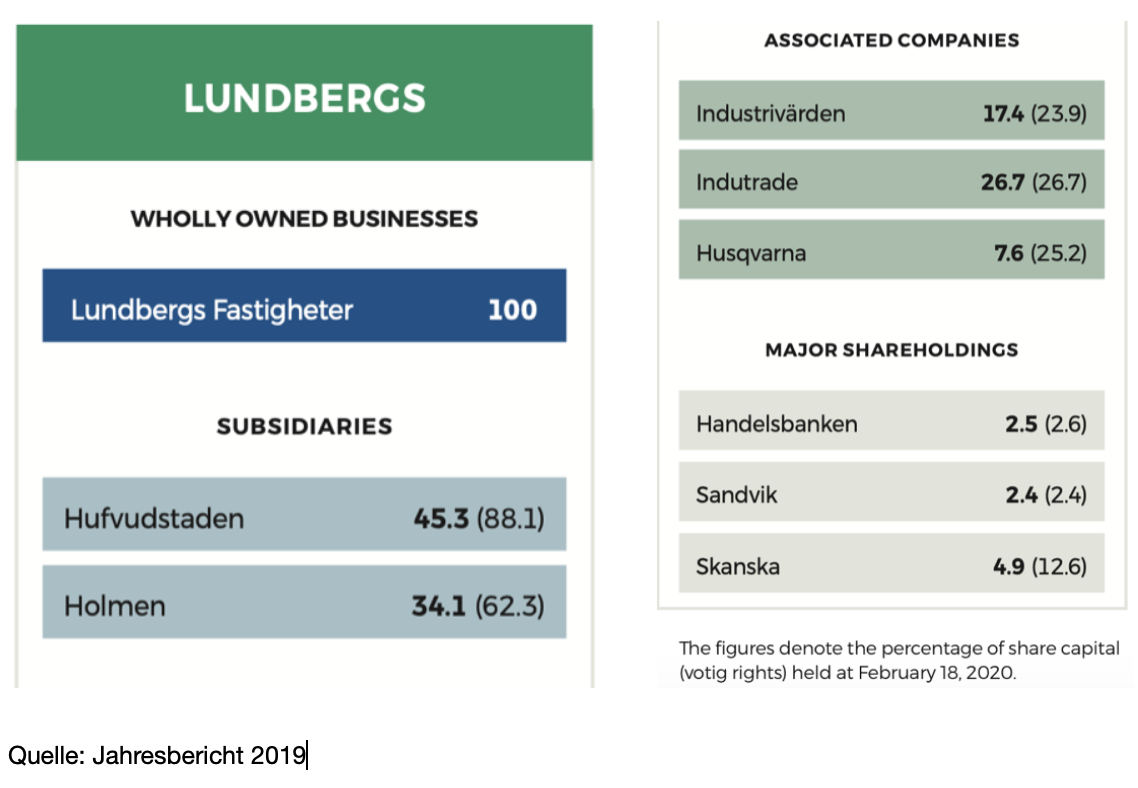

LE Lundbergfoeretagen AB (LUND-B) ist eine Investmentgesellschaft, die eine Reihe von Unternehmen auf der Grundlage langfristiger, aktiver Eigentümerschaft verwaltet und betreut. Das Vermögensportfolio umfasst die hundertprozentige Immobiliengesellschaft Lundbergs Fastigheter, die börsennotierten Tochtergesellschaften Hufvudstaden und Holmen. Darüber hinaus hält die Gesellschaft wesentliche Beteiligungen u.a. an den Unternehmen Industrivärden, Indutrade und Husqvarna. Lundberg verfolgt dabei das Ziel, eine Rendite, die wesentlich den Gewinn einer risikolosen verzinslichen Investition übersteigt, auf das investierte Kapital zu generieren und das bei hoher Qualität, risikoarm und ausgewogen. Der Hauptsitz der Gesellschaft befindet sich in Stockholm. Das Unternehmen hat aktuell eine Marktkapitalisierung von 105 Mrd. SEK (10 Mrd. Euro) und gehört dem Sektor "Financial Services" und der Branche "Asset Management" an.

Segmente

Ursprünglich konzentrierte sich Lundbergs auf den Bau von Wohnhäusern, aber im Laufe der Jahre hat sich das Unternehmen von einem Bauunternehmen zu einer Investmentgesellschaft mit den verschiedensten Beteiligungen entwickelt. Dabei geht es dem Unternehmen um einen langfristigen Ansatz hinsichtlich des Eigentums und investiert in Immobilien und börsennotierte Unternehmen. Der Immobilienbereich ist dabei mit 34% relativ hoch gewichtet und wird durch Hufvudstaden und Fastigheter repräsentiert. Die restlichen 66% entfallen auf börsennotierte Unternehmen außerhalb des Immobiliensektors. Dabei ist zu sehen, dass sich das Vermögen auf einige wenige große Unternehmen konzentriert, darunter Holmen und Handelsbanken. Dabei liegt der Aquisitionswert der Unternehmen (ohne Fastigheter) bei 32 Mrd. SEK und der aktuelle Markwert (ohne Fastigheter) bei 87 Mrd. SEK bzw. bei 97 Mrd. SEK mit Fastigheter.

Qualitäts-Check

Wie ich bereits schon bei der Vorstellung von Berkshire Hathaway angemerkt habe, sind bei Investmentgesellschaften die fundamentalen Kennzahlen wie z.B. Umsatz und Gewinn zweitrangig, da sie u.a. beständig durch Beteiligungszukäufe und Verkäufe verzerrt werden. Dennoch will ich der Übersichtlichkeit halber, die grundlegenden Kennzahlen anhand des Qualitäts-Checks aufzeigen. Neben der Eigenkapitalrendite, die im letzten Jahr bei 11% lag, was für eine konservativ ausgerichtete Investmentgesellschaft, durchaus in Ordnung ist, ist auf die Qualität der Anlagen zu achten und darauf zu schauen, wie diese finanziert sind. Bei Lundbergs sind die zum größten Teil über das Eigenkapital finanziert, was positiv zu werten ist. Das Eigenkapital liegt aktuell bei etwa 90 Mrd. SEK und konnte seit 2010 verdreifacht werden. Dabei ist an diesem Wachstum gut zu sehen, dass sich die getätigten Investitionen so richtig auszahlen. Zudem zeichnet sich das Unternehmen durch eine klare Führung aus. Dass eine Schlüsselvoraussetzung bei den Investitionen Langfristigkeit bedeutet, finde ich persönlich ebenfalls sehr positiv. Eine Bewertung des Unternehmens klappt am Besten über das Kurs-Buchwert-Verhältnis. In den letzten sechs Jahren lag dies zwischen 1,0 und 1,5. Aktuell liegt es bei 1,08, was auf eine Unterbewertung hinweist.

Qualitäts-Check; Quelle: TraderFox

Qualitäts-Check; Quelle: TraderFox

Wachstumsaussichten

Gut zu wissen ist, dass der CEO des Unternehmens, Fredrik Lundberg 42,5% der Aktien besitzt. Seine beiden Töchter, die ebenfalls aktiv im Unternehmen mitarbeiten, besitzen jeweils 14% der Anteile. Somit befinden sich mehr als zwei Drittel der Aktien in der Hand der Familie Lundberg, wobei mehr als 90% der Stimmrechtsanteile in Familienhand liegen und die Familie somit die alleinige strategische Führung inne hat.

Die Aktie steigt natürlich vor allem dann, wenn die Geschäfte der Beteiligungen gut laufen. Dabei ist das Immobiliengeschäft wichtig. Mit Fastigheter und Hufvudstaden, die vor allem in stark wachsenden Großstädten wie Stockholm Wohn- und Geschäftsobjekte verwalten, profitiert das Unternehmen insbesondere von der zunehmenden Urbanisierung und steigenden Immobilienpreisen, die wohl auch in den nächsten Jahren weiter zulegen dürften. Zudem besitzt das Unternehmen ja große Anteile an Holmen. Dabei ist Holmen ein unmittelbarer Konkurrent der eben besprochenen SCA. Die positiven Wachstumsaussichten, die ich gerade in Zusammenhang mit SCA angesprochen hatte, treffen so unmittelbar auch auf Holmen zu, die im Übrigen auch einen Blick wert ist. Zudem gehören alle 12 börsennotierten Unternehmen, in die Lundbergs investiert ist, zu den Branchenführern, die teils mit hohen Renditen aufwarten. Lundbergs wird, nach eigenen Aussagen, weiterhin in diese Unternehmen investieren und an deren Wachstum teilhaben.

Nun schaue ich mir noch die Kursentwicklung an:

Wie schon geschrieben, ist das Ziel des Unternehmens bei extrem niedrigem Risiko eine, über dem Marktdurchschnitt liegende Rendite zu erzielen. Dabei ist es dem Unternehmen wichtig, seinen Investoren eine stetig wachsende Dividende zu zahlen. So lag das Dividendenwachstum in den letzten 10 Jahren bei durchschnittlich 7,7% pro Jahr. In diesem Jahr liegt die Dividende bei 3,60 SEK, was einer Erhöhung um 5% entspricht.

In den letzten 10 Jahren ist die Aktie um durchschnittlich 17,9% pro Jahr gewachsen, wobei sie damit die Stockholm Stock Exchange, die eine jährliche Gesamtrendite von 12,5% pro Jahr im selben Zeitraum erzielt hat, deutlich outperformte. Das Unternehmen ist meines Erachtens für Investoren interessant, die eine langfristige Anlage mit wenig Risiken bevorzugen.

Quelle: TraderFox

Quelle: TraderFox

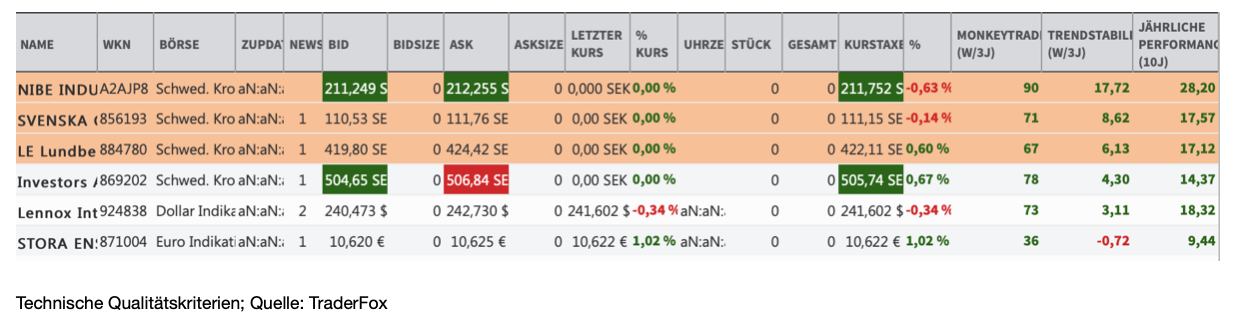

Zum Schluß zeige ich euch noch eine Liste mit technischen Qualitätskriterien, wobei ihr jeweils als Vergleich einen Konkurrenten zum vorgestellten Unternehmen sehen könnt, die meines Erachtens ebenfalls einen genaueren Blick wert sind. Je höher der Wert bei der Trendstabilität, desto stärker ist der Trend in der Aktie, wobei die drei vorgestellten Aktien einen guten Wert ausweisen. Beim Monkeytrader-Wert ist der beste Wert eine 100; so gesehen weisen auch hier unsere drei Unternehmen einen gute Bewertung auf.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit

bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch eine erfolgreiche Woche!

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Bevor ich euch heute gleich drei Unternehmen vorstelle, könnt ihr entscheiden, ob ihr den Beitrag lieber lesen wollt oder ob ihr ihn euch lieber auf You-Tube anseht.

Aktien in stabilen Aufwärtstrends, die bereits seit mehreren Jahren mit nur geringen Rücksetzern nach oben laufen und damit den Markt schlagen, bezeichnen wir als "Dauerläufer-Aktien". Dabei verwenden wir zwei Indikatoren, um solche Aktien zu finden. Mit dem Indikator "stabiles Kurswachstum" legen wir eine Regressionsgerade über den Kursverlauf. Aktien mit der kleinsten, quadratischen Abweichung zeigen stabil steigende Kursverläufe. Mit dem Indikator "Monkey-Trader" simulieren wir zufällige Käufe und Verkäufe und berechnen die Wahrscheinlichkeit, mit der ein zufällig agierender Trader Gewinne erzielt. Aktien mit hohen "Monkey-Trader-Werten" sind erfahrungsgemäß einfach zu handeln.

Aktien die seit langer Zeit nach oben laufen, machen dies nicht ohne Grund. Sie laufen nach oben, weil sie im Allgemeinen einen Wettbewerbsvorteil gegenüber ihren Konkurrenten haben. Gelingt es diesen Unternehmen ihren Wettbewerbsvorteil dauerhaft durchzusetzen, drückt sich dies im Normalfall in steigenden Umsätzen und Gewinnen und letztlich in einem steigenden Aktienkurs aus.

Gleichzeitig haben solche Unternehmen aber auch einen Nachteil. Denn was die Bewertung anbelangt, sind solche Aktien nicht günstig und werden es vermutlich auch nur selten sein. Das sollte einen Anleger aber nicht davon abhalten, sich solche Unternehmen mal genauer anzuschauen. Denn solange zumindest keine absurde Überbewertung vorliegt, können solche Dauerläufer auch weiterhin gute Renditen bringen. Vorausgesetzt natürlich, die fundamentalen Zahlen bleiben stabil.

Da in der aktuellen Liste aktuell viele schwedische Unternehmen auftauchen, habe ich mich dazu entschlossen, heute nicht nur ein Unternehmen, sondern drei Unternehmen zu besprechen. Um den zeitlichen Rahmen nicht zu sprengen, werde ich allerdings nicht so ausführlich wie sonst auf die einzelnen Unternehmen eingehen.

Um langfristig steigende Aktien zu identifizieren, haben wir bei TraderFox das Template "Dauerläufer-Aktien" in unserem Tool "AKTIEN-RANKINGS" hinterlegt. Wie ich damit interessante Unternehmen entdecke, zeige ich euch jetzt!

Vorgehensweise

Im ersten Schritt melde ich mich bei www.traderfox.de an. Dann klicke ich auf das Tool AKTIEN-RANKINGS. Grundlage dieses Tools ist die Datenbank von Morningstar. Über 15.000 in Europa und den USA gelistete Aktien können damit untersucht werden. Das Tool ist Teil des Abopaketes "TraderFox Morningstar Datenpaket" und gibt es für 19 € im Monat.

Nun gehe ich auf den Reiter "Templates" und wähle "Dauerläufer-Aktien" aus. Dann lade ich das Template. Da ja bereits alles voreingestellt ist, muss ich im Anschluss nur noch auf "scannen" drücken, und dann werden mir noch 27 von insgesamt 500 Aktien angezeigt. Auffällig ist, dass aus den Top 20 aktuell sechs Unternehmen aus Schweden zu finden sind, was ihr an der ISIN die mit SE beginnt, erkennen könnt. Die drei Unternehmen, die ich heute vorstelle sind: Nibe Industrier (Platz 5), Svenska Cellulosa (Platz 7) und LE Lundbergfoeretagen (PLatz 9).

Tipp: Screening selbst durchführen mit https://rankings.traderfox.com

Nibe Industrier B (NJBC), mit Sitz in Markaryd, wurde zwar erst 1989 gegründet, doch die Unternehmensgeschichte reicht bis ins Jahr 1949 zurück, als Christian Backers ein Patent für Rohrheiz-Elemente anmeldete. Und damit ist auch schon grob das Geschäftsfeld des Unternehmens umrissen. So entwickelt, produziert und vermarktet Nibe umweltfreundliche und energieeffiziente Lösungen für die Bereiche Heiztechnik, Klimatisierung und Wärmerückgewinnung. Dabei stattet das Unternehmen sowohl Ein- als auch Mehrfamilienhäuser, genauso wie Büro- und Geschäftsgebäude aus. Bekannt ist das Unternehmen auch für seine offensive Übernahmestrategie. So hat Nibe seit dem Jahr 2000 mehr als 30 Unternehmen akquiriert. Aktuell befinden sich mehr als 150 Marken unter dem Dach der Gesellschaft. Damit hat das Unternehmen inzwischen eine Marktkapitalisierung von 104 Mrd. SEK (10 Mrd. Euro) erreicht. Es gehört dem Sektor "Basic Materials" und der Branche "Building Materials" an.

Segmente

Die mehr als 100 unabhängigen Unternehmen, die der Nibe Group angehören, werden insgesamt auf drei Geschäftsbereiche aufgegliedert. Dabei hat das Unternehmen in 2019 insgesamt einen Umsatz von 25,34 Mrd. SEK erzielt. Mit 16,4 Mrd. SEK machte dabei das Segment "Climate Solutions" mehr als die Hälfte des Umsatzes aus. In dieses Segment fallen u.a. Wärmepumpen und Klimaanlagen, Solaranlagen und Warmwasseraufbereitungsanlagen. Dabei bietet das Unternehmen smarte und energieeffiziente Produkte an, die zu einer enormen Reduzierung der Klimabelastung durch Gebäude beitragen und zwar, ohne dass Abstriche beim Komfort gemacht werden müssen. Der zweite Bereich "Element" steht für kundenspezifische Service-Lösungen im Heizbereich, wobei auch hier der Schwerpunkt auf Nachhaltigkeit gelegt wird. Im dritten Bereich "Stoves" dreht sich alles um Kamine jeglicher Art, wobei auch hier die Energieeffizienz im Vordergrund steht, vor allem wenn alte Kamine ausgetauscht werden, macht sich dies natürlich bemerkbar. Das Unternehmen ist weltweit aktiv, erwirtschaftet aber den größten Umsatz mit 64% in Europa, wobei hiervon 23% auf die skandinavischen Länder entfallen. In Nordamerika werden aktuell 31% der Umsätze erzielt.

Qualitäts-Check

Seit 1997 hat Nibe einen durchschnittlichen jährlichen Umsatzzuwachs von knapp 18 % erzielt, bei einer stets stabilen operativen Marge zwischen 10 % und 13 %, sowie einer durchschnittlichen Eigenkapitalrendite von 17 %. Die Nettogewinnmarge ist im Check mit einem roten Kreuz versehen, da sie mit knapp 9% nicht sonderlich hoch ist. Allerdings ist diese seit 20 Jahren stabil, und so würde mich das nicht weiter stören. Das Gewinnwachstum der letzen fünf Jahre lag bei guten 15% pro Jahr. Die Gesamtrendite der Aktien belief sich seit 1997 durchschnittlich auf 23 % pro Jahr. Das ist enorm, und das schaffen zugegebenermaßen nur wenige Unternehmen. Das zweit rote Kreuz entdecken wir bei der Finanzverschuldung, weil das Unternehmen dabei schlechter abschneidet als 50% aller anderen Unternehmen. Das relativiert sich allerdings wenn man weiß, dass die Nettoverschuldung von 6,05 Mrd. SEK gerade einmal doppelt so hoch ist wie das EBIT, das in 2019 immerhin 3,04 Mrd. SEK betrug. Mit insgesamt 13 von 15 Punkten gehört Nibe nach diesem Score zu den 10% der qualitativ hochwertigsten Aktien der Welt.

Wachstumsaussichten

Nibe ist mit seinen Produkten, die zur beschleunigten Umstellung auf nachhaltige Lösungen beitragen, extrem gut positioniert. Dabei profitiert das Unternehmen stark von der Debatte um den Klimawandel, was sich in den nächsten Jahren noch verstärken dürfte. Wie im Mai bei der Vorlage der Zahlen zum ersten Quartal mitgeteilt wurde, waren die Auswirkungen von COVID-19 auf den Umsatz so gut wie nicht vorhanden. So belief sich der Umsatzzuwachs des Konzerns im ersten Quartal YoY auf 10,1 %, wovon 5,0 % aus organischem Wachstum stammen. Was dem Unternehmen zusätzlich seit Jahren in die Hände spielt ist die Tatsache, dass es mit seinen vielen Tochtergesellschaften sehr breit aufgestellt ist, und somit Schwächen in einem Segment sehr gut ausgeglichen werden können.

Im Jahr 2019 hat das Unternehmen vier strategisch wichtige Übernahmen mit einem Umsatz von knapp zwei Milliarden SEK durchgeführt. Und Nibe hat schon mitgeteilt, dass es bereits weitere Kanditen im Blick hat. Vorteilhaft ist zudem, dass die Märkte in denen sich Nibe bewegt, von starker Fragmentierung gekennzeichnet sind, weshalb es hier gute Chancen für eine weitere Konsolidierung gibt.

Weitere Trends von denen Nibe profitiert, ist das Bevölkerungswachstum und die Urbanisierung. Einerseits bietet das Unternehmen ja nachhaltigen Lösungen für alle Arten von Gebäuden, doch Nibe ist auch im Transportsektor bestens positioniert und wartet kontinuierlich mit neuen Lösungen in Punkto Energieoptimierung und Steuerung Im Bereich Schienen- und Straßenverkehr auf. Diesbezüglich bin ich der Ansicht, dass es für Nibe sowohl organisch als auch durch Übernahmen noch großes Wachstumspotential gibt.

Nun schaue ich mir noch die Kursentwicklung an:

Die B-Aktie von Nibe ist an der NASDAQ Nordic in Stockholm gelistet und hat eine Zweitnotierung an der Swiss Exchange in Zürich. Die Aktie kennt seit 2009 nur einen Weg, nämlich den nach oben. Unter Einbezug von mehreren Aktiensplits, wobei der letzte in 2016 durchgeführt wurde, konnte der Aktienkurs der Nibe-Aktie seit 2009 um sagenhafte 3000% zulegen, wobei hier noch nicht einmal die Dividende, die zwar mit 0,7% niedrig ist, aber immerhin seit 22 Jahren bezahlt wird, miteingerechnet ist. Die Aktie notiert am Allzeithoch und ist meines Erachtens für langfristig orientierte Anleger durchaus einen Blick wert.

Quelle: TraderFoxSvenska Cellulosa (SCA) wurde 1929 gegründet, indem der schwedische Finanzier Ivar Kreuger zehn schwedische Forstunternehmen zu einer einzigen Gruppe zusammenführte. Seitdem hatte sich Svenska Cellulosa (SCA) von einem reinen Forstunternehmen zu einem Unternehmen entwickelt, das auch Körperpflege- und Hygieneprodukte anbietet. Im Jahr 2017 wurde die SCA-Gruppe allerdings in zwei börsennotierte Unternehmen aufgeteilt: Zum Einen in Essity als Hygiene- und Gesundheitsunternehmen, mit so bekannten Marken wie z.B. Tempo. Und zum Anderen in Svenska Cellulosa, das inzwischen der größte Waldbesitzer Europas ist und 2,6 Mio. Hektar Wald besitzt. Wie auch bei Nibe handelt es sich auch bei Svenska Cellulosa um ein grünes Unternehmen, das großen Wert auf nachhaltige Forstwirtschaft legt und das seit 2015 auch im Dow Jones Sustainability World Index enthalten ist. SCA hat aktuell eine Marktkapitalisierung von 77,68 Mrd. SEK (8,47 Mrd. Euro) und gehört dem Sektor "Basic Materials" und der Branche "Lumber & Wood Production" an.

Segmente

SCA hat in 2019 einen Gesamtumsatz von 19,59 Mrd. SEK erwirtschaftet. Wie unten zu sehen, ist der Hauptmarkt in Europa (81%) zu finden. Der zweitgrößte Markt liegt mit 12% in Asien. Die geografische Diversifikation ist somit nicht allzu stark ausgeprägt. Allerdings betrug das Wachstum im Asiengeschäft im letzten Jahr immerhin 30%.

Der Bereich Rohholz (Forest) trug in 2019 mit 26 % zum Gesamtumsatz bei, wobei hierzu der Verkauf von Holz in seinen verschiedenen Rohzuständen zählt.

Der Bereich Holzprodukte (Wood) erzielte 24% der Umsätze. Darunter fallen Baumaterialien bzw. verarbeitetes Holz für Großhändler und die Industrie.

Im Bereich Zellstoffe (Pulp) wurden in 2019 16 % des Umsatzes erzielt. Dabei ist das Material Hauptbestandteil u.a. von Taschentüchern, Verpackungen und Hygieneartikeln. Durch die Modernisierung der Zellstofffabrik in Östrund, konnte der Umsatz zum Vorjahr um beachtliche 30% gesteigert werden.

Der größte Umsatz wurde allerdings mit Papier (Paper) erzielt, worunter vor allem die Produktion von Kraftlinern fällt, welches u.a. als Deckenpapier für Pappe und Publikationspapier u.a. für Zeitschriften verwendet wird.

Die Diversifikation im Produktbereich ist ausgewogen, allerdings muss auch hier berücksichtigt werden, dass es zwar eine Diversifizierung bezüglich der Produkte gibt, eine Diversifizierung bezüglich des Ausgangsmaterials aber nicht stattfindet. Denn das sind die Bäume. Allerdings ist man dabei, mit der Windenergie ein zweites Standbein aufzubauen. Dieser Bereich fällt aktuell allerdings noch kaum ins Gewicht, könnte sich aber durchaus schnell ändern.

Qualitäts-Check

Durch den Spin-Off in 2017 sind die Zahlen der letzten 10 Jahre verzerrt, wodurch sich eine Bewertung anhand eines Scoringsystems nur bedingt anbietet. Im Falle unseres Qualitäts-Check sind hier die beiden Punkte Wachstum und Profitabilität nicht anwendbar. Die letzten Jahre war das Wachstum nicht negativ, wie es im Score den Anschein hat. Auf Sicht der letzten zwei Jahre konnte der Umsatz um durchschnittlich 10% gesteigert werden, während das EBITDA um durchschnittlich 20% gesteigert werden konnte. Die Eigenkapitalrendite lag im letzten Jahr bei 22%, das ROCE bei 12%. Da der Wettbewerb in der Branche stark ist, könnte sich dies grundsätzlich auf die operative Marge auswirken. Allerdings sah die operative Marge in den letzten Jahren recht ordentlich aus. In 2019 betrug sie 18,9 % und damit wesentlich mehr als bei den Konkurrenten. Bei Stora Enso lag sie z.B. bei 12,9 %. Wenngleich die Kursentwicklung bei allen Wettbewerbern etwa gleich verläuft, so konnte dennoch SCA alle Konkurrenten klar outperformen. Die Bilanz des Unternehmens ist solide und die Eigenkapitalquote ist mit knapp 70 % sehr hoch. Dabei ist noch zu erwähnen, dass das Unternehmen ein sehr stabiler Dividendenzahler ist. Rechnet man den Spin-Off mit ein und teilt die Dividende anteilsmäßig auf die Unternehmen auf, dann sieht man, dass die Dividende die letzten zehn Jahre stets erhöht wurde. Für 2020 wird eine Dividende von 2,0 SEK erwartet.

SCA Qualitäts-Check; Quelle: TraderFoxWachstumsaussichten

Durch eine breite Produktdiversifikation stehen die Wachstumschancen für das Unternehmen gut. Dabei hat die COVID-19 Krise das Unternehmen kaum belastet. So betrug der Umsatzrückgang im ersten Quartal gegenüber zum Vorjahr lediglich 6%, wofür vor allem die Kraftliner-Produktion verantwortlich war. Langfristig gesehen dürfte das Wachstum bei SCA, wenngleich auch langsam, weitergehen. Dabei wird das Wachstum von mehreren Faktoren getrieben. Einerseits ist da der zunehmende E-Commerce, der die Nachfrage nach Verpackungsmaterialien weiter antreiben dürfte. Zudem konnte in den letzten fünf Jahren die Nachfrage im Hygienebereich um mehr als 40% zulegen. Laut Unternehmen wird sich die Entwicklung auch in den nächsten Jahren fortsetzen. Ein höheres Waldwachstum wird in den nächsten Jahren eine gesteigerte jährliche Holzernte ermöglichen. Schrittweise soll die Ernte von 2020 bis 2025 insgesamt um mehr als 25% gesteigert werden. Außerdem bieten die Forstanlagen von SCA ausgezeichnete Möglichkeiten, neue Geschäftsfelder im Bereich der erneuerbaren Energien zu erschließen, wo Nebenprodukte aus dem Wald die Rohstoffe liefern. SCA betreibt inzwischen intensive Entwicklungsarbeit in den Bereichen Biokraftstoffe, grüne Chemikalien und Windkraft und erforscht verschiedene Formen der Partnerschaft in diesen Bereichen.

Kursentwicklung

Werfen wir nun noch einen Blick auf den Chart, welcher in Schwedischen Kronen angezeigt wird. Wie zu sehen, befindet sich die Aktie in einem intakten langjährigen Aufwärtstrend. Notierte sie Anfang 2012 bei etwa 16 SEK, stieg sie bis jetzt auf 120 SEK, wobei damit das Allzeithoch markiert wurde. Die letzten Tage hat eine gesunde Konsolidierung eingesetzt, die im Langfristchart allerdings kaum auffällt. Auf den ersten Blick konnte die Aktie zwar keine so gute Performance hinlegen wie Nibe, stieg sie die letzten neun Jahre ja nur um etwa 900%. Doch sieht man sich den volladjustierten Chart an, der alle Dividenden miteinbezieht, dann stünde die Aktie immerhin auch schon bei 350 SEK.

Quelle: TraderFoxLE Lundbergfoeretagen AB (LUND-B) ist eine Investmentgesellschaft, die eine Reihe von Unternehmen auf der Grundlage langfristiger, aktiver Eigentümerschaft verwaltet und betreut. Das Vermögensportfolio umfasst die hundertprozentige Immobiliengesellschaft Lundbergs Fastigheter, die börsennotierten Tochtergesellschaften Hufvudstaden und Holmen. Darüber hinaus hält die Gesellschaft wesentliche Beteiligungen u.a. an den Unternehmen Industrivärden, Indutrade und Husqvarna. Lundberg verfolgt dabei das Ziel, eine Rendite, die wesentlich den Gewinn einer risikolosen verzinslichen Investition übersteigt, auf das investierte Kapital zu generieren und das bei hoher Qualität, risikoarm und ausgewogen. Der Hauptsitz der Gesellschaft befindet sich in Stockholm. Das Unternehmen hat aktuell eine Marktkapitalisierung von 105 Mrd. SEK (10 Mrd. Euro) und gehört dem Sektor "Financial Services" und der Branche "Asset Management" an.

Segmente

Ursprünglich konzentrierte sich Lundbergs auf den Bau von Wohnhäusern, aber im Laufe der Jahre hat sich das Unternehmen von einem Bauunternehmen zu einer Investmentgesellschaft mit den verschiedensten Beteiligungen entwickelt. Dabei geht es dem Unternehmen um einen langfristigen Ansatz hinsichtlich des Eigentums und investiert in Immobilien und börsennotierte Unternehmen. Der Immobilienbereich ist dabei mit 34% relativ hoch gewichtet und wird durch Hufvudstaden und Fastigheter repräsentiert. Die restlichen 66% entfallen auf börsennotierte Unternehmen außerhalb des Immobiliensektors. Dabei ist zu sehen, dass sich das Vermögen auf einige wenige große Unternehmen konzentriert, darunter Holmen und Handelsbanken. Dabei liegt der Aquisitionswert der Unternehmen (ohne Fastigheter) bei 32 Mrd. SEK und der aktuelle Markwert (ohne Fastigheter) bei 87 Mrd. SEK bzw. bei 97 Mrd. SEK mit Fastigheter.

Qualitäts-Check

Wie ich bereits schon bei der Vorstellung von Berkshire Hathaway angemerkt habe, sind bei Investmentgesellschaften die fundamentalen Kennzahlen wie z.B. Umsatz und Gewinn zweitrangig, da sie u.a. beständig durch Beteiligungszukäufe und Verkäufe verzerrt werden. Dennoch will ich der Übersichtlichkeit halber, die grundlegenden Kennzahlen anhand des Qualitäts-Checks aufzeigen. Neben der Eigenkapitalrendite, die im letzten Jahr bei 11% lag, was für eine konservativ ausgerichtete Investmentgesellschaft, durchaus in Ordnung ist, ist auf die Qualität der Anlagen zu achten und darauf zu schauen, wie diese finanziert sind. Bei Lundbergs sind die zum größten Teil über das Eigenkapital finanziert, was positiv zu werten ist. Das Eigenkapital liegt aktuell bei etwa 90 Mrd. SEK und konnte seit 2010 verdreifacht werden. Dabei ist an diesem Wachstum gut zu sehen, dass sich die getätigten Investitionen so richtig auszahlen. Zudem zeichnet sich das Unternehmen durch eine klare Führung aus. Dass eine Schlüsselvoraussetzung bei den Investitionen Langfristigkeit bedeutet, finde ich persönlich ebenfalls sehr positiv. Eine Bewertung des Unternehmens klappt am Besten über das Kurs-Buchwert-Verhältnis. In den letzten sechs Jahren lag dies zwischen 1,0 und 1,5. Aktuell liegt es bei 1,08, was auf eine Unterbewertung hinweist.

Qualitäts-Check; Quelle: TraderFoxWachstumsaussichten

Gut zu wissen ist, dass der CEO des Unternehmens, Fredrik Lundberg 42,5% der Aktien besitzt. Seine beiden Töchter, die ebenfalls aktiv im Unternehmen mitarbeiten, besitzen jeweils 14% der Anteile. Somit befinden sich mehr als zwei Drittel der Aktien in der Hand der Familie Lundberg, wobei mehr als 90% der Stimmrechtsanteile in Familienhand liegen und die Familie somit die alleinige strategische Führung inne hat.

Die Aktie steigt natürlich vor allem dann, wenn die Geschäfte der Beteiligungen gut laufen. Dabei ist das Immobiliengeschäft wichtig. Mit Fastigheter und Hufvudstaden, die vor allem in stark wachsenden Großstädten wie Stockholm Wohn- und Geschäftsobjekte verwalten, profitiert das Unternehmen insbesondere von der zunehmenden Urbanisierung und steigenden Immobilienpreisen, die wohl auch in den nächsten Jahren weiter zulegen dürften. Zudem besitzt das Unternehmen ja große Anteile an Holmen. Dabei ist Holmen ein unmittelbarer Konkurrent der eben besprochenen SCA. Die positiven Wachstumsaussichten, die ich gerade in Zusammenhang mit SCA angesprochen hatte, treffen so unmittelbar auch auf Holmen zu, die im Übrigen auch einen Blick wert ist. Zudem gehören alle 12 börsennotierten Unternehmen, in die Lundbergs investiert ist, zu den Branchenführern, die teils mit hohen Renditen aufwarten. Lundbergs wird, nach eigenen Aussagen, weiterhin in diese Unternehmen investieren und an deren Wachstum teilhaben.

Nun schaue ich mir noch die Kursentwicklung an:

Wie schon geschrieben, ist das Ziel des Unternehmens bei extrem niedrigem Risiko eine, über dem Marktdurchschnitt liegende Rendite zu erzielen. Dabei ist es dem Unternehmen wichtig, seinen Investoren eine stetig wachsende Dividende zu zahlen. So lag das Dividendenwachstum in den letzten 10 Jahren bei durchschnittlich 7,7% pro Jahr. In diesem Jahr liegt die Dividende bei 3,60 SEK, was einer Erhöhung um 5% entspricht.

In den letzten 10 Jahren ist die Aktie um durchschnittlich 17,9% pro Jahr gewachsen, wobei sie damit die Stockholm Stock Exchange, die eine jährliche Gesamtrendite von 12,5% pro Jahr im selben Zeitraum erzielt hat, deutlich outperformte. Das Unternehmen ist meines Erachtens für Investoren interessant, die eine langfristige Anlage mit wenig Risiken bevorzugen.

Quelle: TraderFoxZum Schluß zeige ich euch noch eine Liste mit technischen Qualitätskriterien, wobei ihr jeweils als Vergleich einen Konkurrenten zum vorgestellten Unternehmen sehen könnt, die meines Erachtens ebenfalls einen genaueren Blick wert sind. Je höher der Wert bei der Trendstabilität, desto stärker ist der Trend in der Aktie, wobei die drei vorgestellten Aktien einen guten Wert ausweisen. Beim Monkeytrader-Wert ist der beste Wert eine 100; so gesehen weisen auch hier unsere drei Unternehmen einen gute Bewertung auf.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit

bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch eine erfolgreiche Woche!

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com