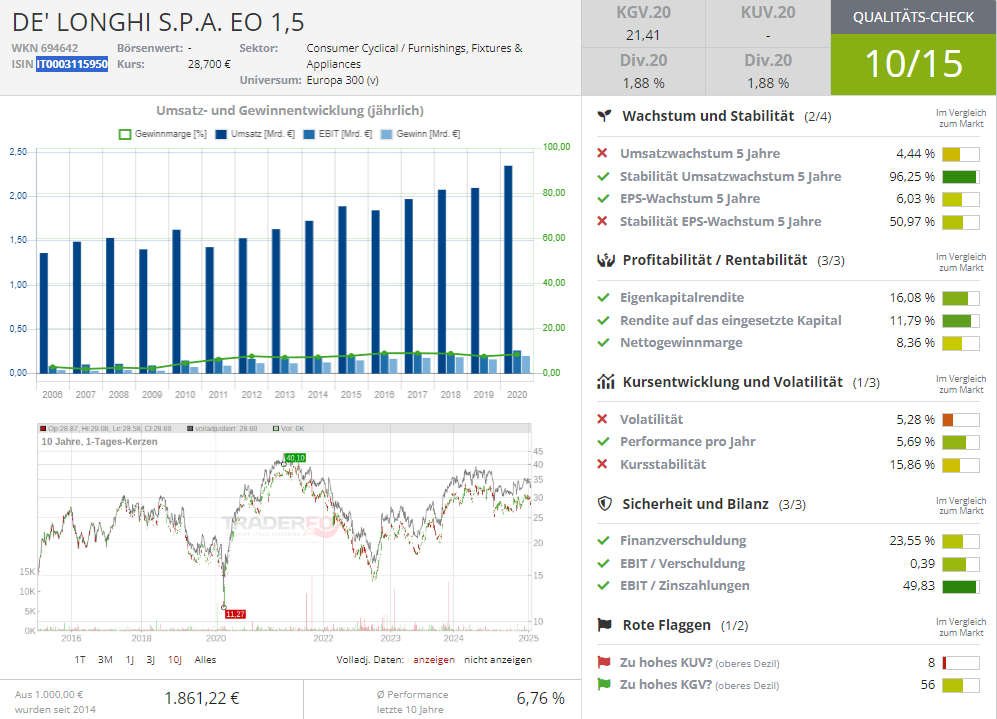

DeLonghi [WKN: 694642, ISIN: IT0003115950] hat laut Focus Money (Ausgabe 04/2025) mit Espressomaschinen für Privathaushalte und Kaffeebars die Küchen und Cafés erobert und sich als Kultmarke für das beliebte Heißgetränk etabliert – nicht zuletzt dann dem Hollywoodstar Brad Pitt als Werbeträger. In den kommenden Jahren dürften auch die Aktionäre des italienischen Unternehmens in den Genuss steigender Kurse kommen.

Im 3. Quartal habe man mit einem Umsatzplus von 14 % auf 805,5 Mio. Euro bereits beobachten können, dass das Geschäft an Fahrt aufgenommen habe. Die vorläufigen Zahlen am 28. Januar für das Geschäftsjahr 2024 dürften den Trend bestätigen.

Jahresprognose für 2024 angehoben

Im 3. Quartal habe DeLonghi den bereinigten operativen Gewinn (EBITDA) um 24,9 % auf 131,1 Mio. Euro verbessern können. Die Jahresprognose habe Konzernchef Fabio DeLonghi zugleich von 500 bis 530 auf 540 bis 550 Mio. Euro angehoben.

Der Konzerngewinn dürfe sich laut Analystenkonsens auf mehr als 300 Mio. Euro für 2024 belaufen. Verglichen mit dem Jahr 2023 käme das einem Anstieg um über 20 % gleich. In den kommenden zwei Jahren sei von einem Zuwachs von gut 10 % aufzugehen.

Jetzt würden sich die Übernahmen der letzten drei Jahre für DeLonghi amortisieren. 2021 habe man den Schweizer Hersteller von Kaffeevollautomaten Eversys gekauft. Ende 2023 habe man die Florentiner Traditionsmarke La Marzocco komplett übernommen.

Das Geschäft des weltweit führenden Herstellers von halb automatischen Espressomaschinen für Profi-Baristas sowie das Luxussegment seien mit dem Geschäft von Eversys in eine eigene Tochterfirma ausgegliedert worden.

Höhere Margen in den kommenden Jahren angestrebt

Mit den speziellen Kompetenzen der drei Marken plane DeLonghi, in den kommenden Jahren reichlich Synergien in den verschiedenen Zielmärkten zu realisieren.

Mit dem Kaffeemaschinengeschäft erziele DeLonghi derzeit nahezu zwei Drittel des Konzernumsatzes. Mit Küchengeräten, Haushaltsreinigern und tragbaren Heizgeräten de Marken Kenwood und Braun werde der Produktmix derzeit abgerundet.

Für die kommenden Jahre gehe die Geschäftsleitung davon aus, dass die Kombination eines sinkenden Inflationsdrucks und höhere Verkaufszahlen bei höherpreisigen Produkten für eine kontinuierlich steigende Marge sorgen dürfte.

Zeichne sich diese Entwicklung mit den Zahlen für die nächsten Quartale ab, denn könne sich der Aufwärtstrend der Aktie aus den letzten Monaten beschleunigen, zumal der Titel im historischen Vergleich mit einem 2025er-KGV von 13,6 günstig bewertet sei.

Als verlässlicher Dividendenzahler wisse DeLonghi derzeit mit einer Rendite von rund 3 % ebenfalls zu überzeugen. Der Konzern schütte regelmäßig rund 40 % des Konzerngewinns an die Anteileigner aus. Focus Money rät mit einem Kursziel von 42 Euro zum Kauf (45 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!