In einer Welt, in der viele Menschen träumen, früher in den Ruhestand zu gehen, gibt es ein Konzept, das unter der "4-Prozent-Regel" oder der "4 percent Safe Withdrawal Rate" (kurz SWR) bekannt ist. Für all diejenigen, die noch nicht vertraut mit dem Konzept sind, möchte ich zunächst die sichere Auszahlungsrate definieren: Die "Safe Withdrawal Rate" ist die maximale Rate (Geldbetrag), die (den) Sie jedes Jahr vom Portfoliowert entnehmen können, ohne dass Ihnen zu Lebzeiten das Geld ausgeht bzw. ohne dass sich großartig der Wert Ihrer Anlage minimiert. Klingt das nicht einfach und nett? Aber viele Menschen halten es für unvorhersehbar, sich an so einer Regel festzunageln. Doch wie kam man eigentlich auf die 4-Prozent-Regel und warum kann sie ein guter Anhaltspunkt sein?

Ursprung der Regel

Die 4-Prozent-Regel geht auf eine Veröffentlichung im Jahr 1998 mit dem Titel: "Retirement Savings: Choosing a Withdrawal Rate that is Sustainable." Das Paper wurde von drei Finanzprofessoren der Trinity University verfasst. Die Studie besagt grundsätzlich, dass man mit einem diversifizierten Aktien- und Anleihen-Portfolio über einen Zeitraum von 30 Jahren in jedem Jahr 4 Prozent des Anfangswertes entnehmen kann, bei gleichzeitig sehr geringem Risiko vorzeitig das Vermögen vollständig aufzubrauchen. Auch hat die Studie gezeigt: Wird der Entnahmebetrag um eine jährlich angepasste Inflation bereinigt, ist das Risiko eines vorzeitigen vollständigen Vermögens-Verbrauchs immer noch tendenziell recht gering.

Doch wichtige Dinge bei der Studie sollten sorgfältig beachtet werden. Warum? In der Studie wurde immer nur der Zeitraum "30 Jahre" und nicht ein ganzes Leben lang definiert. Außerdem besteht immer ein kleines Restrisiko, dass das Vermögen doch innerhalb von 30 Jahren aufgebraucht werde. In vielen Foren wird missverständlicher Weise dieses Wissen ungeprüft weitergegeben und übernommen mit der These, dass die 4-Prozent-Regel niemals versagt und für jeden x-beliebig langen Zeitraum anwendbar ist. Anders ausgedrückt wird oft verwendet: Wer das 25-fache der eigenen jährlichen Ausgaben gespart hat, ist anschließend finanziell frei. Ich möchte an dieser Stelle betonen, dass diese Annahme ausreichen kann, letztendlich aber viel mehr Faktoren berücksichtigt werden müssen.

Ergebnisse der Trinity Studie

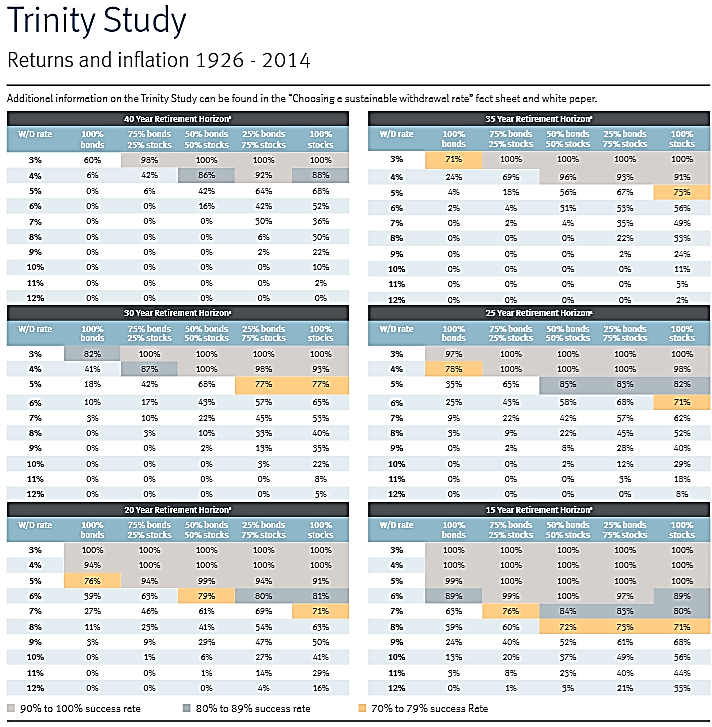

Ich möchte Ihnen zuerst die Parameter und konkreten Annahmen nennen, die es zu berücksichtigen gibt. Tatsächlich wurden in unserem Beispiel die Aktienrenditen des markbreiten S&P 500 sowie Anleiherenditen der 20-Jahre laufenden US-Staatsanleihen über einen Zeitraum von 1926 bis 1995 evaluiert. Außerdem wurden diese um reale Markdaten bis 2014 ergänzt, um einen Anlagehorizont von 35 und 40 Jahren einzuschließen. Die Professoren untersuchten fünf mögliche Asset-Allokationen – von 100 Prozent Anleihequote bis 100 Prozent Aktienquote – um die Auswirkungen inflationsbereinigter Erstentnahmen zwischen 3 und 12 Prozent zu bewerten. Somit wurden 50 hypothetische Portfolios für jeden während der Studie verwendeten Ruhestandshorizont erstellt. Wie kommt man darauf? Ganz einfach: Fünf verschiedene Asset-Allokationen mal die Anzahl der zehn verschiedenen Auszahlungsprozentsätze (3-12 Prozent).

Quelle: https://www.rbcwm-usa.com/resources/file-687839.pdf

Die Trinity Studie berücksichtigt auch die Weltwirtschaftskrise. Das finde ich persönlich schon mal sehr gut, da dann die Entnahmerate automatisch so eingestellt ist, dass sie auch die größte Krise aller Zeiten überstehen kann. Ebenfalls verwendet die Trinity Studie die Inflation. Dadurch bleibt die Kaufkraft im Zeitablauf konstant und ist somit nicht verfälscht. Dadurch dass die Studie davon ausgeht, dass die Inflation, welche auf die Kaufkraft wirkt, auch die gleiche ist, die die nominalen Renditen treibt, erhält der Anleger einen impliziten Schutz, denn fallende Aktienkurse gehen oft mit einem Rückgang der Inflation einher. Aber was ich doch beachtlich finde ist folgendes aus der Tabelle: Wessen Portfolio zu 50 Prozent aus Aktien und zu 50 Prozent aus langlaufenden Anleihen bestand, konnte über einen Zeitraum von 30 Jahren (1926-2014) eine SWR von 4 Prozent kalkulieren, ohne dass jemals das Vermögen aufgebraucht worden wäre. Das ist doch schon mal erstaunlich und sollte uns allen Mut machen, regelmäßig zu investieren, denn es lohnt sich.

Flexibilität erhöht unsere Sicherheitsmarge (Margin of Safety)

Wir als Menschen haben allerdings einen Vorteil, die diese Studie nicht kalkuliert haben. Sie geht nämlich davon aus, dass wir nie zusätzliches Einkommen verdienen. Außerdem sind wir flexibel und können bei allgemeiner schlechter wirtschaftlicher Verfassung unsere Ausgaben anpassen, sodass wir gar nicht die vollen 4 Prozent entnehmen müssen. Kurz gesagt, wir haben eine Margin of Safety für unser Leben festgelegt, die weit über sture Entnahmen hinausgeht. Wir können sparsam leben, unsere Ausgaben herabsetzen, indem wir auf unnötigen Konsum verzichten. Das heißt im Umkehrschluss: Können Sie Ihre Ausgaben reduzieren, kann die Entnahmerate auch eine ganz andere sein. Das bedeutet auch: Können Sie in der Ansparphase bereits auf unnötigen Konsum verzichten, senken Sie automatisch Ihre Auszahlungsrate.

Testen Sie Ihren Plan auf viele verschiedene Arten, um Ihren Geist zu beruhigen. Sie können den Auszahlplan mit vielen verschiedenen weiteren Variablen untersuchen. Spielen Sie Finanzplan mit "Was wäre wenn"-Szenarien einmal durch. Was wäre beispielsweise, wenn Sie länger leben? Was wäre, wenn Sie höhere oder niedrigere Renditen erwirtschaften als angenommen? Was wäre, wenn sich die Inflation anders entwickelt als im historischen Schnitt? In der Realität wird es oft nicht so sein, dass Sie jedes Jahr genau 4 Prozent ausgeben. Manchmal besteht ein höherer Bedarf, in anderen Fällen reichen Ihnen auch niedrigere Abhebungen. Die 4-Prozent-Regel ist ein guter Ansatz, aber ich glaube, dass eine weitere persönliche Planung erforderlich ist.

Fazit

Wie wirkt sich die aktuelle Krise auf meine Altersvorsorge aus – bei einem Anlagehorizont von länger als 20 Jahren wohl kaum. Was ich von der aktuellen Krise halte? Eine Rezession zeigt Ihnen noch besser auf die Qualität eines Unternehmens auf. Unternehmen, die sowieso schon am Limit gelebt haben, werden jetzt womöglich insolvent gehen. Starke Unternehmen werden ihre Geschäftstätigkeit rationalisieren und nach der Krise noch intelligenter sein. Außerdem werden nach der Krise wieder neue Unternehmen hervor gehen, die bewiesen haben, aus wenig Produktivkapital etwas Großes zu schaffen. Die Behandlung von Krankheiten wird skalierbarer sein, Krankenhäuser weniger bürokratisch und es wird mehr Unterstützung für Tele-Medizin geben. Virtuelles Lernen und Videokonferenzen werden schneller vorangetrieben als bisher erwartet. Lieferdienste werden noch schneller wachsen als bisher kalkuliert. Das Endergebnis wird eine bessere, widerstandsfähigere und reichere Welt sein als jemals zuvor. Menschen sind bequem und scheuen sich vor Veränderungen. Sie werden selbstgefällig und denken, dass die Dinge gut genug sind. Oft brauchen wir einen Tritt in den Hintern, um tatsächlich Verbesserungen vorzunehmen. In diesem Sinne: "When the going gets tough, the tough get going."

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold