Tom Russo verfolgt als Value Investor klare Grundsätze: er konzentriert sein Portfolio, schichtet selten um und setzt auf Konjunktur unabhängige Geschäftsmodelle. Dabei zeichnet er sich durch einen unaufgeregten und wenig aktiven Investmentstil aus und folgt dabei der Empfehlung von Charlie Munger, Warren Buffetts 97-jährigem kongenialem Partner bei Berkshire Hathaway.

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn du Aktien verkaufst. Du verdienst Geld, wenn du abwartest."

(Charlie Munger)

Diese Passivität schlägt sich bei Russo in einer niedrigen Turnover-Rate nieder. Von Quartal zu Quartal wechselt er selten mehr als drei Prozent seines Portfolios aus. Diese geringe Handelsaktivität ist allerdings nicht auf einen Mangel an Ideen zurückzuführen, sondern auf seine Überzeugung, immer nur die besten Unternehmen auszuwählen und an diesen dann langfristig festzuhalten.

Russo gehört quasi zur Enkelgeneration von Benjamin Graham, dem Urvater der Fundamentalanalyse, bei dem auch Warren Buffett in die Lehre ging. Russo konnte in den letzten 30 Jahren für seine Investoren eine durchschnittliche Jahresrendite von 15 Prozent erzielen.

Und auch in einem anderen Charakterzug folgt er einem legendären Investor, nämlich Philip Carret, dem Gründer des Pioneer Fonds. Der meinte einst, er habe nicht genug Gefühl dafür, wann er Bargeld anlegen solle und deshalb sei sein gesamtes Vermögen immer in Aktien angelegt.

Diesem Motto folgend ist Tom Russo stets mit seinem kompletten Anlagekapital im Markt investiert. Er unterlässt jeden Versuch, den Markt zu timen und/oder Krisen vorwegzunehmen und setzt stattdessen auf die langfristige Wertschöpfungskraft der Börsen. Mit anderen Worten: er reitet den Zinseszinseffekt wie kaum ein zweiter. Und seine Performance über mehr als drei Jahrzehnte und mehrere Börsencrashs hinweg gibt ihm Recht!

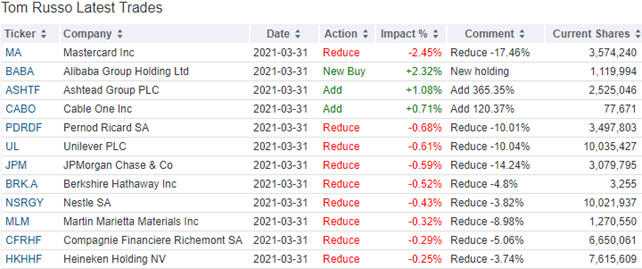

Russos Transaktionen im 1. Quartal 2021

Im ersten Quartal ließ es Tom Russo nicht mehr ganz so ruhig angehen, wie man es von ihm gewohnt ist. Seine Turnoverrate stieg auf immerhin vier Prozent.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Dabei dominierten erneut die Verkäufe. Russo hat viele seiner Positionen zwischen fünf und zehn Prozent reduziert, aber die stärkste Auswirkung hatte sein Teilverkauf bei Mastercard von rund 17,5 Prozent. Dabei hat er bei seiner größten Position in den letzten Jahren immer wieder Teilverkäufe vorgenommen, um ihr Depotgewicht nicht deutlich über 15 Prozent anwachsen zu lassen, doch nun sank ihr Anteil auf unter 12 Prozent.

Pernod Ricard und Unilever stutzte Russo seine Position weiter und zwar um jeweils knapp zehn Prozent, während es bei Nestlé, Richèmont und Heineken um die vier bis fünf Prozent waren.

Bei der US-Großbank JPMorgan Chase verkaufte er 14 Prozent seiner Anteile, bei Wells Fargo sogar 20 Prozent. Hier folgt er Warren Buffett, bei dem diese beiden zuletzt auch auf der Verkaufsliste standen.

Buffetts Berkshire Hathaway reduzierte Tom Russo um 4,8 und Martin Marietta Materials um knapp neun Prozent, während er im Gegenzug seine Positionen bei Ashtead Group um 365 und bei Cable One um 120 Prozent aufgestockt hat. Und ganz neu eingestiegen ist Tom Russo bei Alibaba.

Russos Portfolio zum Ende des 1. Quartals 2021

Tom Russo investiert bevorzugt in Unternehmen, die die Gelüste und Begierden der Menschen befriedigen. Denn auch in wirtschaftlich schwierigen Zeiten sind die Menschen nur ungern bereit, ihre liebgewonnen Laster und Gewohnheiten zu zügeln und in machen Bereichen auch gar nicht in der Lage dazu. Windeln für die Kinder, Zigaretten, Alkohol da kann man sich schwer einschränken. Und dann setzt Tom Russo stark auf Luxusanbieter, denn der weltweit zunehmende Wohlstand und der aufstrebende Mittelstand in China, Indien aber auch in Afrika hat ein großes und steigendes Verlangen nach Statusobjekten und erlesenen Getränken.

Mit 40,6 Prozent nehmen defensive Konsumwerte den größten Anteil in Russos Depot ein, gefolgt von Finanzwerten mit 33,4 Prozent sowie Kommunikationswerten mit 12 Prozent. Seine fünf größten Positionen bringen es zusammen auf einen Depotanteil von fast 48 Prozent.

Die fortgesetzten Verkäufe bei Mastercard haben keine Auswirkungen auf deren Spitzenposition in Tom Russos Portfolio, allerdings ist die Gewichtung auf 11,6 Prozent gesunken.

Berkshire Hathaway ist genaugenommen nun Russos größte Position. Sofern man die A- und B-Aktien zusammenrechnet, kommt die Buffett-Investmentholding auf 16,1 Prozent Anteil.

Netslé folgt auf dem dritten Rang mit gut zehn Prozent und somit unverändert, vor Google-Mutter Alphabet mit knapp acht Prozent. Ihr folgen die defensiven Konsumwerte Philip Morris, Heineken, Pernot Richard, Richèmont und Unilever, bevor dann JPMorgan Chase dem Finanzsektor Gewixcht verleiht.

Im Fokus: Alibaba Group

Der chinesische Online-Gigant Alibaba schrieb schon zweimal IPO-Geschichte. Beim eigenen Börsengang 2014 nahm man bis dahin nie dagewesene 21,8 Milliarden Dollar ein und beim im letzten Jahr von der chinesischen Regierung torpedierten Börsengang der Finanztochter Ant war sogar eine Bewertung von 313 Milliarden Dollar angepeilt. Zwischen beiden Ereignissen liegt eine Phase voller Erfolge, doch in letzter Zeit häufen sich die Stolpersteine auf dem Erfolgspfad.

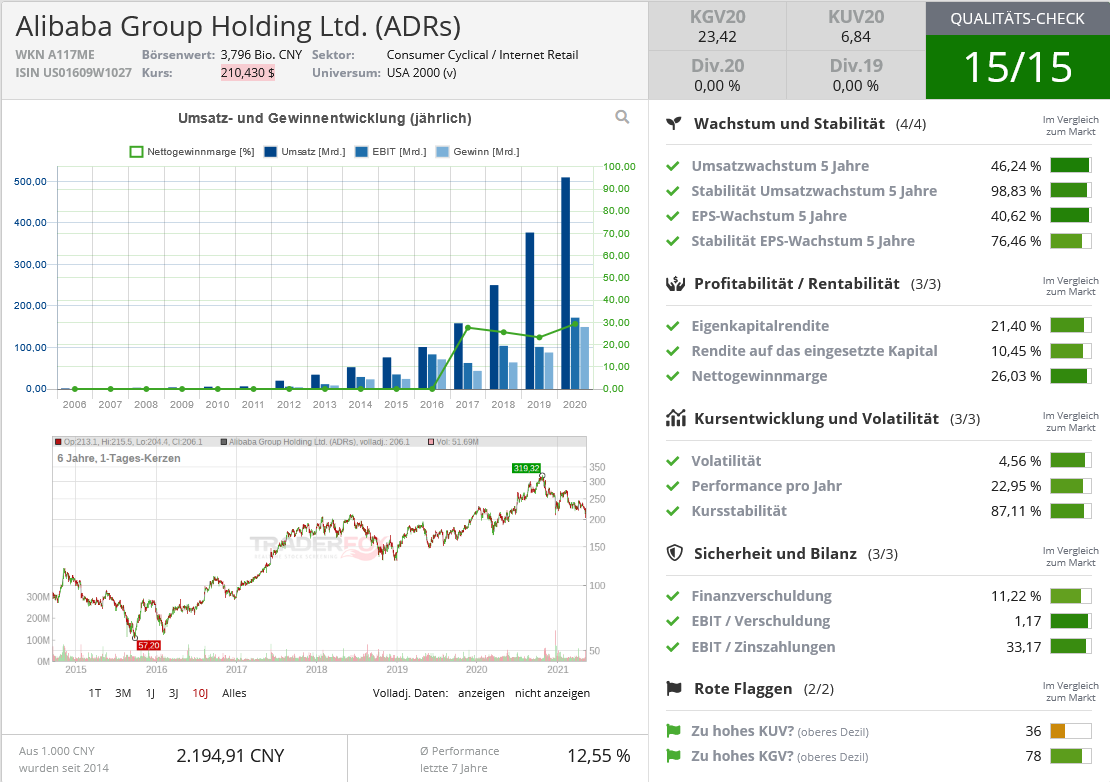

Quelle: Qualitäts-Check TraderFox

Alibaba ist Asiens Online-Powerhouse und auch global eine der größten Nummern. Dabei bündelt Alibaba seine vielen Angebote nicht unter einer zentralen Marke, sondern betreibt in unterschiedlichen Märkten verschiedene Plattformen. Unter Alibaba ist ausschließlich das internationale B2B-Business aktiv, also das Geschäft zwischen Händlern. In China betreibt man hierzu 1688.com.

Endverbraucher (Buseiness-to-Consumer) hingegen werden über die regionalen Plattformen bedient, wie Tmall oder die von Rocket Internet erworbene Lazada. Diese werden ergänzt um Taobao, bei dem Endverbraucher an Endverbraucher verkaufen (Consumer-to-Consumer), vergleichbar mit Ebay.

Im gerade abgelaufenen 2021er Auftaktquartal konnte Alibaba erstmals die Marke von 100 Milliarden Dollar Umsatz überschreiten und die erzielten 109 Milliarden Dollar waren 41 Prozent mehr als im gleichen Vorjahreszeitraum. Amazon legte um 44 Prozent zu auf 108,5 Milliarden Dollar.

Weltweit wurden im Jahr 2020 im E-Commerce Waren im Wert von 2,9 Billionen Dollar umgesetzt, ein Plus von 20,5 Prozent; 2019 lag der Anstieg auch schon bei starken 17,9 Prozent. Alibaba lag mit 1,15 Billionen Dollar beim Bruttowarenumsatz vorne gefolgt von Amazon mit 575 Milliarden Dollar.

Alibaba vs. Amazon

Während Alibaba und Amazon sich beim Umsatz also ein Kopf-an-Kopfrennen liefern und auch bei den Wachstumsraten, liegt Alibaba beim Bruttowarenumsatz (GMV) weit vorne. Bei Amazon kommt alles aus einer Hand. Alles dreht sich um Prime, das Onlineshopping, das Video- und Musikstreaming. Neben der Website und der Cloud setzt Amazon auf seine Sprachsteuerung Alexa, die in seinen Smart-Speakern "Echo" eingesetzt wird.

Alibaba bietet ähnliche Produkte und Dienste an. Allerdings vieles unter dem Dach seiner Tochterunternehmen. Die Alibaba Group ist eher wie eine Holding organisiert und ihre Töchter agieren freier. Und Alibaba hält an ihnen auch nicht immer 100 Prozent, sondern zuweilen sogar nur noch – maßgebliche - Minderheitsbeteiligungen.

Für Amazon könnte das durchaus eine Vorlage sein, um angesichts der laufenden Kartellverfahren eine neue Struktur zu finden. AWS könnte separiert werden und der Onlinehandel zwischen Eigenmarken und Fremdanbietern auch organisatorisch getrennt werden. Dies ist nämlich ein zentraler Angriffspunkt der Klagen, dass Amazon seine eigenen Marken und Angebote bevorzugt gegenüber Dritthändlerangeboten. Und sowas kann Alibaba nicht passieren, da man ausschließlich als Marktplatz agiert und keine eigenen Angebote im Portfolio hat.

Während aus Anleger- und Bewertungssicht der Umsatz die entscheidendere Kennzahl ist, zeigt der GMV aber eine Tendenz auf, die durchaus beachtenswert ist. Das treibende Wachstumssegment bei beiden ist die Cloud, wo Amazon mit AWS Weltmarktführer ist und Alibaba mit rund fünf Prozent Weltmarktanteil auf dem fünften Rang logiert und deutlich weniger als Amazons rund 33 Prozent erreicht. Beide haben ihre Cloudangebote längst auch für externe Kunden geöffnet und fahren hierdurch großes Wachstum und Gewinne ein.

Softbank gehören 26 Prozent

Alibaba wird gerne mit Amazon verglichen, doch das trifft es nicht wirklich. Zwar weisen beide eine Reihe von Parallelen auf bei ihren Geschäftsaktivitäten, aber eben auch deutliche Unterschiede. Und in ihrer Struktur und Ausrichtung ohnehin. Es ist also nicht ganz gleichgültig, ob man auf den Dominator aus den USA oder den aus China setzt. Zumal Alibaba auch einen umtriebigen und nicht ganz unumstrittenen Großaktionär hat. Und das ist nicht Gründer Jack Ma, sondern Masyoshi Son, der mit seiner Softbank Group noch 26 Prozent der Anteile hält.

Beim damals unbekannten Startup Alibaba war Softbank im Jahr 2000 mit 29,5 Prozent eingestiegen und hat damals lediglich 20 Millionen Dollar auf den Tisch gelegt. Nach dem Teilverkauf ist Softbanks Anteil nun rund 150 Milliarden Dollar wert.

Herausforderungen

China hat seine großen Internetunternehmen ins Visier genommen und dabei natürlich auch Alibaba. Der Börsengang der Finanzsparte Ant wurde durch die Regierung gestoppt und inzwischen wurde das Fintech in eine Bank "umgedeutet", so dass hier viel höhere regulatorische Fesseln greifen und die Spielräume für die weitere Expansion deutlich beschnitten werden. Das reduziert natürlich auch den Wert von Ant.

In anderen Bereichen wird Alibaba und dem größten Herausforderer Tencent vorgeworfen, ihre monopolartigen Strukturen ausgenutzt zu haben und sie wurden zur Öffnung ihrer abgeschotteten Ökosysteme gezwungen und mit hohen Geldstrafen belegt. China will seine digitalen Powerhäuser allerdings nicht etwa zerstören, sondern ihre Macht beschneiden. Mit dem Ziel, dass ihrer Herausforderer schneller wachsen und stärker Marktanteile gewinnen können. So will China mehr Säulen etablieren und sich nicht von ein oder zwei Giganten abhängig machen.

Quartalszahlen

Soeben legte Alibaba seine Zahlen zum abgelaufenen ersten Quartal vor – und musste erstmals in seiner Geschichte einen operativen Verlust in einem ersten Quartal vermelden. Dieser geht jedoch nicht auf Misserfolge zurück, sondern auf die 2,8 Milliarden Dollar schwere Strafzahlung.

Der Umsatz stieg um 64 Prozent im Jahresvergleich auf rund 187,4 Milliarden RMB und lag damit über den prognostizierten 179,9Milliarden RMB.

Für die 12 Monate bis zum 31. März 2021 meldete Alibaba 811 Millionen aktive Verbraucher in China. Diese Zahl übertrifft ebenfalls die Prognosen der Analysten und stellt ein Wachstum von rund 32 Millionen aktiven Käufern bzw. 11,7 Prozent dar. Dies ist das stärkste Quartalswachstum seit mehr als einem Jahr.

Alibaba liegt bisher über der für 2021 erwarteten Umsatzwachstumsrate. Das organische Umsatzwachstum liegt bei 32 Prozent und hinzu kommt das Wachstum durch die übernommene Sun Art Retail Group. In diese chinesische Lebensmittel-Kette hatte Alibaba vor einigen Monaten weitere 3,6 Milliarden Dollar investiert und seinen Anteil auf 72 Prozent erhöht.

Aber auch bei Alibaba Cloud läuft es rund und das bereinigte EBITDA konnte um ein Viertel gesteigert werden.

Ausblick

In 2022 sollen die Umsätze bei über 930 Milliarden RMB liegen und damit deutlich über dem prognostizierten Umsatz für das Geschäftsjahr 2021 von 717,2 Milliarden RMB.

Während Alibaba in China seitens der Behörden drangsaliert wird, expandiert es in andere Regionen. Über die Tochter Lazada ist man in Südostasien aktiv und dort dem Platzhirschen Sea Limited direkt auf den Fersen. Und Ali Express drängt über Osteuropa immer stärker auch Richtung Mittel- und Westeuropa vor. Entsprechend Alibabas Strategie könnten hier auch Zukäufe eine gewichtige Rolle bei der Expansion spielen. Dabei fallen immer wieder Namen wie Zalando oder eBay.

Das Sentiment für die Alibaba-Aktie ist eher verhalten. Es gibt reichlich Störfaktoren und der allgemeine Abverkauf bei Technologieaktien drückt auch den Alibabakurs zusätzlich. Die hohen Wachstumsraten zeigen, dass das Geschäftsmodell voll intakt ist und profitables Wachstum das Geschehen bestimmt. Die Bewertung ist vergleichsweise niedrig, sowohl im Vergleich zu seinen Herausforderern als auch im historischen Vergleich.

Das Ende von Corona wird hier weniger Einfluss haben als das Wiedererstarken der chinesischen Wirtschaft. Die Kauflust der Chinesen dürfte bald wieder anziehen und Alibaba ist in den letzten Jahren einige Kooperationen mit führenden Luxusherstellern eingegangen, die ihre Produkte exklusiv über Alibaba vertreiben. Und genau in dieser Welt kennt sich Tom Russo aus. Alibaba ist daher die für ihn logische Wahl und eine Bereicherung in seinem Portfolio.