Seth Klarman ist ein Deep Value Investor und investiert bevorzugt in Unternehmen, die von der Börse verschmäht und daher zu Rabattpreisen angeboten werden. Er kauft gerne mit großer Sicherheitsmarge und fährt mit diesem auf Benjamin Graham fußenden Ansatz seit Jahrzehnten herausragende Renditen ein.

Der am 21. Mai 1957 in New York als Sohn eines jüdischen Hochschulprofessors und einer Englischlehrerin geborene Seth Andrew Klarman gründete direkt im Anschluss an sein Wirtschaftsstudium an der Cornell Universität und den Masterabschluss in Ökonomie der Edel-Uni Haward 1982 in Boston den Hedge Fonds "The Baupost Group". Dabei war er allerdings nicht der Initiator, sondern trat erst später der Gruppe der Gründer bei, so dass er bei der Namensgebung nicht mehr berücksichtigt wurde. Denn der Name Baupost setzt sich aus den Familiennamen der Gründungsmitglieder Jordan Baruch, Isaac Auerbach, William Poorvu und Howard Stevenson zusammen. Völlig uneitel war dies Klarman egal – er war als Verwalter des Fondsvermögens vorgesehen und genau das wollte er. Aus dem ursprünglichen Startkapital von 27 Millionen Dollar brachte es Klarman als CEO und Portfoliomanager bis heute auf ein Anlagevolumen von rund 7 Milliarden Dollar. Über die Jahre konnte er dabei eine durchschnittliche Rendite von 19 Prozent erzielen.

Investmentstil

Seth Klarman wird öfter als "Warren Buffett seiner Generation" bezeichnet oder auch als "Orakel von Boston" in Anspielung auf Buffetts Spitznamen "Orakel von Omaha". Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit fortentwickelt hat hin zu Quality Investing. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

"Risiko ist kein absoluter Bestandteil eines Investments; es ist immer relativ zum bezahlten Preis zu bewerten. Unsicherheit ist nicht gleichbedeutend mit Risiko. Wenn große Unsicherheit - wie im Herbst 2008 - die Wertpapierpreise auf ein besonders niedriges Niveau drückt werden sie oft weniger risikoreich."

(Seth Klarman)

Klarman investiert sehr fokussiert und setzt als Value Investor auf den konträren Ansatz; er kauft die Aktien, die gerade niemand haben will und er verkauft die Werte wieder, wenn sie vom Markt entdeckt werden. Dabei bekennt er, dass er stets zu früh verkauft: sobald sich der Aktienkurs dem intrinsischen Wert annähert, stößt Klarman die Aktien ab. Denn er ist der Meinung, Aktien würden nur selten über ihrem intrinsischen Wert notieren. Ob man dieser Ansicht folgen will, muss jeder für sich selbst entscheiden. Tatsache ist jedenfalls, dass Klarman eine klar definierte Exit-Strategie verfolgt.

Top Transaktionen im 1. Quartal 2020

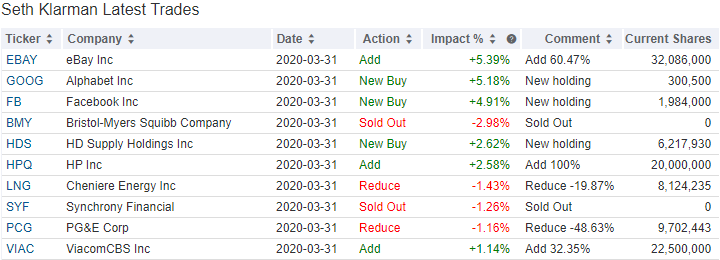

Im Auftaktquartal schichtete Klarman ein Viertel seines Depots um; am Ende hält er nun 32 Werte und darunter finden sich acht Neueinstiege. In seinem Aktionärsbrief hatte er Ende März geschrieben, dass er den Börseneinbruch dazu genutzt habe, für 1,5 Milliarden Dollar Aktien zu kaufen. Aus heutiger Sicht ein hervorragender Einstiegszeitpunkt und er sorgt bei der Auswahl durchaus für Überraschungen.

Die Aktien von Bristoly-Myers Squibb hat er komplett verkauft, nachdem deren Übernahme von Celgene geglückt ist und sich in den ersten Zahlen positiv widerspiegelte. Ebenfalls ganz abgestoßen hat er die Aktien von Synchrony Financial, da der massive Konjunktureinbruch sich ziemlich negativ auf das Geschäft des Spezialisten für Verbraucherkredite auswirken dürfte. Reduziert hat er seinen Bestand bei Cheniere Energy und beim gebeutelten Energieriesen PG&E.

Größte Auswirkung auf sein Depot hatte Klarmans Wiederaufstocken beim Internetauktionshaus eBay; sein Zukauf von rund 60 Prozent hievte den Depotanteil um annähernd fünfeinhalb Prozentpunkte nach oben. Ganz neu an Bord sind Alphabet und Facebook, zwei moderat bewertete Internetgiganten, deren Haupteinnahmequelle Online-Werbeerlösen darstellt, die momentan vor großen Herausforderungen stehen, weil Urlaubsreisen, Hotelbuchungen und Sportevents kaum mehr stattfinden und daher die Werbebudgets komplett zusammen gestrichen worden sind.

Des Weiteren kaufte er sich bei HD Supply ein und stockte seine Position bei HP auf, die dank Home Office eine kleine Sonderkonjunktur bei ihren PCs und Notebooks erfuhren. Und er stockte bei seine Position beim fusionierten ViacomCBS-Konzern um ein Drittel auf; das Geschäft des Kabelsender-Anbieters steht durch die Streamings-Wars mächtig unter Druck, doch man verfügt ebenfalls über eine riesige Content-Bibliothek und das Filmstudio Paramount Pictures.

Top Positionen am Ende des 1. Quartals 2020

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Klarman verfolgt einen fokussierten Investmentansatz und gewichtet daher eine überschaubare Anzahl von Positionen sehr hoch. Seine mit Abstand größte Position ist zum Ende des ersten Quartals ist nun eBay, die es auf 14,3 Prozent bringen und sich an Liberty Global vorbeigeschoben haben, die bei einem Anteil von 12,5 Prozent stehen.

Auf Platz drei rangiert die ehemals größte Position Fox; vor einem Jahr hatte der damals noch als TwentyFirstCenturyFox firmierende Sender rund 30 Prozent seines Depots ausgemacht. Zu den 9,57 Prozent der Aktiengattung FOXA muss man noch den kleineren Anteil von 1,93 Prozent hinzuzählen, den Klarman in FOX investiert hat, so dass die Beteiligung insgesamt bei 11,5 Prozent liegt.

Seine beiden Neuerwerbungen Alphabet und Facebook reihen sich hinter Viasat auf den Plätzen fünf und sieben ein, während die Aufstockungen bei HP und ViacomCBS diese auf Rang sechs und acht gehoben hat. Cheniere Energy ist durch den Anteilsverkauf auf den neunten Rang abgerutscht und liegt nun vor dem Halbleiterwert Qorvo und Pharma-Großhändler McKesson.

Aktie im Fokus: eBay

Ebay dürfte einer der bekanntesten Internetwerte sein, auch wenn sein Glanz inzwischen merklich verblüht ist. Ebay hat die "New Economy" überlebt und prägte mit Amazon und einigen anderen den ersten Internetboom. Ursprünglich war eBay ein reines Internetauktionshaus für private Verkäufer, also eine Onlineversion des klassischen Flohmarkts. Später führte man den "Sofort kaufen"-Button ein und es setzten auch immer mehr professionelle Händler auf die stark wachsende Plattform.

Geradezu wegweisend war der Kauf eines noch jungen, aber aufstrebenden Zahlungsanbieters namens PayPal, den Ebay vom heutigen Tesla-Chef Elon Musk und dem deutschstämmigen Investor Peter Thiel erwarb. Der Kauf im Internet ist eine besondere Vertrauenssache, da man die Ware ja vor dem Kauf nicht sehen und anfassen kann. Demzufolge ist das Thema Käuferschutz Basis des Erfolgs und als eBay PayPal zur Standardzahlungsanwendung auf seiner Plattform machte, war dies die perfekte Symbiose für beide Unternehmen. So entwickelte sich PayPal zum Standard, da auch viele Onlineshops auf diese beliebte und bequeme Zahlungsmethode setzten. Doch der Erfolg von PayPal stellte den von eBay bald in den Schatten und weckte Begehrlichkeiten. Aktivistische Investoren wie Carl Icahn kauften sich bei eBay ein und drängten das Unternehmen, PayPal als separates Unternehmen in die Freiheit zu entlassen. Letztlich mit Erfolg und es kam zu einem Spin-off des Zahlungsabwicklers.

PayPal hat sich in der Folgezeit prächtig entwickelt und konnte ohne die Fesseln von eBay sein Potenzial voll ausspielen. Vor allem hatten andere Onlineshops und Plattformen nun keine Bedenken mehr, PayPal auf ihren Seiten einzubinden, weil man nicht mehr fürchtete, Daten an Wettbewerber eBay zu verlieren.

Für eBay erwies sich die Trennung nicht als Segen. Das Unternehmen verlor seinen Wachstumstreiber und ließ sich in der Folgezeit von einigen Wettbewerbern in den Schatten stellen. Die Umsätze wuchsen weniger schnell als die der Konkurrenz allen voran Amazon, und auch das Volumen, das über eBay gehandelt wurde, wuchs deutlich langsamer als der Markt. Und dem entsprechend hat der Aktienkurs auch kaum mehr Freude ausgelöst bei den Anlegern.

Ebay steht im Schatten

Heute präsentiert sich eBay als etablierter Online-Marktplatz, dessen Umsatz langsam aber stetig sinkt. Das Gesamt-Markt-Volumen (GMV) des Ebay-Marktplatzes lag 2014 bei 83 Milliarden rund 2019 bei 85,5 Milliarden Dollar. Dazwischen liegen allerdings fünf Boomjahre des E-Commerce, in denen andere Anbieter wie Amazon, MercadoLibre, Alibaba oder Etsy enorme Zuwachsraten vorzuweisen haben.

Der Vorstand verstand es jedoch, die Margen zu steigern und damit auch die Gewinne, aber das ist natürlich keine zukunftssichere Erfolgsstrategie, wie man der gefallenen Ikone IBM sieht.

Potenziale und aktivistische Investoren

Doch Ebay hätte durchaus Potenzial, denn der Onlinehandel blüht und Plattformmodelle sind angesagt; im Grunde gelten sie als die große Zukunft im Onlinehandel und auch darüber hinaus.

Aktivistische Investoren wie Pauls Singers Elliott Management und Starboard Value haben sich bei Ebay eingekauft und drängen darauf, die bisher wenig profitablen Randbereiche abzuspalten. Ebay soll sich auf sein Kerngeschäft fokussieren. Und sie konnten inzwischen erste Erfolge verbuchen.

So ging der glücklose CEO Devin Wenig von Bord und wurde durch den Ebay-Veteranen Jamie Iannone ersetzt, der zuletzt als Chief Operating Officer für Walmarts US-E-Commerce zuständig war. Des Weiteren wurde die Online-Ticketbörse Stubhub für satte vier Milliarden Dollar an den schweizerischen Wettbewerber Viagogo verkauft. Das Geld fließt in Aktienrückkäufe und in den Ausbau des operativen Geschäfts.

Besonders interessant wird es bei den weiteren Aktivitäten, die Ebay (notgedrungen) ins Schaufenster gestellt hat: die Ebay Classifieds Group (ECG). In der ECG ist u.a. das Geschäft mit den Ebay-Kleinanzeigen sowie das Autovermittlunsgportal mobile.de gebündelt und für die Einheit stehen Summen von rund 10 Milliarden Dollar im Raum stehen. Hier steht Ebay mit mehreren Interessenten in Verkaufsverhandlungen, zu denen auch mehrere große US-Finanzinvestoren gehören. Dazu zählen auch Blackstone, Permira und Hellman & Friedman, die sich Gerüchten zufolge nun für ein Gebot zusammengetan haben sollen. Und hier wird die Sache wirklich zu einer kleinen Räuberpistole. Denn Helman & Friedman hat Ende Dezember in Deutschland zugeschlagen und für rund 2,75 Milliarden Dollar AutoScout24 von der Scout24-Gruppe übernommen. Sollte der Finanzinvetsor auch den Zuschlag bei mobile.de bekommen, würden die beiden führenden Auto-Vermittlungsportale in Deutschland in einer Hand vereint.

Doch der Blick auf die Gegenseite bietet noch viel mehr. Denn Scout24 hat sich nicht freiwillig von seiner Autosparte getrennt. Vielmehr musste man dies tun, um endlich die fiesen Wadenbeißer von Elliott Management loszuwerden, namentlich Paul Singer. Der aktivistische Investor hatte mächtig Druck aufgebaut und kam letztlich zum Ziel. Und, wir erinnern uns, Paul Singer ist auch eine der Triebfedern hinter Ebays Abspaltungsplänen. Während also Paul Singer die Verkäufe vorantreibt, scheint Helman & Friedman auf der anderen Seite eine Konsolidierung der deutschen Autoportale anzustreben. Und die übrigen Aktivitäten der ESG, vor allem die Ebay Kleinanzeigen, dürften bei den anderen Finanzinvestoren landen, die dort die von Ebay nie gehobenen Ertragspotenziale heben dürften.

Was wird aus eBay?

Doch was kommt dann für die "Resterampe Ebay"? Bleibt nur der unattraktive Rest zurück, der immer weniger Umsatz macht und quasi nur durch Aktienrückkäufe die Aktionäre bei Laune halten kann. Also so etwas wie eine zweite IBM? Oder kann der Marktplatz neue Kräfte mobilisieren und seine schlummernden Potenziale endlich entfalten? Ebay ist eine unabhängige Verkaufsplattform, die keine eigenen Marken verkauft. Das unterscheidet Ebay von Amazon aber auch von Walmart und anderen Großen Warenhäusern. Ebay ist hier eher mit dem chinesischen Onlinegiganten Alibaba zu vergleichen, der ebenfalls als reine Plattform agiert.

Hinsichtlich des Fulfillment, bei dem Amazon neuerdings ja auf die Ein-Tages-Lieferung für seine Prime-Mitglieder setzt, hat eBay bereits reagiert und baut eigene Kapazitäten auf sowie ein Netz von Kooperierenden Händlern. Der Logistikriese FedEx hat sich gerade von Amazon getrennt, weil er in Amazon einen Konkurrenten der Zukunft in seinem Kerngeschäft erkennt, dem Paketversand. FedEx begründet die Trennung von Amazon damit, sich mehr auf "den breiteren E-Commerce-Markt konzentrieren" könne. Damit stünde ein "natürlicher" Logistikpartner für Ebay bereit, der sich bewusst von Amazon abgewendet hat, und der ein erhöhtes Interesse haben dürfte, ggf. der bevorzugte (oder sogar alleinige?) Paketdienst in der Ebay-Sphäre zu werden.

Ebay wandelt sich gerade hin zu einer Vertriebs- und Verkaufsplattform für professionelle Händler. Das ist genau der Bereich, in dem auch Amazon immer erfolgreicher wird. Wer nicht über Amazons Website verkauft, muss sich seinen eigenen Internetshop aufbauen, z.B. über Shopify. Der entscheidende Nachteil ist, dass die Käufer nur einmal kommen und man ständig Werbung machen muss, damit man neue Käufer anlockt. Das kostet viel Geld. Die Alternative ist, dass man über Plattformen verkauft, die einen etablierten Markennamen haben und einen festen Kundenstamm. Wie bei Mode Zalando oder eben Ebay.

Damit sich Ebay als wirkliche Alternative zu Amazon positionieren kann, muss es allerdings zu mehr werden, als einer reinen Verkaufsplattform mit etablierten Kundenstamm. Amazon bietet seinen Händler im Hintergrund umfassende Analysetools, Waren- und Kreditfinanzierungen und einen umfangreichen Fulfillment-Service sowie zunehmend eine eigene Zustellung der Waren und mit AmazonPay einen sicheren Bezahldienst. Hier kann und muss Ebay gegenhalten und eigene Services anbieten - nicht notwendigerweise in Eigenregie, das kann auch durch Kooperationen erfolgen, wie mit salesforce.com oder Microsoft oder Adobe. Entscheidend ist das "Rund-um-Paket", wie es sich für die aktiven Händler darstellt.

Kann eBay das neue Microsoft werden?

Ebay erinnert heute ein bisschen an Microsoft, bevor vor sechs Jahren Satya Nadella das Ruder vom glücklosen Steve Ballmer übernahm. Der richtete das Unternehmen strategisch völlig neu aus und warf alte Glaubensdogmenüber Bord inkl. zweistelliger Milliardenabschreibungen auf die Handysparte (NOKIA). Microsoft notierte damals mit einem niedrig zweistelligen KGV und glänzte eher als Dividendenwert. Aber es noch Leben in dem Dino, die schlummernden Potenziale mussten nur freigesetzt werden. Und Nadella schaffte das Unmögliche und heute ist Microsoft wieder ein hochprofitables Wachstumsunternehmen und das wertvollste Unternehmen der Welt.

Das ist kaum vorstellbar, aber auch nicht unmöglich. Wenn es denn gelingt, Ebays lange brachliegende Potenziale zu heben. Die jüngsten Quartalszahlen machen jedenfalls Mut. So erzielte man einen Umsatz von 2,37 Milliarden Dollar und einen bereinigten Gewinn je Aktie von 0,77 Dollar. Beide Werte lagen über den Analystenschätzungen. gegenüber dem Vorjahr lag der Umsatz allerdings erneut um 2 Prozent niedriger, während der Gewinn 19 Prozent zulegen konnte. Das Betriebsergebnis von 485 Millionen Dollar stellt allerdings einen Rückgang von 6 Prozent gegenüber dem Vorjahrswert von 516 Millionen Dollar dar, während der Nettogewinn von 586 Millionen Dollar um 1 Prozent unter dem Vorjahreswert lag.

Aber nun ist Corona-Zeit und das ändert (fast) alles. Ebay gehört zu den wenigen Unternehmen, die noch Umsatz- und Ergebnisprognosen für das laufende Jahr herausgeben - weil man kaum Auswirkungen auf den Betrieb erwartet. Einschließlich Kostensenkungsmaßnahmen, des großen Aktienrückkaufs nach dem Verkauf von StubHub prognostiziert das Management für 2020 einen Free Cashflow von 2,2 Milliarden Dollar bei einem Umsatz von 9,65 Milliarden Dollar. Ebay profitiert als Handelsplattform natürlich vom Lockdown und man sieht einen starken Zuspruch von neuen Händlern, die sich aufgrund ihrer geschlossenen Ladenlokale um neue Absatzmöglichkeiten kümmern müssen. Es ist zu erwarten, dass nicht wenige von ihnen auch nach Wiedereröffnung der Läden Ebay treu bleiben und den Markplatz als zusätzlichen Vertriebskanal nutzen.

Im Gegensatz zu Amazon ist Ebay kein Anbieter eigener Produkte und damit kein Konkurrent zu den Händlern auf seiner Plattform. Amazon steht in der Kritik, weil das Unternehmen angeblich die Erfolgsmethoden seiner Händler ausspioniert haben soll, um eigene Produkte besser an den Mann bringen zu können. Ungeachtet des Wahrheitsgehalts dieser Anschuldigungen, ist so etwas aufgrund des Businessmodells bei Ebay jedenfalls ausgeschlossen und daher durchaus ein Pluspunkt bei der Akquise neuer Händler.

Auf der anderen Seite muss Ebay endlich wieder attraktiver und aktiver werden und seinen Händlern mehr bieten als bisher. Der Handelsplatz ist das Brot-und-Butter-Geschäft, das dank Corona einen unerwarteten Schub erfährt. Der Verkauf der weniger profitablen Randaktivitäten spült viele Milliarden in die Kasse, die Ebay auch für den Ausbau seines operativen Geschäfts nutzen muss. Gerade das Fulfilment bietet hier große Chancen und dann natürlich auch der PaymentSektor. Ebay könnte anderen großen Anbietern folgen und ein eigenes EbayPay starten; einen fähigen Partner hat man mit Adyen bereits an der Hand, die PayPal als Dienstleister für die Zahlungsdienstleistungen im Hintergrund ablösen. Eventuell wäre auch eine enge Kooperation mit Square denkbar, nicht nur bei Onlinezahlungen sondern auch für die Ebay-Händler mit Ladenlokalen – Ebay als Vertriebsschiene für Square. Denkbar ist hier vieles und vielleicht bringt der neue Chef hier (endlich) frischen Wind in die verstaubten Flure.

Ebay als Übernahmekandidat?

Es könnte aber auch über Kooperationen hinausgehen. Ebay ist als Marktplatz interessant. Man hat viele Händler, einen etablierten Namen, eine Marke und man ist stark in Nordamerika sowie Europa. Für Wettbewerber, die in diesen Regionen schnell Erfolge verbuchen wollen, wäre Ebay ein nahezu idealer Übernahmekandidat; zumal, wenn die Randaktivitäten abgestoßen sind.

Als naheliegende Wahl käme hier Alibaba in Betracht, die in beiden Regionen bisher kaum eine Chance gegen Amazon haben. Andererseits ist es in der momentanen Lage kaum vorstellbar, dass die Chinesen eine US-Ikone übernehmen dürften und die Trump-Administration dagegen nicht Sturm laufen würde. Und auch anders herum sehen die Chinesen seit einiger Zeit Kapitalabflüsse aus dem Reich der Mitte in die USA, aber auch noch Europa, zunehmend kritisch.

Es ist jedoch auch vorstellbar, dass der eine oder andere US-Handelsgigant ein Auge auf Ebay wirft, weil er mit seinen eigenen Online-Aktivitäten wenig bis gar nichts gegen Amazon ausrichten kann. Fest steht jedenfalls, dass die Branche im Fokus steht und in Bewegung ist. Und Ebay ist hier einer der gefragtesten Spielbälle.

Für Anleger birgt Ebay also gleich mehrere Reize. Der Verkauf von weiteren Randaktivitäten könnte einen zweistelligen Milliardenbetrag in die Kasse spülen, der in Form von Dividenden und vor allem Aktienrückkäufen den Aktionären zugutekommen könnte. Das Kerngeschäft von Ebay könnte sich zu einer echten Alternative für Händler entwickeln, die bewusst nicht über Amazon verkaufen wollen. Und darüber hinaus könnte es für das Plattformgeschäft strategische Kaufinteressenten geben, die sich schnell nach Nordamerika und Europa ausbreiten wollen.

Auf der anderen Seite müssen große Potenziale nicht bedeuten, dass sie auch gehoben werden können. IBM ist hier ein mahnendes Beispiel, dass Unternehmen auch scheitern können, wenn sie trotz hoher finanzieller Anstrengungen versuchen, verlorenes Terrain zurückzuerobern. Anders als IBM agiert Ebay allerdings in einem boomenden Markt, wo auch der Zweit- oder Drittbeste Erfolge verbuchen kann. Doch die Konkurrenz ist groß und stark und mit Amazon der wohl stärkste Disruptor der Unternehmensgeschichte und der wird Ebay freiwillig keinen Millimeter "seines" Marktes überlassen. Auf der Seite der Anti-Amazon-Allianz könnte Ebay jedoch seine neue Rolle finden und davon als Gegenentwurf sogar profitieren.

Und das ist genau der Stoff aus dem Investorenträume gemacht sind. Auch die von Seth Klarman, der sich nicht langfristig in einem Unternehmen engagiert, sondern auf Sondersituationen setzt, um damit in relativ kurzer Zeit große Gewinne einzufahren. Bei Ebay war er schon mehrfach engagiert und kaufte in den niedrigen 30er-Regionen, um in den 40ern wieder auf die Käuferseite zu wechseln. Spannend zu sehen, ob es nach dem starken Rebound diesmal anders sein wird…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Der am 21. Mai 1957 in New York als Sohn eines jüdischen Hochschulprofessors und einer Englischlehrerin geborene Seth Andrew Klarman gründete direkt im Anschluss an sein Wirtschaftsstudium an der Cornell Universität und den Masterabschluss in Ökonomie der Edel-Uni Haward 1982 in Boston den Hedge Fonds "The Baupost Group". Dabei war er allerdings nicht der Initiator, sondern trat erst später der Gruppe der Gründer bei, so dass er bei der Namensgebung nicht mehr berücksichtigt wurde. Denn der Name Baupost setzt sich aus den Familiennamen der Gründungsmitglieder Jordan Baruch, Isaac Auerbach, William Poorvu und Howard Stevenson zusammen. Völlig uneitel war dies Klarman egal – er war als Verwalter des Fondsvermögens vorgesehen und genau das wollte er. Aus dem ursprünglichen Startkapital von 27 Millionen Dollar brachte es Klarman als CEO und Portfoliomanager bis heute auf ein Anlagevolumen von rund 7 Milliarden Dollar. Über die Jahre konnte er dabei eine durchschnittliche Rendite von 19 Prozent erzielen.

Investmentstil

Seth Klarman wird öfter als "Warren Buffett seiner Generation" bezeichnet oder auch als "Orakel von Boston" in Anspielung auf Buffetts Spitznamen "Orakel von Omaha". Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit fortentwickelt hat hin zu Quality Investing. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

"Risiko ist kein absoluter Bestandteil eines Investments; es ist immer relativ zum bezahlten Preis zu bewerten. Unsicherheit ist nicht gleichbedeutend mit Risiko. Wenn große Unsicherheit - wie im Herbst 2008 - die Wertpapierpreise auf ein besonders niedriges Niveau drückt werden sie oft weniger risikoreich."

(Seth Klarman)

Klarman investiert sehr fokussiert und setzt als Value Investor auf den konträren Ansatz; er kauft die Aktien, die gerade niemand haben will und er verkauft die Werte wieder, wenn sie vom Markt entdeckt werden. Dabei bekennt er, dass er stets zu früh verkauft: sobald sich der Aktienkurs dem intrinsischen Wert annähert, stößt Klarman die Aktien ab. Denn er ist der Meinung, Aktien würden nur selten über ihrem intrinsischen Wert notieren. Ob man dieser Ansicht folgen will, muss jeder für sich selbst entscheiden. Tatsache ist jedenfalls, dass Klarman eine klar definierte Exit-Strategie verfolgt.

Top Transaktionen im 1. Quartal 2020

Im Auftaktquartal schichtete Klarman ein Viertel seines Depots um; am Ende hält er nun 32 Werte und darunter finden sich acht Neueinstiege. In seinem Aktionärsbrief hatte er Ende März geschrieben, dass er den Börseneinbruch dazu genutzt habe, für 1,5 Milliarden Dollar Aktien zu kaufen. Aus heutiger Sicht ein hervorragender Einstiegszeitpunkt und er sorgt bei der Auswahl durchaus für Überraschungen.

Die Aktien von Bristoly-Myers Squibb hat er komplett verkauft, nachdem deren Übernahme von Celgene geglückt ist und sich in den ersten Zahlen positiv widerspiegelte. Ebenfalls ganz abgestoßen hat er die Aktien von Synchrony Financial, da der massive Konjunktureinbruch sich ziemlich negativ auf das Geschäft des Spezialisten für Verbraucherkredite auswirken dürfte. Reduziert hat er seinen Bestand bei Cheniere Energy und beim gebeutelten Energieriesen PG&E.

Größte Auswirkung auf sein Depot hatte Klarmans Wiederaufstocken beim Internetauktionshaus eBay; sein Zukauf von rund 60 Prozent hievte den Depotanteil um annähernd fünfeinhalb Prozentpunkte nach oben. Ganz neu an Bord sind Alphabet und Facebook, zwei moderat bewertete Internetgiganten, deren Haupteinnahmequelle Online-Werbeerlösen darstellt, die momentan vor großen Herausforderungen stehen, weil Urlaubsreisen, Hotelbuchungen und Sportevents kaum mehr stattfinden und daher die Werbebudgets komplett zusammen gestrichen worden sind.

Des Weiteren kaufte er sich bei HD Supply ein und stockte seine Position bei HP auf, die dank Home Office eine kleine Sonderkonjunktur bei ihren PCs und Notebooks erfuhren. Und er stockte bei seine Position beim fusionierten ViacomCBS-Konzern um ein Drittel auf; das Geschäft des Kabelsender-Anbieters steht durch die Streamings-Wars mächtig unter Druck, doch man verfügt ebenfalls über eine riesige Content-Bibliothek und das Filmstudio Paramount Pictures.

Top Positionen am Ende des 1. Quartals 2020

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Klarman verfolgt einen fokussierten Investmentansatz und gewichtet daher eine überschaubare Anzahl von Positionen sehr hoch. Seine mit Abstand größte Position ist zum Ende des ersten Quartals ist nun eBay, die es auf 14,3 Prozent bringen und sich an Liberty Global vorbeigeschoben haben, die bei einem Anteil von 12,5 Prozent stehen.

Auf Platz drei rangiert die ehemals größte Position Fox; vor einem Jahr hatte der damals noch als TwentyFirstCenturyFox firmierende Sender rund 30 Prozent seines Depots ausgemacht. Zu den 9,57 Prozent der Aktiengattung FOXA muss man noch den kleineren Anteil von 1,93 Prozent hinzuzählen, den Klarman in FOX investiert hat, so dass die Beteiligung insgesamt bei 11,5 Prozent liegt.

Seine beiden Neuerwerbungen Alphabet und Facebook reihen sich hinter Viasat auf den Plätzen fünf und sieben ein, während die Aufstockungen bei HP und ViacomCBS diese auf Rang sechs und acht gehoben hat. Cheniere Energy ist durch den Anteilsverkauf auf den neunten Rang abgerutscht und liegt nun vor dem Halbleiterwert Qorvo und Pharma-Großhändler McKesson.

Aktie im Fokus: eBay

Ebay dürfte einer der bekanntesten Internetwerte sein, auch wenn sein Glanz inzwischen merklich verblüht ist. Ebay hat die "New Economy" überlebt und prägte mit Amazon und einigen anderen den ersten Internetboom. Ursprünglich war eBay ein reines Internetauktionshaus für private Verkäufer, also eine Onlineversion des klassischen Flohmarkts. Später führte man den "Sofort kaufen"-Button ein und es setzten auch immer mehr professionelle Händler auf die stark wachsende Plattform.

Geradezu wegweisend war der Kauf eines noch jungen, aber aufstrebenden Zahlungsanbieters namens PayPal, den Ebay vom heutigen Tesla-Chef Elon Musk und dem deutschstämmigen Investor Peter Thiel erwarb. Der Kauf im Internet ist eine besondere Vertrauenssache, da man die Ware ja vor dem Kauf nicht sehen und anfassen kann. Demzufolge ist das Thema Käuferschutz Basis des Erfolgs und als eBay PayPal zur Standardzahlungsanwendung auf seiner Plattform machte, war dies die perfekte Symbiose für beide Unternehmen. So entwickelte sich PayPal zum Standard, da auch viele Onlineshops auf diese beliebte und bequeme Zahlungsmethode setzten. Doch der Erfolg von PayPal stellte den von eBay bald in den Schatten und weckte Begehrlichkeiten. Aktivistische Investoren wie Carl Icahn kauften sich bei eBay ein und drängten das Unternehmen, PayPal als separates Unternehmen in die Freiheit zu entlassen. Letztlich mit Erfolg und es kam zu einem Spin-off des Zahlungsabwicklers.

PayPal hat sich in der Folgezeit prächtig entwickelt und konnte ohne die Fesseln von eBay sein Potenzial voll ausspielen. Vor allem hatten andere Onlineshops und Plattformen nun keine Bedenken mehr, PayPal auf ihren Seiten einzubinden, weil man nicht mehr fürchtete, Daten an Wettbewerber eBay zu verlieren.

Für eBay erwies sich die Trennung nicht als Segen. Das Unternehmen verlor seinen Wachstumstreiber und ließ sich in der Folgezeit von einigen Wettbewerbern in den Schatten stellen. Die Umsätze wuchsen weniger schnell als die der Konkurrenz allen voran Amazon, und auch das Volumen, das über eBay gehandelt wurde, wuchs deutlich langsamer als der Markt. Und dem entsprechend hat der Aktienkurs auch kaum mehr Freude ausgelöst bei den Anlegern.

Ebay steht im Schatten

Heute präsentiert sich eBay als etablierter Online-Marktplatz, dessen Umsatz langsam aber stetig sinkt. Das Gesamt-Markt-Volumen (GMV) des Ebay-Marktplatzes lag 2014 bei 83 Milliarden rund 2019 bei 85,5 Milliarden Dollar. Dazwischen liegen allerdings fünf Boomjahre des E-Commerce, in denen andere Anbieter wie Amazon, MercadoLibre, Alibaba oder Etsy enorme Zuwachsraten vorzuweisen haben.

Der Vorstand verstand es jedoch, die Margen zu steigern und damit auch die Gewinne, aber das ist natürlich keine zukunftssichere Erfolgsstrategie, wie man der gefallenen Ikone IBM sieht.

Potenziale und aktivistische Investoren

Doch Ebay hätte durchaus Potenzial, denn der Onlinehandel blüht und Plattformmodelle sind angesagt; im Grunde gelten sie als die große Zukunft im Onlinehandel und auch darüber hinaus.

Aktivistische Investoren wie Pauls Singers Elliott Management und Starboard Value haben sich bei Ebay eingekauft und drängen darauf, die bisher wenig profitablen Randbereiche abzuspalten. Ebay soll sich auf sein Kerngeschäft fokussieren. Und sie konnten inzwischen erste Erfolge verbuchen.

So ging der glücklose CEO Devin Wenig von Bord und wurde durch den Ebay-Veteranen Jamie Iannone ersetzt, der zuletzt als Chief Operating Officer für Walmarts US-E-Commerce zuständig war. Des Weiteren wurde die Online-Ticketbörse Stubhub für satte vier Milliarden Dollar an den schweizerischen Wettbewerber Viagogo verkauft. Das Geld fließt in Aktienrückkäufe und in den Ausbau des operativen Geschäfts.

Besonders interessant wird es bei den weiteren Aktivitäten, die Ebay (notgedrungen) ins Schaufenster gestellt hat: die Ebay Classifieds Group (ECG). In der ECG ist u.a. das Geschäft mit den Ebay-Kleinanzeigen sowie das Autovermittlunsgportal mobile.de gebündelt und für die Einheit stehen Summen von rund 10 Milliarden Dollar im Raum stehen. Hier steht Ebay mit mehreren Interessenten in Verkaufsverhandlungen, zu denen auch mehrere große US-Finanzinvestoren gehören. Dazu zählen auch Blackstone, Permira und Hellman & Friedman, die sich Gerüchten zufolge nun für ein Gebot zusammengetan haben sollen. Und hier wird die Sache wirklich zu einer kleinen Räuberpistole. Denn Helman & Friedman hat Ende Dezember in Deutschland zugeschlagen und für rund 2,75 Milliarden Dollar AutoScout24 von der Scout24-Gruppe übernommen. Sollte der Finanzinvetsor auch den Zuschlag bei mobile.de bekommen, würden die beiden führenden Auto-Vermittlungsportale in Deutschland in einer Hand vereint.

Doch der Blick auf die Gegenseite bietet noch viel mehr. Denn Scout24 hat sich nicht freiwillig von seiner Autosparte getrennt. Vielmehr musste man dies tun, um endlich die fiesen Wadenbeißer von Elliott Management loszuwerden, namentlich Paul Singer. Der aktivistische Investor hatte mächtig Druck aufgebaut und kam letztlich zum Ziel. Und, wir erinnern uns, Paul Singer ist auch eine der Triebfedern hinter Ebays Abspaltungsplänen. Während also Paul Singer die Verkäufe vorantreibt, scheint Helman & Friedman auf der anderen Seite eine Konsolidierung der deutschen Autoportale anzustreben. Und die übrigen Aktivitäten der ESG, vor allem die Ebay Kleinanzeigen, dürften bei den anderen Finanzinvestoren landen, die dort die von Ebay nie gehobenen Ertragspotenziale heben dürften.

Was wird aus eBay?

Doch was kommt dann für die "Resterampe Ebay"? Bleibt nur der unattraktive Rest zurück, der immer weniger Umsatz macht und quasi nur durch Aktienrückkäufe die Aktionäre bei Laune halten kann. Also so etwas wie eine zweite IBM? Oder kann der Marktplatz neue Kräfte mobilisieren und seine schlummernden Potenziale endlich entfalten? Ebay ist eine unabhängige Verkaufsplattform, die keine eigenen Marken verkauft. Das unterscheidet Ebay von Amazon aber auch von Walmart und anderen Großen Warenhäusern. Ebay ist hier eher mit dem chinesischen Onlinegiganten Alibaba zu vergleichen, der ebenfalls als reine Plattform agiert.

Hinsichtlich des Fulfillment, bei dem Amazon neuerdings ja auf die Ein-Tages-Lieferung für seine Prime-Mitglieder setzt, hat eBay bereits reagiert und baut eigene Kapazitäten auf sowie ein Netz von Kooperierenden Händlern. Der Logistikriese FedEx hat sich gerade von Amazon getrennt, weil er in Amazon einen Konkurrenten der Zukunft in seinem Kerngeschäft erkennt, dem Paketversand. FedEx begründet die Trennung von Amazon damit, sich mehr auf "den breiteren E-Commerce-Markt konzentrieren" könne. Damit stünde ein "natürlicher" Logistikpartner für Ebay bereit, der sich bewusst von Amazon abgewendet hat, und der ein erhöhtes Interesse haben dürfte, ggf. der bevorzugte (oder sogar alleinige?) Paketdienst in der Ebay-Sphäre zu werden.

Ebay wandelt sich gerade hin zu einer Vertriebs- und Verkaufsplattform für professionelle Händler. Das ist genau der Bereich, in dem auch Amazon immer erfolgreicher wird. Wer nicht über Amazons Website verkauft, muss sich seinen eigenen Internetshop aufbauen, z.B. über Shopify. Der entscheidende Nachteil ist, dass die Käufer nur einmal kommen und man ständig Werbung machen muss, damit man neue Käufer anlockt. Das kostet viel Geld. Die Alternative ist, dass man über Plattformen verkauft, die einen etablierten Markennamen haben und einen festen Kundenstamm. Wie bei Mode Zalando oder eben Ebay.

Damit sich Ebay als wirkliche Alternative zu Amazon positionieren kann, muss es allerdings zu mehr werden, als einer reinen Verkaufsplattform mit etablierten Kundenstamm. Amazon bietet seinen Händler im Hintergrund umfassende Analysetools, Waren- und Kreditfinanzierungen und einen umfangreichen Fulfillment-Service sowie zunehmend eine eigene Zustellung der Waren und mit AmazonPay einen sicheren Bezahldienst. Hier kann und muss Ebay gegenhalten und eigene Services anbieten - nicht notwendigerweise in Eigenregie, das kann auch durch Kooperationen erfolgen, wie mit salesforce.com oder Microsoft oder Adobe. Entscheidend ist das "Rund-um-Paket", wie es sich für die aktiven Händler darstellt.

Kann eBay das neue Microsoft werden?

Ebay erinnert heute ein bisschen an Microsoft, bevor vor sechs Jahren Satya Nadella das Ruder vom glücklosen Steve Ballmer übernahm. Der richtete das Unternehmen strategisch völlig neu aus und warf alte Glaubensdogmenüber Bord inkl. zweistelliger Milliardenabschreibungen auf die Handysparte (NOKIA). Microsoft notierte damals mit einem niedrig zweistelligen KGV und glänzte eher als Dividendenwert. Aber es noch Leben in dem Dino, die schlummernden Potenziale mussten nur freigesetzt werden. Und Nadella schaffte das Unmögliche und heute ist Microsoft wieder ein hochprofitables Wachstumsunternehmen und das wertvollste Unternehmen der Welt.

Das ist kaum vorstellbar, aber auch nicht unmöglich. Wenn es denn gelingt, Ebays lange brachliegende Potenziale zu heben. Die jüngsten Quartalszahlen machen jedenfalls Mut. So erzielte man einen Umsatz von 2,37 Milliarden Dollar und einen bereinigten Gewinn je Aktie von 0,77 Dollar. Beide Werte lagen über den Analystenschätzungen. gegenüber dem Vorjahr lag der Umsatz allerdings erneut um 2 Prozent niedriger, während der Gewinn 19 Prozent zulegen konnte. Das Betriebsergebnis von 485 Millionen Dollar stellt allerdings einen Rückgang von 6 Prozent gegenüber dem Vorjahrswert von 516 Millionen Dollar dar, während der Nettogewinn von 586 Millionen Dollar um 1 Prozent unter dem Vorjahreswert lag.

Aber nun ist Corona-Zeit und das ändert (fast) alles. Ebay gehört zu den wenigen Unternehmen, die noch Umsatz- und Ergebnisprognosen für das laufende Jahr herausgeben - weil man kaum Auswirkungen auf den Betrieb erwartet. Einschließlich Kostensenkungsmaßnahmen, des großen Aktienrückkaufs nach dem Verkauf von StubHub prognostiziert das Management für 2020 einen Free Cashflow von 2,2 Milliarden Dollar bei einem Umsatz von 9,65 Milliarden Dollar. Ebay profitiert als Handelsplattform natürlich vom Lockdown und man sieht einen starken Zuspruch von neuen Händlern, die sich aufgrund ihrer geschlossenen Ladenlokale um neue Absatzmöglichkeiten kümmern müssen. Es ist zu erwarten, dass nicht wenige von ihnen auch nach Wiedereröffnung der Läden Ebay treu bleiben und den Markplatz als zusätzlichen Vertriebskanal nutzen.

Im Gegensatz zu Amazon ist Ebay kein Anbieter eigener Produkte und damit kein Konkurrent zu den Händlern auf seiner Plattform. Amazon steht in der Kritik, weil das Unternehmen angeblich die Erfolgsmethoden seiner Händler ausspioniert haben soll, um eigene Produkte besser an den Mann bringen zu können. Ungeachtet des Wahrheitsgehalts dieser Anschuldigungen, ist so etwas aufgrund des Businessmodells bei Ebay jedenfalls ausgeschlossen und daher durchaus ein Pluspunkt bei der Akquise neuer Händler.

Auf der anderen Seite muss Ebay endlich wieder attraktiver und aktiver werden und seinen Händlern mehr bieten als bisher. Der Handelsplatz ist das Brot-und-Butter-Geschäft, das dank Corona einen unerwarteten Schub erfährt. Der Verkauf der weniger profitablen Randaktivitäten spült viele Milliarden in die Kasse, die Ebay auch für den Ausbau seines operativen Geschäfts nutzen muss. Gerade das Fulfilment bietet hier große Chancen und dann natürlich auch der PaymentSektor. Ebay könnte anderen großen Anbietern folgen und ein eigenes EbayPay starten; einen fähigen Partner hat man mit Adyen bereits an der Hand, die PayPal als Dienstleister für die Zahlungsdienstleistungen im Hintergrund ablösen. Eventuell wäre auch eine enge Kooperation mit Square denkbar, nicht nur bei Onlinezahlungen sondern auch für die Ebay-Händler mit Ladenlokalen – Ebay als Vertriebsschiene für Square. Denkbar ist hier vieles und vielleicht bringt der neue Chef hier (endlich) frischen Wind in die verstaubten Flure.

Ebay als Übernahmekandidat?

Es könnte aber auch über Kooperationen hinausgehen. Ebay ist als Marktplatz interessant. Man hat viele Händler, einen etablierten Namen, eine Marke und man ist stark in Nordamerika sowie Europa. Für Wettbewerber, die in diesen Regionen schnell Erfolge verbuchen wollen, wäre Ebay ein nahezu idealer Übernahmekandidat; zumal, wenn die Randaktivitäten abgestoßen sind.

Als naheliegende Wahl käme hier Alibaba in Betracht, die in beiden Regionen bisher kaum eine Chance gegen Amazon haben. Andererseits ist es in der momentanen Lage kaum vorstellbar, dass die Chinesen eine US-Ikone übernehmen dürften und die Trump-Administration dagegen nicht Sturm laufen würde. Und auch anders herum sehen die Chinesen seit einiger Zeit Kapitalabflüsse aus dem Reich der Mitte in die USA, aber auch noch Europa, zunehmend kritisch.

Es ist jedoch auch vorstellbar, dass der eine oder andere US-Handelsgigant ein Auge auf Ebay wirft, weil er mit seinen eigenen Online-Aktivitäten wenig bis gar nichts gegen Amazon ausrichten kann. Fest steht jedenfalls, dass die Branche im Fokus steht und in Bewegung ist. Und Ebay ist hier einer der gefragtesten Spielbälle.

Für Anleger birgt Ebay also gleich mehrere Reize. Der Verkauf von weiteren Randaktivitäten könnte einen zweistelligen Milliardenbetrag in die Kasse spülen, der in Form von Dividenden und vor allem Aktienrückkäufen den Aktionären zugutekommen könnte. Das Kerngeschäft von Ebay könnte sich zu einer echten Alternative für Händler entwickeln, die bewusst nicht über Amazon verkaufen wollen. Und darüber hinaus könnte es für das Plattformgeschäft strategische Kaufinteressenten geben, die sich schnell nach Nordamerika und Europa ausbreiten wollen.

Auf der anderen Seite müssen große Potenziale nicht bedeuten, dass sie auch gehoben werden können. IBM ist hier ein mahnendes Beispiel, dass Unternehmen auch scheitern können, wenn sie trotz hoher finanzieller Anstrengungen versuchen, verlorenes Terrain zurückzuerobern. Anders als IBM agiert Ebay allerdings in einem boomenden Markt, wo auch der Zweit- oder Drittbeste Erfolge verbuchen kann. Doch die Konkurrenz ist groß und stark und mit Amazon der wohl stärkste Disruptor der Unternehmensgeschichte und der wird Ebay freiwillig keinen Millimeter "seines" Marktes überlassen. Auf der Seite der Anti-Amazon-Allianz könnte Ebay jedoch seine neue Rolle finden und davon als Gegenentwurf sogar profitieren.

Und das ist genau der Stoff aus dem Investorenträume gemacht sind. Auch die von Seth Klarman, der sich nicht langfristig in einem Unternehmen engagiert, sondern auf Sondersituationen setzt, um damit in relativ kurzer Zeit große Gewinne einzufahren. Bei Ebay war er schon mehrfach engagiert und kaufte in den niedrigen 30er-Regionen, um in den 40ern wieder auf die Käuferseite zu wechseln. Spannend zu sehen, ob es nach dem starken Rebound diesmal anders sein wird…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten