Warren Buffett konnte über mehr als 50 Jahre hinweg eine Rendite von knapp 20 Prozent pro Jahr hinlegen und den S&P 500 fast in jedem einzelnen Jahr schlagen. Eine atemberaubende Performance! "Das Orakel von Omaha", wie Warren Buffett von seinen Anhängern auch verehrend genannt wird, ist einer der reichsten Menschen der Welt, doch er ist kein Unternehmer, sondern Investor. Ein Investor der Superlative, denn seinen Reichtum verdankt er ausschließlich dem Investieren.

Sein Studium absolvierte er an der Columbia Universität, weil er unbedingt bei Benjamin Graham studieren wollte. Dieser war selbst Investor und hatte Buffett mit seinem Werk "Security Analysis", das er gemeinsam mit David Dodd verfasst hatte, tief beeindruckt. Darin legte Graham seine Erkenntnisse aus dem Börsencrash und großen Depression der Weltwirtschaftskrise dar und bereitete den Boden für die fundamentale Analyse von Wertpapieren als Basis von Anlageentscheidungen. In seinem späteren Werk "Intelligent investieren", einer etwas populärwissenschaftlicheren Version des Ursprungswerks, stellte Graham auf den inneren Wert der Aktien ab und legte sein Konzept der Sicherheitsmarge dar. Für Buffett waren diese Werke prägend und die Grundlage seiner eigenen Investorentätigkeit als "Value Investor". Die er übrigens in der Investmentfirma von Benjamin Graham begann.

In späteren Jahren lernte Buffett dann den Anwalt und Investor Charlie Munger kennen und schätzen. Wie Buffett selbst, stammt auch Munger aus Omaha in Nebraska und beeinflusste ihn fast ebenso stark wie Graham; Munger lenkte Buffetts Blick auf die Qualität der Unternehmen und auf ihre Alleinstellungsmerkmale im Wettbewerb. In der Folgezeit wurde der Moat, der ökonomische Burggraben, das Schlüsselelement für Buffetts Anlageentscheidungen und trieb den Aktienkurs seiner Investmentholding Berkshire Hathaway von niedrigen zweistelligen Kursen, die er Anfang der 1960er Jahre dafür bezahlt hatte, auf zuletzt rund 300.000 Dollar. Sie ist damit die teuerste Aktie der Welt und wer Buffett zu Beginn in sein "Abenteuer Berkshire Hathaway" gefolgt ist, kann sich an über 600.000 Prozent Rendite erfreuen.

Buffett erteilt gerne und guten Ratschlag und kommuniziert sehr offen über seine Investments. Und auch seine Fehlgriffe, die er bereitwillig öffentlich darlegt, damit andere aus seinen Fehlern lernen können. Auch deshalb stoßen seine Anlageentscheidungen auf so großes Interesse.

Top Transaktionen im 1. Quartal 2020 - und darüber hinaus

Im 1. Quartal des Jahres 2020 hat Buffett erneut kaum agiert an den Aktienmärkten und seine Turnoverrate lag sogar noch unter dem einen Prozent aus dem Vorquartal. Er scheint sich hier an die weisen Worte seines Kompagnons Charlie Munger zu halten:

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn Du Aktien verkaufst. Du verdienst Geld, wenn Du abwartest."

(Charlie Munger)

Als erstes fällt auf, dass Buffett zwar gerade eben erst sein 13-F-Formular für das erste Quartal 2020 bei der Finanzaufsicht (SEC) abgegeben hat, aber dennoch bereits einige Transaktionen des laufenden zweiten Quartals bekannt geworden sind. Das liegt daran, dass kürzlich die Hauptversammlung von Berkshire Hathaway stattfand und Buffett sich zu einigen Transaktionen äußerte. Und so klar die Aktionen sind, über die dahinter stehenden Gründe gibt es reichlich Verwirrung und einige handfeste Fehlinterpretationen. Doch dazu später mehr…

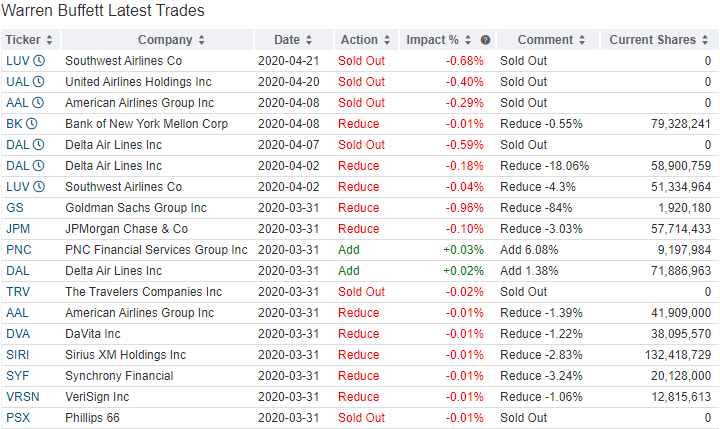

Im 2020er Auftaktquartal hat Warren Buffet vor allem in seinem am höchsten gewichteten Finanzsektor Aktienpakete verkauft. Das war allerdings im 2019er Schlussquartal ebenfalls schon so und daher ist die schnellzüngige Auslegung, die Auswirkungen der Corona-Krise seien der Grund, wohl zu kurz gesprungen und gedacht.

Am stärksten traf es die Investment Bank Goldman Sachs, bei der Buffett weitere 84 Prozent seiner Anteile verkaufte. Dieser Verkauf folgt auf die Reduzierung seines Pakets um ein Drittel, die er Ende 2019 vorgenommen hatte.

Bei JPMorgan Chase baute er um 3 Prozent ab und Travellers hat er nun komplett verkauft; hier hatte er im letzten Quartal bereits 95 Prozent seiner Anteile abgegeben, also auch lange, bevor Corona auf der Bildfläche erschien.

Hier traf es, wie schon seit vielen Quartalen, erneut Wells Fargo. Aus regulatorischen Gründen darf Berkshire Hathaway nicht über eine Beteiligungsquote von 10 Prozent kommen, sonst würde die Beteiligungsholding als Ganzes als "systemrelevant" eingestuft und hätte weitaus höhere regulatorische Anforderungen zu erfüllen und auch deutlich schlechtere Konditionen bei der Refinanzierung. Was Buffett verständlicherweise vermeiden will und daher muss er bei Banken aufgrund von deren fortgesetzten Aktienrückkäufen immer mal wieder Aktien abstoßen, um unter der 10-Prozentschwelle zu bleiben. Zum Ende des vierten Quartals hatte er seine Position bei Wells Fargo daher um weitere 14,5 Prozent reduziert.

Ebenfalls abgebaut hat er Goldman Sachs, wo er sogar mehr als ein Drittel seiner Anteile verkaufte. Hier lag sein Anteil deutlich unterhalb von 10 Prozent und ist damit nicht auf die regulatorischen Erfordernisse zurückzuführen. Ebenso wenig wie bei The Travellers Companies, die er sogar um 95 Prozent reduzierte.

In dem Sektor reduzierte er darüber hinaus bei Synchrony Financial, während Wells Fargo dieses Mal unangetastet blieb. Dafür baute er nach Quartalsschluss ein bisschen bei der Bank of New York Mellon ab und da sind wir wieder beim "klassischen" Grund, weshalb Buffett bei einigen Bankwerten ständig auf der Verkäuferseite steht: solange ein Investor weniger als 10 Prozent der Anteile an einer Bank hält, wird als Investor eingestuft. Liegt sein Anteil dauerhaft höher als 10 Prozent, müsste seine Investment Holding Berkshire Hathaway als Ganzes die gleichen regulatorischen Vorgaben für Banken erfüllen und das würde nicht nur einen enormen bürokratischen Aufwand bedeuten, sondern könnte auch das eigene Kreditrating negativ belasten und so zu höheren Finanzierungskosten für die Gruppe führen.

Buffett hält an einigen Banken Aktienpositionen von annähernd 10 Prozent; weil diese aber fortgesetzt eigene Aktien zurückkaufen, steigt dadurch Buffetts Anteil immer wieder an, so dass er in der Folge notgedrungen Aktien verkaufen muss, um nicht über die 10-Prozent-Schwelle zu geraten. Bei Wells Fargo macht er dies seit mehreren Jahren, bei der Bank of New York Mellon muss erst seit Kurzem Aktien reduzieren. Als nächstes dürfte er bei der Bank of America tätig werden müssen, denn auch hier hat er die 10 Prozent gerade wieder einmal überschritten. Dass er sich dem Bankensektor nicht gänzlich abgewendet hat, zeigt sein Aufstocken bei PNC Financial.

Bei DaVita, SiriusXM und VeriSign hat er seine Positionen leicht verringert und die Aktien des Tankstellen- und Raffineriebetreibers Philipps 66 hat er nun vollständig abgebaut; hier hat er schon seit längerer Zeit sein ehemals sehr großes Engagement verkauft.

Und dann sind da noch die Airlines. Während des ersten Quartals hatte Buffett noch leicht aufgestockt, aber dann änderte Corona alles. Die Leute reisen nicht mehr, sie fliegen nicht mehr. Der Tourismus ist eingebrochen und selbst die Flugzeuge, die noch zur Verfügung stehen, werden kaum noch genutzt. Alle Airlines rund um den Globus rufen nach Staatshilfen, weil sie vor der Pleite stehen. Und Buffett erkannte, dass sich die Geschäftsgrundlage für Airlines dauerhaft geändert hat, nicht nur für einige Monate. Die Kosten werden dauerhaft steigen, während die Zahl der Fluggäste und damit Flüge für lange Zeit unter dem Vor-Krisenniveau liegen werden. Der Wert eines Investments besteht aber aus seinen künftigen Erträgen und wenn Unternehmen in den nächsten zehn, zwanzig Jahren wohl nur noch die Hälfte oder gar ein Viertel von dem verdienen werden, was man bisher angenommen hat, dann sind sie zurückgerechnet heute sehr viel weniger wert. Und haben auch viel geringere Chancen, dass sie diesen Werteinbruch wieder aufholen können. Buffetts Fazit zu Airlines: "Wir haben uns geirrt". Ende, aus.

Top Positionen zum Ende des 1. Quartals 2020

Buffetts Aktienportfolio kam am 31.03.2020 auf einen Wert von knapp 175,5 Milliarden Dollar und das zeigt einen deutlichen Einbruch gegenüber den 242 Milliarden vom Jahresende. Corona und der Börsenabsturz seit Ende Februar hat hier tiefe Spuren hinterlassen. Inzwischen ist seine Cashposition auf 137 Milliarden Dollar angewachsen, allerdings nach Abschluss des Quartals und inklusive der Airlineverkäufe in Milliardenhöhe.

Buffetts Aktienportfolio steht allerdings lediglich für etwa 40 Prozent der Vermögenswerte von Berkshire Hathaway. Hinzu kommen sein Cash-Berg von knapp 137 Milliarden Dollar und die vielen nicht börsennotierten Tochterunternehmen, die ebenfalls rund 40 Prozent von Berkshires Gesamtvermögen ausmachen. Und ein paar Anleihen hat Buffett ebenfalls im Depot sowie einige ausländische Aktienbeteiligungen, die nicht in seinen 13F-Formularen auftauchen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Buffetts Portfolio enthält viele Positionen, ist aber dennoch sehr fokussiert, denn seine fünf größten Positionen Apple, Bank of America, Coca Cola, American Express und Wells Fargo bringen mit 69,5 Prozent mehr als zwei Drittel seines Aktiendepots auf die Waage.

Die weiterhin mit großem Abstand dominierende Depotposition ist Apple. Der Iphone-Konzern gehörte zu den erfolgreichsten Aktien in 2019 und notierte zum Jahresende an seinem Allzeithoch; und trotz Corona-Absturz zum Ende des Quartals, bei dem der Wert in Buffetts Depot von 72 auf 62 Milliarden Dollar einbrach, stieg Apples Depotanteil von knapp 30 auf mehr als 35 Prozent an.

Sozusagen relative Stärke, denn andere Werte brachen noch stärker ein. Durch Apples Aktienrückkäufe stieg Buffetts Anteil an dem Konzern weiter an auf nun 5,66 Prozent.

Ansonsten dominieren weiter die Finanzwerte in Buffetts Portfolio. Hier legte er schon früh einen Schwerpunkt auf die Versicherungsbranche. Dabei hält er heute ganze Versicherungskonzerne, wie den Auto-Direktversicherer Geico oder den Rückversicherer General Re (der heute Berkshire Hathaway Re heißt) und einige Erstversicherer. Und Buffetts Vorliebe für Versicherungen kommt nicht von ungefähr. Einerseits lassen sich Chancen und Risiken des Geschäfts gut kalkulieren und auf der anderen Seite bekam Buffett Zugriff auf den Float, sobald er die Kontrolle über eine Versicherung übernahm. Er konnte also die monatlich eingehenden Versicherungsprämien investieren, bevor sie irgendwann als Versicherungsleistungen ausgezahlt werden mussten, und erzielte so mit einem enormen Hebel außerordentliche Gewinne. Für Buffett stellt der Float einen zinslosen Kredit dar.

Neben Versicherungen hat Buffett auch eine Reihe von Banken im Portfolio, so dass der Anteil des Sektors "Financial Services" in seinem Portfolio rund 37 Prozent beträgt. Bisher an zweiter Stelle folgte der Technologiesektor doch der hat auf ebenfalls 37 Prozent aufgeschlossen. Er ist vor allem durch Apple geprägt, zu dem aber auch VeriSign und Amazon gehören. Defensive Konsumwerte folgen mit 15,74 Prozent gefolgt von Industriewerten mit 2,95 Prozent.

Im Fokus: Goldman Sachs

Viele Kommentatoren wundern sich, dass Buffett nicht massiv Aktien gekauft hat im Corona-Sell-off. Ganz anders als in der Finanzkrise 200/09. Dabei lautet sein Motto, gierig zu sein, wenn andere ängstlich sind, und ängstlich, wenn andere gierig sind.

Skurril ist geradezu, wenn Marktbeobachter äußern, Buffett sehe eine kolossale Wirtschaftskrise auf uns zukommen, weil Buffett nach den Airlines nun auch die Bankwerte verkaufe. Das halte ich für maßlos überinterpretiert und schlicht falsch. Falsch, weil die Fakten so nicht zusammenpassen.

Zwar haben wir zuerst von seinen Airlineverkäufen erfahren, weil er sie auf der Berkshire-Hauptversammlung verkündete, aber erfolgt sind diese erst Anfang April. Die Aktien von Goldman Sachs hat er jedoch bereits von Ende März verkauft, denn sie tauchen ja in seinem 13F-Formular zum ersten Quartal auf. Da dieses allerdings erst Mitte Mai öffentlich wurde, erfuhren wir erst jetzt davon – der zeitliche Ablauf der Veräu0erungen lag aber anders herum.

Des Weiteren verkauft Buffett bereits seit letztem Jahr sein großes Paket an Goldman Sachs-Aktien. Dies nun auf Corona zu schieben, während er im Gegenzug 37 Prozent seines Portfolios weiterhin in Finanzwerten hält, erscheint abwegig. Aber Gründe für seine Abkehr von Goldman Sachs wird er haben. Dabei pflegt er bereits seit 1940 Beziehungen zu der Investmentbank, als er deren damaligen Chef persönlich traf…

Doch großer Aktionär wurde Warren Buffett erst viele Jahre später, nämlich während der Finanzkrise. Damals half er Goldman aus der Patsche, indem er für 5 Milliarden Dollar Vorzugsaktien übernahm mit einem Zinscoupon von 10 Prozent. Und er zeichnete eine Wandelanleihe über weitere 5 Milliarden Dollar zu äußerst akkuraten Bedingungen. Denn Goldmans Aktienkurs erholte sich schnell von der Finanzkrise und Buffetts Optionen wurden viele Milliarden wert. So viel, dass Goldman Sachs bereits 2013 Buffett darum bat, die Wandelschuldverschreibung vorzeitig zurücknehmen zu dürfen, um die enorme Verwässerung der Altaktionäre zu verhindern. Denn Buffett hätte für 5 Milliarden Dollar Goldman Sachs-Aktien kaufen können und zwar zu 115 Dollar je Stück. Da 2013 die Aktie bereits wieder bei 160 Dollar stand, einigten sich beide Seiten darauf, dass Buffett keine 43,5 Millionen Aktien kaufte, sondern stattdessen unentgeltlich 13,1 Millionen Aktien erhielt. Netto lief das damals auf dasselbe Ergebnis hinaus.

Durch den Verkauf der Anteile Ende 2019 und Anfang 2020 fährt Buffett also einen Milliardengewinn ein. Doch das dürfte nicht der eigentliche Grund für den Verkauf der Anteile sein.

Das Motiv

Schaut man auf Buffetts Bankenbeteiligungen, sind dies überwiegend Geschäftsbanken. Goldman Sachs ist die einzige reinrassige Investmentbank, auch wenn man sich dort vor einiger Zeit durch das Projekt Marcus den Privatkunden geöffnet hat. Und zu Investmentbanken hat Buffett ein besonderes Verhältnis, wenngleich kein ungetrübtes.

Vor vielen Jahren hatte er sich mal bei Salomon Brothers eingekauft und die waren dann in einen Skandal verwickelt, der die Bank nahe an den Abgrund brachte. Buffett musste eingreifen und übernahm 1991 sogar eine operative Rolle in der Bank, um mit seiner Reputation und seinem guten Namen die Bank zu stabilisieren. Heute nehmen wir ihn als Person des öffentlichen Lebens war, er ist in der Finanzwelt beinahe omnipräsent. Vor Salomon (nicht zu verwechseln mit dem neuen Goldman-CEO David Solomon) kannten ihn nur wenige Menschen. Nachdem er sogar öffentlich vor dem Kongress aussagen musste, kannte ihn (fast) jeder.

Wie man ausführlich in seiner Biographie "Das Leben ist wie ein Schneeball" nachlesen kann, ging er etwas blauäugig an die Sache heran. Er konnte sich schlicht nicht vorstellen, wie verkommen viele der Beteiligten in der Bank waren und wie wenig sie sich an normalgültigen Moralvorstellungen orientierten. Er war in einen Sumpf geraten und hatte alle Mühe, nicht nur die Bank vor dem Kollaps zu bewahren, sondern auch seine eigene Reputation nicht zu besudeln.

Am Ende kam er glimpflich aus der Sache heraus, doch nur wenige Jahre später trudelte Salomon Brothers in den nächsten selbst versschuldeten Skandal und für Buffett war da der Ofen aus. Diese Erfahrung war ihm eine Lehre, denn das Vergütungssystem und die Boni verleiten zu maximalem Eigennutz. Eine Wertvorstellung, die Warren Buffett zutiefst fremd ist; nicht ohne Grund hat er "The Giving Pledge" ins Leben gerufen, eine Initiative, bei der sich die beteiligten Milliardäre verpflichten, spätestens bei ihrem Ableben den Großteil ihres Vermögens wohltätigen Zwecken zukommen zu lassen. Bill Gates, Jeff Bezos, Hasso Plattner (SAP), Richard Branson (Virgin), Michael Bloomberg und folgten dem Aufruf.

Und auch sein Partner Charlie Munger betonte vor einigen Jahren, die beiden wären gegenüber Investmentbanken eher skeptisch und würden sie nicht gerade lieben.

Wie man anhand des Kursverlaufs der letzten Jahre sehen kann, lief es bei Goldman Sachs schon länger nicht mehr rund. Das wechselhafte Investmentbanking dominiert, während andere US-Großbanken sich auch auf ihr relativ stabiles Brot-und-Buttergeschäft mit Konsumentenkrediten stützen können. Deshalb versucht Goldman seit einigen Jahren, auch in diesem Bereich Fuß zu fassen. Aber die Konkurrenz hat nicht vor, Goldman kampflos Marktanteile in diesem ohnehin hart umkämpften Sektor zu überlassen. Daher stehen dem hohen Aufwand noch eher bescheidene Ergebnisse gegenüber.

Darüber hinaus gibt es eine Entwicklung, die Buffett überhaupt nicht gefallen dürfte: die Rückkehr der Gier. Nicht nur, dass die US-Banker wieder riesige Boni einstreichen, sondern sie platzieren auch wieder mit zunehmendem Engagement strukturierte Finanzprodukte. Also genau diese "finanziellen Massenvernichtungswaffen", wie Buffett sie einmal nannte, die die Finanzkrise ausgelöst hatten, als Schrottanleihen mit höherwertigen Krediten in synthetischen Produkten zusammengefasst wurden, und diese dann von den Ratingagenturen die höchsten Kreditratings bekamen. Die vermeintlich hohen Renditen bei geringstem Risiko fanden reißenden Absatz und wanderten bei Banken, Versicherungen und Privatkunden in die Depots – bis sie ihre toxische Wirkung entfalteten und ausfielen. Die Pleite von Lehman Brothers wurde durch die US-Regierung erzwungen, weil man nicht bereit war, noch einer weiteren US-Investmentbank unter die Arme zu greifen, die mit dieser Betrugsmasche Milliarden verdient hatte. Und heute erleben diese Produkte ein Comeback, mit etwas anderem Namen und selbstverständlich völlig sicherem Inhalt. Was das bedeuten kann, kann man in den beiden ausgezeichneten Filmen "Margin Call" und "The Big Short" anschaulich sehen.

Buffetts Verkauf seiner Goldman Sachs-Position stellt daher aus meiner Sicht keine Abkehr vom Bankensektor dar und auch keine vorausschauende Reduzierung angesichts des dramatischen Konjunktureinbruchs in den USA. Vielmehr sortiert er eine ohnehin eher ungeliebte Position aus, die er nur aus einem einzigen Grund erworben hatte: er konnte sie zu einem geradezu unverschämt günstigen Preis erwerben und zwar während einer Jahrhundertkrise.

Eine solche Jahrhundertkrise erleben wir aktuell wieder. Und Buffett kauft nicht. Darüber ist er selbst mehr enttäuscht als alle anderen. Denn er hatte gehofft, wieder den einen oder anderen seiner geliebten Rettungsdeals einfädeln zu können. Aber in einer Zeit, wo die US-Regierung mehrere Billionen Dollar in die Wirtschaft pumpt, die US-Notenbank die Zinsen massiv senkt und beinahe unbegrenzt Kredit gibt und nun sogar Unternehmensanleihen kauft, in einer solchen Zeit der maximalen Liquiditätsversorgung ist niemand auf einen Buffett-Krisendeal angewiesen. Auch deshalb wächst sein Cashberg immer weiter an: er findet schlicht zu wenig große Möglichkeiten, um seine inzwischen 137 Milliarden Dollar unterzubringen. Ein echtes Luxusproblem, aber durchaus ein Problem…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Sein Studium absolvierte er an der Columbia Universität, weil er unbedingt bei Benjamin Graham studieren wollte. Dieser war selbst Investor und hatte Buffett mit seinem Werk "Security Analysis", das er gemeinsam mit David Dodd verfasst hatte, tief beeindruckt. Darin legte Graham seine Erkenntnisse aus dem Börsencrash und großen Depression der Weltwirtschaftskrise dar und bereitete den Boden für die fundamentale Analyse von Wertpapieren als Basis von Anlageentscheidungen. In seinem späteren Werk "Intelligent investieren", einer etwas populärwissenschaftlicheren Version des Ursprungswerks, stellte Graham auf den inneren Wert der Aktien ab und legte sein Konzept der Sicherheitsmarge dar. Für Buffett waren diese Werke prägend und die Grundlage seiner eigenen Investorentätigkeit als "Value Investor". Die er übrigens in der Investmentfirma von Benjamin Graham begann.

In späteren Jahren lernte Buffett dann den Anwalt und Investor Charlie Munger kennen und schätzen. Wie Buffett selbst, stammt auch Munger aus Omaha in Nebraska und beeinflusste ihn fast ebenso stark wie Graham; Munger lenkte Buffetts Blick auf die Qualität der Unternehmen und auf ihre Alleinstellungsmerkmale im Wettbewerb. In der Folgezeit wurde der Moat, der ökonomische Burggraben, das Schlüsselelement für Buffetts Anlageentscheidungen und trieb den Aktienkurs seiner Investmentholding Berkshire Hathaway von niedrigen zweistelligen Kursen, die er Anfang der 1960er Jahre dafür bezahlt hatte, auf zuletzt rund 300.000 Dollar. Sie ist damit die teuerste Aktie der Welt und wer Buffett zu Beginn in sein "Abenteuer Berkshire Hathaway" gefolgt ist, kann sich an über 600.000 Prozent Rendite erfreuen.

Buffett erteilt gerne und guten Ratschlag und kommuniziert sehr offen über seine Investments. Und auch seine Fehlgriffe, die er bereitwillig öffentlich darlegt, damit andere aus seinen Fehlern lernen können. Auch deshalb stoßen seine Anlageentscheidungen auf so großes Interesse.

Top Transaktionen im 1. Quartal 2020 - und darüber hinaus

Im 1. Quartal des Jahres 2020 hat Buffett erneut kaum agiert an den Aktienmärkten und seine Turnoverrate lag sogar noch unter dem einen Prozent aus dem Vorquartal. Er scheint sich hier an die weisen Worte seines Kompagnons Charlie Munger zu halten:

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn Du Aktien verkaufst. Du verdienst Geld, wenn Du abwartest."

(Charlie Munger)

Als erstes fällt auf, dass Buffett zwar gerade eben erst sein 13-F-Formular für das erste Quartal 2020 bei der Finanzaufsicht (SEC) abgegeben hat, aber dennoch bereits einige Transaktionen des laufenden zweiten Quartals bekannt geworden sind. Das liegt daran, dass kürzlich die Hauptversammlung von Berkshire Hathaway stattfand und Buffett sich zu einigen Transaktionen äußerte. Und so klar die Aktionen sind, über die dahinter stehenden Gründe gibt es reichlich Verwirrung und einige handfeste Fehlinterpretationen. Doch dazu später mehr…

Im 2020er Auftaktquartal hat Warren Buffet vor allem in seinem am höchsten gewichteten Finanzsektor Aktienpakete verkauft. Das war allerdings im 2019er Schlussquartal ebenfalls schon so und daher ist die schnellzüngige Auslegung, die Auswirkungen der Corona-Krise seien der Grund, wohl zu kurz gesprungen und gedacht.

Am stärksten traf es die Investment Bank Goldman Sachs, bei der Buffett weitere 84 Prozent seiner Anteile verkaufte. Dieser Verkauf folgt auf die Reduzierung seines Pakets um ein Drittel, die er Ende 2019 vorgenommen hatte.

Bei JPMorgan Chase baute er um 3 Prozent ab und Travellers hat er nun komplett verkauft; hier hatte er im letzten Quartal bereits 95 Prozent seiner Anteile abgegeben, also auch lange, bevor Corona auf der Bildfläche erschien.

Hier traf es, wie schon seit vielen Quartalen, erneut Wells Fargo. Aus regulatorischen Gründen darf Berkshire Hathaway nicht über eine Beteiligungsquote von 10 Prozent kommen, sonst würde die Beteiligungsholding als Ganzes als "systemrelevant" eingestuft und hätte weitaus höhere regulatorische Anforderungen zu erfüllen und auch deutlich schlechtere Konditionen bei der Refinanzierung. Was Buffett verständlicherweise vermeiden will und daher muss er bei Banken aufgrund von deren fortgesetzten Aktienrückkäufen immer mal wieder Aktien abstoßen, um unter der 10-Prozentschwelle zu bleiben. Zum Ende des vierten Quartals hatte er seine Position bei Wells Fargo daher um weitere 14,5 Prozent reduziert.

Ebenfalls abgebaut hat er Goldman Sachs, wo er sogar mehr als ein Drittel seiner Anteile verkaufte. Hier lag sein Anteil deutlich unterhalb von 10 Prozent und ist damit nicht auf die regulatorischen Erfordernisse zurückzuführen. Ebenso wenig wie bei The Travellers Companies, die er sogar um 95 Prozent reduzierte.

In dem Sektor reduzierte er darüber hinaus bei Synchrony Financial, während Wells Fargo dieses Mal unangetastet blieb. Dafür baute er nach Quartalsschluss ein bisschen bei der Bank of New York Mellon ab und da sind wir wieder beim "klassischen" Grund, weshalb Buffett bei einigen Bankwerten ständig auf der Verkäuferseite steht: solange ein Investor weniger als 10 Prozent der Anteile an einer Bank hält, wird als Investor eingestuft. Liegt sein Anteil dauerhaft höher als 10 Prozent, müsste seine Investment Holding Berkshire Hathaway als Ganzes die gleichen regulatorischen Vorgaben für Banken erfüllen und das würde nicht nur einen enormen bürokratischen Aufwand bedeuten, sondern könnte auch das eigene Kreditrating negativ belasten und so zu höheren Finanzierungskosten für die Gruppe führen.

Buffett hält an einigen Banken Aktienpositionen von annähernd 10 Prozent; weil diese aber fortgesetzt eigene Aktien zurückkaufen, steigt dadurch Buffetts Anteil immer wieder an, so dass er in der Folge notgedrungen Aktien verkaufen muss, um nicht über die 10-Prozent-Schwelle zu geraten. Bei Wells Fargo macht er dies seit mehreren Jahren, bei der Bank of New York Mellon muss erst seit Kurzem Aktien reduzieren. Als nächstes dürfte er bei der Bank of America tätig werden müssen, denn auch hier hat er die 10 Prozent gerade wieder einmal überschritten. Dass er sich dem Bankensektor nicht gänzlich abgewendet hat, zeigt sein Aufstocken bei PNC Financial.

Bei DaVita, SiriusXM und VeriSign hat er seine Positionen leicht verringert und die Aktien des Tankstellen- und Raffineriebetreibers Philipps 66 hat er nun vollständig abgebaut; hier hat er schon seit längerer Zeit sein ehemals sehr großes Engagement verkauft.

Und dann sind da noch die Airlines. Während des ersten Quartals hatte Buffett noch leicht aufgestockt, aber dann änderte Corona alles. Die Leute reisen nicht mehr, sie fliegen nicht mehr. Der Tourismus ist eingebrochen und selbst die Flugzeuge, die noch zur Verfügung stehen, werden kaum noch genutzt. Alle Airlines rund um den Globus rufen nach Staatshilfen, weil sie vor der Pleite stehen. Und Buffett erkannte, dass sich die Geschäftsgrundlage für Airlines dauerhaft geändert hat, nicht nur für einige Monate. Die Kosten werden dauerhaft steigen, während die Zahl der Fluggäste und damit Flüge für lange Zeit unter dem Vor-Krisenniveau liegen werden. Der Wert eines Investments besteht aber aus seinen künftigen Erträgen und wenn Unternehmen in den nächsten zehn, zwanzig Jahren wohl nur noch die Hälfte oder gar ein Viertel von dem verdienen werden, was man bisher angenommen hat, dann sind sie zurückgerechnet heute sehr viel weniger wert. Und haben auch viel geringere Chancen, dass sie diesen Werteinbruch wieder aufholen können. Buffetts Fazit zu Airlines: "Wir haben uns geirrt". Ende, aus.

Top Positionen zum Ende des 1. Quartals 2020

Buffetts Aktienportfolio kam am 31.03.2020 auf einen Wert von knapp 175,5 Milliarden Dollar und das zeigt einen deutlichen Einbruch gegenüber den 242 Milliarden vom Jahresende. Corona und der Börsenabsturz seit Ende Februar hat hier tiefe Spuren hinterlassen. Inzwischen ist seine Cashposition auf 137 Milliarden Dollar angewachsen, allerdings nach Abschluss des Quartals und inklusive der Airlineverkäufe in Milliardenhöhe.

Buffetts Aktienportfolio steht allerdings lediglich für etwa 40 Prozent der Vermögenswerte von Berkshire Hathaway. Hinzu kommen sein Cash-Berg von knapp 137 Milliarden Dollar und die vielen nicht börsennotierten Tochterunternehmen, die ebenfalls rund 40 Prozent von Berkshires Gesamtvermögen ausmachen. Und ein paar Anleihen hat Buffett ebenfalls im Depot sowie einige ausländische Aktienbeteiligungen, die nicht in seinen 13F-Formularen auftauchen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Buffetts Portfolio enthält viele Positionen, ist aber dennoch sehr fokussiert, denn seine fünf größten Positionen Apple, Bank of America, Coca Cola, American Express und Wells Fargo bringen mit 69,5 Prozent mehr als zwei Drittel seines Aktiendepots auf die Waage.

Die weiterhin mit großem Abstand dominierende Depotposition ist Apple. Der Iphone-Konzern gehörte zu den erfolgreichsten Aktien in 2019 und notierte zum Jahresende an seinem Allzeithoch; und trotz Corona-Absturz zum Ende des Quartals, bei dem der Wert in Buffetts Depot von 72 auf 62 Milliarden Dollar einbrach, stieg Apples Depotanteil von knapp 30 auf mehr als 35 Prozent an.

Sozusagen relative Stärke, denn andere Werte brachen noch stärker ein. Durch Apples Aktienrückkäufe stieg Buffetts Anteil an dem Konzern weiter an auf nun 5,66 Prozent.

Ansonsten dominieren weiter die Finanzwerte in Buffetts Portfolio. Hier legte er schon früh einen Schwerpunkt auf die Versicherungsbranche. Dabei hält er heute ganze Versicherungskonzerne, wie den Auto-Direktversicherer Geico oder den Rückversicherer General Re (der heute Berkshire Hathaway Re heißt) und einige Erstversicherer. Und Buffetts Vorliebe für Versicherungen kommt nicht von ungefähr. Einerseits lassen sich Chancen und Risiken des Geschäfts gut kalkulieren und auf der anderen Seite bekam Buffett Zugriff auf den Float, sobald er die Kontrolle über eine Versicherung übernahm. Er konnte also die monatlich eingehenden Versicherungsprämien investieren, bevor sie irgendwann als Versicherungsleistungen ausgezahlt werden mussten, und erzielte so mit einem enormen Hebel außerordentliche Gewinne. Für Buffett stellt der Float einen zinslosen Kredit dar.

Neben Versicherungen hat Buffett auch eine Reihe von Banken im Portfolio, so dass der Anteil des Sektors "Financial Services" in seinem Portfolio rund 37 Prozent beträgt. Bisher an zweiter Stelle folgte der Technologiesektor doch der hat auf ebenfalls 37 Prozent aufgeschlossen. Er ist vor allem durch Apple geprägt, zu dem aber auch VeriSign und Amazon gehören. Defensive Konsumwerte folgen mit 15,74 Prozent gefolgt von Industriewerten mit 2,95 Prozent.

Im Fokus: Goldman Sachs

Viele Kommentatoren wundern sich, dass Buffett nicht massiv Aktien gekauft hat im Corona-Sell-off. Ganz anders als in der Finanzkrise 200/09. Dabei lautet sein Motto, gierig zu sein, wenn andere ängstlich sind, und ängstlich, wenn andere gierig sind.

Skurril ist geradezu, wenn Marktbeobachter äußern, Buffett sehe eine kolossale Wirtschaftskrise auf uns zukommen, weil Buffett nach den Airlines nun auch die Bankwerte verkaufe. Das halte ich für maßlos überinterpretiert und schlicht falsch. Falsch, weil die Fakten so nicht zusammenpassen.

Zwar haben wir zuerst von seinen Airlineverkäufen erfahren, weil er sie auf der Berkshire-Hauptversammlung verkündete, aber erfolgt sind diese erst Anfang April. Die Aktien von Goldman Sachs hat er jedoch bereits von Ende März verkauft, denn sie tauchen ja in seinem 13F-Formular zum ersten Quartal auf. Da dieses allerdings erst Mitte Mai öffentlich wurde, erfuhren wir erst jetzt davon – der zeitliche Ablauf der Veräu0erungen lag aber anders herum.

Des Weiteren verkauft Buffett bereits seit letztem Jahr sein großes Paket an Goldman Sachs-Aktien. Dies nun auf Corona zu schieben, während er im Gegenzug 37 Prozent seines Portfolios weiterhin in Finanzwerten hält, erscheint abwegig. Aber Gründe für seine Abkehr von Goldman Sachs wird er haben. Dabei pflegt er bereits seit 1940 Beziehungen zu der Investmentbank, als er deren damaligen Chef persönlich traf…

Doch großer Aktionär wurde Warren Buffett erst viele Jahre später, nämlich während der Finanzkrise. Damals half er Goldman aus der Patsche, indem er für 5 Milliarden Dollar Vorzugsaktien übernahm mit einem Zinscoupon von 10 Prozent. Und er zeichnete eine Wandelanleihe über weitere 5 Milliarden Dollar zu äußerst akkuraten Bedingungen. Denn Goldmans Aktienkurs erholte sich schnell von der Finanzkrise und Buffetts Optionen wurden viele Milliarden wert. So viel, dass Goldman Sachs bereits 2013 Buffett darum bat, die Wandelschuldverschreibung vorzeitig zurücknehmen zu dürfen, um die enorme Verwässerung der Altaktionäre zu verhindern. Denn Buffett hätte für 5 Milliarden Dollar Goldman Sachs-Aktien kaufen können und zwar zu 115 Dollar je Stück. Da 2013 die Aktie bereits wieder bei 160 Dollar stand, einigten sich beide Seiten darauf, dass Buffett keine 43,5 Millionen Aktien kaufte, sondern stattdessen unentgeltlich 13,1 Millionen Aktien erhielt. Netto lief das damals auf dasselbe Ergebnis hinaus.

Durch den Verkauf der Anteile Ende 2019 und Anfang 2020 fährt Buffett also einen Milliardengewinn ein. Doch das dürfte nicht der eigentliche Grund für den Verkauf der Anteile sein.

Das Motiv

Schaut man auf Buffetts Bankenbeteiligungen, sind dies überwiegend Geschäftsbanken. Goldman Sachs ist die einzige reinrassige Investmentbank, auch wenn man sich dort vor einiger Zeit durch das Projekt Marcus den Privatkunden geöffnet hat. Und zu Investmentbanken hat Buffett ein besonderes Verhältnis, wenngleich kein ungetrübtes.

Vor vielen Jahren hatte er sich mal bei Salomon Brothers eingekauft und die waren dann in einen Skandal verwickelt, der die Bank nahe an den Abgrund brachte. Buffett musste eingreifen und übernahm 1991 sogar eine operative Rolle in der Bank, um mit seiner Reputation und seinem guten Namen die Bank zu stabilisieren. Heute nehmen wir ihn als Person des öffentlichen Lebens war, er ist in der Finanzwelt beinahe omnipräsent. Vor Salomon (nicht zu verwechseln mit dem neuen Goldman-CEO David Solomon) kannten ihn nur wenige Menschen. Nachdem er sogar öffentlich vor dem Kongress aussagen musste, kannte ihn (fast) jeder.

Wie man ausführlich in seiner Biographie "Das Leben ist wie ein Schneeball" nachlesen kann, ging er etwas blauäugig an die Sache heran. Er konnte sich schlicht nicht vorstellen, wie verkommen viele der Beteiligten in der Bank waren und wie wenig sie sich an normalgültigen Moralvorstellungen orientierten. Er war in einen Sumpf geraten und hatte alle Mühe, nicht nur die Bank vor dem Kollaps zu bewahren, sondern auch seine eigene Reputation nicht zu besudeln.

Am Ende kam er glimpflich aus der Sache heraus, doch nur wenige Jahre später trudelte Salomon Brothers in den nächsten selbst versschuldeten Skandal und für Buffett war da der Ofen aus. Diese Erfahrung war ihm eine Lehre, denn das Vergütungssystem und die Boni verleiten zu maximalem Eigennutz. Eine Wertvorstellung, die Warren Buffett zutiefst fremd ist; nicht ohne Grund hat er "The Giving Pledge" ins Leben gerufen, eine Initiative, bei der sich die beteiligten Milliardäre verpflichten, spätestens bei ihrem Ableben den Großteil ihres Vermögens wohltätigen Zwecken zukommen zu lassen. Bill Gates, Jeff Bezos, Hasso Plattner (SAP), Richard Branson (Virgin), Michael Bloomberg und folgten dem Aufruf.

Und auch sein Partner Charlie Munger betonte vor einigen Jahren, die beiden wären gegenüber Investmentbanken eher skeptisch und würden sie nicht gerade lieben.

Wie man anhand des Kursverlaufs der letzten Jahre sehen kann, lief es bei Goldman Sachs schon länger nicht mehr rund. Das wechselhafte Investmentbanking dominiert, während andere US-Großbanken sich auch auf ihr relativ stabiles Brot-und-Buttergeschäft mit Konsumentenkrediten stützen können. Deshalb versucht Goldman seit einigen Jahren, auch in diesem Bereich Fuß zu fassen. Aber die Konkurrenz hat nicht vor, Goldman kampflos Marktanteile in diesem ohnehin hart umkämpften Sektor zu überlassen. Daher stehen dem hohen Aufwand noch eher bescheidene Ergebnisse gegenüber.

Darüber hinaus gibt es eine Entwicklung, die Buffett überhaupt nicht gefallen dürfte: die Rückkehr der Gier. Nicht nur, dass die US-Banker wieder riesige Boni einstreichen, sondern sie platzieren auch wieder mit zunehmendem Engagement strukturierte Finanzprodukte. Also genau diese "finanziellen Massenvernichtungswaffen", wie Buffett sie einmal nannte, die die Finanzkrise ausgelöst hatten, als Schrottanleihen mit höherwertigen Krediten in synthetischen Produkten zusammengefasst wurden, und diese dann von den Ratingagenturen die höchsten Kreditratings bekamen. Die vermeintlich hohen Renditen bei geringstem Risiko fanden reißenden Absatz und wanderten bei Banken, Versicherungen und Privatkunden in die Depots – bis sie ihre toxische Wirkung entfalteten und ausfielen. Die Pleite von Lehman Brothers wurde durch die US-Regierung erzwungen, weil man nicht bereit war, noch einer weiteren US-Investmentbank unter die Arme zu greifen, die mit dieser Betrugsmasche Milliarden verdient hatte. Und heute erleben diese Produkte ein Comeback, mit etwas anderem Namen und selbstverständlich völlig sicherem Inhalt. Was das bedeuten kann, kann man in den beiden ausgezeichneten Filmen "Margin Call" und "The Big Short" anschaulich sehen.

Buffetts Verkauf seiner Goldman Sachs-Position stellt daher aus meiner Sicht keine Abkehr vom Bankensektor dar und auch keine vorausschauende Reduzierung angesichts des dramatischen Konjunktureinbruchs in den USA. Vielmehr sortiert er eine ohnehin eher ungeliebte Position aus, die er nur aus einem einzigen Grund erworben hatte: er konnte sie zu einem geradezu unverschämt günstigen Preis erwerben und zwar während einer Jahrhundertkrise.

Eine solche Jahrhundertkrise erleben wir aktuell wieder. Und Buffett kauft nicht. Darüber ist er selbst mehr enttäuscht als alle anderen. Denn er hatte gehofft, wieder den einen oder anderen seiner geliebten Rettungsdeals einfädeln zu können. Aber in einer Zeit, wo die US-Regierung mehrere Billionen Dollar in die Wirtschaft pumpt, die US-Notenbank die Zinsen massiv senkt und beinahe unbegrenzt Kredit gibt und nun sogar Unternehmensanleihen kauft, in einer solchen Zeit der maximalen Liquiditätsversorgung ist niemand auf einen Buffett-Krisendeal angewiesen. Auch deshalb wächst sein Cashberg immer weiter an: er findet schlicht zu wenig große Möglichkeiten, um seine inzwischen 137 Milliarden Dollar unterzubringen. Ein echtes Luxusproblem, aber durchaus ein Problem…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten