Als Sohn der Investment-Legende Philip A. Fisher für Kenneth Lawrence Fisher nicht einfach, aus dem übergroßen Schatten des Vaters zu treten, eigene Erfolge zu erzielen und sich eine eigene Reputation aufzubauen. Doch es ist ihm gelungen und er ist heute ein äußerst erfolgreichster Investor und Fondsmanager. Darüber hinaus veröffentlichte er eine Reihe von Bestsellern über die Börse und verfasst regelmäßig Kolumnen für Finanzmagazine, die weltweit in viele Sprachen übersetzt werden.

Übergeordnete Makrotrends sind Ken Fishers Wegweiser und auf ihrer Basis wählt er dann gezielt die aussichtsreichsten Aktienwerte aus. Sein hohes Ansehen in der Investmentwelt hat sich Ken Fisher auch dadurch erworben, dass er bereits mehrmals einschneidende Ereignisse treffend vorausgesagt hat. Im Jahr 2000 warnte er vor dem Platzen der Dotcom-Blase und riet zu massiv erhöhtem Cash-Bestand. Und als der Markt noch seinen Boden suchte nach dem dramatischen Absturz, riet er 2002 dazu auf, sein Vermögen wieder in Aktieninvestments umzuschichten. Als Mahner wurde er jeweils eher belächelt, als Contrarian Investor zunächst bemitleidet und später dann beneidet. Denn am Ende lag er richtig und seine Investoren wurden mit überragenden Renditen belohnt. So riet er frühzeitig, auf das Wiedererstarken der Börsen zu setzen, auf eine "V-förmige" Erholung, nachdem die Kurse im Corona-Crash abgestürzt waren.

Der Andersdenkende

Fisher investiert dort, wo es Geld zu verdienen gibt. Er betreibt abwechselnd Value/Contrarian Investing und Growth Stock Investing, nachdem er in einer eigenen Studie herausgefunden hatte, dass beide Stile je nach Marktgeschehen abwechselnd gut funktionieren. Er fährt bewusst zweigleisig, doch das nicht aus dem Bauch heraus.

Und so agiert Fisher als Value Investor, wenn dieser Ansatz die besseren Renditen verspricht und als Growth Investor, wenn es hier mehr zu verdienen gibt. Während seit der Finanzkrise der Growthansatz die besseren Ergebnisse eingebracht hat, hat auf lange Sicht der Value-Ansatz die Nase vorn. Doch die Geschichte zeigt auch, dass selten beide Ansätze gleichzeitig überdurchschnittliche Renditen abwerfen. Fisher versucht stets, die bessere Welle zu reiten.

"Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten." (Ken Fisher)

Dazu zieht er Makro-Indikatoren zu Rate. Ist die Zinsstrukturkurve flach, favorisiert er Wachstumsaktien und bei einer steilen Kurve sucht er nach Value-Schätzen. Aber auch das Bruttoinlandsprodukt (BIP) oder die Inflationsentwicklung sind wichtige Kriterien für ihn, was er in seinen lesenswerten Büchern ausführlich beschreibt.

Als Contrarian legt Ken Fisher zudem großen Wert darauf, möglichst anders als die breite Masse zu handeln. Er hat erkannt, dass die Renditen schrumpfen, wenn Investoren nach demselben Investmenttyp suchen. Auch beim Investieren fängt der frühe Vogel den dicksten Wurm, wenn er nämlich antizyklisch vor allen anderen in die Werte investiert, die einige Zeit später von der Börse "entdeckt" und in den Himmel gekauft werden. Den Trend zu reiten macht am meisten Spaß und bringt am meisten Rendite - wenn man früh genug dabei ist und früh genug wieder aussteigt. Die ersten und die letzten paar Prozente überlässt Ken Fisher gerne den anderen. Er ist dann bereits wieder auf der Pirsch nach den neusten (noch nicht) angesagten Investmentideen.

Allerdings verwaltet Fishers Investmentfirma nicht nur sein eigenes Geld, sondern inzwischen weit mehr als 100 Milliarden Dollar an Kundenvermögen. Deshalb hat Fisher das gleiche Problem wie Warren Buffett, dessen Investmentspektrum ebenfalls schrumpft, da ihm immer mehr kleine Aktienwerte verschlossen bleiben aufgrund der großen Menge an Geld, die er einzusetzen hat.

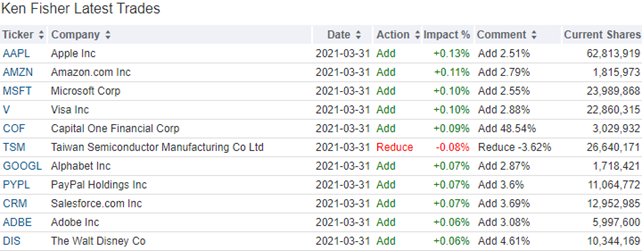

Transaktionen im 1. Quartal 2021

Ken Fishers Portfolio ist relativ breit aufgestellt, was bei seinem hohen Anlagevolumen kaum verwundert. Er verwaltet allerdings nicht nur sein eigenes Vermögen, sondern betreut Einzeldepots tausender Mandanten. Daher tauscht er, auch auf Basis der individuellen Vorgaben und Vorlieben seiner Mandanten, häufiger Positionen aus, und kann keinen so fokussierten Ansatz verfolgen wie Warren Buffett.

Unter seinen Portfolioveränderungen finden sich daher auch wieder diverse Anleihe-ETFs, doch wir konzentrieren uns auf die Aktieninvestments.

Fishers Transaktionen zeigen ein klares Muster: er hat viele seiner hoch gewichteten Favoriten aufgestockt und zwar zwischen 2,5 und 4,5 Prozent. Das spricht dafür, dass seiner Investmentform viel frisches Geld von Anlegern zugeflossen ist, dass er in diese Basisinvestments investiert hat.

Fisher stockte so im Gleichklang bei Apple, Amazon, Microsoft, VISA, Alphabet, Alphabet, salesforce.com, Adobe und Disney auf. Lediglich bei Capital One baute er seine Position um knapp 50 Prozent aus.

Mit Taiwan Semiconductor findet sich auf der Liste nur ein Wert, bei dem er seinen Bestand reduziert hat, auch wenn es ebenfalls überschaubare 3,6 Prozent sind.

Portfolio zum Ende des 1. Quartals 2021

In Fishers Depot dominieren die Technologieaktien mit einem Anteil von 26,1 Prozent vor Finanzwerten mit 13,2 Prozent, die soch knapp vor die zyklische Konsumwerten mit 13,1 Prozent geschoben haben. Es folgen Gesundheitswerten mit 9,8 Prozent vor Kommunikationsanbietern mit 9,0 Prozent.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Die Dominanz der Technologiewerte zeigt sich an Fishers größten Positionen. Größere Veränderungen gab es keine, lediglich in der Reihenfolge. Dies liegt in der unterschiedlichen Kursentwicklung im ersten Quartal begründet, wo Apple und Amazon kaum von der Stelle kamen, während die Kurse von Microsoft und Alphabet auf neue Allzeithochs stiegen.

Apple bleibt die größte Position, doch dahinter haben Microsoft und Amazon die Plätze getauscht. Ihnen folgen wie bisher auch VISA und der Vanguard Intermediate Corporate-Bonds ETF. Alphabet hat zwei Plätze auf den sechsten Rang gut gemacht und sich vor Alibaba und Taiwan Semiconductor geschoben. Dahinter folgen Adobe, Tencent, die neu in der Top 10 sind, und salesforce.com und PayPal überholt haben.

Fisher sehr stark auf Technologiewerte und das Internet. Und damit gleich auf mehrere Megatrends: Online-Shopping, Cloud, Software-as-a-Service (SaaS), Künstliche Intelligenz (KI). Dabei hat er mit Amazon und Microsoft die größten Cloud-Anbieter hoch gewichtet, ebenso die "Rising Star" des Sektors, Alphabet und Alibaba.

Die Zahlungsdienstleister VISA und PayPal sind Fishers Wette auf den anhaltenden Trend hin zu Online- und Mobil-Payments und mit dem Vanguard Intermediate Corporate Bond ETF setzt er auf eine konjunkturelle Erholung des US-Mittelstands und fortgesetzte Anleihekäufe der US-Notenbank.

Im Fokus: Big Tech

Der Corona-Crash im Frühjahr 2020 hat den längsten Bullenmarkt der Geschichte beendet. Es folgte die V-förmige Erholung, bei der die großen Börsenindizes innerhalb weniger Wochen auf das Vor-Crash-Niveau zurücksprangen. Was den Corona-Crash zum kürzesten Crash aller Zeiten machte.

Seitdem zogen die Kurse weiter an, allen voran die Technologieaktien. Trotz mehrfacher deutlicher Korrekturen erzielten sie immer wieder neue Allzeithochs. Aber auch konjunktursensible Aktien und die der Corona-Verlierer, wie Airlines, Hotels, Gastronomie, oder Tourismus erholten sich stark und überschritten teilweise ihre Vor-Krisenkurse.

Dabei kamen und kommen ihnen die Notenbanken mit ihrem vielen billigen Geld, den niedrigen Zinsen und den Anleihekaufprogrammen zu Hilfe und auch die Regierungen stürzen sich weltweit in Schulden, um Konjunkturprogramme aufzulegen. Inzwischen geht es nicht mehr um Milliarden, sondern um Billionen von Dollars und Euros, die in Green Tech oder Infrastruktur fließen sollen.

Nach anderthalb Jahren Corona-Einschränkungen, Lockdowns und Work-from Home blicken wir nun alle gespannt auf die Impferfolge und hoffen auf ein baldiges Erreichen der Herdenimmunität und die weitgehende Rückkehr zu einem "normalen" Leben. Doch dieses wird sich deutlich von dem unterscheiden, welches wir aus der Vor-Corona-Zeit kannten. Social Distancing und StayAtHome hat die digitale Transformation enorm beschleunigt und viele Veränderungen quasi über Nacht zum Standard gemacht. Aus purer Notwendigkeit. Und die Menschen, ob privat oder in den Unternehmen, haben dabei auf die bekannten Größen gesetzt und damit die monopolartigen Stellungen der großen Digitalgiganten noch zementiert.

Während die Regierungen versuchen, diese neuen Betonstrukturen mit Kartellverfahren aufzubrechen und wieder mehr Wettbewerb zuzulassen, verdienen die Technologieriesen prächtig und bauen ihre Marktstellung noch weiter aus. Dabei kommen sie sich zunehmend gegenseitig ins Gehege und werden so in immer mehr Geschäftsfeldern zu scharfen Wettbewerbern.

Doch wie das Oligopol bei Tankstellen zeigt, bringt der Konkurrenzkampf von einigen wenigen Riesen wenig für den Verbraucher, während kleine Wettbewerber es immer schwerer haben. Der Kampf gegen die Monopole nimmt an Schärfe zu, in den USA, in Europa und auch in China, wo Alibaba und Tencent immer öfter auf regulatorische Hemmnisse stoßen und zunehmend mit milliardenschweren Strafzahlungen überzogen werden.

Doch wie die jüngsten Quartalszahlen zeigen, lassen sich die Technologieriesen von dem zunehmenden Gegenwind überhaupt nicht beeindrucken. Sie folgen her der asiatischen Weisheit, dass derjenige, der hoch aufsteigen will, es gegen den Wind tun müsse.

Ken Fisher hat diese Entwicklung konsequent umgesetzt und seinen Aktienbestand an den Technologiereisen auch im 2021er Auftaktquartal weiter aufgestockt. Also werfen wir mal einen Blick auf das, was sich bei denen getan hat.

Amazon

Der ehemalige Online-Buchversender ist längst ein Online-Powerhouse und krempelt eine Branche nach den anderen um. Dabei erschließt Amazon sich inzwischen auch zunehmend klassische Branchen und wächst in den "Offline-Bereich" hinein. Die Übernahme von Whole Foods war hierzu nur der Auftakt. So ist Amazon der weltweit führende Cloudanbieter (AWS), beim E-Commerce ist man hinter Alibaba die globale Nummer zwei und bei Frachtflugzeugen hat Amazon kräftig aufgerüstet und sitzt Weltmarktführer FedEx inzwischen im Nacken. Des Weiteren ist man einer der führenden Anbieter beim Videostreaming, um nur einige Tätigkeitsfelder aufzuzählen.

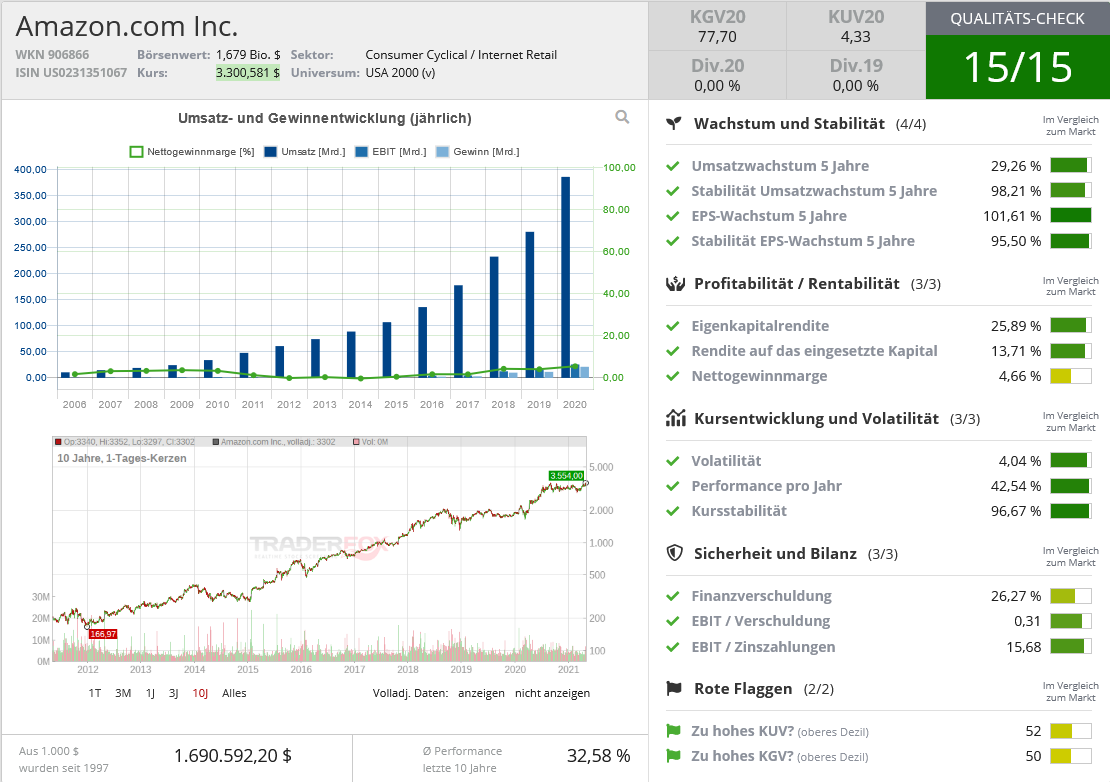

Quelle: Qualitäts-Check TraderFox

Im Jahr 2020 wurden im E-Commerce Waren im Wert von 2,9 Billionen Dollar umgesetzt, ein Plus von 20,5 Prozent. Im Jahr davor lag der Anstieg bei 17,9 Prozent. Alibaba lag mit 1,15 Billionen Dollar beim Bruttowarenumsatz vorne gefolgt von Amazon mit 575 Milliarden Dollar.

Im ersten Quartal 2021 steigerte Amazon seinen Umsatz im Jahresvergleich um 44 Prozent auf 108,5 Milliarden Dollar, während der Nettogewinn sich um mehr als das Dreifache auf den Rekordwert von 8,1 Milliarden Dollar bzw. einen Gewinn je Aktie von 15,79 Dollar hochschraubte.

Dabei bleibt das Cloudsegment Amazon Web Services die Ertrags- und Wachstumsperle des Konzerns. AWS generierte im ersten Quartal Erlöse von 13,5 Milliarden Dollar und damit rund ein Drittel mehr als im Vorjahr, bei einem von 3,1 auf 4,2 Milliarden Dollar erhöhten Betriebsgewinn. Mit 47 Prozent Anteil am gesamten Betriebsgewinn von Amazon steuert AWS annähernd die Hälfte bei. Allerdings sinkt der Anteil kontinuierlich, weil Amazon inzwischen auch in anderen Segmenten zunehmend Geld verdient. So sind die Zeiten, in denen Amazons E-Commerce-Sparte gerade mal auf eine schwarze Null kam, längst vorbei. Auch, weil Amazon immer stärker auf das Plattformmodell setzt und so die Umsätze und Gewinne deutlich(er) zulegen. Besonders stark zeigte sich der Bereich E-Commerce im Heimatmarkt USA.

Ebenfalls immer wichtiger wird für Amazon die Online-Werbung, die auf der eigenen E-Commerce-Seite generiert wird. Die Werbeeinnahmen steuern den größten Anteil zur Rubrik "andere Umsätze" bei, die im ersten Quartal um 73 Prozent auf 6,9 Milliarden Dollar zulegten.

Das Management gab zudem einen seltenen Einblick, wie sich das Streaming-Geschäft entwickelt hat. Amazon Prime Video verfügt nun über 175 Millionen Mitglieder, die aktuell rund 70 Prozent mehr Inhalte konsumieren als vor der Corona-Pandemie. Die weltweite Gesamtzahl aller Prime Mitglieder liegt inzwischen bei über 250 Millionen – und diese sorgen durch ihre Mitgliedsgebühren für einen stetigen und steigenden Einnahmestrom. Und das soll nicht das Ende des Wachstums gewesen sein. Im zweiten Quartal sollen die Erlöse zwischen 110,0 und 116,0 Milliarden Dollar liegen, was auf Jahressicht ein Wachstum zwischen 24 und 30 Prozent bedeuten würde.

Auch die werbeunterstützten Streaming-Video-Inhalte erreichen schon mehr als 120 Millionen monatliche Nutzer pro Monat. Im Januar 2020 lag die Zahl noch bei 20 Millionen. Dabei ist Twitch der Haupttreiber des Wachstums. Amazon hatte die Plattform, auf der Videospieler ihre Gameplays im Livestream einem großen Publikum präsentieren, 2014 übernommen, aber erst kürzlich die Monetarisierung professionalisiert.

Amazon bleibt unbezwingbar

Amazon ist kaum aufzuhalten und das wird sich auch unter dem neuen CEO Andy Jassy, der kürzlich Jeff Bezos auf dieser Position beerbte, nicht ändern. Bezos Credo "Deine Marge ist meine Chance" wird Amazon weiter antreiben und zur Freude der Anleger wächst Amazon nicht nur stark, sondern wird auch zunehmend profitabler.

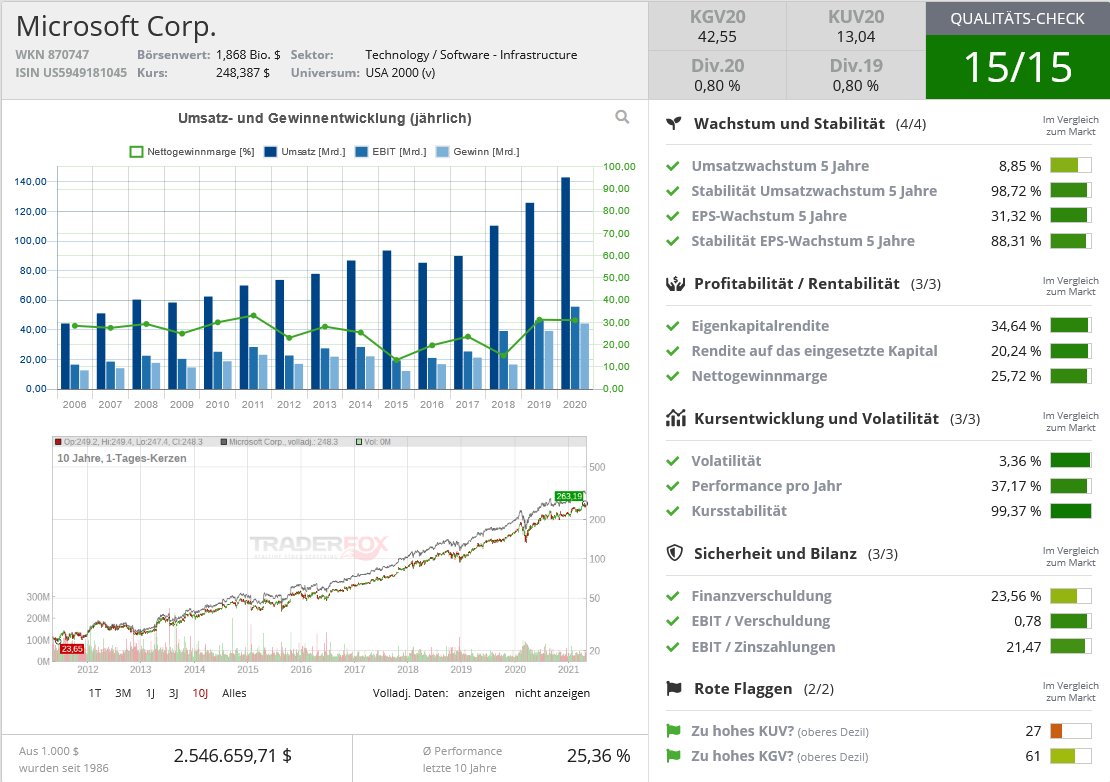

Microsoft

Seit rund sieben Jahren führt nun Satya Nadella als CEO den Microsoft-Konzern und hat aus dem wachstumsschwachen Windows- und Office-Dionsaurier wieder einen innovativen und wachstumsstarken Dominator geformt. Sein Mantra "Cloud first, mobile first" füllte er schnell mit Leben und heute dominiert Microsoft viele Bereiche oder belegt Spitzenpositionen. Mit dem Betriebssystem Windows, mit Office, mit Azure bei den Cloud-Anwendungen, mit dem Karrierenetzwerk LinkedIn oder mit der X-Box. Unter Nadella schlug Microsoft einen neuen Weg ein und setzt voll auf das Kundenerlebnis und auf Kooperationen. Damit konnte man zeitweilig Apple als wertvollstes Unternehmen der Welt ablösen und ist weit weniger anfällig für die Kartelluntersuchungen der US-Behörden gegen die führenden Technologieriesen. Tatsächlich ist Microsoft das einzige der Big Techs, gegen das keine Verfahren laufen.

Quelle: Qualitäts-Check TraderFox

Diese Erfolge sind keine Eintagsfliege, sondern werden in schöner Regelmäßigkeit abgeliefert. Das zeigte sich einmal mehr in den Zahlen zum ersten Quartal 2021, mit dem Microsoft das stärkste Quartal seit vielen Jahren ablieferte.

Der Umsatz legte um 19 Prozent auf 41,71 Milliarden Dollar zu und der Gewinn um 31 Prozent auf 17 Milliarden Dollar bzw. 1,95 Dollar je Aktie.

Die anhaltend starke Nachfrage nach Desktop-PCs und Notebooks befeuerte die Geschäfte dank des Betriebssystems Windows und eigener Hardware wie den Surface-Books. Die Surface-Umsätze legten gegenüber dem vorangegangenen Quartal um 12 Prozent und das Geschäft mit den Windowslizenzen um rund 10 Prozent zu.

Die Cloud bleibt natürlich der Fantasietreiber. Azure packte 50 Prozent drauf und damit erneut deutlich mehr als Platzhirsch AWS, zu dem man immer schneller aufschließt. Microsoft investiert viel in spezielle Branchen-Clouds, um sich noch besser vom Wettbewerb abzusetzen. Das kommt an, kostet aber auch erstmal viel Geld. Dem entsprechend sank die operative Marge der Cloud-Sparte von 44,5 auf 42,5 Prozent.

Ein weiteres Wachstumselement ist Microsoft Teams. Die Anzahl der Nutzer der Kollaborationsplattform stieg zwischen November 2019 und März 2021 von 20 auf 145 Millionen. Der Umsatz bei Microsoft Dynamics 365 und Office 365 Commercial stieg um 45 bzw. 22 Prozent und die Nutzerzahlen beim Karrierenetzwerk LinkedIn zogen um 25 Prozent an.

Die Xbox-Sparte verzeichnete ein Umsatzplus von 34 Prozent, ihre Unterabteilung "Hardware" machte gar einen 232-Prozent-Sprung nach oben. Die Nachfrage nach der Next-Gen-Konsole ist ungebrochen.

Tortz des beeindruckenden organischen Wachstums setzt Microsoft weiterhin auch auf gezielte Übernahmen, um sich technologisch weiterzuentwickeln und seine Geschäftsfelder zu erweitern. So kauft Microsoft das KI-Unternehmen Nuance, dessen Technik vor allem im Gesundheitswesen eingesetzt wird. Microsoft stärkt so seine Marktstellung im Gesundheitssektor und will hier seine Cloudangebote durch den Ausbau seiner Spracherkennungsfähigkeiten attraktiver machen.

Es läuft einfach

Microsoft läuft in allen Bereich unter Volldampf. Dabei sieht man sich keinen kartellrechtlichen Verfahren ausgesetzt und kann daher alle Wachstumschancen optimal nutzen. Corona sorgt für kräftigen Rückenwind, aber die Erfolge basieren nicht auf Coronaeffekten alleine, sondern Corona sorgt "nur" für eine Beschleunigung der schon länger anhaltenden Trends hin zu mehr Home Office, Clouddiensten und Online-Gaming. In allen Segmenten ist Microsoft mit seinen Angeboten Marktführer oder erster Herausforderer. Insbesondere bei den Clouddiensten hat sich das Wachstum nochmals beschleunigt und man konnte hier dem Marktführer AWS zuletzt immer wieder Marktanteile abnehmen.

Auch die Profitabilität legt weiter zu. Die Cashflows steigen und auch der Cashbestand, der wächst, obwohl viel Geld für Dividenden und Aktienrückkäufe ausgegeben wird. Microsofts Burggraben ist gewaltig und kaum zu überwinden. Das alles sind Merkmale eines Qualitätsinvestments, so dass Bewertungsaufschläge gerechtfertigt sind.

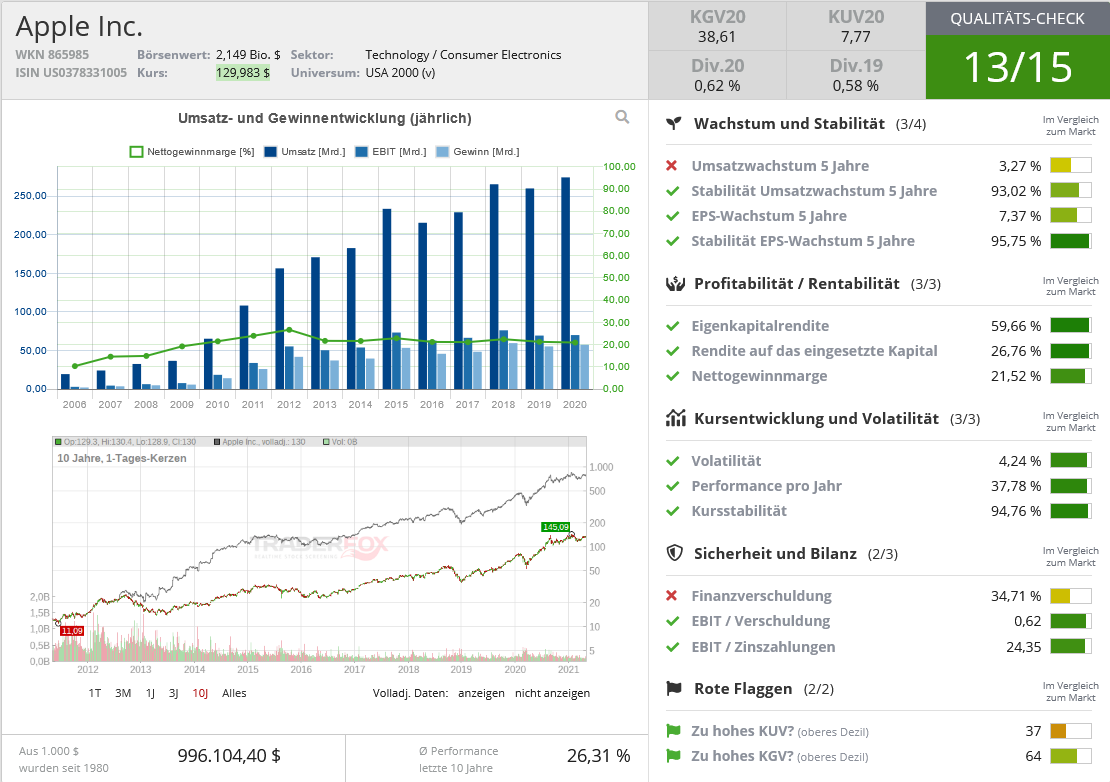

Apple

Der Apfelkonzern wusste ebenfalls mit seinen Quartalszahlen zu überzeugen. In seinem zweiten Geschäftsquartal steigerte Apple den Umsatz im Jahresvergleich um 54 Prozent auf 89,6 Milliarden Dollar und konnte den Gewinn mit 23,6 Milliarden Dollar bzw. 1,40 Dollar je Aktie mehr als verdoppeln.

Quelle: Qualitäts-Check TraderFox

Die bestehenden Bedenken hinsichtlich eines angeblich schwachen iPhone-Absatzes in China sowie Einschränkungen aufgrund des Chipmangels widerlegte Apple eindrucksvoll. Das iPhone spielte knapp 48 Milliarden Dollar an Umsatz ein, und damit rund 66 Prozent mehr als vor einem Jahr. Bei den Mac-Computern lag das Plus sogar bei 70 Prozent und der Umsatz bei 9,1 Milliarden Dollar. Noch gefragter waren iPads deren Umsatz um 79 Prozent auf 7,8 Milliarden Dollar anwuchs.

In Europa stiegen die Erlöse im Jahresvergleich um 56 Prozent auf knapp 22,3 Milliarden Dollar. Das Geschäft in China wuchs sogar um 87 Prozent auf 17,7 Milliarden Dollar – allerdings lag China bei Corona auch einige Monate voraus und hatte im ersten Quartal 2020 bereits massive Einschränkungen und Lockdowns zu verzeichnen mit entsprechenden Umsatzeinbrüchen, so dass die Vergleichsbasis hier viel niedriger ist und die Erholungszuwächse dem entsprechend hoch. Die prozentuale Steigerung kann also nicht einfach auf das Gesamtjahr fortgeschrieben werden.

Die Services-Umsätze konnten nicht ganz so beeindrucken. Mit dem App Store, der iCloud und Abo-Diensten wie Apple Music wurden 27 Prozent mehr erlöst als im Vorjahresquartal. Diese Erlöse sind die stetige Einnahmequelle von Apple und sorgen für Beständigkeit. Anders als Verkaufserlöse fallen sich nicht einmalig und hoch an, sondern in kleinen Teilbeträgen über monatliche Raten. Daher ist das sich beschleunigende Abonnentenwachstum erfreulich, denn Apple konnte 40 Millionen neue monatlich zahlende Kunden hinzugewinnen.

Ein Risiko für diese kräftig sprudelnde Erlösquelle ist der gerichtlich ausgetragene Streit mit EPIC Games. Der Fortnite-Entwickler verklagt Apple wegen seines angeblichen Monopols auf Iphones, weshalb er gezwungen sei, 30 Prozent seiner Umsätze an Apple abzugeben. Epic fordert, Aple müsste seine Geräte für andere App-Stores öffnen – was Apple natürlich um jeden Preis verhindern will.

Apple verdient Unmengen an Geld und hatte dies über viele Jahre lang angehäuft. Inzwischen fährt man eine andere Strategie und möchte seinen Cashberg komplett auf null reduzieren – der Cashflow ist einfach so gewaltig, dass man keine "Kriegskasse" mehr benötigt.

Doch die Dividende wird lediglich um sieben Prozent erhöht. Stattdessen wird das Aktienrückkaufprogramm um weitere 90 Milliarden Dollar aufgestockt. Und dann hatte Apple vor einigen Tagen angekündigt, in den USA innerhalb der nächsten fünf Jahre 430 Milliarden Dollar zu investieren. Eine gewaltige Summe, die höher liegt als das Haushaltsbudget der meisten Staaten auf der Welt.

Apple hat sich sein eigenes Ökosystem geschaffen und wird dort Zutritt haben will, wird kräftig zur Kasse gebeten. Das sorgt für traumhafte Margen und stark steigende Gewinne. Aber auch für Kritik und die unterschiedlichen Klagen und Kartellverfahren könnten für Apple zu einem wirklichen Problem werden. Denn wenn man auf seinem abgeschotteten Betriebssystem konkurrierende Anbieter zulassen müsste, ständen Apple enorme Margen unter Druck und damit die Zukunft des Konzerns. Denn Apple geht davon aus, dass Smartphones in absehbarer Zeit von der Bildfläche verschwinden werden und neben der Apple Watch sind die Serviceeinnahmen das zweite Zukunftsstandbein. Dem Urteil im Rechtsstreit zwischen EPIC und Apple kommt also große Bedeutung zu. Auch wenn die erste Instanz wohl kaum die letzte bleiben wird und noch Jahre vergehen werden bis zu einem endgültigen Urteil.

Big Tech rockt

Die starken Kurssteigerungen der führenden Technologieaktien haben Ken Fisher Recht gegeben und seine Kunden dürften es ihm danken. Er setzt auf wachstumsstarke Giganten, die einen oder mehrere Märkte dominieren und in anderen zu den aussichtsreichen Herausforderern zählen. Sie alle weisen ähnliche Charakteristika auf, wie zweistellige Umsatzzuwächse und hohe Cashflows. Darüber hinaus sitzen viele von ihnen auf hohen Cash-Bergen und kaufen massiv eigene Aktien zurück. Sie sind daher für Krisen gut gerüstet und nicht auf Fremdmittel angewiesen. Die weiterhin sinkenden Zinsen verschärfen die Tendenz hinein in diese Aktien noch und ein Ende dieser Entwicklung ist nicht abzusehen. Die technologiegetriebene Endphase des Bullenmarktes könnte noch eine ganze Zeit lang andauern und die Kurse weiter treiben.

Ein Problem, das alle Unternehmen zunehmend umtreibt, ist die zunehmende Knappheit bei Microchips. Sie trifft immer mehr Branchen, sogar die Automobil-Industrie. Und schnelle Abhilfe ist nicht in Sicht. Was sich als Wachstumsbremse im zweiten Quartal und sogar darüber hinaus erweisen könnte. Allerdings nicht nur für Fishers bevorzugte Technologieriesen alleine.