Ken Fisher wählt auf Basis übergeordneter Makrotrends gezielt die aussichtsreichsten Aktienwerte aus. Mit seiner Methode wurde er zu einem der erfolgreichsten Investoren der Welt und zum angesagten Kolumnisten, während seine Bücher zu Recht die Bestsellerlisten zieren.

Als Sohn der Investment-Legende Philip A. Fisher war es für Kenneth Lawrence Fisher nicht einfach, aus dem übergroßen Schatten des Vaters zu treten, eigene Erfolge zu erzielen und sich eine eigene Reputation aufzubauen. Doch es ist ihm gelungen und er ist heute ein äußerst erfolgreichsten Investoren und Fondsmanager, der eine Reihe Bestseller veröffentlicht hat und regelmäßig Kolumnen für Finanzmagazine verfasst, die weltweit in viele Sprachen übersetzt werden.

Sein hohes Ansehen in der Investmentwelt hat sich Ken Fisher auch dadurch erworben, dass er bereits mehrmals einschneidende Ereignisse treffend vorausgesagt hat. Im Jahr 2000 warnte er vor dem Platzen der Dotcom-Blase und riet zu massiv erhöhtem Cash-Bestand. Und als der Markt noch seinen Boden suchte nach dem dramatischen Absturz, riet er 2002 dazu auf, sein Vermögen wieder in Aktieninvestments umzuschichten. Als Mahner wurde er jeweils eher belächelt, als Contrarian Investor zunächst bemitleidet und später dann beneidet. Denn am Ende lag er richtig und seine Investoren wurden mit überragenden Renditen belohnt.

Value? Growth? Contrarian? Alles, aber zu seiner Zeit!

Fisher verfolgt abwechselnd Value/Contrarian Investing und Growth Stock Investing. Nachdem er in einer eigenen Studie herausgefunden hatte, dass beide Stile je nach Marktgeschehen abwechselnd gut funktionieren, fährt er bewusst zweigleisig. Doch das nicht nach Lust und Laune oder nur aus dem Bauch heraus.

Somit ist Fisher Value Investor, wenn dieser Ansatz die besseren Renditen verspricht. Und er ist Growth Investor, wenn es hiermit mehr zu verdienen gibt. Auf lange Sicht hat der Value-Ansatz die Nase vorn, aber die Geschichte zeigt auch, dass selten beide Ansätze gleichzeitig überdurchschnittliche Renditen abwerfen. Und Fisher versucht stets, die bessere Welle zu reiten.

"Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten."

(Ken Fisher)

Vielmehr zieht er Makro-Indikatoren zu Rate. Ist die Zinsstrukturkurve flach, favorisiert er Wachstumsaktien und bei einer steilen Kurve sucht er nach Value-Schätzen. Aber auch das Bruttoinlandsprodukt (BIP) oder die Inflationsentwicklung sind wichtige Kriterien für ihn, was er in seinen lesenswerten ausführlich Büchern beschreibt.

Der Andersdenkende

Als Contrarian legt Ken Fisher zudem großen Wert darauf, möglichst anders als die breite Masse zu handeln. Er hat erkannt, dass die Renditen schrumpfen, wenn Investoren nach demselben Investmenttyp suchen. Auch beim Investieren fängt der frühe Vogel den dicksten Wurm, wenn er nämlich antizyklisch vor allen anderen in die Werte investiert, die einige Zeit später von der Börse "entdeckt" und in den Himmel gekauft werden. Den Trend zu reiten macht am meisten Spaß und bringt am meisten Rendite - wenn man früh genug dabei ist und früh genug wieder aussteigt. Die ersten und die letzten paar Prozente überlässt Ken Fisher gerne den anderen. Er ist dann bereits wieder auf der Pirsch nach den neusten (noch nicht) angesagten Investmentideen.

Einige seiner bevorzugten Kriterien bei der Auswahl von Einzelaktien sind:

• Das Kurs-Umsatz-Verhältnis bei nicht zyklischen Aktien und Technologiewerten sollte unter 0,75 liegen, aber keinesfalls über 1,5

• Das Kurs-Umsatz Verhältnis für Zykliker sollte unter 0,8 liegen, im Idealfall unter 0,4

• Die Schuldenquote, also das Verhältnis von Fremdkapital zu Eigenkapital, sollte kleiner als 0,4 sein

• Das Wachstum beim Gewinn je Aktie sollte auf lange Sicht über 15% liegen

• Der Free-Cash-Flow pro Aktie sollte größer Null sein

• Die durchschnittliche Gewinnmarge der letzten drei Jahre sollte über 5% liegen

Jenseits der Kennzahlen setzt Fisher aber auch auf weiche Kriterien für die erfolgreiche Aktienauswahl:

• Hat das Unternehmen Produkte oder Dienstleistungen, die ausreichendes Potenzial haben, um in den nächsten Jahren ordentliches Umsatzwachstum zu garantieren?

• Hat das Management die Entschlossenheit, weiterhin Produkte und Prozesse zu entwickeln, die das Umsatzpotenzial erhöhen?

• Wie effektiv ist der Bereich Forschung & Entwicklung in Relation zur Größe des Unternehmens?

• Hat die Firma einen überdurchschnittlich erfolgreichen Vertriebsapparat?

• Hat das Unternehmen eine ausreichend große Gewinnmarge?

• Was tut das Unternehmen, um die Gewinnmarge zu halten oder auszubauen?

• Pflegt die Firma herausragende Beziehungen zum Personal bzw. zu ihren Arbeitnehmern?

• Hat das Unternehmen hervorragendes Führungspersonal?

• Hat das Management eine ausreichende Tiefe, um Aufgaben delegieren zu können?

• Wie gut sind die Kostenanalyse und das Accounting?

• Welche Aspekte heben das Unternehmen von seinen Wettbewerbern ab?

• Hat das Unternehmen eine eher kurzfristige oder langfristige Gewinnorientierung?

• Benötigt die Firma für ihr Wachstum Kapitalerhöhungen?

• Verfügt das Unternehmen über ein Management zweifelsfreier Integrität?

• Ist das Management auch in schwierigen Zeiten ehrlich?

Transaktionen im dritten Quartal 2019

Ken Fishers Portfolio ist relativ breit aufgestellt, was bei seinem hohen Anlagevolumen kaum verwundert. Er verwaltet allerdings nicht nur sein eigenes Vermögen, sondern betreut Einzeldepots tausender Mandanten. Daher tauscht er, auch auf Basis der individuellen Vorgaben und Vorlieben seiner Mandanten, häufiger Positionen aus, und kann er keinen so fokussierten Ansatz verfolgen wie Warren Buffett.

Unter seinen Portfolioveränderungen finden sich regelmäßig auch diverse ETFs, die für uns in der Betrachtung allerdings weniger interessant sind, so dass wir uns auf die Veränderungen bei den Aktienwerten konzentrieren.

Fisher sah die Märkte längere Zeit im Schlussakkord eines Bullenmarktes und in solchen Phasen performen Technologiewerte stets besonders gut. Doch nun vollzieht sich gerade ein Trendwechsel hin zu Konjunktur sensibleren Unternehmen, die von niedrigen Zinsen, niedrigen Energiepreisen und einem möglichen Ende des US-China-Handelskriegs besonders stark profitieren. Dem entsprechend stockt Fisher vor allem in diesen Sektoren seinen Bestand auf, ohne sich vom Technologiesektor abzuwenden.

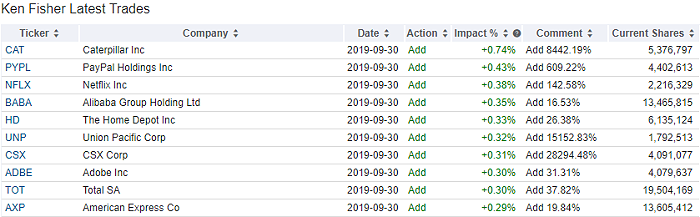

Besonders stark hat es im Caterpillar angetan, wo er seine Position gut verneunzigfacht hat. Ebenso hat er bei Home Depot aufgestockt und Bei den beiden großen US-Eisenbahnunternehmen Union Pacific und CSX Corp. seinen im zweiten Quartal begonnenen Bestandsaufbau massiv beschleunigt. Darüber hinaus hat er beim französischen Energieunternehmen Total SA zugekauft.

Im Technologiesektor erschienen Fisher im dritten Quartal PayPal, Netflix und Alibaba besonders aussichtreich und auch bei Adobe und American Express baute er seine Positionen aus. Adobe stand auch im letzten Quartal schon auf seiner Einkaufsliste – und die soeben vorgelegten Quartalszahlen geben ihm völlig Recht.

Portfolio zum Ende des dritten Quartals 2019

Die Dominanz der Technologiewerte zeigt sich an Fishers größten Positionen. Mit Apple, Amazon, Microsoft, Alibaba und Alphabet setzt Fisher sehr stark auf Technologiewerte und das Internet. Und damit gleich auf mehrere Megatrends: Online-Shopping, Cloud, Software-as-a-Service (SaaS), Künstliche Intelligenz (KI).

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Mit Amazon und Microsoft hat er die größten Cloud-Anbieter hoch gewichtet, ebenso den "Rising Star" des Sektors, Alibaba. Und mit Adobe setzt er auch auf Anbieter von Cloud-Servicedienstleistungen, während VISA vom anhaltenden Trend hin zu Online- und Mobil-Payments profitiert und daher Fishers größte Position darstellt.

Mit dem Pharmaunternehmen Pfizer hält sich nur ein Unternehmen aus dem Nicht-Technologiesektor bzw. angrenzenden Branchen in seiner Top 10.

Aktien im Fokus: Union Pacific Corp.

Das Haupt-Asset der Union Pacific Corp. ist die US-Eisenbahngesellschaft Union Pacific Railroad Corp., die ein weitflächiges Schienennetz im Süden und Westen der USA betreibt, das von Mexiko bis nach Kanada reicht. Im Osten der USA ist UNP nicht aktiv. Hauptkonkurrent ist BNSF, die Burlington Northern Santa Fe Railroad, die zu Warren Buffetts Investmentkonglomerat Berkshire Hathaway gehört, seit er die Gesellschaft vor einigen Jahren komplett aufkaufte und von der Börse nahm. Bis dahin war Buffett stark bei Union Pacific engagiert, doch diese Position musste er dann aufgrund regulatorischer Bedenken aufgeben, da UNP und BNSF teilweise auf denselben Strecken konkurrieren.

Als Buffett BNSF vor einigen Jahren kaufte lagen die US-Eisenbahnen am Boden, waren ineffizient und standen vor riesigen Investitionsstaus. Inzwischen hat sich das geändert, auch dank der stark gesunkenen Zinsen, die Investitionen günstiger machten, der seit Jahren prosperierenden US-Konjunktur und des Fracking-Booms.

Das Streckennetz der UNP umfasst 51.554 Kilometer und führt durch 23 US-Bundesstaaten. Der Personenfernverkehr wurde bereits 1971 vollständig an Amtrak abgegeben und lediglich im Großraum Chicago betreibt man noch einige Vorortzugstrecken. Der große Vorteil für Eisenbahnbetreiber ist, dass die USA einerseits sehr weitläufig sind und so die Waren große Entfernungen zurückzulegen haben, und dass der Transport auf der Schiene verglichen mit LKWs erheblich günstiger ist. Die Fahrzeitbegrenzungen für LKW-Fahrer sind ein weiterer Vorteil.

Das Schienennetz ist in den USA ist in mehrere Regionen unterteilt, wodurch die einzelnen Eisenbahngesellschaften über Quasimonopole verfügen. Selbst wenn sie Konkurrenten ihr Schienennetz benutzen lassen (müssen), erhalten sie hierfür ein Nutzungsentgelt.

Union Pacific transportiert heute als reinrassiger Güterverkehrsspezialist hauptsächlich Kohle, Ölschiefer, Chemikalien, Autos, Container für den Handel sowie Landwirtschaftsprodukte, überwiegend Getreide.

Die Folgen des Ölpreisverfalls

Der Verfall des Ölpreises bringt gleich mehrfach Vorteile für Union Pacific mit sich. Denn der Diesel für ihre Loks ist ein gewaltiger Kostenfaktor und die gesunkenen Ölpreise wirken hier entsprechend positiv. Gleichzeitig verkaufen sich in den USA spritfressende Autos noch immer wie geschnitten Brot und nicht wenige Autohersteller haben neue Werke in Mexiko nahe der Grenze zur USA errichtet. Die längere Zeit bestehenden Unsicherheit aufgrund des geplatzten NAFTA-Abkommens ist weitgehend vom Tisch, seit die USA sich mit ihren beiden Nachbarn Kanada und Mexiko auf ein anderes Handelsabkommen geeinigt haben.

Die in Mexiko produzierten Autos werden überwiegend mit der Bahn, und hier eben mit BNSF und UNP, in die USA und bis nach Kanada transportiert. Darüber hinaus drückt das Unternehmen, die Kosten, indem mehr Waggons pro Lokomotive eingesetzt werden als früher. Hierbei gab und gibt es zwei wichtige Einflussfaktoren, nämlich die staatlichen Genehmigungsbehörden, die diese Genehmigungen nur zögerlich erteilen aufgrund von Sicherheitsbedenken und dann das Schienennetz, das an vielen Stellen optimiert werden muss, um genau diese Sicherheitsbedenken auszuräumen. Investitionen ins Netzt sind teuer und wenn sie nicht nur dem Unterhalt des Netzes dienen, sondern gleichzeitig auch noch die Effizienz steigern, dann rentieren sie sich gleich doppelt. Und auch die niedrigen Zinsen tun ihr übriges.

Der Boom beim US-Öl- und Schiefergas bringt Union Pacific ordentlich Aufträge an Bord. Da die Frackingindustrie immer effizienter wird, verdient sie auch bei weiter sinkenden Öl- und Gaspreisen genug, um die Produktion hoch zu halten und sogar noch auszuweiten. Entgegen der Marschroute der letzten Jahre versucht auch die OPEC nicht mehr, die noch junge US-Konkurrenz durch einen Preiskrieg und hohe Förderquoten auszubluten, sondern setzt wieder auf Förderbegrenzung. Für die US-Fraker ist das eine sehr gute Nachricht, denn sie weiten ihre Produktion weiter aus und zwar zulasten Saudi Arabiens.

Inzwischen sind die USA nicht mehr nur Selbstversorger, sondern werden auch immer mehr zur Exportnation von Energie. Sie wollen vor allem ihr Flüssiggas (LNG) nach Europa verkaufen, weshalb sie auch die zweite Öl-Pipeline von Russland nach Deutschland (Nordstream II) mit Sanktionen bedrohen.

Die Kehrseite der Medaille ist, dass es im Süden der USA nicht genügend Pipelines gibt, um das viele Gas und Öl an die Ostküste zu bringen, von wo aus es in den Restd er Welt verschifft werden kann. Zur Freude der Eisenbahngesellschaften und hier vor allem UNP und BNSF, die nur zu gerne den Transport auf der Schiene übernehmen.

Der US-China Handelskrieg

Als enorme Belastung für die Geschäfte der Eisenbahnen hat sich der Handelskrieg zwischen den USA und China herausgestellt. Denn aufgrund der hohen Strafzölle auf immer mehr Produkte, die aus China in die USA exportiert werden, und auch die Gegenmaßnahmen der Chinesen gegen US-Exporte nach China, verteuern die Waren gegenseitig und das Handelsvolumen ist massiv eingebrochen, gerade auch für Landwirtschaftsprodukte.

Und folgerichtig hat UNP kürzlich einen Warnung ausgesprochen, dass im vierten Quartal das Frachtvolumen um mehr als zehn Prozent fallen könnte mit entsprechend negativen Auswirkungen auf den Umsatz. Als Gegenmaßnahme hat UNP bereits Kostensenkungen in Angriff genommen und im dritten Quartal seine Belegschaft um 13 Prozent reduziert. Größter Einflussfaktor waren jedoch die gesunkenen Kraftstoffkosten, die eine Ersparnis von 24 Prozent einbrachten. Dies ist leider nicht nur auf niedrigere Energiekosten zurückzuführen, sondern auch auf die gesunkenen Frachtraten, wodurch weniger Kraftstoff verbraucht wurde.

Insgesamt konnte UNP seine Kostenquote gegenüber dem Vorjahreszeitraum um 300 Basispunkte auf rund 59 Prozent senken, während das EBITDA nur um 1 Prozent auf 2,8 Mrd. Dollar zurückging. Die EBITDA-Marge hingegen stieg ebenfalls um 300 Basispunkte auf nun 51 Prozent.

Doch Kostensenkungen sind natürlich nicht endlos zu erzielen und daher könnte das Geschäftsergebnis bei weiter fallendem Schienenverkehrsvolumen möglicherweise nicht vollständig kompensiert werden.

Da kommt die Meldung gerade recht, dass sich die USA und China auf einen "Phase-Eins-Deal" verständigt hätten, der im Januar unterzeichnet werden soll. Als begleitende Sofortmaßnahmen werden die USA die nächste Runde an Strafzöllen nicht in Kraft setzen und auch China verzichtet auf die bereits angedrohten Gegenmaßnahmen. Darüber hinaus wollen beide Seiten sogar einige bereits verhängte Sanktionen zurücknehmen.

Das ist natürlich Wasser auf die Mühlen von Union Pacific, denn das Wiedererstarken des Handelsvolumens zwischen den USA und China wird sich positiv auf das Frachtvolumen von UNP auswirken. Besonders interessant ist in diesem Zusammenhang die Ankündigung seitens der US-Regierung, China werde in den nächsten zwei Jahren zusätzliche US-Landwirtschaftsprodukte im Volumen von 200 Milliarden Dollar abnehmen. Und die müssen quer durch die USA zu den Häfen an der Westküste transportiert werden, bevorzugt mit der Eisenbahn.

Das vierte Quartal wird das Handelsabkommen nicht mehr retten, doch an der Börse wird ja bekanntlich Zukunft gehandelt. Das erklärt auch, weshalb sich der Aktienkurs von Union Pacific so nah am Allzeithoch hält, trotz der Umsatzwarnung. Denn mit einem Ende des Handelskriegs würde sich das Frachtvolumen wieder deutlich erhöhen, während die Kostensenkungen die Effizienz dauerhaft steigert und somit die Margen ausgeweitet werden können. Diese Effekte werden sich im ersten Quartal 2020 bemerkbar machen und die Schwierigkeiten des beinahe abgelaufenen Geschäftsjahrs vergessen machen. Mit Union Pacific und CSX, deren Schienennetz sich im Osten nahtlos an das von UNP anschließt, deckt Ken Fisher die gesamten USA ab und dürfte zur richtigen Zeit auf zwei der großen Profiteure einer Beilegung des US-China-Handelskriegs gesetzt haben.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Als Sohn der Investment-Legende Philip A. Fisher war es für Kenneth Lawrence Fisher nicht einfach, aus dem übergroßen Schatten des Vaters zu treten, eigene Erfolge zu erzielen und sich eine eigene Reputation aufzubauen. Doch es ist ihm gelungen und er ist heute ein äußerst erfolgreichsten Investoren und Fondsmanager, der eine Reihe Bestseller veröffentlicht hat und regelmäßig Kolumnen für Finanzmagazine verfasst, die weltweit in viele Sprachen übersetzt werden.

Sein hohes Ansehen in der Investmentwelt hat sich Ken Fisher auch dadurch erworben, dass er bereits mehrmals einschneidende Ereignisse treffend vorausgesagt hat. Im Jahr 2000 warnte er vor dem Platzen der Dotcom-Blase und riet zu massiv erhöhtem Cash-Bestand. Und als der Markt noch seinen Boden suchte nach dem dramatischen Absturz, riet er 2002 dazu auf, sein Vermögen wieder in Aktieninvestments umzuschichten. Als Mahner wurde er jeweils eher belächelt, als Contrarian Investor zunächst bemitleidet und später dann beneidet. Denn am Ende lag er richtig und seine Investoren wurden mit überragenden Renditen belohnt.

Value? Growth? Contrarian? Alles, aber zu seiner Zeit!

Fisher verfolgt abwechselnd Value/Contrarian Investing und Growth Stock Investing. Nachdem er in einer eigenen Studie herausgefunden hatte, dass beide Stile je nach Marktgeschehen abwechselnd gut funktionieren, fährt er bewusst zweigleisig. Doch das nicht nach Lust und Laune oder nur aus dem Bauch heraus.

Somit ist Fisher Value Investor, wenn dieser Ansatz die besseren Renditen verspricht. Und er ist Growth Investor, wenn es hiermit mehr zu verdienen gibt. Auf lange Sicht hat der Value-Ansatz die Nase vorn, aber die Geschichte zeigt auch, dass selten beide Ansätze gleichzeitig überdurchschnittliche Renditen abwerfen. Und Fisher versucht stets, die bessere Welle zu reiten.

"Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten."

(Ken Fisher)

Vielmehr zieht er Makro-Indikatoren zu Rate. Ist die Zinsstrukturkurve flach, favorisiert er Wachstumsaktien und bei einer steilen Kurve sucht er nach Value-Schätzen. Aber auch das Bruttoinlandsprodukt (BIP) oder die Inflationsentwicklung sind wichtige Kriterien für ihn, was er in seinen lesenswerten ausführlich Büchern beschreibt.

Der Andersdenkende

Als Contrarian legt Ken Fisher zudem großen Wert darauf, möglichst anders als die breite Masse zu handeln. Er hat erkannt, dass die Renditen schrumpfen, wenn Investoren nach demselben Investmenttyp suchen. Auch beim Investieren fängt der frühe Vogel den dicksten Wurm, wenn er nämlich antizyklisch vor allen anderen in die Werte investiert, die einige Zeit später von der Börse "entdeckt" und in den Himmel gekauft werden. Den Trend zu reiten macht am meisten Spaß und bringt am meisten Rendite - wenn man früh genug dabei ist und früh genug wieder aussteigt. Die ersten und die letzten paar Prozente überlässt Ken Fisher gerne den anderen. Er ist dann bereits wieder auf der Pirsch nach den neusten (noch nicht) angesagten Investmentideen.

Einige seiner bevorzugten Kriterien bei der Auswahl von Einzelaktien sind:

• Das Kurs-Umsatz-Verhältnis bei nicht zyklischen Aktien und Technologiewerten sollte unter 0,75 liegen, aber keinesfalls über 1,5

• Das Kurs-Umsatz Verhältnis für Zykliker sollte unter 0,8 liegen, im Idealfall unter 0,4

• Die Schuldenquote, also das Verhältnis von Fremdkapital zu Eigenkapital, sollte kleiner als 0,4 sein

• Das Wachstum beim Gewinn je Aktie sollte auf lange Sicht über 15% liegen

• Der Free-Cash-Flow pro Aktie sollte größer Null sein

• Die durchschnittliche Gewinnmarge der letzten drei Jahre sollte über 5% liegen

Jenseits der Kennzahlen setzt Fisher aber auch auf weiche Kriterien für die erfolgreiche Aktienauswahl:

• Hat das Unternehmen Produkte oder Dienstleistungen, die ausreichendes Potenzial haben, um in den nächsten Jahren ordentliches Umsatzwachstum zu garantieren?

• Hat das Management die Entschlossenheit, weiterhin Produkte und Prozesse zu entwickeln, die das Umsatzpotenzial erhöhen?

• Wie effektiv ist der Bereich Forschung & Entwicklung in Relation zur Größe des Unternehmens?

• Hat die Firma einen überdurchschnittlich erfolgreichen Vertriebsapparat?

• Hat das Unternehmen eine ausreichend große Gewinnmarge?

• Was tut das Unternehmen, um die Gewinnmarge zu halten oder auszubauen?

• Pflegt die Firma herausragende Beziehungen zum Personal bzw. zu ihren Arbeitnehmern?

• Hat das Unternehmen hervorragendes Führungspersonal?

• Hat das Management eine ausreichende Tiefe, um Aufgaben delegieren zu können?

• Wie gut sind die Kostenanalyse und das Accounting?

• Welche Aspekte heben das Unternehmen von seinen Wettbewerbern ab?

• Hat das Unternehmen eine eher kurzfristige oder langfristige Gewinnorientierung?

• Benötigt die Firma für ihr Wachstum Kapitalerhöhungen?

• Verfügt das Unternehmen über ein Management zweifelsfreier Integrität?

• Ist das Management auch in schwierigen Zeiten ehrlich?

Transaktionen im dritten Quartal 2019

Ken Fishers Portfolio ist relativ breit aufgestellt, was bei seinem hohen Anlagevolumen kaum verwundert. Er verwaltet allerdings nicht nur sein eigenes Vermögen, sondern betreut Einzeldepots tausender Mandanten. Daher tauscht er, auch auf Basis der individuellen Vorgaben und Vorlieben seiner Mandanten, häufiger Positionen aus, und kann er keinen so fokussierten Ansatz verfolgen wie Warren Buffett.

Unter seinen Portfolioveränderungen finden sich regelmäßig auch diverse ETFs, die für uns in der Betrachtung allerdings weniger interessant sind, so dass wir uns auf die Veränderungen bei den Aktienwerten konzentrieren.

Fisher sah die Märkte längere Zeit im Schlussakkord eines Bullenmarktes und in solchen Phasen performen Technologiewerte stets besonders gut. Doch nun vollzieht sich gerade ein Trendwechsel hin zu Konjunktur sensibleren Unternehmen, die von niedrigen Zinsen, niedrigen Energiepreisen und einem möglichen Ende des US-China-Handelskriegs besonders stark profitieren. Dem entsprechend stockt Fisher vor allem in diesen Sektoren seinen Bestand auf, ohne sich vom Technologiesektor abzuwenden.

Besonders stark hat es im Caterpillar angetan, wo er seine Position gut verneunzigfacht hat. Ebenso hat er bei Home Depot aufgestockt und Bei den beiden großen US-Eisenbahnunternehmen Union Pacific und CSX Corp. seinen im zweiten Quartal begonnenen Bestandsaufbau massiv beschleunigt. Darüber hinaus hat er beim französischen Energieunternehmen Total SA zugekauft.

Im Technologiesektor erschienen Fisher im dritten Quartal PayPal, Netflix und Alibaba besonders aussichtreich und auch bei Adobe und American Express baute er seine Positionen aus. Adobe stand auch im letzten Quartal schon auf seiner Einkaufsliste – und die soeben vorgelegten Quartalszahlen geben ihm völlig Recht.

Portfolio zum Ende des dritten Quartals 2019

Die Dominanz der Technologiewerte zeigt sich an Fishers größten Positionen. Mit Apple, Amazon, Microsoft, Alibaba und Alphabet setzt Fisher sehr stark auf Technologiewerte und das Internet. Und damit gleich auf mehrere Megatrends: Online-Shopping, Cloud, Software-as-a-Service (SaaS), Künstliche Intelligenz (KI).

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Mit Amazon und Microsoft hat er die größten Cloud-Anbieter hoch gewichtet, ebenso den "Rising Star" des Sektors, Alibaba. Und mit Adobe setzt er auch auf Anbieter von Cloud-Servicedienstleistungen, während VISA vom anhaltenden Trend hin zu Online- und Mobil-Payments profitiert und daher Fishers größte Position darstellt.

Mit dem Pharmaunternehmen Pfizer hält sich nur ein Unternehmen aus dem Nicht-Technologiesektor bzw. angrenzenden Branchen in seiner Top 10.

Aktien im Fokus: Union Pacific Corp.

Das Haupt-Asset der Union Pacific Corp. ist die US-Eisenbahngesellschaft Union Pacific Railroad Corp., die ein weitflächiges Schienennetz im Süden und Westen der USA betreibt, das von Mexiko bis nach Kanada reicht. Im Osten der USA ist UNP nicht aktiv. Hauptkonkurrent ist BNSF, die Burlington Northern Santa Fe Railroad, die zu Warren Buffetts Investmentkonglomerat Berkshire Hathaway gehört, seit er die Gesellschaft vor einigen Jahren komplett aufkaufte und von der Börse nahm. Bis dahin war Buffett stark bei Union Pacific engagiert, doch diese Position musste er dann aufgrund regulatorischer Bedenken aufgeben, da UNP und BNSF teilweise auf denselben Strecken konkurrieren.

Als Buffett BNSF vor einigen Jahren kaufte lagen die US-Eisenbahnen am Boden, waren ineffizient und standen vor riesigen Investitionsstaus. Inzwischen hat sich das geändert, auch dank der stark gesunkenen Zinsen, die Investitionen günstiger machten, der seit Jahren prosperierenden US-Konjunktur und des Fracking-Booms.

Das Streckennetz der UNP umfasst 51.554 Kilometer und führt durch 23 US-Bundesstaaten. Der Personenfernverkehr wurde bereits 1971 vollständig an Amtrak abgegeben und lediglich im Großraum Chicago betreibt man noch einige Vorortzugstrecken. Der große Vorteil für Eisenbahnbetreiber ist, dass die USA einerseits sehr weitläufig sind und so die Waren große Entfernungen zurückzulegen haben, und dass der Transport auf der Schiene verglichen mit LKWs erheblich günstiger ist. Die Fahrzeitbegrenzungen für LKW-Fahrer sind ein weiterer Vorteil.

Das Schienennetz ist in den USA ist in mehrere Regionen unterteilt, wodurch die einzelnen Eisenbahngesellschaften über Quasimonopole verfügen. Selbst wenn sie Konkurrenten ihr Schienennetz benutzen lassen (müssen), erhalten sie hierfür ein Nutzungsentgelt.

Union Pacific transportiert heute als reinrassiger Güterverkehrsspezialist hauptsächlich Kohle, Ölschiefer, Chemikalien, Autos, Container für den Handel sowie Landwirtschaftsprodukte, überwiegend Getreide.

Die Folgen des Ölpreisverfalls

Der Verfall des Ölpreises bringt gleich mehrfach Vorteile für Union Pacific mit sich. Denn der Diesel für ihre Loks ist ein gewaltiger Kostenfaktor und die gesunkenen Ölpreise wirken hier entsprechend positiv. Gleichzeitig verkaufen sich in den USA spritfressende Autos noch immer wie geschnitten Brot und nicht wenige Autohersteller haben neue Werke in Mexiko nahe der Grenze zur USA errichtet. Die längere Zeit bestehenden Unsicherheit aufgrund des geplatzten NAFTA-Abkommens ist weitgehend vom Tisch, seit die USA sich mit ihren beiden Nachbarn Kanada und Mexiko auf ein anderes Handelsabkommen geeinigt haben.

Die in Mexiko produzierten Autos werden überwiegend mit der Bahn, und hier eben mit BNSF und UNP, in die USA und bis nach Kanada transportiert. Darüber hinaus drückt das Unternehmen, die Kosten, indem mehr Waggons pro Lokomotive eingesetzt werden als früher. Hierbei gab und gibt es zwei wichtige Einflussfaktoren, nämlich die staatlichen Genehmigungsbehörden, die diese Genehmigungen nur zögerlich erteilen aufgrund von Sicherheitsbedenken und dann das Schienennetz, das an vielen Stellen optimiert werden muss, um genau diese Sicherheitsbedenken auszuräumen. Investitionen ins Netzt sind teuer und wenn sie nicht nur dem Unterhalt des Netzes dienen, sondern gleichzeitig auch noch die Effizienz steigern, dann rentieren sie sich gleich doppelt. Und auch die niedrigen Zinsen tun ihr übriges.

Der Boom beim US-Öl- und Schiefergas bringt Union Pacific ordentlich Aufträge an Bord. Da die Frackingindustrie immer effizienter wird, verdient sie auch bei weiter sinkenden Öl- und Gaspreisen genug, um die Produktion hoch zu halten und sogar noch auszuweiten. Entgegen der Marschroute der letzten Jahre versucht auch die OPEC nicht mehr, die noch junge US-Konkurrenz durch einen Preiskrieg und hohe Förderquoten auszubluten, sondern setzt wieder auf Förderbegrenzung. Für die US-Fraker ist das eine sehr gute Nachricht, denn sie weiten ihre Produktion weiter aus und zwar zulasten Saudi Arabiens.

Inzwischen sind die USA nicht mehr nur Selbstversorger, sondern werden auch immer mehr zur Exportnation von Energie. Sie wollen vor allem ihr Flüssiggas (LNG) nach Europa verkaufen, weshalb sie auch die zweite Öl-Pipeline von Russland nach Deutschland (Nordstream II) mit Sanktionen bedrohen.

Die Kehrseite der Medaille ist, dass es im Süden der USA nicht genügend Pipelines gibt, um das viele Gas und Öl an die Ostküste zu bringen, von wo aus es in den Restd er Welt verschifft werden kann. Zur Freude der Eisenbahngesellschaften und hier vor allem UNP und BNSF, die nur zu gerne den Transport auf der Schiene übernehmen.

Der US-China Handelskrieg

Als enorme Belastung für die Geschäfte der Eisenbahnen hat sich der Handelskrieg zwischen den USA und China herausgestellt. Denn aufgrund der hohen Strafzölle auf immer mehr Produkte, die aus China in die USA exportiert werden, und auch die Gegenmaßnahmen der Chinesen gegen US-Exporte nach China, verteuern die Waren gegenseitig und das Handelsvolumen ist massiv eingebrochen, gerade auch für Landwirtschaftsprodukte.

Und folgerichtig hat UNP kürzlich einen Warnung ausgesprochen, dass im vierten Quartal das Frachtvolumen um mehr als zehn Prozent fallen könnte mit entsprechend negativen Auswirkungen auf den Umsatz. Als Gegenmaßnahme hat UNP bereits Kostensenkungen in Angriff genommen und im dritten Quartal seine Belegschaft um 13 Prozent reduziert. Größter Einflussfaktor waren jedoch die gesunkenen Kraftstoffkosten, die eine Ersparnis von 24 Prozent einbrachten. Dies ist leider nicht nur auf niedrigere Energiekosten zurückzuführen, sondern auch auf die gesunkenen Frachtraten, wodurch weniger Kraftstoff verbraucht wurde.

Insgesamt konnte UNP seine Kostenquote gegenüber dem Vorjahreszeitraum um 300 Basispunkte auf rund 59 Prozent senken, während das EBITDA nur um 1 Prozent auf 2,8 Mrd. Dollar zurückging. Die EBITDA-Marge hingegen stieg ebenfalls um 300 Basispunkte auf nun 51 Prozent.

Doch Kostensenkungen sind natürlich nicht endlos zu erzielen und daher könnte das Geschäftsergebnis bei weiter fallendem Schienenverkehrsvolumen möglicherweise nicht vollständig kompensiert werden.

Da kommt die Meldung gerade recht, dass sich die USA und China auf einen "Phase-Eins-Deal" verständigt hätten, der im Januar unterzeichnet werden soll. Als begleitende Sofortmaßnahmen werden die USA die nächste Runde an Strafzöllen nicht in Kraft setzen und auch China verzichtet auf die bereits angedrohten Gegenmaßnahmen. Darüber hinaus wollen beide Seiten sogar einige bereits verhängte Sanktionen zurücknehmen.

Das ist natürlich Wasser auf die Mühlen von Union Pacific, denn das Wiedererstarken des Handelsvolumens zwischen den USA und China wird sich positiv auf das Frachtvolumen von UNP auswirken. Besonders interessant ist in diesem Zusammenhang die Ankündigung seitens der US-Regierung, China werde in den nächsten zwei Jahren zusätzliche US-Landwirtschaftsprodukte im Volumen von 200 Milliarden Dollar abnehmen. Und die müssen quer durch die USA zu den Häfen an der Westküste transportiert werden, bevorzugt mit der Eisenbahn.

Das vierte Quartal wird das Handelsabkommen nicht mehr retten, doch an der Börse wird ja bekanntlich Zukunft gehandelt. Das erklärt auch, weshalb sich der Aktienkurs von Union Pacific so nah am Allzeithoch hält, trotz der Umsatzwarnung. Denn mit einem Ende des Handelskriegs würde sich das Frachtvolumen wieder deutlich erhöhen, während die Kostensenkungen die Effizienz dauerhaft steigert und somit die Margen ausgeweitet werden können. Diese Effekte werden sich im ersten Quartal 2020 bemerkbar machen und die Schwierigkeiten des beinahe abgelaufenen Geschäftsjahrs vergessen machen. Mit Union Pacific und CSX, deren Schienennetz sich im Osten nahtlos an das von UNP anschließt, deckt Ken Fisher die gesamten USA ab und dürfte zur richtigen Zeit auf zwei der großen Profiteure einer Beilegung des US-China-Handelskriegs gesetzt haben.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten