Ron Baron investiert bevorzugt in Small- und Midcaps und hebt sich damit von vielen anderen Starinvestoren ab. Und auch sein Werdegang ist durchaus interessant und atypisch für die Wall Street: Baron absolvierte die Bucknell University mit einem B.A. in Chemie und besuchte später die George Washington University Law School. Und dennoch gründete er nach seinem Abschluss Baron Capital Management und agiert dort als Co-Portfoliomanager für den Baron Growth Fund und den Baron Partners Fund.

Barons Investmentphilosophie folgt nur einigen wenigen, aber festen Grundsätzen. Sein Fokus richtet sich auf Aktien von kleine und mittlere Wachstumsunternehmen, die über ein weiteres großes Wachstumspotenzial verfügen und sich in gut zu verteidigenden Nischenmärkten bewegen. Sie müssen über einen dauerhaften Wettbewerbsvorteil aufweisen, wie zum Beispiel eine etablierte starke Marke mit hoher Kundentreue. In diese Unternehmen investiert Baron, wenn sie zu einem attraktiven Preis zu kaufen sind und das mit einem Investitionshorizont von mindestens fünf Jahren. Die Kunst, nicht zu verkaufen, gibt seinen Wachstumsunternehmen die nötige Zeit gibt, ihre Potenziale voll zu entfalten.

Baron investiert in Unternehmen, wenn eine Wertverdopplung innerhalb der nächsten fünf oder sechs Jahre für wahrscheinlich hält. Einen Verkauf zieht er hingegen nur dann in Betracht, wenn sich die Aussichten nach seiner Einschätzung negativ verändert haben und seine Favoriten kein ausreichendes langfristiges Wachstumspotenzial mehr aufweisen.

Wenn heute in seinem Depot Tesla sehr dominant die Spitzenposition innehat, dann liegt das einfach daran, dass Ron Baron hier bereits 2014 eingestiegen ist und die Aktie seitdem um durchschnittlich mehr als 35 % pro Jahr zugelegt hat. Er investierte in ein aufstrebendes Wachstumsunternehmen, nicht in den heutigen Global Player und führenden Anbieter bei Elektroautos.

Er hat aber noch viel ältere Positionen im Portfolio: So ist er bei Gartner und MSCI bereits seit 2007 engagiert, bei Arch Capital seit 2002, bei CoStar seit 2001. Und in Vail Resorts investierte er sogar schon 1997 und in Charles Schwab 1992, also vor 32 Jahren. Solche langen Halteperioden findet man sehr selten und hier kommt einem sofort Warren Buffett in Erinnerung.

Der Erfolg bleibt nicht aus: der Baron Partner Funds erzielte zwischen 1996 und 2020 eine herausragende Rendite von 15,6 % pro Jahr und damit fast doppelt so viel, wie mit Aktien durchschnittlich zu erzielen ist. Eine bemerkenswerte Überrendite, so dass es sich lohnt, seine Einschätzungen zu lesen und seine Transaktionen zu verfolgen.

Vor einiger Zeit hatte Ron Baron in seinem Investorenbrief seine Investmentschwerpunkte klar benannt: KI und maschinelles Lernen, der Kampf gegen Diabetes und der War on Cash.

Transaktionen im 3. Quartal 2024

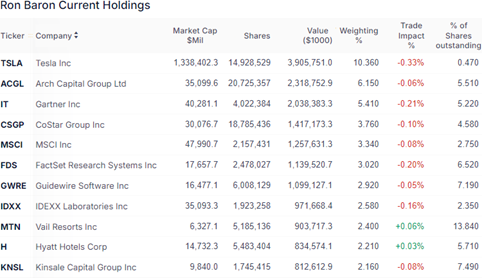

Ron Barons Portfoliowert lag Ende Juni 2024 mit 37,7 Mrd. USD über dem Juni-Wert von 34,9 Mrd. Er verteilte sich auf 328 Positionen, darunter 18 Neuaufnahmen. Seine Turnoverrate lag erneut bei niedrigen 3 % und die fünf Top-Werte stehen für rund 29 % Gewichtung. (Branchen-) Diversifikation trotz Fokussierung auf einige wenige Unternehmen ist einer der Schlüssel zu Ron Baron anhaltendem überdurchschnittlichen Erfolg.

Seinen Bestand an Edwards Lifesciences reduzierte Baron um 88 %, bei Intuit verkaufte er 14 % seiner Aktien und bei American Tower 65 %. Im Gegenzug stieg er neu beim auf Rechenzentren spezialisierten REIT Iron Mountain ein und eröffnete eine Position beim chinesischen Internethändler JD.com. Zudem stockte er bei Interactive Brokers um 16 % auf.

Portfolio zum Ende des 3. Quartals 2024

In Ron Barons Portfolio liegen weiterhin die zyklischen Konsumwerte mit einem Anteil von 26,3 % an der Spitze vor den nun wieder zweitpaltzierten Finanzwerten mit 22,6 %, die sich an den Technologiewerten mit 21,9 % vorbeigeschoben haben. Dahinter folgen unverändert Gesundheitswerte mit 9,7 %, Immobilienwerte mit 8,7 % und Industrieunternehmen mit 6,8 % Gewichtung.

Bei seinen größten Beteiligungen nahm Ron Baron nur moderates Positionstrimming vor. Guidewire Software konnte sich dank einer leichten Aufstockung vom neunten auf den siebten Rang verbessern, ansonsten blieb auch die Reihenfolge gleich.

Spitzenwert bleibt mit großem Abstand Tesla. Ron Barons Anteil an Elon Musks Autobauer sank leicht von 0,49 % auf 0,47 %, aber dank starker Kursentwicklung stieg von 3,1 auf 3,9 Mrd. USD.

Auch sein zweitgewichtigster Depotwert Arch Capital hat sich stark entwickelt und von 2,1 auf 2,3 Mrd. USD zugelegt. Zusammen mit Wettbewerber Kinsale Capital kommen die beiden Spezialversicherer auf eine gemeinsame Depotgewichtung von 8,3 %.

Das Meinungsforschungsinstitut Gartner ist eines der ältesten Investments von Ron Baron und seine ersten Käufe erfolgten 2007 zwischen 16 und 28 USD. Der Kurs notiert inzwischen bei deutlich über 500 USD und seit einigen Quartalen nimmt Baron immer mal wieder ein kleinen Teil seiner Gewinne mit.

Es folgt weiterhin CoStar Group, ein wachstumsstarker und international agierender Anbieter diverser Immobilienportale. Die Immobilienbranche steht aktuell massiv unter Druck und die Aktien gehören – bisher – zu den schlechteren Performern in Barons Portfolio. Dahinter folgen MSCI Inc. die sich knapp an FactSet Resarch vorbeigeschoben haben.

Guidewire Software war erst im Vorquartal in Ron Barons Top 10 aufgetaucht und wurde von ihm nochmals aufgestockt. An dem führenden Anbieter von Kernsystemsoftware für Schaden- und Unfallversicherer ist Baron bereits seit dem Börsengang im Jahr 2012 beteiligt und die Aktie bedankte sich bei ihm seitdem mit einer annualisierten Rendite von 15,5 %. Ron Baron erklärte, Guidewire sei 2001 gegründet worden, um die Modernisierung der Kernsysteme von Sachversicherern zu unterstützen. Inzwischen werde ein Großteil der Umsätze als SaaS-Modell (Sodtware-as-a-Service) erzielt und sei damit wiederkehrender Natur. Der SaaS-Umsatz von Guidewire nähere sich der Marke von 500 Mio. USD, während er zu Beginn der Umstellung nur 65 Mio. betragen habe. Baron schätzt die Gewinnmarge bei Guidewires SaaS-Geschäft auf über 80 % liegt, da sich das Kostenwachstum abgeflacht habe. Die dramatische Margenausweitung folge einem klaren Weg in Richtung von Barons langfristigen Rentabilitätsziele. Trotz der ausgezeichneten Kursentwicklung wittert er hier weiterhin attraktive Renditen.

Es schließt sich IDEXX Laboratories an vor Vail Resorts und Hyatt Hotels. Die beiden Hotelbetreiber sind die einzigen Top-Position, die Ron Baron im letzten Quartal etwas aufgestockt hat. Ron Baron meint, Vail verfüge über ein unersetzliches Netz von Skigebieten und dass das Unternehmen mit attraktiven Raten wachsen werde, indem es mehr Kunden für Saisonpässe gewinne, die Preise konsequent anhebe und die Kunden auf höherpreisige Angebote umstelle. Zudem ist er überzeugt, dass das Wachstum durch weitere Übernahmen verstärkt werden könne, insbesondere wenn Vail auf dem riesigen europäischen Markt vorankomme.

Im Fokus: Arch Capital

Die Arch Capital Group Ltd. hat ihren Hauptsitz auf den Bermuda Inseln und ist ein globaler Anbieter von Versicherungs-, Rückversicherungs- und Hypothekenversicherungsprodukten. Das 1995 gegründete Unternehmen ist in drei Hauptsegmenten tätig: Im Versicherungssegment bietet Arch Capital eine breite Palette an, darunter Unfall-, Sach-, See- und Luftfahrtversicherungen, die über unabhängige Makler vertrieben werden. Das Rückversicherungssegment bietet Lösungen für Haftpflicht, Katastrophenschäden und Spezialrisiken an und nutzt dabei ein globales Netzwerk von Maklern. Und das Hypothekenversicherungsgeschäft von Arch Capital konzentriert sich hauptsächlich auf den US-amerikanischen Markt und bietet Kreditrisikoteilungstransaktionen und Hypothekenrückversicherung.

Arch Capital punktet mit seinem diversifizierten Geschäftsmodell und erwirtschaftet mit seinen Spezialversicherungsangeboten überdurchschnittliche Kapitalrenditen. Seine disziplinierten Underwriting-Praktiken und robustes Risikomanagement sorgen für konstante Erträge und positionieren das Unternehmen für stetiges Wachstum. Hinzu kommen strategische Akquisitionen,

wie der jüngste Kauf des US-Geschäftsbereichs Commercial Middle Market und Entertainment der Allianz, die das Business stärken und diversifizieren, während die zunehmende Größe des Gesamtunternehmens zu Wettbewerbsvorteilen auf dem Versicherungsmarkt führen.

Das zeigte sich auch wieder in den Zahlen zum 3. Quartal 2024. Der den Aktionären von Arch Capital zuzurechnende Nettogewinn stieg auf 978 Mio. USD bzw. 2,56 je Aktie, was einer annualisierten Nettogewinnrendite von 19,0 % auf das durchschnittliche Stammkapital entspricht. Vor einem Jahr lagen die Quartalszahlen noch bei 713 Mio. USD bzw. 1,88 je Aktie. Beim Betriebsergebnis nach Steuern erzielte Arch Capital 762 Mio. USD bzw. 1,99 je Aktie, was einer annualisierten Betriebsrendite von 14,8 % auf das durchschnittliche Stammkapital entspricht, und auch dieser Wert lag deutlich über dem des Vorjahresquartals.

Die Schaden-Kosten-Quote lag bei 78,3 % verglichen mit 77,0 % im 3. Quartal 2023. Damit glänzt Arch Capital weiterhin mit herausragender Rentabilität in seinem Versicherungsgeschäft. Das ist angesichts der aktuellen Brandkatastrophe in und um Los Angeles beachtlich, denn hier kommen hohe Schadenszahlungen auf die gesamte Versicherungsbranche zu. Doch Arch Capital hat auch in den Vorjahren bewiesen, dass man besonders gut kalkuliert und die Risiken in die Prämien integriert hat, so dass das Unternehmen unterm Strich sogar gestärkt aus dem Dilemma hervorgehen dürfte. Denn so ein Ereignis erzeugt einerseits höhere Versicherungsprämien für die Zukunft und andererseits erkennen mehr Menschen die Notwendigkeit einer Versicherung und schließen entsprechende Verträge ab.

Ähnliches gilt für Wettbewerber Kinsale Capital. Hier stieg Ron Baron erstmals im Jahr 2016 ein und verbuchte seitdem einen Annual Return von annähernd 50 %. Bei Arch Capital ist er bereits viel länger an Bord. Sein Einstieg erfolgte 2002 und der Annual Return liegt bei ebenfalls überdurchschnittlichen 16,5 %.

Quelle: Qualitäts-Check TraderFox

Beide Unternehmen glänzen mit ihren starken Schaden-Kosten-Quoten und ihren hohen Kapitalrenditen, die sie auch in die Lage versetzen, durch attraktive Übernahmen extern zu wachsen und ihr Geschäft in die Breite zu erweitern. Katastrophenereignisse drücken dabei regelmäßig den Kurs, haben sich in der Vergangenheit aber immer wieder als günstige Kaufgelegenheiten erwiesen, weil auf die panikerzeugenden Schlagzeilen eine erhöhte Nachfrage nach Versicherungen folgte.

Ron Baron weiß dies natürlich und nutzt diese Effekte zum eigenen Vorteil aus. Einfach, indem er nichts tut und seinen Unternehmen damit die Chance gibt, für ihn und seine Investoren über Jahrzehnte hinweg überdurchschnittliche Renditen zu erwirtschaften. Das kann auch jeder Privatanleger – er muss nur den Mut finden, sich in diese hervorragend geführten, aber vergleichsweise immer teuer aussehenden Wachstumsunternehmen einzukaufen. Und anschließend braucht es den Mut, diesen Unternehmen treu zu bleiben und ihrer "inneren Wertschöpfung" den Raum zur Entfaltung zu geben. Aus kleinen Anfängen, wie zum Beispiel bei Tesla, werden so mit der Zeit große Vermögenswerte…

Eigene Positionen: Kinsale Capital