Chuck Akre ist ein Value Investor klassischer Prägung. Er investiert nach derselben Maxime wie Charlie Munger und hält nichts von hektischer Betriebsamkeit; er denkt lieber zweimal nach, bevor er nichts tut. Und wenn er kauft, dann auf lange Sicht und nur einige, wenige ausgesuchte Unternehmen.

Charles T. Akre gründete vor 30 Jahren seine eigene Investmentfirma, die Akre Capital Management. Seit dem ersten Tag ist er CEO und CIO seines Unternehmens und wird dabei unterstützt von seinem "Core-Team", das sich seit einigen Jahren aus den drei Partnern Tom Saberhagen, Chris Cerrone und John Neff zusammensetzt.

Und ihre Erfolge können sich sehen lassen. So können die Investoren seit der Gründung auf eine durchschnittliche Rendite in Höhe von 14,5 Prozent zurückblicken, wobei sie in den letzten drei Jahren sogar außergewöhnliche 24,3 Prozent betrug – ohne dass Akre etwa auf Technologiewerte gesetzt hätte, die machen nämlich nur einen verschwind geringen Teil seines Portfolios aus.

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn Du Aktien verkaufst. Du verdienst Geld, wenn Du abwartest."

(Charlie Munger)

Wenn Akre Aktien kauft, dann mit sehr langem Anlagehorizont. Entsprechend niedrig ist seine Turnover-Rate, was bedeutet, dass er nur wenige Aktien handelt. Darüber hinaus konzentriert er sich auf einige wenige Werte und auch diesen Focus Investing genannten Stil hat er mit Buffetts und Mungers Investmentphilosophie gemein.

"Warum sollte ich die zweitbeste Aktie kaufen, wenn ich auch die beste kaufen kann?" (Warren Buffett)

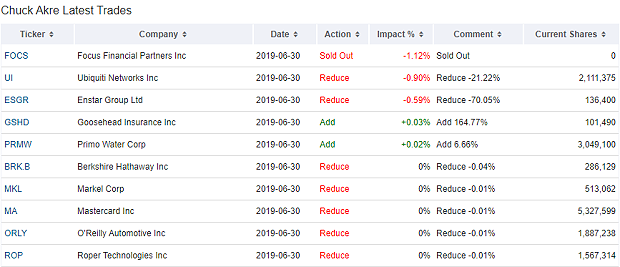

Chuck Akres Käufe und Verkäufe im zweiten Quartal 2019

Doch damit sind die Parallelen zu Buffett noch nicht ausgereizt, denn auch Akre setzt bevorzugt auf Finanzwerte. Diese machen zum Ende des ersten Quartals mit knapp 46 Prozent fast die Hälfte seines Portfolios von knapp 9,8 Milliarden Dollar aus, gefolgt von Communication Services mit 15 und zyklischen Konsumwerten mit 12,4 Prozent. Auf den Plätzen vier und fünf folgen Industriewerte mit 9,7 und defensive Konsumwerte mit 6 Prozent.

Wie schon in den Vorquartelen zeichneten sich Akres Aktivitäten im zweiten Quartal 2019 eher durch durch Nichtstun aus und er nahm nur geringe Anpassungen bei gerade einmal zehn seiner Positionen an seinem Portfolio vor.

Komplett ausgestiegen ist Chuck Akre bei Focus Financial Partners, was mit 1,12 Prozent auch den größten Effekt auf sein Portfolio hatte.

Stärkster betroffen ist erneut Enstar Group, die er weiter reduziert hat. In den Vorquartalen hatte er seine Position bereits um ein Viertel und zuletzt nochmals um die Hälfte reduziert.

Abgesehen von dem 21-prozentigen Teilverkauf bei Ubiquiti Networks hat er leidglich noch bei einigen Positionen marginal Anteile abgebaut, was wir wohl eher als kosmetische Anpassungen betrachten können.

Bei Primo Water hat er seinen Bestand u, fast sieben Prozent aufgestockt und bei Goosehead Insurance sogar um 165 Prozent, nachdem er im ersten Quartal bereits seine kleine Position verdreifacht hatte.

Chuck Akres Portfolio zum Ende des zweiten Quartals 2019

Genau wie Warren Buffett und Charlie Munger bei Berkshire Hathaway legt Chuck Akre seinen Schwerpunkt auf den Finanzsektor. Allerdings hat er keine Bankwerte in seinem Depot, sondern Zahlungsabwickler wie MasterCard und VISA, die Ratingagentur Moody’s sowie Beteiligungsgesellschaften wie KKR, Danaher und Buffetts Berkshire Hathaway. Und dann findet sich als achtgrößte Position noch die Markel Corp. in Akres Portfolio, ein Versicherungskonzern, der seinen Flow an Versicherungsprämien in überwiegend börsennotierte Gesellschaften investiert und damit die ganz ähnliche Strategie verfolgt wie Buffett bei Berkshire.

Akres größte Position ist mit knapp 15 Prozent Depotanteil ist jedoch American Tower und auf den elften Platz hat sich dank der starken Kursperformance der letzten beiden Jahre inzwischen mit Verisk Analytics ein Spezialwert vorgeschoben, der auf das Sammeln und Auswerten von Datenbeständen spezialisiert ist.

Aktie im Fokus: Verisk Analytics Inc.

Bei Verisk Analytics handelt es sich um einen der Vorreiter der digitalen Revolution. Dabei geht die Gründung des Unternehmens auf das 1971 zurück, als das Wort Digital vermutlich noch nicht einmal Bestandteil des Dudens war.

Insurance Services Office Inc., wie das Unternehmen damals hieß, wurde 1971 als Non-Profit-Organisation von einer Vereinigung von Versicherern gegründet. Ziel war die Aufbereitung statistischer Daten für versicherungsmathematische Auswertungen und die Entwicklung von Analyse-Software für die Versicherungswirtschaft. Das war vor 40 Jahren eine ganz andere Herausforderung als heute, denn Daten waren damals zwar verfügbar, aber sie wurden nicht zentral in einer Datenbank gespeichert, sondern in irgendwelchen endlosen Computerlisten abgelegt. Zumeist in staubigen Keller- und Lagerräumen. Jedes Unternehmen hatte seinen eigenen Datenbestand und sein eigenes Ablagesystem und auch eine individuellen Herangehensweise, was es mit seinen Daten anfing.

Die einfachste Methode für Versicherungen ist, über Datenreihen Häufungen aufzuspüren. Hat eine Autoversicherung 10.000 Kunden und stellt fest, dass Teenager und Senioren besonders viele Unfälle verursachen, dann ist das eine wichtige Information. Denn das Unternehmen muss ja Versicherungsprämien kalkulieren, die am Ende auskömmlich sind und Gewinn abwerfen, nachdem alle Schäden beglichen wurden. Da man nicht jeden Kunden einzeln kennt und auch die Zukunft nicht vorhersehbar ist, versucht man sich an Statistiken und Wahrscheinlichkeiten.

Seit dem großen deutschen Mathematiker Carl Gaus und seiner Normalverteilungskurve, die früher unsere 10-DM-Scheine zierte, wissen wir, dass jede Statistik ihre Extreme, ihre Ausreißer hat, die man daher lieber herausfiltert. Man konzentriert sich auf die Mitte, auf den Durchschnitt. Dabei ist eine zentrale Erkenntnis, dass die Ergebnisse umso treffsicherer werden, je mehr Daten man erhebt. Betrachtet man nur zehn Schadensfälle, kann ein extremer Ausreißer das Durchschnittsergebnis stark beeinflussen. Zieht man 10.000 Fälle heran, fällt ein einzelner Extremwert kaum noch ins Gewicht.

Hieraus ergab sich ein Wettbewerbsvorteil für die großen Versicherer, da sie mehr Kunden und somit mehr Daten zur Verfügung hatten, auf die sie ihre Kalkulationen stützten. Kleinere Wettbewerber hatten Schwierigkeiten, ihnen das Wasser zu reichen, weil sie aufgrund fehlender Erkenntnisse Prämien mit höherem Unsicherheitsrisiko berechneten mussten. Was gegebenenfalls zu existenzgefährdenden Schieflagen führen konnte.

Doch dann kam Insurance Services Office (ISO). ISO trug die Daten unterschiedlicher Versicherungen zusammen und verbreiterte so die Datenbasis. Und ISO verarbeitete die Daten, strukturierte sie und zog aus ihnen Schlüsse. Und die hieraus gewonnenen Erkenntnisse stellte man dann seinen Kunden zur Verfügung. Womit die kleinen Anbieter schnell auf Augenhöhe mit den Großen agieren konnten.

Ein bestechend einfaches Konzept und einer der größten Versicherungsfans der Welt war auch gleich einer der ersten Investoren bei ISO: Warren Buffett. Und der Aufstieg der von Berkshire Hathaway gehaltenen Auto-Direktversicherung Geico ist auch mit auf die frühzeitige und konsequente Nutzung der Daten und Analysen von ISO zurückzuführen.

Datenflut statt Datensammeln

Doch wie heißt es so schön? Die Revolution frisst ihre Kinder. Und so war und ist es auch mit der digitalen Revolution. Die Personal Computer und das Internet machten die Datenverarbeitung und den Datenverkehr salonfähig und zu einem zentralen Teil unseres Lebensalltags. Im Gegensatz zu früher ist es heute kaum noch eine Herausforderung, an Daten und Informationen heranzukommen, denn wir googeln einfach und sehen gleich unzählige Ergebnisse. Heute ist die große Herausforderung, die Daten zu kanalisieren, sie zu sieben, sie dem Nutzer passgenau zu servieren. Denn wir werden mit Daten geradezu erschlagen und daher können wir sie gar nicht mehr alle verarbeiten. Sie zu zielgenau zu filtern ist überlebensnotwendig geworden in unserer digitalen Welt. Um das zu erkennen, muss man nur mal in sein Emailpostfach schauen und sich erinnern, wie viele Mails man schnell wegklickt, nachdem man lediglich den betreff oder den Absender angesehen hat.

Doch nicht nur Privatanwender stehen vor diesem Problem, sondern auch Behörden, Forscher und Unternehmen. Das Wissen der Menschheit verdoppelt sich in immer kürzeren Abständen, aber das der einzelnen Menschen kann hiermit gar nicht Schritt halten. Wir müssen uns immer mehr spezialisieren, um wenigsten in dem einen oder anderen Bereich noch halbwegs mit der Entwicklung Schritt halten zu können. Und Verisk Analytics, wie ISO heute heißt, hilft dabei.

Längst hat sich das Unternehmen über die Versicherungsbranche hinaus ausgebreitet und bedient heute sehr unterschiedliche Branchen mit seinen Analysetools. Der Börsengang erfolgte Ende 2009 und zu diesem Zweck wurde eine Holding für das operative Geschäft gegründet, die Verisk Analytics Inc.

Die 1,9 Milliarden Dollar aus dem IPO wurde in den Ausbau des Geschäfts gesteckt und in den Kauf vieler Unternehmen. Anorganisches Wachstum gehört zum Geschäftsmodell und das ist angesichts der Börsenkapitalisierung von inzwischen 26,7 Milliarden Dollar wohl ziemlich erfolgreich.

Jeder weitere Unternehmenskauf dient daher nicht nur dem Zweck, fähiges Personal zu bekommen und in neue Branchen und Länder vorzudringen, sondern auch weitere Kunden mit zu übernehmen, denen man dann auch gleich die bestehenden Verisk-Anwendungen und –Lösungen anbieten kann.

Verisk hilft heute Energiefirmen bei dem Aufspüren von Energievorkommen, man arbeitet mit Kreditkartenfirmen bei der Missbrauchsbekämpfung zusammen und mit Krankenkassen. Immer dort, wo große Datenmengen zu bewältigen sind, um daraus Schlüsse zu ziehen, ist Verisk am Start. Neun der zehn größten Energieversorger sind Kunden, 28 der 30 größten kreditkartenfirmen der Welt ebenso. Aber nicht nur die Branchengrößen wenden sich vertrauensvoll an Verisk, sondern auch die kleinen, aufstrebenden Wettbewerber ziehen ihren Nutzen aus den Daten, die Verisk zusammenträgt.

Inzwischen erstellt Verisk nicht mehr nur Analysen für seine Kunden, sondern immer häufiger setzen diese die Analysetools von Verisk selbständig ein. Versik ist daher heute auch eine Cloudfirma und ein Softwareunternehmen, das in hohem Maß ständige Provisionseinnahmen generiert nach dem SAAS-Modell (Software-as-a-Service). Dabei ist Verisk großer Vorteil, dass das Unternehmen sein einmal gewonnenes Wissen beliebig oft teilen kann mit immer mehr Kunden. Die einmal gewonnene Erkenntnis, wie Kunden ihre Haftpflichtversicherung betrügen, stellt man jedem Kunden zur Verfügung – aber eben auch nur denen. Je mehr Kunden Verisk hat, desto mehr Daten bekommt das Unternehmen und umso besser werden die Erkenntnisse, die aus diesen Daten gewonnen werden. Und bessere und zuverlässigere Ergebnisse animieren wiederum noch mehr Unternehmen, Kunden bei Verisk zu werden. Dazu gehören auch immer öfter junge Unternehmen und Startups, die als Verisk-Kunde gleich zu Anfang über einen großen Erfahrungsschatz verfügen, auf den sie zurückgreifen können, so dass sie nicht jeden Fehler selbst machen müssen. Denn geradezu zu Anfang können kostspielige Fehler schnell das Aus für ein Unternehmen bedeuten, weil es noch keine Reserven hat, um so etwas zu kompensieren.

Chuck Akre reizt der Burggraben

Verisk ist ein wachstumsstarkes und schnell expandierendes Unternehmen und da stellt sich die Frage, weshalb ein Value Investor wie Chuck Akre auf so ein Unternehmen setzt. Die Erklärung dürfte der Burggraben von Verisk sein, ein ganz wesentliches Merkmal eines Quality Investments. Verisk hat eine breite Kundenbasis und diese Kunden liefern Daten, so dass die Datenbasis immer breiter und die Qualität der hieraus gewonnenen Erkenntnisse immer besser wird. Dieses Wissen und die Analysetools kann ein potenzieller Wettbewerber nicht mal eben so aus dem Boden stampfen. Er müsste sie über Jahren hinweg und unter größtem Aufwand aufbauen. Wenn er denn überhaupt so viele Kunden gewinnen könnte, denn wer bei Verisk unter Vertrag ist, hat ja kaum Bedarf, auch noch bei der Konkurrenz anzuheuern. Entweder man ist mit den Analysen und Softwaretools von Verisk zufrieden, oder man ist es nicht. Analysen von drei verschiedenen Anbietern einzuholen, macht wenig Sinn. Verisk hat daher eine herausragende Marktstellung, die gut zu verteidigen ist. Und Verisk nutzt seinen Cashflow, um durch Akquisitionen in weitere Branchen vorzudringen, um sein Wachstum vertikal und horizontal weiter anzukurbeln.

Verisk erzielt hohe Margen und deutlich steigende Ergebnisse. Auch wenn in diesem Jahr das Wachstum etwas magerer daherkommt, was aber den großen Übernahmen geschuldet ist, die Verisk verdauen muss.

Interessanterweise hat sich Warren Buffett vor nicht allzu langer Zeit von seinen Verisk-Aktien getrennt, während im letzten Quartal mit Joel Greenblatt ein prominenter Value Investor neu an Bord gekommen ist und auch Frank Sands hat seinen Bestand mehr als verdoppelt. Verisk Analytics ist also bei mehreren Value Investoren angesagt, trotz der sportlichen Bewertung.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Charles T. Akre gründete vor 30 Jahren seine eigene Investmentfirma, die Akre Capital Management. Seit dem ersten Tag ist er CEO und CIO seines Unternehmens und wird dabei unterstützt von seinem "Core-Team", das sich seit einigen Jahren aus den drei Partnern Tom Saberhagen, Chris Cerrone und John Neff zusammensetzt.

Und ihre Erfolge können sich sehen lassen. So können die Investoren seit der Gründung auf eine durchschnittliche Rendite in Höhe von 14,5 Prozent zurückblicken, wobei sie in den letzten drei Jahren sogar außergewöhnliche 24,3 Prozent betrug – ohne dass Akre etwa auf Technologiewerte gesetzt hätte, die machen nämlich nur einen verschwind geringen Teil seines Portfolios aus.

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn Du Aktien verkaufst. Du verdienst Geld, wenn Du abwartest."

(Charlie Munger)

Wenn Akre Aktien kauft, dann mit sehr langem Anlagehorizont. Entsprechend niedrig ist seine Turnover-Rate, was bedeutet, dass er nur wenige Aktien handelt. Darüber hinaus konzentriert er sich auf einige wenige Werte und auch diesen Focus Investing genannten Stil hat er mit Buffetts und Mungers Investmentphilosophie gemein.

"Warum sollte ich die zweitbeste Aktie kaufen, wenn ich auch die beste kaufen kann?" (Warren Buffett)

Chuck Akres Käufe und Verkäufe im zweiten Quartal 2019

Doch damit sind die Parallelen zu Buffett noch nicht ausgereizt, denn auch Akre setzt bevorzugt auf Finanzwerte. Diese machen zum Ende des ersten Quartals mit knapp 46 Prozent fast die Hälfte seines Portfolios von knapp 9,8 Milliarden Dollar aus, gefolgt von Communication Services mit 15 und zyklischen Konsumwerten mit 12,4 Prozent. Auf den Plätzen vier und fünf folgen Industriewerte mit 9,7 und defensive Konsumwerte mit 6 Prozent.

Wie schon in den Vorquartelen zeichneten sich Akres Aktivitäten im zweiten Quartal 2019 eher durch durch Nichtstun aus und er nahm nur geringe Anpassungen bei gerade einmal zehn seiner Positionen an seinem Portfolio vor.

Komplett ausgestiegen ist Chuck Akre bei Focus Financial Partners, was mit 1,12 Prozent auch den größten Effekt auf sein Portfolio hatte.

Stärkster betroffen ist erneut Enstar Group, die er weiter reduziert hat. In den Vorquartalen hatte er seine Position bereits um ein Viertel und zuletzt nochmals um die Hälfte reduziert.

Abgesehen von dem 21-prozentigen Teilverkauf bei Ubiquiti Networks hat er leidglich noch bei einigen Positionen marginal Anteile abgebaut, was wir wohl eher als kosmetische Anpassungen betrachten können.

Bei Primo Water hat er seinen Bestand u, fast sieben Prozent aufgestockt und bei Goosehead Insurance sogar um 165 Prozent, nachdem er im ersten Quartal bereits seine kleine Position verdreifacht hatte.

Chuck Akres Portfolio zum Ende des zweiten Quartals 2019

Genau wie Warren Buffett und Charlie Munger bei Berkshire Hathaway legt Chuck Akre seinen Schwerpunkt auf den Finanzsektor. Allerdings hat er keine Bankwerte in seinem Depot, sondern Zahlungsabwickler wie MasterCard und VISA, die Ratingagentur Moody’s sowie Beteiligungsgesellschaften wie KKR, Danaher und Buffetts Berkshire Hathaway. Und dann findet sich als achtgrößte Position noch die Markel Corp. in Akres Portfolio, ein Versicherungskonzern, der seinen Flow an Versicherungsprämien in überwiegend börsennotierte Gesellschaften investiert und damit die ganz ähnliche Strategie verfolgt wie Buffett bei Berkshire.

Akres größte Position ist mit knapp 15 Prozent Depotanteil ist jedoch American Tower und auf den elften Platz hat sich dank der starken Kursperformance der letzten beiden Jahre inzwischen mit Verisk Analytics ein Spezialwert vorgeschoben, der auf das Sammeln und Auswerten von Datenbeständen spezialisiert ist.

Aktie im Fokus: Verisk Analytics Inc.

Bei Verisk Analytics handelt es sich um einen der Vorreiter der digitalen Revolution. Dabei geht die Gründung des Unternehmens auf das 1971 zurück, als das Wort Digital vermutlich noch nicht einmal Bestandteil des Dudens war.

Insurance Services Office Inc., wie das Unternehmen damals hieß, wurde 1971 als Non-Profit-Organisation von einer Vereinigung von Versicherern gegründet. Ziel war die Aufbereitung statistischer Daten für versicherungsmathematische Auswertungen und die Entwicklung von Analyse-Software für die Versicherungswirtschaft. Das war vor 40 Jahren eine ganz andere Herausforderung als heute, denn Daten waren damals zwar verfügbar, aber sie wurden nicht zentral in einer Datenbank gespeichert, sondern in irgendwelchen endlosen Computerlisten abgelegt. Zumeist in staubigen Keller- und Lagerräumen. Jedes Unternehmen hatte seinen eigenen Datenbestand und sein eigenes Ablagesystem und auch eine individuellen Herangehensweise, was es mit seinen Daten anfing.

Die einfachste Methode für Versicherungen ist, über Datenreihen Häufungen aufzuspüren. Hat eine Autoversicherung 10.000 Kunden und stellt fest, dass Teenager und Senioren besonders viele Unfälle verursachen, dann ist das eine wichtige Information. Denn das Unternehmen muss ja Versicherungsprämien kalkulieren, die am Ende auskömmlich sind und Gewinn abwerfen, nachdem alle Schäden beglichen wurden. Da man nicht jeden Kunden einzeln kennt und auch die Zukunft nicht vorhersehbar ist, versucht man sich an Statistiken und Wahrscheinlichkeiten.

Seit dem großen deutschen Mathematiker Carl Gaus und seiner Normalverteilungskurve, die früher unsere 10-DM-Scheine zierte, wissen wir, dass jede Statistik ihre Extreme, ihre Ausreißer hat, die man daher lieber herausfiltert. Man konzentriert sich auf die Mitte, auf den Durchschnitt. Dabei ist eine zentrale Erkenntnis, dass die Ergebnisse umso treffsicherer werden, je mehr Daten man erhebt. Betrachtet man nur zehn Schadensfälle, kann ein extremer Ausreißer das Durchschnittsergebnis stark beeinflussen. Zieht man 10.000 Fälle heran, fällt ein einzelner Extremwert kaum noch ins Gewicht.

Hieraus ergab sich ein Wettbewerbsvorteil für die großen Versicherer, da sie mehr Kunden und somit mehr Daten zur Verfügung hatten, auf die sie ihre Kalkulationen stützten. Kleinere Wettbewerber hatten Schwierigkeiten, ihnen das Wasser zu reichen, weil sie aufgrund fehlender Erkenntnisse Prämien mit höherem Unsicherheitsrisiko berechneten mussten. Was gegebenenfalls zu existenzgefährdenden Schieflagen führen konnte.

Doch dann kam Insurance Services Office (ISO). ISO trug die Daten unterschiedlicher Versicherungen zusammen und verbreiterte so die Datenbasis. Und ISO verarbeitete die Daten, strukturierte sie und zog aus ihnen Schlüsse. Und die hieraus gewonnenen Erkenntnisse stellte man dann seinen Kunden zur Verfügung. Womit die kleinen Anbieter schnell auf Augenhöhe mit den Großen agieren konnten.

Ein bestechend einfaches Konzept und einer der größten Versicherungsfans der Welt war auch gleich einer der ersten Investoren bei ISO: Warren Buffett. Und der Aufstieg der von Berkshire Hathaway gehaltenen Auto-Direktversicherung Geico ist auch mit auf die frühzeitige und konsequente Nutzung der Daten und Analysen von ISO zurückzuführen.

Datenflut statt Datensammeln

Doch wie heißt es so schön? Die Revolution frisst ihre Kinder. Und so war und ist es auch mit der digitalen Revolution. Die Personal Computer und das Internet machten die Datenverarbeitung und den Datenverkehr salonfähig und zu einem zentralen Teil unseres Lebensalltags. Im Gegensatz zu früher ist es heute kaum noch eine Herausforderung, an Daten und Informationen heranzukommen, denn wir googeln einfach und sehen gleich unzählige Ergebnisse. Heute ist die große Herausforderung, die Daten zu kanalisieren, sie zu sieben, sie dem Nutzer passgenau zu servieren. Denn wir werden mit Daten geradezu erschlagen und daher können wir sie gar nicht mehr alle verarbeiten. Sie zu zielgenau zu filtern ist überlebensnotwendig geworden in unserer digitalen Welt. Um das zu erkennen, muss man nur mal in sein Emailpostfach schauen und sich erinnern, wie viele Mails man schnell wegklickt, nachdem man lediglich den betreff oder den Absender angesehen hat.

Doch nicht nur Privatanwender stehen vor diesem Problem, sondern auch Behörden, Forscher und Unternehmen. Das Wissen der Menschheit verdoppelt sich in immer kürzeren Abständen, aber das der einzelnen Menschen kann hiermit gar nicht Schritt halten. Wir müssen uns immer mehr spezialisieren, um wenigsten in dem einen oder anderen Bereich noch halbwegs mit der Entwicklung Schritt halten zu können. Und Verisk Analytics, wie ISO heute heißt, hilft dabei.

Längst hat sich das Unternehmen über die Versicherungsbranche hinaus ausgebreitet und bedient heute sehr unterschiedliche Branchen mit seinen Analysetools. Der Börsengang erfolgte Ende 2009 und zu diesem Zweck wurde eine Holding für das operative Geschäft gegründet, die Verisk Analytics Inc.

Die 1,9 Milliarden Dollar aus dem IPO wurde in den Ausbau des Geschäfts gesteckt und in den Kauf vieler Unternehmen. Anorganisches Wachstum gehört zum Geschäftsmodell und das ist angesichts der Börsenkapitalisierung von inzwischen 26,7 Milliarden Dollar wohl ziemlich erfolgreich.

Jeder weitere Unternehmenskauf dient daher nicht nur dem Zweck, fähiges Personal zu bekommen und in neue Branchen und Länder vorzudringen, sondern auch weitere Kunden mit zu übernehmen, denen man dann auch gleich die bestehenden Verisk-Anwendungen und –Lösungen anbieten kann.

Verisk hilft heute Energiefirmen bei dem Aufspüren von Energievorkommen, man arbeitet mit Kreditkartenfirmen bei der Missbrauchsbekämpfung zusammen und mit Krankenkassen. Immer dort, wo große Datenmengen zu bewältigen sind, um daraus Schlüsse zu ziehen, ist Verisk am Start. Neun der zehn größten Energieversorger sind Kunden, 28 der 30 größten kreditkartenfirmen der Welt ebenso. Aber nicht nur die Branchengrößen wenden sich vertrauensvoll an Verisk, sondern auch die kleinen, aufstrebenden Wettbewerber ziehen ihren Nutzen aus den Daten, die Verisk zusammenträgt.

Inzwischen erstellt Verisk nicht mehr nur Analysen für seine Kunden, sondern immer häufiger setzen diese die Analysetools von Verisk selbständig ein. Versik ist daher heute auch eine Cloudfirma und ein Softwareunternehmen, das in hohem Maß ständige Provisionseinnahmen generiert nach dem SAAS-Modell (Software-as-a-Service). Dabei ist Verisk großer Vorteil, dass das Unternehmen sein einmal gewonnenes Wissen beliebig oft teilen kann mit immer mehr Kunden. Die einmal gewonnene Erkenntnis, wie Kunden ihre Haftpflichtversicherung betrügen, stellt man jedem Kunden zur Verfügung – aber eben auch nur denen. Je mehr Kunden Verisk hat, desto mehr Daten bekommt das Unternehmen und umso besser werden die Erkenntnisse, die aus diesen Daten gewonnen werden. Und bessere und zuverlässigere Ergebnisse animieren wiederum noch mehr Unternehmen, Kunden bei Verisk zu werden. Dazu gehören auch immer öfter junge Unternehmen und Startups, die als Verisk-Kunde gleich zu Anfang über einen großen Erfahrungsschatz verfügen, auf den sie zurückgreifen können, so dass sie nicht jeden Fehler selbst machen müssen. Denn geradezu zu Anfang können kostspielige Fehler schnell das Aus für ein Unternehmen bedeuten, weil es noch keine Reserven hat, um so etwas zu kompensieren.

Chuck Akre reizt der Burggraben

Verisk ist ein wachstumsstarkes und schnell expandierendes Unternehmen und da stellt sich die Frage, weshalb ein Value Investor wie Chuck Akre auf so ein Unternehmen setzt. Die Erklärung dürfte der Burggraben von Verisk sein, ein ganz wesentliches Merkmal eines Quality Investments. Verisk hat eine breite Kundenbasis und diese Kunden liefern Daten, so dass die Datenbasis immer breiter und die Qualität der hieraus gewonnenen Erkenntnisse immer besser wird. Dieses Wissen und die Analysetools kann ein potenzieller Wettbewerber nicht mal eben so aus dem Boden stampfen. Er müsste sie über Jahren hinweg und unter größtem Aufwand aufbauen. Wenn er denn überhaupt so viele Kunden gewinnen könnte, denn wer bei Verisk unter Vertrag ist, hat ja kaum Bedarf, auch noch bei der Konkurrenz anzuheuern. Entweder man ist mit den Analysen und Softwaretools von Verisk zufrieden, oder man ist es nicht. Analysen von drei verschiedenen Anbietern einzuholen, macht wenig Sinn. Verisk hat daher eine herausragende Marktstellung, die gut zu verteidigen ist. Und Verisk nutzt seinen Cashflow, um durch Akquisitionen in weitere Branchen vorzudringen, um sein Wachstum vertikal und horizontal weiter anzukurbeln.

Verisk erzielt hohe Margen und deutlich steigende Ergebnisse. Auch wenn in diesem Jahr das Wachstum etwas magerer daherkommt, was aber den großen Übernahmen geschuldet ist, die Verisk verdauen muss.

Interessanterweise hat sich Warren Buffett vor nicht allzu langer Zeit von seinen Verisk-Aktien getrennt, während im letzten Quartal mit Joel Greenblatt ein prominenter Value Investor neu an Bord gekommen ist und auch Frank Sands hat seinen Bestand mehr als verdoppelt. Verisk Analytics ist also bei mehreren Value Investoren angesagt, trotz der sportlichen Bewertung.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten