Seth Klarman investiert am liebsten in Unternehmen, die von der Börse verschmäht und daher zu Ausverkaufspreisen angeboten werden. Der Deep Value Investor alter Schule setzt dabei gerne auf eine große Sicherheitsmarge und fährt mit diesem auf Benjamin Grahams Lehren fußenden Ansatz seit Jahrzehnten überragende Renditen ein.

Direkt im Anschluss an sein Wirtschaftsstudium an der Cornell -Universität und den Masterabschluss in Ökonomie der Edel-Uni Havard 1982 in Boston hatte Klarman den Hedge Fonds "The Baupost Group" gestartet. Dabei war er allerdings nicht der Initiator, sondern trat erst später der Gründergruppe als Verwalter des Fondsvermögens bei. Aus dem ursprünglichen Startkapital von 27 Mio. USD brachte es Klarman als CEO und Portfoliomanager bis heute auf ein Anlagevolumen im zweistelligen Milliarden Dollar-Bereich und erzielte dabei eine durchschnittliche Rendite von 19 % pro Jahr.

"Aufgrund der menschlichen Natur werden Märkte niemals effizient sein. (…) Als Value Investoren ist es unser Job, die Schnäppchen zu kaufen, die es laut der Finanzmarkttheorie nicht gibt." (Seth Klarman)

Klarman wird öfter auch als "Warren Buffett seiner Generation" bezeichnet oder auch als "Orakel von Boston" in Anspielung auf Buffetts Spitznamen "Orakel von Omaha". Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit hin zu Quality Investing fortentwickelt hat. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

"Aus meiner Sicht ist man als Investor besser dran, wenn man viel über wenige Investments weiß, als wenig über viele Firmen zu wissen." (Seth Klarman)

Seth Klarman investiert sehr fokussiert und folgt hier wiederum Buffetts Ansatz: die drei Top-Positionen stehen für knapp 49 % seines Portfolios, die Top 5 für gut 63 %. Beachtenswert ist allerdings, dass seit der Gründung 1982 der Anteil der im 13F-Formular ausgewiesenen Aktieninvestments immer lediglich einen Anteil zwischen 2,5 % und 15 % der gesamten verwalteten Vermögenswerte (AuM) der Baupost Group ausgemacht haben. Die aktuelle Aktien-Allokation von rund 3,52 Mrd. USD an den gesamten Assets under Management liegt eher am oberen Ende dieser Spanne. Der Rest verteilt sich auf Barmittel, Schuldtitel, Immobilien und Absicherungsgeschäfte. Dabei hielt der Fonds in den letzten 10 Jahren durchschnittlich rund 25 % Cash.

Die starke Fokussierung in Klarmans Portfolio ist einer der Gründe für seine auf lange Sicht erzielten Überrenditen. Auf kurze Distanz sieht es allerdings oft nicht danach aus, und Klarman beschrieb dies einmal treffend so: "Value Investing ist nicht für den Bullenmarkt gemacht. In einem Bullenmarkt kann jeder Gewinne erzielen, meist besser als Value Investoren. Nur im Bärenmarkt wird die Investmentstrategie wichtig". Und wenn Klarman eines bewiesen hat, dann ist es, dass sich seine Investmentstrategie auszahlt.

Top Transaktionen im 3. Quartal 2024

Im letzten Quartal schichtete Klarman 13 % seines Depots um, was deutlich unter den 24 % des Vorquartals lag, aber noch immer eine sehr hohe Quote ist. Am Quartalsende hielt er noch 20 Werte, unter denen sich 5 Neuaufnahmen finden, und der Wert seines Portfolios fiel leicht von 3,55 auf 3,52 Mrd. USD.

Nur ein kurzes Gastspiel gab Humana, einer der größten privaten Krankenversicherer in den USA mit Schwerpunkt auf der Verwaltung von Medicare Advantage-Plänen. Das Unternehmen hat sich eine Nische geschaffen, die auf staatlich geförderte Programme spezialisiert ist, wobei fast die gesamte medizinische Mitgliedschaft aus Medicare Advantage für Einzelpersonen und Gruppen, Medicaid und dem Tricare-Programm des Militärs stammt. Klarman war hier im Vorquartal eingestiegen und hat die Position bereits wieder komplett verkauft. Große Gewinne dürfte er in dieser Zeit nicht eingefahren haben, aber der starke Kursverfall in den letzten Wochen scheint seine Entscheidung zu unterstützen.

Auch der Bauträger WillScot Holdings wurde schon nach drei Monaten wieder aus dem Depot gekegelt, ebenso VeriSign und Capri Holdings. Ebenfalls komplett aus dem Depot entfernt wurden die beiden Aktiengattungen von Liberty SiriusXM Group, die zuvor zu Klarmans Top-Werten gehört hatten. Diese Tracking-Aktien waren mit SiriusXM zur neuen SiriusXM zusammengelegt worden, die seitdem unter dem Börsenkürzel SIRI notiert. Klarman war hier eine Arbitrage-Spekulation eingegangen, aber nach Abschluss der Transaktion finden sich nun keine SiriusXM-Aktien in seinem Depot, sodass er hier Kasse gemacht hat.

Moderat wieder aufgestockt hat Klarman hingegen bei der Google-Mutter Alphabet, wo er im Vorquartal noch seinen Aktienbestand annähernd halbiert hatte. Die stärkste Auswirkung auf sein Portfolio hatte allerdings der Neueinstieg beim ehemaligen Höhenflieger Dollar General, an dem Klarman gleich mehr als 1 % aller Anteile kaufte.

Top-Positionen am Ende des 3. Quartals 2024

Der Wert von Klarmans Aktienportfolio blieb mit 3,52 Mrd. USD weitgehend konstant. Mit 37,8 % sind die Communication Services weiterhin mit großem Abstand am stärksten in seinem Depot vertreten, allerdings stieg ihre Gewichtung um gut 5 %. Zweitstärkster Sektor bleiben die Technologiewerte mit 16,9 % vor den nun drittplatzierten Finanzwerten mit 15 %. Der Rohstoffsektor folgt mit 11,1 % vor Industriewerten mit 7,3 % und defensiven Konsumwerten mit 6,6 %, bevor sich der Gesundheitssektor mit 4,9 % anschließt; dieser hatte wegen Klarmans Humana-Invetsment für ein Quartal um 10 % zugelegt und diesen Zuwachs nun entsprechend wieder verloren.

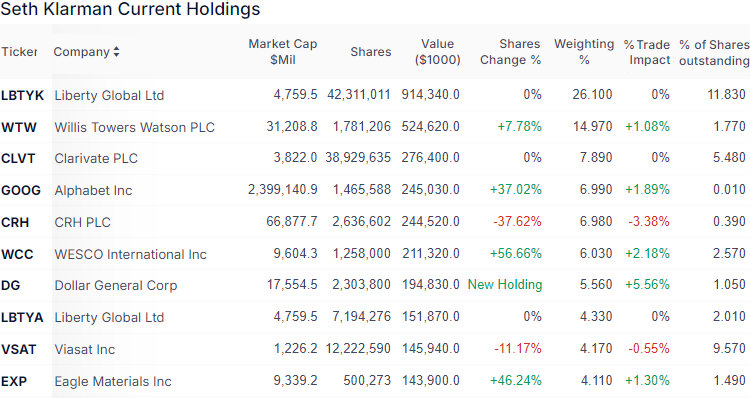

Liberty Global Ltd bleibt mit 21 % Gewichtung unangefochten die Nummer eins in Klarmans Aktienportfolio, allerdings stieg die Gewichtung von 21 % auf 26 % nochmals deutlich an. Hier war er erstmals im 3. Quartal 2018 eingestiegen und hält inzwischen rund 13,8 % an John Malones Medienunternehmen, wenn man beide Aktiengattungen in seinem Bestand zusammenzählt.

Der global tätige britische Beratungs-, Makler- und Lösungsanbieter im Immobiliensektor Willis Tower Watson PLC ist mit gut 15 % Gewichtung Klarmanns zweitstärkste Position. Clarivate PLC folgt auf dem dritten Rang vor der Alphabet-Aktie, die sich vom sechsten auf den vierten Rang erholen konnte.

Zwei Plätze abgerutscht ist CRH PLC, ein weltweit tätiger Hersteller einer Reihe von Bauprodukten, die bei Bauprojekten verwendet werden. In den letzten zehn Jahren hat sich CRH zu einem führenden Baustoffunternehmen entwickelt, das sich zunehmend in vorgelagerten Bereichen wie Zuschlagstoffe und Zement engagiert. Die geografische Präsenz von CRH erstreckt sich hauptsächlich auf entwickelte Märkte. Nordamerika ist der größte Markt von CRH und trägt zu 75 % zum operativen Geschäft bei.

Hinter der sechstplatzierten WESCO, einem industriellen Vertriebshändler für Kommunikations- und Sicherheitslösungen, hat sich die Neuerwerbung Dollar General vor Viasat eingefunden. Bei diesem Netzwerk- und Satellitendienst war Klarmann hier bereits 2008 zu sehr viel niedrigeren Kursen eingestiegen und hielt zwischenzeitlich 21 % am Unternehmen. Aufgrund der Übernahme von Inmarsat durch Viasat sank Klarmans Anteil wegen der damit verbundenen Verwässerung sowie zwischenzeitlichen Anteilsverkäufen von 21 % auf 9,5 %.

Das Schlusslicht in Klarmans Top 10 bildet Eagle Materials, ein weiterer Produzent von Bauprodukten und Baumaterialien für die Bauindustrie. Klarmans Engagement bei CLR und Eagle Materials zeigt seine Überzeugung, dass in den USA in Sachen Infrastruktur und Bautätigkeit demnächst gutes Geld zu verdienen sein wird.

Im Fokus: Dollar General

Dollar General ist ein Schnäppchenparadies, das seinen Kunden Dinge des täglichen Bedarfs, Haushaltsprodukte und Bekleidung zu günstigen Preisen bietet. Das 1939 gegründete Unternehmen führt inzwischen 20.345 Dollar General-, DG Market-, DGX- und pOpshelf-Filialen in den Vereinigten Staaten sowie die Mi Súper Dollar General-Filialen in Mexiko.

Jahrzehntelang verfügte das Unternehmen über eine unaufhaltsame Erfolgsformel und machte auch Anlegerträume wahr. Das Unternehmen wuchs stark durch neue Filialen und der dadurch zusätzlich generierte Cashflow wurde umgehend in weiteres Wachstum gesteckt. Während der Coronapandemie legte der Return on invested Capital (ROIC) auf 19,3 % zu und lag damit gut zwei Drittel über dem des weltgrößten Einzelhändlers Walmart. Das profitable Wachstum finanzierte das weitere Wachstum – einfach genial.

Doch Ende 2022 fuhr der Erfolgszug mit Volldampf an die Wand. Seit dem Erreichen des Allzeithochs bei rund 250 USD je Aktie geht es bergab. Seit dem Jahresstart 2024 haben sich Kursverluste von über 40 % aufsummiert und auf Sicht von fünf Jahren liegt die Aktie annähernd 50 % im Minus. Die zwischenzeitlich geflossenen Dividenden können da kaum die Tränen trocknen.

Die Zauberformel hat ihre Magie verloren

Charlie Munger warnte einst, die Einzelhandelsbranche sei extrem herausfordernd und die meisten Unternehmen würden hier früher oder später scheitern. Dollar General schien eine Ausnahme zu sein.

Der Schlüssel zum Erfolg war die Standortauswahl, denn Dollar General fokussiert sich strikt auf Kleinstädte mit Einwohnerzahlen unter 20.000 Menschen, und das in relativ entlegenen Regionen. Hier betreibt man eher kleine Läden mit überschaubarem Angebotsspektrum – aber eben weitgehend außer Konkurrenz als einziger Nahversorger vor Ort. Und Onlinehandel, insbesondere für Lebensmittel, ist in diesen Regionen auch noch im Pionierstadium.

Diese Vorteile bieten Dollar General eine gewisse Preissetzungsmacht und generieren vergleichsweise hohe Umsätze je Quadratmeter Verkaufsfläche. So erklären sich die hohen Margen und damit das Potenzial für weiteres Wachstum. Das Management hat mehr als 3.000 weitere Standorte in der Planung, doch der entscheidende Faktor fehlt. Die neuen Läden sind längst keine sofortigen Cash-Generatoren mehr, sondern können sich nur knapp über Wasser halten. Hier ist eindeutig eine Marktsättigung zu verzeichnen, denn Dollar General hat es übertrieben. Die Einzugsgebiete der einzelnen Stores sind inzwischen zu klein, die Märkte machen sich gegenseitig Konkurrenz.

Vor einem Jahr reagierte das Unternehmen und holte den vormaligen CEO Todd Vasos an die Unternehmensspitze zurück. Doch Besserung ist nicht in Sicht. Die Geschäftszahlen erholen sich nicht, der Cashflow wurde für massive Investitionen und ausgedehnte Aktienrückkäufe überstrapaziert. Und diese erfolgten zu deutlich höheren Kursen als dem aktuellen, sodass das Geld quasi verbrannt wurde, statt damit die größten Brände sinnvoll zu bekämpfen.

Die jüngst vorgelegten Zahlen zum 3. Quartal kamen jedenfalls erneut nicht gut an. Der Quartalsumsatz stieg zwar um 5 % auf 10,18 Mrd. USD, aber das ist keine Kunst bei mehreren hundert neueröffneten Läden. Der Quartalsgewinn hingegen ging von 276,25 Mio. USD im Vorjahr auf nur noch 196,53 Mio. USD zurück und sank damit je Aktie von 1,26 auf 0,89 USD – trotz der massiven Aktienrückkäufe.

Bisher ist der Plan, künftig verstärkt auf das zusätzliche Laden-Konzept pOp-Shelf mit Bastel-, Party- und Dekoartikeln für eine jüngere Zielgruppe mit höherem Durchschnittseinkommen zu setzen. Erfolgreich ist Dollar General damit nicht. Besser wäre es wohl, sich auf seine Kernkompetenzen zu besinnen und wieder fokussierter den jahrzehntelangen Erfolgsweg zu beschreiten. Und zwar nur den. Dollar General wäre nicht das erste Unternehmen, das sich verzettelt und in die falsche Richtung expandiert hat. Je früher dies abgebrochen und rückgängig gemacht wird, desto größer sind die Erfolgsaussichten.

Das dürften auch genau die Gedankengänge von Seth Klarman sein. Denn dass Dollar General die Erfolgsformel kennt, hat es jahrzehntelang bewiesen. Es muss sie nur wieder anwenden. Der neue alte CEO Todd Vasos sollte dafür genau der richtige Mann sein. Doch der Erfolg wird sich nicht über Nacht einstellen. Dollar General gleicht einem Tanker, der mit Volldampf auf einen Eisberg zurast – ausweichen ist keine einfache Sache, aber spätestens seit der Titanic weiß jedes Kind, dass es gelingen kann, sofern man früh genug das Ruder herumreißt. Die Alternative ist auch bekannt, nicht nur in der oscarprämierten Kinofassung mit Kate Winslet und Leonardo DiCaprio.

Seth Klarman hat sich positioniert und setzt eine ordentliche Summe auf ein Happy End.

Quelle: Qualitäts-Check TraderFox