Die europäischen Gaspreise sind in den vergangenen Monaten extrem nach oben gesprungen. Das zieht nicht nur volkswirtschaftliche Folgen nach sich, sondern bewegt auch die Kurse an den Börsen. Die UBS hat in einer aktuellen Analyse die potenziellen Gewinner und Verlierer des von den Analysten als Energiekrieg bezeichneten Preistrends ermittelt. TraderFox berichtet und nennt auf Ebene von Branchen und Einzelaktien die von dieser Entwicklung Begünstigten und Benachteiligten.

Die Gaspreise explodieren weiter. Die Ankündigung des russischen Energiekonzerns Gazprom, die Lieferungen durch Nord Stream 1 Ende August für mehrere Tage zu stoppen, hat den Gaspreis im europäischen Großhandel auf ein neues Allzeithoch schießen lassen. Wenige Minuten vor Handelsschluss wurden am Freitag für eine Megawattstunde (MWh) zur Lieferung im September 261 EUR bezahlt und damit mehr als jemals zuvor. Rund 257 EUR blieben am Handelsende übrig - knapp 7% mehr als am Tag zuvor.

Solche Preise implizieren laut einem Bericht der dts Nachrichtenagentur einen Verbraucherpreis von mindestens rund 34 bis 38 Cent pro Kilowattstunde (kWh) inklusive Nebenkosten, Steuern und neuer Gasumlage, sollte das Preisniveau dauerhaft so bleiben. Für einen Durchschnittshaushalt mit etwa 12.000 Kilowattstunden Verbrauch im Jahr entstünden in diesem Fall Gas-Kosten von über 4.000 EUR, früher waren es nur etwa 700 bis 800 EUR jährlich.

Zur Frage, wie sich die Dinge in diese Richtung entwickelt haben, schreibt die UBS in einer aktuellen Publikation folgendes:

"Die russischen Erdgasimporte nach Europa, die in den letzten Jahren im Durchschnitt 180-190 Mrd. m³ betrugen, gingen 2021 drastisch auf rund 155 Mrd. m³ zurück. Während die vertraglichen Verpflichtungen im vergangenen Jahr weiterhin erfüllt wurden, wurden die Spot-Verkäufe gekürzt und Russland räumte der inländischen Lagerung Vorrang vor den Exportmengen ein (insbesondere im 4. Quartal).

Die geringere Exportrate im 4. Quartal 2021 veranlasste das Öl- und Gas-Team der UBS, seine Schätzungen für 2022 und 2023 auf 90 bzw. 72 Mrd. m³ zu senken. Seit der russischen Invasion in der Ukraine im Februar hat es eine Reihe von Entwicklungen gegeben, die darauf hindeuten, dass selbst diese reduzierte Schätzung optimistisch sein könnte. Das Team hob seine Erdgaspreisprognosen im letzten Monat um durchschnittlich 50 % für den Zeitraum 2022-26 an, doch ist es angesichts der jüngsten Volatilität schwierig, mit den Spotpreisen Schritt zu halten (die realisierte Volatilität der letzten drei Monate liegt bei 91 %, wobei der erste Futures-Kontrakt seit dem 1. Juli um 68 % gestiegen ist).”

Gas-Engpässe belasten die Konjunktur

Bedeutsame Veränderungen an der Energiefront wie diese ziehen natürlich in vielerlei Hinsicht Folgen nach sich. Negative Konsequenzen hat die Entwicklung etwa für die volkswirtschaftliche Entwicklung in Europa.

Die potenziellen Schocks für die europäischen Volkswirtschaften, die sich aus den jüngsten Entwicklungen bei der Gasversorgung ergeben, sind ein klarer Negativpunkt, auch wenn die Tiefe und Breite der potenziellen Auswirkungen noch weitgehend unbekannt sind, erklärt dazu die zitierte Schweizer Großbank.

Dazu muss man folgendes wissen: Mehr als 90 % des im Euroraum verbrauchten Gases wird importiert. Es ist die primäre Energiequelle für die Industrie, den Dienstleistungssektor (außer Verkehr) und die Haushalte.

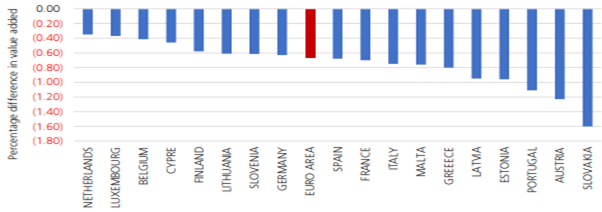

Die direkten und indirekten Auswirkungen eines hypothetischen Gasrationierungsschocks von 10 % würden die Bruttowertschöpfung im Euroraum schätzungsweise um etwa 0,7 % verringern, führt die UBS weiter aus.

Auswirkungen einer 10-%igen Kürzung der Gasversorgung auf die Bruttowertschöpfung gemäß Input-Output-Simulationen (EZB, 2021)

Quellen: ECB, Eurostat, UBS

Als Reaktion darauf hat Deutschland im Juni die Alarmphase (Stufe 2) seines dreistufigen Gasnotstandsplans eingeleitet, die eine verstärkte Überwachung, aber keine Rationierung vorsieht. Diese Stufe ermöglicht es der Regierung, möglicherweise Art. 24 des neuen Energiesicherheitsgesetzes (EnSiG) auszulösen, wonach die Versorgungsunternehmen die Gaspreise für Unternehmen und Haushalte auf ein "angemessenes Niveau" anheben dürfen, was die Inflations- und Rezessionsrisiken erhöht.

Schnell steigende Energiepreise sind im Schnitt schlecht für die Performance

Aus der Sicht des Marktes reagieren die einzelnen Sektoren unterschiedlich auf höhere Gaspreise. Nicht nur die unmittelbare Energieintensität eines Unternehmens spielt dabei laut UBS eine Rolle, sondern die gesamte Wertschöpfungskette, auf die es angewiesen ist: Lohninflation, Probleme in der Lieferkette, Verbraucherschwäche etc.

Aus rein statistischer Sicht sind die Aktienrenditen empirisch positiv mit den Erdgas-(Energie-)Preisen korreliert, da letztere über den Konsumkanal auch ein Indikator für die Stärke der Wirtschaft sind. Die UBS-Analyse zeigt aber auch, dass ein Wendepunkt bei diesem Zusammenspiel dann erreicht ist, wenn sich wie im aktuellen Fall rasch steigende Energiepreise negativ auf die Stimmung der Verbraucher und die Gewinnspannen der Unternehmen auswirken. Dies führt zu schwächeren Aktienrenditen und einer stärkeren Streuung der Sektor-Performance, heißt es.

Die Einschätzungen der jeweils zuständigen UBS-Analysten zu den einzelnen Branchen lauten wie folgt:

Energie: Das gesamte integrierte Öl- und Gasuniversum ist von höheren Erdgaspreisen abhängig, wobei die Sensitivität des Gewinns pro Aktie gegenüber einem Anstieg des Erdgaspreises um 5 USD/mbar für die meisten Unternehmen der Gruppe zwischen 4 % und 12 % liegt.

Versorgungsunternehmen: Bei den europäischen Versorgungsunternehmen ist die Situation komplizierter, da Annahmen darüber getroffen werden müssen, wie die politischen Entscheidungsträger auf die jüngsten Entwicklungen und wahrgenommenen Risiken reagieren werden. Wesentliche Industrien" dürften in einem Szenario, in dem die Gasrationierung wesentlich ist, mengenmäßig weitgehend geschützt sein.

Chemie: Die Industrie steht im Vordergrund, wenn von Gasverknappung die Rede ist, und zwar nicht, weil Erdgas ein wichtiger Rohstoff ist, sondern wegen des hohen Energieverbrauchs in chemischen Prozessen.

Verbraucher und Luxusgüter: Beide sind über indirekte Auswirkungen betroffen. Ein Beispiel: 70 % - 80 % der Rohstoffe für die Kosmetikindustrie sind heute synthetisch. Große Namen wie Beiersdorf, Henkel und L'Oreal sind von den vorgelagerten Chemieunternehmen abhängig, die die Inhaltsstoffe herstellen, und wenn diese nicht arbeiten, schränkt dies die Fähigkeit dieser Grundnahrungsmittelhersteller ein, Produkte herzustellen.

Telekommunikation: Die Inflation hat sich in gewissem Maße auf die Einnahmen des Sektors ausgewirkt. Alle Betreiber im Vereinigten Königreich, in Belgien und in den Niederlanden haben Preiserhöhungen durchgesetzt, und in Deutschland könnte es zu einigen ausgewählten Erhöhungen kommen. Zu den von der Inflation betroffenen Kostenbestandteilen der Telekommunikationsbranche gehören die Personalkosten (21 % der Opex), Mietverträge (5 %) und Energie (2 %). Bei der Energie haben die meisten Betreiber ihre Kosten für 2022 abgesichert, wobei der Grad der Absicherung für 2023 und darüber hinaus variiert.

Gesundheitswesen: Es ist zu erwarten, dass die Produktion von Arzneimitteln in jedem Rationierungsszenario Vorrang haben wird. Für viele Hersteller werden die Auswirkungen auf die Gasversorgung jedoch stark davon abhängen, inwieweit ihre Lieferanten in der Lage sind, ihr Gasrisiko zu mindern, was sehr schwer zu quantifizieren ist.

Industrie: Mittel- bis langfristig dürfte der Investitionsgütersektor von dem Trend zu einer geringeren Abhängigkeit der EU von fossilen Brennstoffen im Allgemeinen profitieren, mit einer stärkeren Elektrifizierung, einer Umstellung auf erneuerbare Energien und einer höheren Energieeffizienz. Kurzfristig würde sich der Sektor vermutlich nicht den negativen Auswirkungen entziehen können, wenn es zu Rationierungen oder Nachfrageeinbrüchen kommt.

Finanzunternehmen: Höhere Erdgaspreise würden sich auf die Banken in der EU auswirken, da sie die Leitzinsen, die Renditenaufschläge für Staatsanleihen und die Kreditspreads weiter in die Höhe treiben und möglicherweise zu flacheren Renditekurven führen könnten. Höhere Zinssätze tragen bereits jetzt dazu bei, dass der Nettozinsertrag im 1. Halbjahr 22 deutlich höher ausfällt als prognostiziert, was den Gewinnen mehr Rückenwind verleiht als vom Konsens vorhergesagt. Höhere Rezessionsrisiken werden zu höheren Rückstellungen für notleidende Kredite führen, was Gegenwind für die Erträge bedeutet.

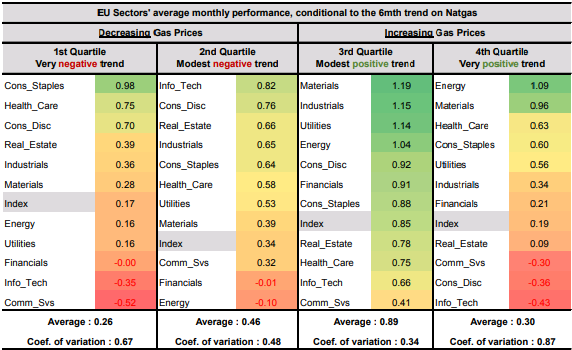

Durchschnittliche monatliche Performance der EU-Sektoren in Relation zum Sechs-Monats-Trend beim Erdgas (Spalten 1+2: bei sinkenden Gaspreisen – Spalten 3+4: bei steigenden Gaspreisen)

Quellen: Bloomberg, MSCI, UBS

Basierend auf diesen Einschätzungen kommt die UBS zu den folgenden Anlageempfehlungen auf Branchen-Ebene

Übergewichten: Energie, Finanzwerte, Industriewerte, Versorger und Gesundheitswesen. Es überrascht nicht, dass der Energiesektor die Rangliste anführt und bei allen vier Kennzahlen unter den ersten drei Sektoren zu finden ist. Der geringe direkte und indirekte Gasverbrauch der Finanzbranche verleiht dem Sektor eine günstige Position, und eine beträchtliche Anzahl von Banken ist in Ländern angesiedelt, in denen die geschätzten Auswirkungen eines 10%igen Gasrationierungsschocks begrenzt sind (36% in Großbritannien, 10% in den Niederlanden).

Untergewichten: Nicht-Basiskonsumgüter, Basiskonsumgüter, Kommunikationsdienste und Technologie. Die zyklischen Konsumgüter und die Basiskonsumgüter verbrauchen relativ viel Erdgas, haben in Zeiten steigender Erdgaspreise empirisch schlechter abgeschnitten als andere Sektoren und ihre Erträge sind am wenigsten positiv mit Erdgas korreliert.

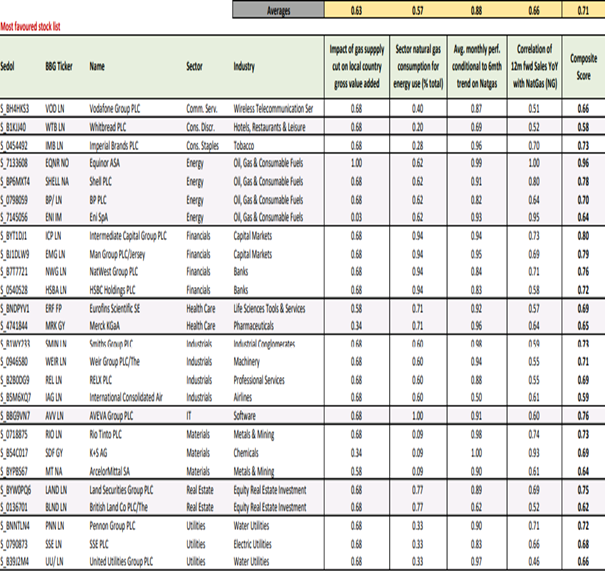

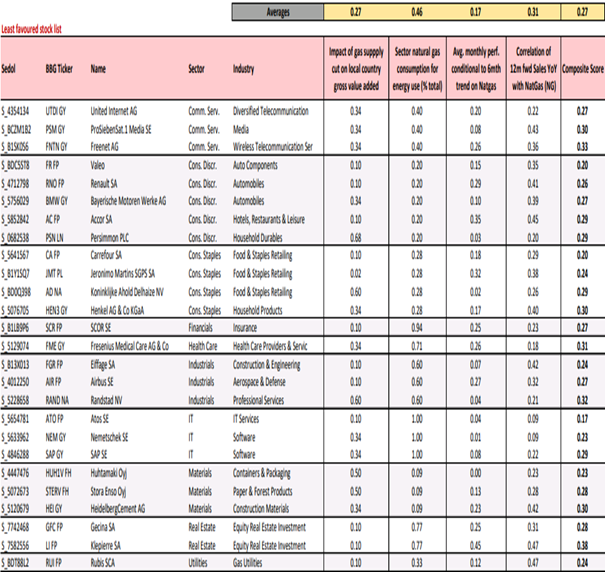

Die laut UBS vom Gaspreis-Trend am meisten begünstigten und am meisten benachteiligten Aktien

Die UBS hat im Rahmen ihrer Studie auch noch ein quantitatives Screening zur Identifizierung von Unternehmen durchgeführt, die von der skizzierten Gaspreisentwicklung profitieren bzw. darunter leiden dürften. Die Autoren der Publikation haben dazu einen Analyserahmen entwickelt, um Aktien zu finden, die nicht nur in der Lage sind, von steigenden Erdgaspreisen zu profitieren, sondern es wurden auch die indirekten Auswirkungen auf (1) Lieferkettenprobleme, (2) Verbraucherschwäche/Rezession und (3) Lohninflation berücksichtigt.

Um alles das zu erfassen, hat man bei der Aktienauswahl auch auf diese vier Schlüsselfaktoren geachtet:

(1) die geografische Lage und die geschätzten Auswirkungen eines 10%igen Gasrationierungsschocks.

(2) der Erdgasverbrauch der Industrie für die Energienutzung.

(3) die Empfindlichkeit der Einnahmen gegenüber den Erdgaspreisen.

(4) die Preisentwicklung in Zeiten steigender Erdgaspreise.

Auf der Grundlage dieses Rahmens wurde dann eine Bottom-up-Analyse durchgeführt. Mit Blick auf das Universum des Euro STOXX 600 Index ergaben sich die beiden folgenden Listen mit den Aktien, die im derzeitigen Gaspreis-Szenario am meisten und am wenigsten zu bevorzugen sind.

Den besten Gesamtscore weist demnach mit 0,96 der norwegische Öl- und Gaskonzern Equinor ASA auf, während der französische IT-Dienstleister ATOS SE mit 0,17 auf den schlechtesten Gesamtscore kommt.

Euro STOXX 600 Index-Liste der am meisten zu bevorzugenden Aktien auf Basis der UBS Gaspreis-Strategie

Quellen: Bloomberg, MSCI, Datastream, UBS

Euro STOXX 600 Index-Liste der am wenigsten zu bevorzugenden Aktien auf Basis der UBS Gaspreis-Strategie

Quellen: Bloomberg, MSCI, Datastream, UBS