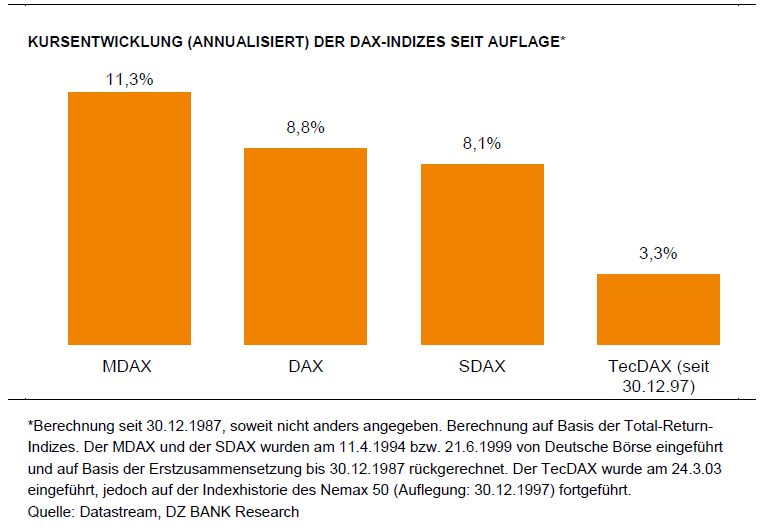

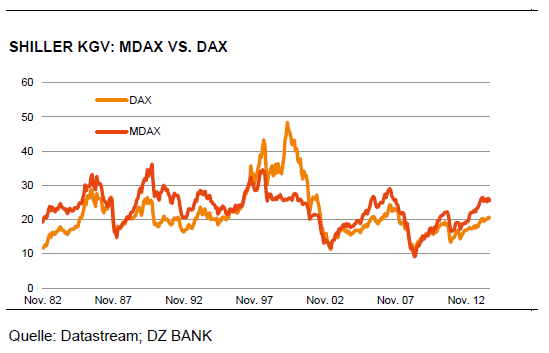

Der MDAX hat sich zum Star unter den Indizes der DAX-Familie gemausert. Im Langfristvergleich hat dieser Index, der die 50 mittelgroßen Aktien beinhaltet, die übrigen DAX-Indizes deutlich geschlagen. Rückberechnet bis zum 30.12.1987 stieg der Index 11,3 % p.a., der DAX kommt gleichzeitig "nur" auf plus 8,8 % p.a. Auch in den vergangenen Handelstagen demonstrierte der MDAX wieder Stärke, indem er mehrfach neue Hochs markierte. Der Leitindex DAX, der die 30 größten deutsche Aktien enthält, notiert hingegen noch rund 6 % unter dem Allzeithoch.

Die skizzierte Überrendite von 2,5 Prozentpunkten p.a. führte aufgrund des Zinseszins-Effekts dazu, dass der MDAX heute fast doppelt so hoch notiert wie der DAX. In einer aktuellen Studie sehen die Analysten der DZ Bank in dem Phänomen ein weiteres Beispiel dafür, dass Anleger am Aktienmarkt am erfolgreichsten sind, wenn sie über sehr lange Zeiträume investiert bleiben, ohne dabei die Macht des Zinseszinseffekts unnötig durch Transaktionen und der damit verbundenen Kosten und Steuerzahlungen zu unterbrechen. Gleichzeitig erinnern sie daran, dass der MDAX in den vergangenen 29 Jahren auch weniger Verlustjahre (8) aufzuweisen habe als der DAX (9) und der SDAX (10), so dass das Geldverdienen etwas entspannter verlaufen sei.

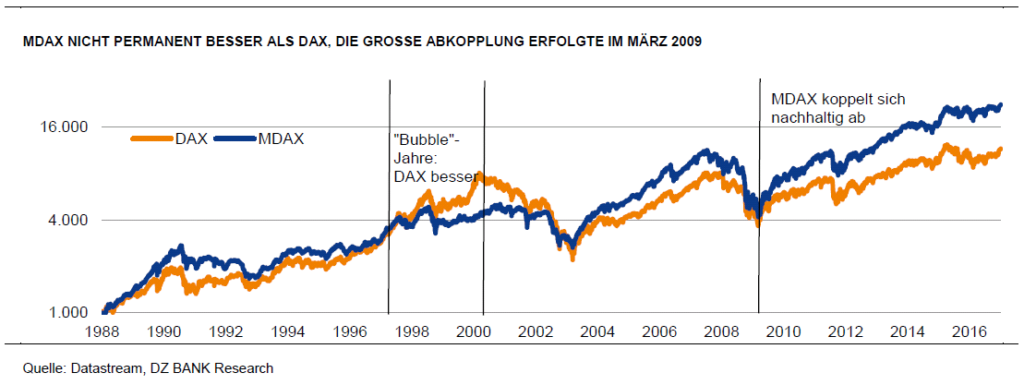

Auch wenn der MDAX in der Punkt-zu-Punkt-Betrachtung (heute versus 1988) deutlich

besser abgeschnitten hat als der DAX, entwickelte sich der Nebenwerte-Index nicht permanent besser als der DAX. Speziell während der Bubble-Jahre 1997-2000 konnte der MDAX dem Tempo des DAX-Anstiegs nicht folgen. Der MDAX sei zu dieser Zeit, wie die DZ Bank erläutert, durch zu viele "Old Economy"-Titel geprägt, die weniger Glamour versprühten als Überflieger im DAX wie Mannesmann, Deutsche Telekom oder Infineon. Dementsprechend blieb die Kursentwicklung des Index zurück.

Mehrere Faktoren begünstigen den MDAX

Unter dem Strich hat der MDAX aber eindeutig die Nase vorne und angesichts der Bilanz stellt sich natürlich die Frage nach den Hintergründen für die Entwicklung. In der DZ Bank- Studie sehen die Analysten einen der wesentlichen Gründe für die bessere Entwicklung des MDAX in den Problemen, die der DAX selbst hat. Denn in der Vergangenheit hätten viele Schwergewichte des Leitindex mit erheblichen strukturellen Problemen zu kämpfen, die weit über die normalen zyklischen Schwankungen im Geschäftsverlauf hinausgingen. Hinzu komme, dass per Definition im DAX die Platzhirsche der deutschen Industrie vertreten sind. Unternehmen also, die in der Vergangenheit stark gewachsen seien und deshalb in den Index der größten deutschen Unternehmen aufgenommen wurden. Dazu gehören Auto-, Chemie- und Industriewerte. Diese wachsen laut DZ Bank zwar heute auch noch, doch sie hätte die wachstumsstärkste Zeit längst hinter sich gelassen.

In den Nebenwerteindizes wie dem MDAX hingegen befinde sich eine bunte Mischung an Unternehmen aus den verschiedensten Branchen. Zudem seien diese Titel durchschnittlich stärker mittelständisch geprägt und auf Nischenmärkte fokussiert, in denen das Wachstum in den vergangenen Jahren höher ausgefallen sei als bei den DAX-Konzernen. Diese Unternehmen litten erfahrungsgemäß auch weniger unter globalen politischen Negativereignissen (z.B. Brexit, Trump-Wahl) als die großen DAX-Unternehmen, die in allen Schlüsselmärkten dieser Welt Geschäft betreiben und damit keiner Krise wirklich ausweichen können. Auch sei die kontinuierliche Durchmischung mit wachstumsfrischen Unternehmen in den kleineren Indizes größer. Gesellschaften im MDAX, die stark, bis zur Sättigung, gewachsen waren, seien in den DAX "befördert" worden oder übernommen wurden. So seien im MDAX nur noch acht der 70 Gründungsmitglieder enthalten, während es im DAX noch 17 sind.

Setzt sich die überdurchschnittliche Entwicklung fort?

Bezüglich der Frage, ob sich die deutlich bessere Entwicklung des MDAX gegenüber dem DAX fortsetzen wird, geht die DZ Bank davon aus, dass in einem ruhigen Börsenklima wie derzeit vorherrschend die bessere Entwicklung kleinerer Werte anhalten wird. Dies sei auch ein typisches Phänomen für einen stark fortgeschrittenen Aktienmarktzyklus und über die höheren Wachstumsraten gerechtfertigt.

Allerdings schließen die Analysten aus, dass das komplette Börsenjahr 2017 so ruhig und stabil wie in den vergangenen Wochen verlaufen wird. Die weitere Kursentwicklung werde insbesondere von den politischen Risiken abhängen. Die Vergangenheit habe gezeigt, dass politische Negativ-Events (z.B. Griechenland-Krise, Krim-Krise, Brexit) den DAX immer überproportional belastet haben. Dies ist nach Ansicht der DZ Bank auch auf die hohe Handelsliquidität im Futures-Geschäft zurückzuführen. Demgegenüber entwickelten sich die Nebenwerte-Indizes in genannten Krisen relativ stabil. Dies könnte sich in diesem Jahr wiederholen, heißt es.

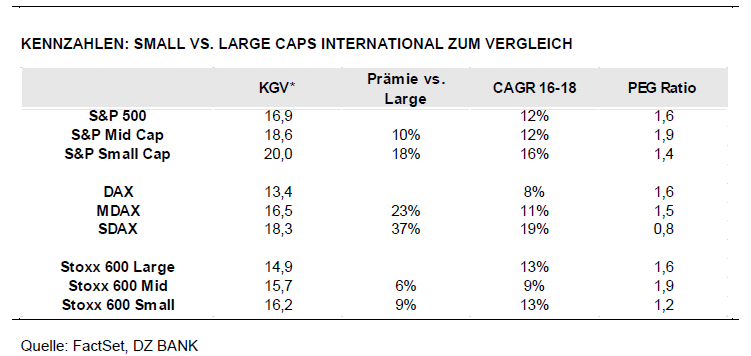

Es erscheine aber in Anbetracht der höheren Bewertung (KGV-2017e DAX 13,4 versus MDAX 16,3) beim MDAX sinnvoll, erst bei einem Kursrücksetzer in die Nebenwerte zu investieren. Aktuell erscheine der DAX, der auch im DZ BANK Asset Allocation Portfolio mit 10 % berücksichtigt ist, als Anlageinstrument attraktiver.

Es gibt eine weitere Alternative zu DAX und MDAX. Den QIX Deutschland. Das ist der deutsche Qualitätsaktien-Index. Der QIX beinhaltet die 25 besten deutschen Aktien, ausgewählt nach bewährten Regeln des Value-Investings. Informieren Sie sich über den deutschen Qualitätsaktien-Index in folgender Broschüre.

Der QIX Deutschland startete am 09.02.2016. Seitdem konnte der QIX um knapp 19 % zulegen.

Wenn Sie den QIX nachbilden wollen, bietet sich ein Index-Tracker der UBS an.

Hinweis: Da der QIX Deutschland von finanzen.net und der Traderfox GmbH, einer Tochtergesellschaft der finanzen.net GmbH, entwickelt wurde, partizipieren die finanzen.net GmbH und die TraderFox GmbH indirekt oder direkt an der Vermarktung des QIX Deutschland. Dies betrifft u.a. Lizenzeinnahmen von Emissionsbanken und KVGs.

Die skizzierte Überrendite von 2,5 Prozentpunkten p.a. führte aufgrund des Zinseszins-Effekts dazu, dass der MDAX heute fast doppelt so hoch notiert wie der DAX. In einer aktuellen Studie sehen die Analysten der DZ Bank in dem Phänomen ein weiteres Beispiel dafür, dass Anleger am Aktienmarkt am erfolgreichsten sind, wenn sie über sehr lange Zeiträume investiert bleiben, ohne dabei die Macht des Zinseszinseffekts unnötig durch Transaktionen und der damit verbundenen Kosten und Steuerzahlungen zu unterbrechen. Gleichzeitig erinnern sie daran, dass der MDAX in den vergangenen 29 Jahren auch weniger Verlustjahre (8) aufzuweisen habe als der DAX (9) und der SDAX (10), so dass das Geldverdienen etwas entspannter verlaufen sei.

Auch wenn der MDAX in der Punkt-zu-Punkt-Betrachtung (heute versus 1988) deutlich

besser abgeschnitten hat als der DAX, entwickelte sich der Nebenwerte-Index nicht permanent besser als der DAX. Speziell während der Bubble-Jahre 1997-2000 konnte der MDAX dem Tempo des DAX-Anstiegs nicht folgen. Der MDAX sei zu dieser Zeit, wie die DZ Bank erläutert, durch zu viele "Old Economy"-Titel geprägt, die weniger Glamour versprühten als Überflieger im DAX wie Mannesmann, Deutsche Telekom oder Infineon. Dementsprechend blieb die Kursentwicklung des Index zurück.

Mehrere Faktoren begünstigen den MDAX

Unter dem Strich hat der MDAX aber eindeutig die Nase vorne und angesichts der Bilanz stellt sich natürlich die Frage nach den Hintergründen für die Entwicklung. In der DZ Bank- Studie sehen die Analysten einen der wesentlichen Gründe für die bessere Entwicklung des MDAX in den Problemen, die der DAX selbst hat. Denn in der Vergangenheit hätten viele Schwergewichte des Leitindex mit erheblichen strukturellen Problemen zu kämpfen, die weit über die normalen zyklischen Schwankungen im Geschäftsverlauf hinausgingen. Hinzu komme, dass per Definition im DAX die Platzhirsche der deutschen Industrie vertreten sind. Unternehmen also, die in der Vergangenheit stark gewachsen seien und deshalb in den Index der größten deutschen Unternehmen aufgenommen wurden. Dazu gehören Auto-, Chemie- und Industriewerte. Diese wachsen laut DZ Bank zwar heute auch noch, doch sie hätte die wachstumsstärkste Zeit längst hinter sich gelassen.

In den Nebenwerteindizes wie dem MDAX hingegen befinde sich eine bunte Mischung an Unternehmen aus den verschiedensten Branchen. Zudem seien diese Titel durchschnittlich stärker mittelständisch geprägt und auf Nischenmärkte fokussiert, in denen das Wachstum in den vergangenen Jahren höher ausgefallen sei als bei den DAX-Konzernen. Diese Unternehmen litten erfahrungsgemäß auch weniger unter globalen politischen Negativereignissen (z.B. Brexit, Trump-Wahl) als die großen DAX-Unternehmen, die in allen Schlüsselmärkten dieser Welt Geschäft betreiben und damit keiner Krise wirklich ausweichen können. Auch sei die kontinuierliche Durchmischung mit wachstumsfrischen Unternehmen in den kleineren Indizes größer. Gesellschaften im MDAX, die stark, bis zur Sättigung, gewachsen waren, seien in den DAX "befördert" worden oder übernommen wurden. So seien im MDAX nur noch acht der 70 Gründungsmitglieder enthalten, während es im DAX noch 17 sind.

Setzt sich die überdurchschnittliche Entwicklung fort?

Bezüglich der Frage, ob sich die deutlich bessere Entwicklung des MDAX gegenüber dem DAX fortsetzen wird, geht die DZ Bank davon aus, dass in einem ruhigen Börsenklima wie derzeit vorherrschend die bessere Entwicklung kleinerer Werte anhalten wird. Dies sei auch ein typisches Phänomen für einen stark fortgeschrittenen Aktienmarktzyklus und über die höheren Wachstumsraten gerechtfertigt.

Allerdings schließen die Analysten aus, dass das komplette Börsenjahr 2017 so ruhig und stabil wie in den vergangenen Wochen verlaufen wird. Die weitere Kursentwicklung werde insbesondere von den politischen Risiken abhängen. Die Vergangenheit habe gezeigt, dass politische Negativ-Events (z.B. Griechenland-Krise, Krim-Krise, Brexit) den DAX immer überproportional belastet haben. Dies ist nach Ansicht der DZ Bank auch auf die hohe Handelsliquidität im Futures-Geschäft zurückzuführen. Demgegenüber entwickelten sich die Nebenwerte-Indizes in genannten Krisen relativ stabil. Dies könnte sich in diesem Jahr wiederholen, heißt es.

Es erscheine aber in Anbetracht der höheren Bewertung (KGV-2017e DAX 13,4 versus MDAX 16,3) beim MDAX sinnvoll, erst bei einem Kursrücksetzer in die Nebenwerte zu investieren. Aktuell erscheine der DAX, der auch im DZ BANK Asset Allocation Portfolio mit 10 % berücksichtigt ist, als Anlageinstrument attraktiver.

Es gibt eine weitere Alternative zu DAX und MDAX. Den QIX Deutschland. Das ist der deutsche Qualitätsaktien-Index. Der QIX beinhaltet die 25 besten deutschen Aktien, ausgewählt nach bewährten Regeln des Value-Investings. Informieren Sie sich über den deutschen Qualitätsaktien-Index in folgender Broschüre.

Der QIX Deutschland startete am 09.02.2016. Seitdem konnte der QIX um knapp 19 % zulegen.

Wenn Sie den QIX nachbilden wollen, bietet sich ein Index-Tracker der UBS an.

Hinweis: Da der QIX Deutschland von finanzen.net und der Traderfox GmbH, einer Tochtergesellschaft der finanzen.net GmbH, entwickelt wurde, partizipieren die finanzen.net GmbH und die TraderFox GmbH indirekt oder direkt an der Vermarktung des QIX Deutschland. Dies betrifft u.a. Lizenzeinnahmen von Emissionsbanken und KVGs.