In Anlegerkreisen wird viel über Anlagestile diskutiert und welche davon generell und in einer bestimmten Börsenphase am besten laufen und damit zu bevorzugen sind. Nach einer längeren Zeit mit einer vergleichsweise schwachen Wertentwicklung gegenüber Wachstums-Aktien wurde im Zuge dieser Diskussionen zuletzt viel über ein mögliches Comeback von Investieren nach Value-Gesichtspunkten debattiert.

Doch wenn es nach der Schweizer Privatbank Julius Bär geht, dann dürfte demnächst Momentum und nicht Value als Anlagestil die Nase vorne haben. Zumindest gelte diese Prognose für den US-Markt, denn wie Charttechniker Mensur Pocinci erklärt, bewegen sich die Aktien dort in Richtung eines Regimes geringer Korrelation. Weil sich diese in einem Umfeld geringer Korrelation in der Vergangenheit am besten entwickelt haben, rät er vor diesem Hintergrund zu Momentum-Anlagestrategien.

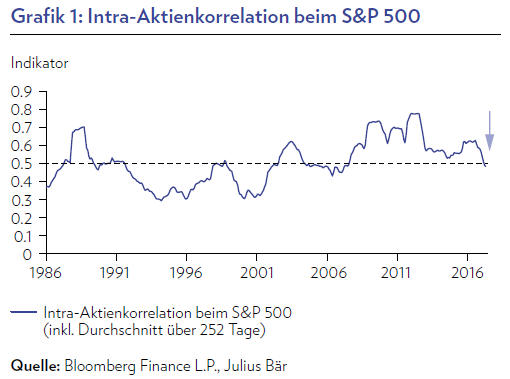

Beim Blick auf die Korrelation einzelner Aktien im S&P 500 sei jedenfalls festzustellen, dass sich die Rahmenbedingungen nach fast neun Jahren von einer hohen zu einer geringen Korrelation verändert haben. Das bedeute im Wesentlichen, dass bei einzelnen Aktien eine geringere Wahrscheinlichkeit bestehe, dass sie sich parallel zum Index bewegen, sondern dass ihre Entwicklung eher von individuellen Einflussfaktoren gesteuert werde. In erster Linie liege das daran, dass die Wirkung externer Schocks nachlasse.

Pocinci nahm das zum Anlass, um zu untersuchen, ob diese Veränderung der Rahmenbedingungen Auswirkungen auf die Anlagerenditen hat. Eine Betrachtung des Zeitraums seit 1985 ergab, dass der Aktienmarkt als Ganzes nicht allzu stark beeinflusst werde, da der Performanceunterschied zwischen den beiden Regimen beim S&P 500 lediglich 0,6 % per annum ausmache.

Momentum-Anlagestrategien am besten bei geringer Korrelation

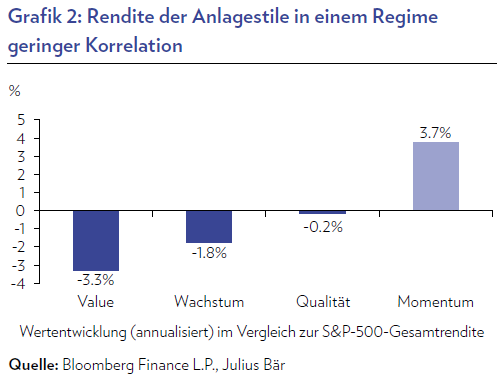

Zu seiner großen Überraschung sei aber der Unterschied zwischen den beiden Korrelationsregimen erheblich, wenn unterschiedliche Anlagestile betrachten werden. So gebe es bei den MSCI-Indizes je nach Anlagestil starke Performanceabweichungen. Die vier wichtigsten Stile sind Quality, Value, Growth und Momentum. Der letztere bedeutet nichts anderes als der Kauf von Aktien, die bereits zugelegt haben, in der Erwartung, dass sich der aktuelle Trend fortsetzen wird. Die meisten Anleger haben laut Pocinci ein ziemlich ungutes Gefühl, wenn sie Aktien kaufen, deren Kurs schon gestiegen ist oder die auf Allzeithochs stehen.

Doch wie Grafik 2 zeigt, erzielt Momentum in einem Regime geringer Korrelation gegenüber allen anderen Anlagestilen eine Outperformance. Festzustellen ist, dass der Anlagestil Value am stärksten zurückbleibt. Der MSCI Momentum Index hat gegenüber dem S&P 500 in der Vergangenheit eine Outperformance von 3.7% per annum erzielt, während Value-Aktien um 3.3% schlechter abschnitten als der Index. Eine Erklärung für die starke Outperformance von Momentum-Anlagen könnte darin bestehen, dass sich Aktien bei geringer Korrelation mehr an ihrer eigenen Dynamik orientieren und weniger unter dem Einfluss äußerer Ereignisse stehen. Einzeltitel entwickeln sich infolgedessen entsprechend ihrem natürlichen Aufwärts-, Abwärts- oder Seitwärtstrend und werden nicht durch äußere Schockereignisse gestört, wie Pocinci erklärt.

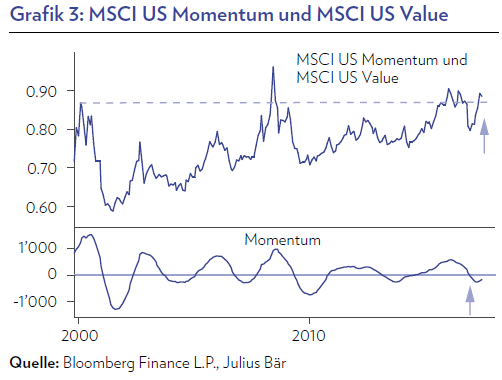

Natürlich müsse die historische Berechnung nicht im Einklang mit der aktuellen Lage stehen. Der Vergleich des MSCI US Momentum Index mit dem MSCI US Value Index zeige jedoch eine langfristige Talsohle des Momentumindikators (unterer Abschnitt von Grafik 3) und einen neuen Versuch der Ratio, über den Spitzenwert des Jahres 2000 zu steigen. Die aktuelle Grafik bestätige somit das historische Verlaufsmuster.

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren vielversprechende Trading-Set-Ups, dabei achten wir auch auf Aktien, die sich mit Momentum aus engen Chart-Konsolidierungen lösen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!

Doch wenn es nach der Schweizer Privatbank Julius Bär geht, dann dürfte demnächst Momentum und nicht Value als Anlagestil die Nase vorne haben. Zumindest gelte diese Prognose für den US-Markt, denn wie Charttechniker Mensur Pocinci erklärt, bewegen sich die Aktien dort in Richtung eines Regimes geringer Korrelation. Weil sich diese in einem Umfeld geringer Korrelation in der Vergangenheit am besten entwickelt haben, rät er vor diesem Hintergrund zu Momentum-Anlagestrategien.

Beim Blick auf die Korrelation einzelner Aktien im S&P 500 sei jedenfalls festzustellen, dass sich die Rahmenbedingungen nach fast neun Jahren von einer hohen zu einer geringen Korrelation verändert haben. Das bedeute im Wesentlichen, dass bei einzelnen Aktien eine geringere Wahrscheinlichkeit bestehe, dass sie sich parallel zum Index bewegen, sondern dass ihre Entwicklung eher von individuellen Einflussfaktoren gesteuert werde. In erster Linie liege das daran, dass die Wirkung externer Schocks nachlasse.

Pocinci nahm das zum Anlass, um zu untersuchen, ob diese Veränderung der Rahmenbedingungen Auswirkungen auf die Anlagerenditen hat. Eine Betrachtung des Zeitraums seit 1985 ergab, dass der Aktienmarkt als Ganzes nicht allzu stark beeinflusst werde, da der Performanceunterschied zwischen den beiden Regimen beim S&P 500 lediglich 0,6 % per annum ausmache.

Momentum-Anlagestrategien am besten bei geringer Korrelation

Zu seiner großen Überraschung sei aber der Unterschied zwischen den beiden Korrelationsregimen erheblich, wenn unterschiedliche Anlagestile betrachten werden. So gebe es bei den MSCI-Indizes je nach Anlagestil starke Performanceabweichungen. Die vier wichtigsten Stile sind Quality, Value, Growth und Momentum. Der letztere bedeutet nichts anderes als der Kauf von Aktien, die bereits zugelegt haben, in der Erwartung, dass sich der aktuelle Trend fortsetzen wird. Die meisten Anleger haben laut Pocinci ein ziemlich ungutes Gefühl, wenn sie Aktien kaufen, deren Kurs schon gestiegen ist oder die auf Allzeithochs stehen.

Doch wie Grafik 2 zeigt, erzielt Momentum in einem Regime geringer Korrelation gegenüber allen anderen Anlagestilen eine Outperformance. Festzustellen ist, dass der Anlagestil Value am stärksten zurückbleibt. Der MSCI Momentum Index hat gegenüber dem S&P 500 in der Vergangenheit eine Outperformance von 3.7% per annum erzielt, während Value-Aktien um 3.3% schlechter abschnitten als der Index. Eine Erklärung für die starke Outperformance von Momentum-Anlagen könnte darin bestehen, dass sich Aktien bei geringer Korrelation mehr an ihrer eigenen Dynamik orientieren und weniger unter dem Einfluss äußerer Ereignisse stehen. Einzeltitel entwickeln sich infolgedessen entsprechend ihrem natürlichen Aufwärts-, Abwärts- oder Seitwärtstrend und werden nicht durch äußere Schockereignisse gestört, wie Pocinci erklärt.

Natürlich müsse die historische Berechnung nicht im Einklang mit der aktuellen Lage stehen. Der Vergleich des MSCI US Momentum Index mit dem MSCI US Value Index zeige jedoch eine langfristige Talsohle des Momentumindikators (unterer Abschnitt von Grafik 3) und einen neuen Versuch der Ratio, über den Spitzenwert des Jahres 2000 zu steigen. Die aktuelle Grafik bestätige somit das historische Verlaufsmuster.

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren vielversprechende Trading-Set-Ups, dabei achten wir auch auf Aktien, die sich mit Momentum aus engen Chart-Konsolidierungen lösen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!