CECO Environmental Corp. (CECE) bietet u.a. industrielle Abluftreinigung, Luftverschmutzungskontrolle, Flüssigkeitsbehandlung sowie Lösungen für die Energiewende an. Durch maßgeschneiderte Systeme und Dienstleistungen bedient CECO verschiedene Branchen wie Energieerzeugung, Halbleiterfertigung, Wasser- und Abwasseraufbereitung sowie allgemeine Industrieanwendungen.

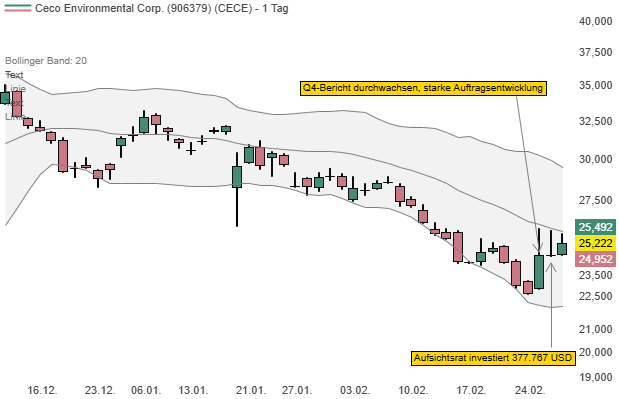

Am 25. Februar hat der Konzern den Bericht für das 4. Quartal präsentiert. Demnach wurde der Umsatz im Vergleich zum Vorjahreszeitraum um 3 % auf 158,6 Mio. USD gesteigert, das verwässerte EPS ist um 4 % auf 0,27 USD gesunken und beim Ordereingang wurde ein Anstieg um 71 % auf 218,9 Mio. USD erzielt. Der gesamte Auftragsbestand ist dadurch um 46 % auf 540,9 Mio. USD gestiegen. CEO Gleason zeigte sich optimistisch und verwies auf Rekord-Auftragseingänge von 219 Mio. USD im 4. Quartal, was eine starke Ausgangsbasis für 2025 darstellt. Trotz gemischter Ergebnisse im Jahr 2024 durch projekt- und marktbedingte Verzögerungen sieht das Unternehmen großes Potenzial in den Wachstumsbereichen Stromerzeugung, Industrieproduktion, globale Infrastruktur und Rechenzentrumsausbau. Für das Jahr 2025 bestätigte der Konzern seine Prognose mit einem erwarteten Umsatz zwischen 700 Mio. und 750 Mio. USD und einem bereinigten EBITDA von 90 Mio. bis 100 Mio. USD. Diese Erwartungen basieren auf dem hohen Auftragsbestand, der robusten Vertriebspipeline und der erfolgreichen Integration von Akquisitionen wie EnviroCare International und Verantis Environmental Solutions Group. Zudem plant CECO die Veräußerung des Geschäftsbereichs Fluid Handling bis Ende des 1. Quartals 2025, um sich stärker auf Kernbereiche zu konzentrieren und finanzielle Mittel für zukünftige Wachstumsinvestitionen bereitzustellen.

Der Analyst Bobby Brooks von Northland hat das Kursziel für Ceco Environmental am 26. Februar von 38 auf 36 USD gesenkt, behält jedoch die Einstufung "Outperform" für die Aktie bei. Trotz der Anpassung aufgrund einer höheren Verschuldung ist Northland fest davon überzeugt, dass CECO für ein ausgezeichnetes Jahr 2025 gut aufgestellt ist, und betrachtet die Aktie weiterhin als eine "Top Idee". Außerdem hat Aufsichtsrat Richard F. Wallman am 26. Februar Aktien zu Stückpreisen von 25,15 USD bis 25,19 USD für insgesamt 377.767 USD gekauft.

Am 25. Februar hat der Konzern den Bericht für das 4. Quartal präsentiert. Demnach wurde der Umsatz im Vergleich zum Vorjahreszeitraum um 3 % auf 158,6 Mio. USD gesteigert, das verwässerte EPS ist um 4 % auf 0,27 USD gesunken und beim Ordereingang wurde ein Anstieg um 71 % auf 218,9 Mio. USD erzielt. Der gesamte Auftragsbestand ist dadurch um 46 % auf 540,9 Mio. USD gestiegen. CEO Gleason zeigte sich optimistisch und verwies auf Rekord-Auftragseingänge von 219 Mio. USD im 4. Quartal, was eine starke Ausgangsbasis für 2025 darstellt. Trotz gemischter Ergebnisse im Jahr 2024 durch projekt- und marktbedingte Verzögerungen sieht das Unternehmen großes Potenzial in den Wachstumsbereichen Stromerzeugung, Industrieproduktion, globale Infrastruktur und Rechenzentrumsausbau. Für das Jahr 2025 bestätigte der Konzern seine Prognose mit einem erwarteten Umsatz zwischen 700 Mio. und 750 Mio. USD und einem bereinigten EBITDA von 90 Mio. bis 100 Mio. USD. Diese Erwartungen basieren auf dem hohen Auftragsbestand, der robusten Vertriebspipeline und der erfolgreichen Integration von Akquisitionen wie EnviroCare International und Verantis Environmental Solutions Group. Zudem plant CECO die Veräußerung des Geschäftsbereichs Fluid Handling bis Ende des 1. Quartals 2025, um sich stärker auf Kernbereiche zu konzentrieren und finanzielle Mittel für zukünftige Wachstumsinvestitionen bereitzustellen.

Der Analyst Bobby Brooks von Northland hat das Kursziel für Ceco Environmental am 26. Februar von 38 auf 36 USD gesenkt, behält jedoch die Einstufung "Outperform" für die Aktie bei. Trotz der Anpassung aufgrund einer höheren Verschuldung ist Northland fest davon überzeugt, dass CECO für ein ausgezeichnetes Jahr 2025 gut aufgestellt ist, und betrachtet die Aktie weiterhin als eine "Top Idee". Außerdem hat Aufsichtsrat Richard F. Wallman am 26. Februar Aktien zu Stückpreisen von 25,15 USD bis 25,19 USD für insgesamt 377.767 USD gekauft.