Seth Klarman ist ein Deep Value Investor und investiert bevorzugt in Unternehmen, die von der Börse verschmäht und daher zu Rabattpreisen angeboten werden. Er kauft gerne mit großer Sicherheitsmarge und fährt mit diesem auf Benjamin Graham fußenden Ansatz seit Jahrzehnten herausragende Renditen ein.

Der am 21. Mai 1957 in New York als Sohn eines jüdischen Hochschulprofessors und einer Englischlehrerin geborene Seth Andrew Klarman gründete direkt im Anschluss an sein Wirtschaftsstudium an der Cornell Universität und den Masterabschluss in Ökonomie der Edel-Uni Haward 1982 in Boston den Hedge Fonds "The Baupost Group". Dabei war er allerdings nicht der Initiator, sondern trat erst später der Gruppe der Gründer bei, so dass er bei der Namensgebung nicht mehr berücksichtigt wurde. Denn der Name Baupost setzt sich aus den Familiennamen der Gründungsmitglieder Jordan Baruch, Isaac Auerbach, William Poorvu und Howard Stevenson zusammen. Völlig uneitel war dies Klarman egal – er war als Verwalter des Fondsvermögens vorgesehen und genau das wollte er. Aus dem ursprünglichen Startkapital von 27 Millionen Dollar brachte es Klarman als CEO und Portfoliomanager bis heute auf ein Anlagevolumen von mehr als 30 Milliarden Dollar. Über die Jahre konnte er dabei eine durchschnittliche Rendite von 19 Prozent erzielen.

Investmentstil

Seth Klarman wird öfter als "Warren Buffett seiner Generation" bezeichnet oder auch als "Orakel von Boston" in Anspielung auf Buffetts Spitznamen "Orakel von Omaha". Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit fortentwickelt hat hin zu Quality Investing. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

"Risiko ist kein absoluter Bestandteil eines Investments; es ist immer relativ zum bezahlten Preis zu bewerten. Unsicherheit ist nicht gleichbedeutend mit Risiko. Wenn große Unsicherheit - wie im Herbst 2008 - die Wertpapierpreise auf ein besonders niedriges Niveau drückt werden sie oft weniger risikoreich."

(Seth Klarman)

Doch er setzt als Value Investor auf den konträren Ansatz und kauft die Aktien, die gerade niemand haben will und er verkauft die Werte wieder, wenn sie vom Markt entdeckt werden. Dabei bekennt er, dass er stets zu früh verkauft: sobald sich der Aktienkurs dem intrinsischen Wert annähert, stößt Klarman die Aktien ab. Denn er ist der Meinung, Aktien würden nur selten über ihrem intrinsischen Wert notieren. Ob man dieser Ansicht folgen will, muss jeder für sich selbst entscheiden. Tatsache ist jedenfalls, dass Klarman eine klar definierte Exit-Strategie verfolgt.

Top Käufe und Verkäufe

Das erste Quartal lief nicht wirklich gut für Seth Klarman; der Wert seines Portfolios stieg von 11,52 auf 11,90 Milliarden Dollar. Angesichts des starken Rebounds der Aktienmärkte in den ersten Monaten des Jahres ist das ein vergleichsweise geringer Anstieg – zumal Klarman Anfang des vierten Quartals noch deutlich mehr als 13 Milliarden Dollar im Portfolio hatte. Den Absturz hatten alle Werte mitgemacht, während den fulminanten Anstieg vor allem die Technologieaktien anführten und die sind bei Seth Klarman ja eher selten im Fokus.

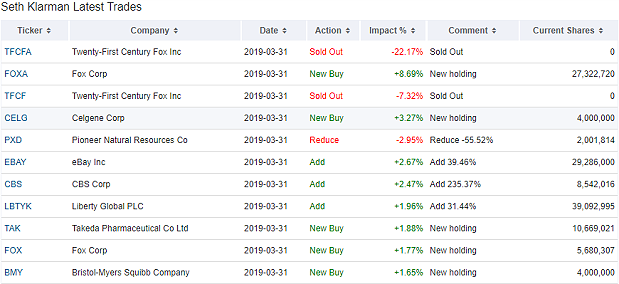

Kräftig durcheinander gewirbelt hat sein Portfolio die Übernahme von Teilen der Twenty-First-Century-Fox-Gruppe durch Walt Disney. Die beiden Gattungen der Aktien von Twenty-First Century wurden ausgebucht und dafür erhielt er die beiden Gattungen von Fox. Des Weiteren hat er sich gegen die Barkomponente entschieden und daher nun auch Aktien von Walt Disney im Bestand.

Auch zu den Medienwerten gehört die erst im letzten Quartal neu aufgenommene CBS, die er um 235 Prozent aufgestockt hat und auch bei Liberty Global kaufte er 31 Prozent zu, nachdem er Vorquartal diese Position schon annähernd verdreifacht hatte.

Neue Positionen ging Seth Klarman bei Bristol-Myers Squibb und Celgene ein – Celgene wird gerade von Bristol-Myers übernommen und dagegen formiert sich von Seiten zweier BMY-Großaktionäre erheblicher Widerstand. Erst gerade vermeldeten die beiden Unternehmen, sie würden Befürchtungen bezüglich beherrschender Marktanteile in bestimmten Bereichen durch Verkauf von Präparaten bzw. Sparten von Celgene entgegenwirken und gingen nun von einem Abschluss der Übernahme spätestens Anfang nächsten Jahres aus.

Die mögliche Abspaltung von Randaktivitäten bei Ebay und die neue Strategie, sich auf das Kerngeschäft als verkaufsplattform zu fokussieren, hat Klarman seinen Bestand bei Ebay weiter ausbauen lassen und angesichts der deutlichen Kursgewinne seit Jahresanfang dürfte er sich hier bestätigt fühlen. Die vorgelegten Ergebnisse von Ebay waren ebenfalls sehr ansehnlich und mit einem KGV von 14 wird die Aktie moderat bewertet. Umsatzwachstum kann Ebay allerdings schon länger nicht mehr vorweisen, aber steigende Margen und Gewinne. Im Grunde also eine Tech-Value-Aktie und der Verkauf der Randaktivitäten könnte einige stille Bewertungsreserven heben.

Top Portfolio-Positionen

Klarman verfolgt einen fokussierten Investmentansatz und gewichtet daher eine überschaubare Anzahl von Positionen sehr hoch. Nach dem Abgang bzw. Tausch seiner bisher mit Abstand größten Position Twenty-First Century Fox (knapp 30 Prozent) liegt nun Ebay mit 9,4 Prozent neu auf Platz Eins, gefolgt von Viasat. Fox folgt mit 8,7 Prozent auf dem dritten Rang und Liberty Media konnte sich auf Platz Vier vorarbeiten.

Auf dem zwölften Platz liegt nach den jüngsten Zukäufen der Pharmagroßhändler McKesson mit 2,85 Prozent Depotanteil. Hier scheint sich Klarman einiges zu versprechen.

Aktie im Fokus: McKesson

Die Gesundheitsbranche steht vor großen Veränderungen. Das ist nicht neu, das ist eigentlich schon seit Jahrzehnten so, weil die Kosten immer hoch waren und weiter steigen. Und Politiker debattieren gerne über die zu hohen Kosten und gerade im Wahlkampf präsentieren sie nichts lieber, als Babys, die sie auf den Arm nehmen, und vermeintlich einfache Reformvorschläge für das ausufernde Gesundheitswesen. Doch mit jeder neuen Änderung wird das System komplizierter, langsamer und teurer. Ohne die Leistung zu verbessern. Das ist in Deutschland so und in den USA ebenfalls.

Die Symptome liegen klar auf der Hand: die Menschen werden immer älter und benötigen daher mehr Medikamente und mehr Pflege und Arztbesuche. Sie sind in ihrer Lebenszeit auch öfter im Krankenhaus als früher. Und weltweit wächst die Bevölkerung. Hinzu kommt, dass die Behandlungsmethoden komplexer werden und auch die Gerätschaften immer leistungsfähiger und teurer. Alles zusammen führt zu einer wahren Kostenexplosion im Gesundheitswesen.

Bei den Medikamenten gibt es zwar staatliche Förderungen für die Forschung nach neuen Wirkstoffen, aber die kann man allenfalls als Tropfen auf den heißen Stein bezeichnen. Die großen Pharmafirmen müssen daher die enormen Kosten und die vielen Fehlschläge bei der Entwicklung neuer Wirkstoffe durch die Gewinne aus dem Verkauf erfolgreicher Präparate finanzieren. Und wenn man davon ausgeht, dass jedes neue Medikament am Markt in den mehr als zehn Jahren seiner Entwicklung mehr als eine Milliarde Dollar an Aufwand verursacht hat, dann versteht man, dass das Unternehmen versuchen muss, damit in möglichst kurzer Zeit viel Geld zu verdienen, um dieses Geld wieder einzuspielen. Und es schaffen nur ganz wenige Wirkstoffe den langen Auswahlprozess bis hin zum marktreifen Präparat. Die meisten bleiben auf der Stecke und für diese Versager bekommt das Unternehmen keinerlei Kostenerstattung.

Verschreibungspflichtige Medikamente sind daher ein großer Kostenblock im Gesundheitswesen und vor allem in den Bereichen Herz-Kreislauf, Krebs oder Immunkrankheiten. Hier kosten Therapien gerne Hunderttausende. Daher ist es kein Wunder, dass Politiker immer wieder versuchen, auch und gerade hier die Kostenschrauben anzuziehen.

McKesson hat seinen Sitz im Kalifornischen San Francisco und beschäftigt weltweit mehr als 78.000 Mitarbeiter. Es gehört zu den größten Unternehmen der USA um machte 2018 mehr als 208 Milliarden Dollar Umsatz. In Deutschland hatte McKesson 2014 den Großhändler Celesio übernommen, die inzwischen als McKesson Europe firmieren.

McKesson ist kein Hersteller von Medikamenten sondern ein Großhändler. Eigentlich könnte jeder Arzt, jede Apotheke, jedes Krankenhaus selbst mit den Pharmaherstellern Verträge abschließen und seine Medikamente dort einkaufen. Doch selbst in einem so überregulierten Markt wie dem Gesundheitswesen gelten einige der marktwirtschaftlichen Grundprinzipien noch. Und eines davon ist, dass die Menge den Preis bestimmt. Je mehr man kauft, desto niedriger der Stückpreis. Hier schlägt die Stunde der Großhändler, die die Nachfrage ihrer vielen Kunden bündeln und als Sammelauftrag an die jeweiligen Pharmahersteller geben. Sie kaufen daher nicht 100 Packungen für Apotheker A, sondern 10 Millionen Packungen en Block und verteilen diese dann an ihre Kunden weiter. Wegen der großen Stückzahl erhalten sie einen erheblichen Rabatt vom Hersteller, den sie teilweise an ihre Kunden weitergeben. So haben alle was davon. Der Abnehmer einen niedrigeren Preis, der Großhändler eine attraktive Marge und der Hersteller hat eine große Stückzahl verkauft, ohne hunderte Anfragen nach kleinen Mengen bearbeiten zu müssen, was seine höheren Verkaufserlöse am Ende durch den erhöhten Personalaufwand wieder aufgefressen hätte.

Unternehmen wie McKesson senken daher die Kosten im Gesundheitswesen, auch wenn ihre Margen der Politik ein Dorn im Auge sind. Neben dem Bündeln der Nachfrage gehen die Großhändler aber auch noch andere Wege, wie zum Beispiel den der Re-Importe. In unterschiedlichen Ländern werden unterschiedliche Preise für die gleichen Medikamente verlangt. Wenn eine identische Pille im Nachbarland nur die Hälfte kostet, liegt es auf der Hand, sie dort günstig zu kaufen und dann hier im Inland mit einem Aufschlag zu verkaufen. Auch so lässt sich eine Menge Geld sparen bis hin zum Patienten. Natürlich könnte man sich die Frage stellen, weshalb der Preis für den identischen Wirkstoff in angrenzenden Ländern so unterschiedlich hoch ist und weshalb man das nicht korrigiert. Und die Antwort ist nicht so einfach.

Es läuft auf Angebot und Nachfrage hinaus. Letztlich verhandeln die Krankenkassen eigenständig mit den Medikamentenherstellern über die Erstattung der Medikamentenpreise. Wird man sich nicht einig, bekommen die Patienten keine Kostenerstattung für ihr Präparat durch die Krankenkasse, so dass die meisten Ärzte das Mittel kaum verschreiben. Das Pharmaunternehmen hat also nichts davon, wenn es einen zu hohen Preis aufruft, der dann jedoch nicht erstattet wird und daher kaum Käufer das Präparat kaufen. Eigentlich sollte dies dafür sorgen, dass die Preise niedrig genug sind.

Allerdings wirken nicht alle Medikamente gleich und nicht gleich gut. Und sie weisen unterschiedliche Nebenwirkungen auf. Wenn es nun kein vergleichbar wirkungsvolles alternatives Medikament auf dem Markt gibt, dann kann die Krankenkasse die Kostenübernahme kaum verweigern – ansonsten würde es ja kein Medikament für die Patienten geben. Da nicht alle Medikamente in jedem Lang zugelassen sind, kann es in einem Land also drei zugelassene ähnliche Medikamente geben und im andere nur eines. Auch hieraus erklären sich die teilweise erheblichen Preisunterschiede.

Schaut man sich den Chart vom McKesson an, so kennt er seit vier Jahren eigentlich nur den Weg nach unten. Und er sieht dabei ähnlich aus wie der von vielen Anbietern im Gesundheitswesen. Die immer neuen Kostensenkungsrunden ohne wirkliche Reform und die immer neuen schrillen Vorschläge von Politikern dämpfen die Stimmung und auch die Ergebnisse.

Sollte es in den USA wirklich zu einer tiefgreifenden Reform im Gesundheitswesen kommen, wäre dies seit Einführung von Obamacare das erste Mal. Niemand weiß, wie die Reform aussehen kann und wird und das belastet die Kurse des gesamten Sektors. Man kann auch davon ausgehen, dass Großhändler wie McKesson nicht verschont bleiben und ihr Geschäftsmodell anpassen werden müssen. Allerdings in überschaubarem Maße, davon ist auszugehen. Denn ohne die Großhändler würde das Gesundheitswesen kaum funktionieren, nicht in der jetzigen Form. Und an der wird sich nichts Grundlegendes ändern. Druck kann allenfalls aufkommen, wenn der Onlinehandel massiv zunimmt. Wenn also seriöse Plattformen in den Markt eintreten und/oder zu relevanten Spielern werden. Nicht für die Endverbraucher, sondern für die Apotheken und Krankenhäuser. Unternehmen wie Amazon, die mit der Übernahme der Online-Apotheke PillPack hier einen ersten Schritt getan haben und die auch die Logistikkapazitäten eines Großhändlers in die Waagschale werfen können.

Doch gerade bei Medikamenten und dem Internetversand bestehen doch noch einige Hürden. Denn die ohnehin schon steigende Zahl von Medikamentenfälschungen steigert sich durch den Vertriebsweg Internet nochmals erheblich. Hier werden staatliche Regulierungs- und Kontrollmechanismen zwingend erforderlich und zunehmen. Der Markt dürfte daher nicht unbegrenzt attraktiv sein und auch McKesson wird sich mit seiner starken Marktstellung gut positionieren können. Als Großhändler zielt man eben nicht auf den Endkunden ab, wo sich Amazon, Shop-Apotheke, DocMorris und die anderen ins Gehege kommen.

Der Kurs von McKesson ist in Sippenhaft unter die Räder gekommen, während die Ergebnisse weiterhin erfreulich sind. Kürzlich hatte McKesson die Erwartungen übertroffen und seine Quartalsdividende angehoben. Gut möglich, dass für McKesson die schlimmste Zeit schon vorüber ist und auch die Veränderungen im Gesundheitsbereich das Unternehmen eher streifen als wirklich negativ beeinflussen werden.

Für Seth Klarman ist die Lage klar: er kauft gerne Aktien von Unternehmen, die gerade niemand anderes haben will. Und bei McKesson ist er nun bereits das zweite Mal an Bord und dürfte sich über den rund 25-prozentigen Kursanstieg seit Jahresbeginn durchaus freuen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Der am 21. Mai 1957 in New York als Sohn eines jüdischen Hochschulprofessors und einer Englischlehrerin geborene Seth Andrew Klarman gründete direkt im Anschluss an sein Wirtschaftsstudium an der Cornell Universität und den Masterabschluss in Ökonomie der Edel-Uni Haward 1982 in Boston den Hedge Fonds "The Baupost Group". Dabei war er allerdings nicht der Initiator, sondern trat erst später der Gruppe der Gründer bei, so dass er bei der Namensgebung nicht mehr berücksichtigt wurde. Denn der Name Baupost setzt sich aus den Familiennamen der Gründungsmitglieder Jordan Baruch, Isaac Auerbach, William Poorvu und Howard Stevenson zusammen. Völlig uneitel war dies Klarman egal – er war als Verwalter des Fondsvermögens vorgesehen und genau das wollte er. Aus dem ursprünglichen Startkapital von 27 Millionen Dollar brachte es Klarman als CEO und Portfoliomanager bis heute auf ein Anlagevolumen von mehr als 30 Milliarden Dollar. Über die Jahre konnte er dabei eine durchschnittliche Rendite von 19 Prozent erzielen.

Investmentstil

Seth Klarman wird öfter als "Warren Buffett seiner Generation" bezeichnet oder auch als "Orakel von Boston" in Anspielung auf Buffetts Spitznamen "Orakel von Omaha". Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit fortentwickelt hat hin zu Quality Investing. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

"Risiko ist kein absoluter Bestandteil eines Investments; es ist immer relativ zum bezahlten Preis zu bewerten. Unsicherheit ist nicht gleichbedeutend mit Risiko. Wenn große Unsicherheit - wie im Herbst 2008 - die Wertpapierpreise auf ein besonders niedriges Niveau drückt werden sie oft weniger risikoreich."

(Seth Klarman)

Doch er setzt als Value Investor auf den konträren Ansatz und kauft die Aktien, die gerade niemand haben will und er verkauft die Werte wieder, wenn sie vom Markt entdeckt werden. Dabei bekennt er, dass er stets zu früh verkauft: sobald sich der Aktienkurs dem intrinsischen Wert annähert, stößt Klarman die Aktien ab. Denn er ist der Meinung, Aktien würden nur selten über ihrem intrinsischen Wert notieren. Ob man dieser Ansicht folgen will, muss jeder für sich selbst entscheiden. Tatsache ist jedenfalls, dass Klarman eine klar definierte Exit-Strategie verfolgt.

Top Käufe und Verkäufe

Das erste Quartal lief nicht wirklich gut für Seth Klarman; der Wert seines Portfolios stieg von 11,52 auf 11,90 Milliarden Dollar. Angesichts des starken Rebounds der Aktienmärkte in den ersten Monaten des Jahres ist das ein vergleichsweise geringer Anstieg – zumal Klarman Anfang des vierten Quartals noch deutlich mehr als 13 Milliarden Dollar im Portfolio hatte. Den Absturz hatten alle Werte mitgemacht, während den fulminanten Anstieg vor allem die Technologieaktien anführten und die sind bei Seth Klarman ja eher selten im Fokus.

Kräftig durcheinander gewirbelt hat sein Portfolio die Übernahme von Teilen der Twenty-First-Century-Fox-Gruppe durch Walt Disney. Die beiden Gattungen der Aktien von Twenty-First Century wurden ausgebucht und dafür erhielt er die beiden Gattungen von Fox. Des Weiteren hat er sich gegen die Barkomponente entschieden und daher nun auch Aktien von Walt Disney im Bestand.

Auch zu den Medienwerten gehört die erst im letzten Quartal neu aufgenommene CBS, die er um 235 Prozent aufgestockt hat und auch bei Liberty Global kaufte er 31 Prozent zu, nachdem er Vorquartal diese Position schon annähernd verdreifacht hatte.

Neue Positionen ging Seth Klarman bei Bristol-Myers Squibb und Celgene ein – Celgene wird gerade von Bristol-Myers übernommen und dagegen formiert sich von Seiten zweier BMY-Großaktionäre erheblicher Widerstand. Erst gerade vermeldeten die beiden Unternehmen, sie würden Befürchtungen bezüglich beherrschender Marktanteile in bestimmten Bereichen durch Verkauf von Präparaten bzw. Sparten von Celgene entgegenwirken und gingen nun von einem Abschluss der Übernahme spätestens Anfang nächsten Jahres aus.

Die mögliche Abspaltung von Randaktivitäten bei Ebay und die neue Strategie, sich auf das Kerngeschäft als verkaufsplattform zu fokussieren, hat Klarman seinen Bestand bei Ebay weiter ausbauen lassen und angesichts der deutlichen Kursgewinne seit Jahresanfang dürfte er sich hier bestätigt fühlen. Die vorgelegten Ergebnisse von Ebay waren ebenfalls sehr ansehnlich und mit einem KGV von 14 wird die Aktie moderat bewertet. Umsatzwachstum kann Ebay allerdings schon länger nicht mehr vorweisen, aber steigende Margen und Gewinne. Im Grunde also eine Tech-Value-Aktie und der Verkauf der Randaktivitäten könnte einige stille Bewertungsreserven heben.

Top Portfolio-Positionen

Klarman verfolgt einen fokussierten Investmentansatz und gewichtet daher eine überschaubare Anzahl von Positionen sehr hoch. Nach dem Abgang bzw. Tausch seiner bisher mit Abstand größten Position Twenty-First Century Fox (knapp 30 Prozent) liegt nun Ebay mit 9,4 Prozent neu auf Platz Eins, gefolgt von Viasat. Fox folgt mit 8,7 Prozent auf dem dritten Rang und Liberty Media konnte sich auf Platz Vier vorarbeiten.

Auf dem zwölften Platz liegt nach den jüngsten Zukäufen der Pharmagroßhändler McKesson mit 2,85 Prozent Depotanteil. Hier scheint sich Klarman einiges zu versprechen.

Aktie im Fokus: McKesson

Die Gesundheitsbranche steht vor großen Veränderungen. Das ist nicht neu, das ist eigentlich schon seit Jahrzehnten so, weil die Kosten immer hoch waren und weiter steigen. Und Politiker debattieren gerne über die zu hohen Kosten und gerade im Wahlkampf präsentieren sie nichts lieber, als Babys, die sie auf den Arm nehmen, und vermeintlich einfache Reformvorschläge für das ausufernde Gesundheitswesen. Doch mit jeder neuen Änderung wird das System komplizierter, langsamer und teurer. Ohne die Leistung zu verbessern. Das ist in Deutschland so und in den USA ebenfalls.

Die Symptome liegen klar auf der Hand: die Menschen werden immer älter und benötigen daher mehr Medikamente und mehr Pflege und Arztbesuche. Sie sind in ihrer Lebenszeit auch öfter im Krankenhaus als früher. Und weltweit wächst die Bevölkerung. Hinzu kommt, dass die Behandlungsmethoden komplexer werden und auch die Gerätschaften immer leistungsfähiger und teurer. Alles zusammen führt zu einer wahren Kostenexplosion im Gesundheitswesen.

Bei den Medikamenten gibt es zwar staatliche Förderungen für die Forschung nach neuen Wirkstoffen, aber die kann man allenfalls als Tropfen auf den heißen Stein bezeichnen. Die großen Pharmafirmen müssen daher die enormen Kosten und die vielen Fehlschläge bei der Entwicklung neuer Wirkstoffe durch die Gewinne aus dem Verkauf erfolgreicher Präparate finanzieren. Und wenn man davon ausgeht, dass jedes neue Medikament am Markt in den mehr als zehn Jahren seiner Entwicklung mehr als eine Milliarde Dollar an Aufwand verursacht hat, dann versteht man, dass das Unternehmen versuchen muss, damit in möglichst kurzer Zeit viel Geld zu verdienen, um dieses Geld wieder einzuspielen. Und es schaffen nur ganz wenige Wirkstoffe den langen Auswahlprozess bis hin zum marktreifen Präparat. Die meisten bleiben auf der Stecke und für diese Versager bekommt das Unternehmen keinerlei Kostenerstattung.

Verschreibungspflichtige Medikamente sind daher ein großer Kostenblock im Gesundheitswesen und vor allem in den Bereichen Herz-Kreislauf, Krebs oder Immunkrankheiten. Hier kosten Therapien gerne Hunderttausende. Daher ist es kein Wunder, dass Politiker immer wieder versuchen, auch und gerade hier die Kostenschrauben anzuziehen.

McKesson hat seinen Sitz im Kalifornischen San Francisco und beschäftigt weltweit mehr als 78.000 Mitarbeiter. Es gehört zu den größten Unternehmen der USA um machte 2018 mehr als 208 Milliarden Dollar Umsatz. In Deutschland hatte McKesson 2014 den Großhändler Celesio übernommen, die inzwischen als McKesson Europe firmieren.

McKesson ist kein Hersteller von Medikamenten sondern ein Großhändler. Eigentlich könnte jeder Arzt, jede Apotheke, jedes Krankenhaus selbst mit den Pharmaherstellern Verträge abschließen und seine Medikamente dort einkaufen. Doch selbst in einem so überregulierten Markt wie dem Gesundheitswesen gelten einige der marktwirtschaftlichen Grundprinzipien noch. Und eines davon ist, dass die Menge den Preis bestimmt. Je mehr man kauft, desto niedriger der Stückpreis. Hier schlägt die Stunde der Großhändler, die die Nachfrage ihrer vielen Kunden bündeln und als Sammelauftrag an die jeweiligen Pharmahersteller geben. Sie kaufen daher nicht 100 Packungen für Apotheker A, sondern 10 Millionen Packungen en Block und verteilen diese dann an ihre Kunden weiter. Wegen der großen Stückzahl erhalten sie einen erheblichen Rabatt vom Hersteller, den sie teilweise an ihre Kunden weitergeben. So haben alle was davon. Der Abnehmer einen niedrigeren Preis, der Großhändler eine attraktive Marge und der Hersteller hat eine große Stückzahl verkauft, ohne hunderte Anfragen nach kleinen Mengen bearbeiten zu müssen, was seine höheren Verkaufserlöse am Ende durch den erhöhten Personalaufwand wieder aufgefressen hätte.

Unternehmen wie McKesson senken daher die Kosten im Gesundheitswesen, auch wenn ihre Margen der Politik ein Dorn im Auge sind. Neben dem Bündeln der Nachfrage gehen die Großhändler aber auch noch andere Wege, wie zum Beispiel den der Re-Importe. In unterschiedlichen Ländern werden unterschiedliche Preise für die gleichen Medikamente verlangt. Wenn eine identische Pille im Nachbarland nur die Hälfte kostet, liegt es auf der Hand, sie dort günstig zu kaufen und dann hier im Inland mit einem Aufschlag zu verkaufen. Auch so lässt sich eine Menge Geld sparen bis hin zum Patienten. Natürlich könnte man sich die Frage stellen, weshalb der Preis für den identischen Wirkstoff in angrenzenden Ländern so unterschiedlich hoch ist und weshalb man das nicht korrigiert. Und die Antwort ist nicht so einfach.

Es läuft auf Angebot und Nachfrage hinaus. Letztlich verhandeln die Krankenkassen eigenständig mit den Medikamentenherstellern über die Erstattung der Medikamentenpreise. Wird man sich nicht einig, bekommen die Patienten keine Kostenerstattung für ihr Präparat durch die Krankenkasse, so dass die meisten Ärzte das Mittel kaum verschreiben. Das Pharmaunternehmen hat also nichts davon, wenn es einen zu hohen Preis aufruft, der dann jedoch nicht erstattet wird und daher kaum Käufer das Präparat kaufen. Eigentlich sollte dies dafür sorgen, dass die Preise niedrig genug sind.

Allerdings wirken nicht alle Medikamente gleich und nicht gleich gut. Und sie weisen unterschiedliche Nebenwirkungen auf. Wenn es nun kein vergleichbar wirkungsvolles alternatives Medikament auf dem Markt gibt, dann kann die Krankenkasse die Kostenübernahme kaum verweigern – ansonsten würde es ja kein Medikament für die Patienten geben. Da nicht alle Medikamente in jedem Lang zugelassen sind, kann es in einem Land also drei zugelassene ähnliche Medikamente geben und im andere nur eines. Auch hieraus erklären sich die teilweise erheblichen Preisunterschiede.

Schaut man sich den Chart vom McKesson an, so kennt er seit vier Jahren eigentlich nur den Weg nach unten. Und er sieht dabei ähnlich aus wie der von vielen Anbietern im Gesundheitswesen. Die immer neuen Kostensenkungsrunden ohne wirkliche Reform und die immer neuen schrillen Vorschläge von Politikern dämpfen die Stimmung und auch die Ergebnisse.

Sollte es in den USA wirklich zu einer tiefgreifenden Reform im Gesundheitswesen kommen, wäre dies seit Einführung von Obamacare das erste Mal. Niemand weiß, wie die Reform aussehen kann und wird und das belastet die Kurse des gesamten Sektors. Man kann auch davon ausgehen, dass Großhändler wie McKesson nicht verschont bleiben und ihr Geschäftsmodell anpassen werden müssen. Allerdings in überschaubarem Maße, davon ist auszugehen. Denn ohne die Großhändler würde das Gesundheitswesen kaum funktionieren, nicht in der jetzigen Form. Und an der wird sich nichts Grundlegendes ändern. Druck kann allenfalls aufkommen, wenn der Onlinehandel massiv zunimmt. Wenn also seriöse Plattformen in den Markt eintreten und/oder zu relevanten Spielern werden. Nicht für die Endverbraucher, sondern für die Apotheken und Krankenhäuser. Unternehmen wie Amazon, die mit der Übernahme der Online-Apotheke PillPack hier einen ersten Schritt getan haben und die auch die Logistikkapazitäten eines Großhändlers in die Waagschale werfen können.

Doch gerade bei Medikamenten und dem Internetversand bestehen doch noch einige Hürden. Denn die ohnehin schon steigende Zahl von Medikamentenfälschungen steigert sich durch den Vertriebsweg Internet nochmals erheblich. Hier werden staatliche Regulierungs- und Kontrollmechanismen zwingend erforderlich und zunehmen. Der Markt dürfte daher nicht unbegrenzt attraktiv sein und auch McKesson wird sich mit seiner starken Marktstellung gut positionieren können. Als Großhändler zielt man eben nicht auf den Endkunden ab, wo sich Amazon, Shop-Apotheke, DocMorris und die anderen ins Gehege kommen.

Der Kurs von McKesson ist in Sippenhaft unter die Räder gekommen, während die Ergebnisse weiterhin erfreulich sind. Kürzlich hatte McKesson die Erwartungen übertroffen und seine Quartalsdividende angehoben. Gut möglich, dass für McKesson die schlimmste Zeit schon vorüber ist und auch die Veränderungen im Gesundheitsbereich das Unternehmen eher streifen als wirklich negativ beeinflussen werden.

Für Seth Klarman ist die Lage klar: er kauft gerne Aktien von Unternehmen, die gerade niemand anderes haben will. Und bei McKesson ist er nun bereits das zweite Mal an Bord und dürfte sich über den rund 25-prozentigen Kursanstieg seit Jahresbeginn durchaus freuen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten