Wenn sich Daniel Loeb und sein Hedge Fonds Third Point bei einem Unternehmen einkaufen, dann sorgt dies dort selten für Freudentränen. Denn Loeb ist ein aktivistischer Investor, der sich bevorzugt in angeschlagene Unternehmen einkauft, um diese dann in die seiner Meinung nach richtige Spur zu treiben.

Sein charismatisches und freundliches Auftreten sollten also nicht darüber hinweg täuschen, dass er als aktivistischer Investor klare Vorstellungen hat und diese auch durchzusetzen weiß. Dabei legt er sich nicht mit Schwächlingen an, sondern ist in den letzten Jahren auch mit Unternehmensgiganten in den Ring gestiegen und deren Chefs bisweilen mächtig auf die Füße getreten. Darunter so illustre Namen wie Philips, Sotheby’s, Yahoo, Sony, UniCredit, Eon und Nestlé. Gerne versucht er, durch öffentlichen Druck Sitze im Aufsichtsrat der Unternehmen zu bekommen und platziert seine Vorstellungen zur Unternehmensstrategie oder Abspaltungen lautstark und setzt das Management so erheblich unter Druck. In den meisten Fällen mit Erfolg, so dass er bei Yahoo seinen Einsatz knapp verdreifachte oder bei Sony in einem Jahr einen Return von 20 Prozent einstrich.

Daniel Loeb ist also ein Star in der Investmentszene und er ist über viel Jahre erfolgreich, was ihn von so manchem gefallenem Star unterscheidet, wie Bill Ackman oder John Paulson, die nach kurzen, Aufsehen erregenden Erfolgen zuletzt eher mit teuren Fehlgriffen auf sich aufmerksam machten.

Third Point gründete Loeb mit 3 Millionen Dollar und heute verwaltet er rund 14 Milliarden Dollar; seine durchschnittliche Jahresrendite liegt bei stolzen 16 Prozent. Und in diese Zeit fallen die beiden großen Crashs, die Internetblase (2000) und die Finanzkrise (2008/09), was die Ergebnisse umso bemerkenswerter macht. Dabei führt uns der Unternehmensname zu einer weiteren Leidenschaft von Loeb, dem Surfen. Denn Third Point ist ein bei den Wellenreitern beliebter Anlaufpunkt in Malibu.

Daniel Loebs Käufe und Verkäufe

Im dritten Quartal gab es in Daniel Loebs Portfolio einige bemerkenswerte Veränderungen.

Wie bereits im Vorquartal hat Loeb bei einer ganzen Reihe von Aktien komplett den Stecker gezogen. Sofort ins Auge sticht der Totalverkauf bei NXP Semiconductors, seiner bisher zweitgrößten Position. Auffällig nicht nur wegen des Umfangs, sondern auch weil er NXP erst im zweiten Quartal neu eingekauft hatte und gleich mir mehr als 8 Prozent seines Depotwertes in die Vollen ging. Der Absturz der Chipbranche in Kombination mit den China-USA-Handelsirritationen haben ihn hier konsequent die Reißleine ziehen lassen.

Genauso erging es Facebook, seiner bisher achtgrößten Position mit gut 4 Prozent Depotanteil. Und auch beim weltgrößten Vermögensverwalter und ETF-Anbieter Blackrock hat Loeb seinen restlichen Anteil verkauft, nachdem er diese Positionen bereits im Vorquartal annähernd halbiert hatte. Die eingetrübte Börsenstimmung wird es für Blackrock schwer(er) machen, weiter zu wachsen und damit sinken auch die Chancen auf weiter steigende Provisionseinnahmen. Sollte die Börsenschwäche länger anhalten oder sich gar eine globale Rezession einstellen, könnte sich der Trend bei Blackrock sogar ins Negative umkehren.

Bei seinen Käufen stechen einige Werte heraus. Mit Microsoft setzt er auf das nach Börsenkapitalisierung inzwischen wertvollste Unternehmen der Welt. Das Unternehmen hat einen sehr starken ökonomischen Burggraben und kann seine Umsätze und Gewinne stetig steigern. Des Weiteren sitzt man auf gewaltigen Cash-Bergen die in Kombination mit dem weiter anwachsenden Cashflow verstärkt für Dividenden und Aktienrückkäufe genutzt werden.

Auch auf die Finanzbranche setzt er weiterhin, jedenfalls auf die sehr aussichtsreich positionierten Unternehmen. Nachdem er im zweiten Quartal mit VISA und PayPal gleich zwei neue Profiteure des Paymentbooms aufgenommen hatte, und dabei PayPal als neue Nummer 5 mit 5,8 Prozent Depotanteil, hat er sich im dritten Quartal nun auch American Express mit 3,7 Prozent Anteil ins Depot geholt. Während Warren Buffett also noch stärker auf US-Banken setzte, kaufte sich Daniel Loeb bei den Zahlungsabwicklern ein, um vom ungebremsten Boom bei den Online- und Mobil-Payments zu profitieren.

Und dann sind da noch zwei weitere Werte, bei denen Daniel Loeb sich stärker engagiert hat und bei beiden geht es um Unternehmen in Umbruchsituationen. Bei Campbell Soup hat Loeb seinen Anteil mehr als verdreifacht und bei United Technologies baute er seinen Anteil um gute 10 Prozent weiter aus. Campbell Soup ist seine neue Nummer 7 mit 4,6 Prozent Anteil und United Technologies mit mehr als 8 Prozent Depotanteil seine Nummer 3.

Und dann baute er noch seinen Anteil bei DowDuPont ab und zwar um 15 Prozent. Das klingt jetzt nicht wirklich spektakulär, aber DowDuPot ist seine immerhin fünftgrößte Position im Depot und als Chemiewert ein Zykliker. Gut möglich, dass Loeb erst gegen Ende des dritten Quartals mit dem Reduzieren der Position begonnen hat, weil die Chemiebranche als eine der ersten unter einer sich eintrübenden Konjunktur zu leiden hätte. Stimmt meine Annahme, dürften sich dann hier im vierten Quartal die Verkäufe fortgesetzt haben.

Daniel Loebs Portfolio

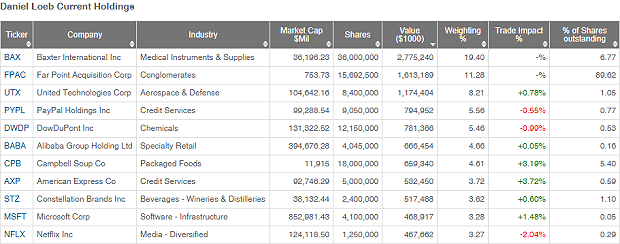

Schwerpunkte setzt Loeb in seinem Depot sowohl in klassischen Bereichen (Baxter, DowDuPont, United Technologies, Constellation Brands), aber auch bei Hightech-Werten (Alibaba, Microsoft, Netflix). Und natürlich seine jüngste Schwerpunktbranche, die Zahlungsdienstleister (PayPal, VISA, AMEX). Damit zeigt er, dass er sich keinem Spektrum zuordnen lässt; er investiert sowohl in Value- als auch in Growth-Aktien – eben dort, wo er überragende Kurschancen wittert.

Die interessantesten Entwicklungen gibt es bei United Technologies. Das Industriekonglomerat wird dem Bereich "Aerospace & Defense" zugeordnet, aber das ist nur ein Teilbereich seiner Aktivitäten. Loeb hatte sich hier schon vor längerer Zeit eingekauft und setzt seitdem das Management unter Druck, damit es den Konzern aufspaltet. Und das mitten in deren größten Übernahme der Firmengeschichte, denn man verleibt sich selbst gerade für 30 Milliarden Dollar den Flugzeugzulieferer Rockwell Colins ein. Mit den Meldungen der letzten Tage nimmt diese Geschichte jetzt richtig Fahrt auf…

Aktie im Fokus: United Technologies

United Technologies (UTX) ist ein im Dow Jones Index gelistetes Industriekonglomerat, das rund 100 Milliarden Dollar auf die Waage bringt. Das Unternehmen stellt Flugzeugtriebwerke, Luft- und Raumfahrtsysteme, Aufzüge und Klimaanlagen her und da erschließt sich nicht sofort der Zusammenhang, wo hier Synergien verstehen sollen. Auf den zweiten Blick wohl auch nicht, denn das Management von UTX hat selbst den Konzern als nur noch schwer zu steuern bezeichnet – nachdem aktivistische Investoren wie Daniel Loeb ihm seit einiger Zeit Feuer unterm Hintern machen. Also wagte man (notgedrungen) den Sprung nach vorn und machte aus der Not eine Tugend.

Im ersten Schritt hat man sich Rockwell Collins vorgenommen und steuert mit der größten Akquisition der Luft- und Raumfahrtindustrie eine signifikante Veränderung der Unternehmensstruktur an. Den US-amerikanischen Hersteller von Kabinenausstattungen und Avionik-Systemen für Flugzeuge lässt sich UTX 30 Milliarden Dollar kosten. Und dies bezüglich gab es nun gute Neuigkeiten, denn nachdem die chinesischen und amerikanischen Behörden endlich grünes Licht gegeben hatten, konnte UTX die Übernahme am letzten Montag vollziehen. Und damit bekommt die Luft- und Raumfahrtsparte ein ziemliches Übergewicht im UTX-Konzern.

Für Daniel Loeb kommt es aber noch besser. Denn das UTX-Management hat unmittelbar nach Bekanntgabe der erfolgreichen Übernahme seine Pläne zur Aufspaltung von United Technologies vorgestellt. Der Gemischtwarenladen soll in drei eigenständige Unternehmen aufgeteilt werden, in United Technologies, Otis und Carrier. Das Aufzugsgeschäft wird Otis betreiben, während Carrier für das Geschäft mit Heizungen und Klimaanlagen verantwortlich sein wird. United Technologies selbst wird sein Pratt & Whitney-Segment und die neu erworbenen Rockwell Collins-Aktivitäten behalten und künftig als reines Luft- und Raumfahrtunternehmen agieren.

Loebs Plan geht also voll auf und auch für die drei Unternehmen dürfte die Aufspaltung erhebliche Vorteile mit sich bringen. Sie sind jeweils führend in ihren Sparten, erhalten eine höhere Flexibilität, um in ihrem Markt agieren zu können, und die Bilanzstruktur wird deutlich vereinfacht. Gut vorstellbar, dass die separaten Einheiten bessere Bonitätsnoten von den Ratingagenturen bekommen als der bisherige Mischkonzern. Was bei der Fremdkapitalfinanzierung positive Auswirkungen für alle hätte.

Mehr als ein Vorteil möglich…

Das Manöver könnte sich für die Aktionäre allerdings gleich doppelt auszahlen. Denn Spinn-offs weisen im ersten Jahr nach der Abspaltung zumeist eine überdurchschnittliche Performance auf, lehrte uns schon Value Investing-Altmeister Benjamin Graham. Und dieses Szenario erscheint hier auch deshalb wahrscheinlich, weil UTX bisher mit einem deutlichen Bewertungsabschlag zu seiner Peergroup wie Honeywell, Ingersoll-Rand oder KONE gehandelt wurde

Die drei neuen Unternehmen sind allesamt keine Leichtgewichte. Die "neue" United Technologies wird einen Umsatz von 39 Milliarden Dollar machen und liegt auf Platz 71 im S&P 500, Carrier folgt mit 18 Milliarden Dollar auf Platz 138 und OTIS mit 12 Milliarden Dollar auf Platz 204.

Daniel Loeb kann sich also freuen, denn seine Spekulation ist voll aufgegangen. Seit seinem Einstieg haben sich auch die Aktien von United Technologies prächtig entwickelt und notieren mit 120 Dollar nur einige Prozentpunkte unter dem bisherigen Höchststand von 142 Dollar.

Wann kommt der Spin-off?

UTX hat nun nicht nur die Integration von Rockwell Collins vor der Brust, sondern muss auch parallel hierzu die Aufspaltung angehen. Das Unternehmen geht davon aus, dass man zwischen 18 und 24 Monate für diesen Prozess brauchen wird. In dieser Phase sind also erhebliche interne Ressourcen mit der Selbstbefassung beschäftigt, während sich der laufende Konjunkturzyklus seinem Ende nähert. Das könnte neben den nicht unerheblichen Kosten für die Neustrukturierung zu einigen Reibungsverlusten führen, so dass der Aktienkurs sowie die Geschäftsergebnisse in dieser Übergangsphase durchaus etwas "uninspiriert" daherkommen könnten.

Deutscher Fiskus gießt noch Wasser in den Wein!

Für deutsche Anleger ergibt sich wegen des Steuerrechts leider eine unschöne Begleiterscheinung der Aufspaltung. Man bekommt die Aktien der neuen Unternehmen ins Depot gebucht und dem entsprechend reduziert sich der Aktienkurs des "alten" Unternehmens. Das Finanzamt fordert für die Spin-offs jedoch eine sofortige Versteuerung, als hätte man eine Dividendenausschüttung bekommen.

Wer diesem Ärger entgehen möchte, sollte darüber nachdenken, die Aktien von UTX vor dem Spin-off zu verkaufen und ggf. im Anschluss die Aktien derjenigen Einzelunternehmen zurückzukaufen, die dann langfristig im Depot haben möchte.

Daniel Loeb betrifft diese deutsche Steuereigenart nicht; er hat sein Zwischenziel bei UTX erreicht. Mal abwarten, ob er weiteres Potenzial im Unternehmen UTX und dessen Kurs sieht, oder ob er jetzt zeitnah die Segel streicht und seinen Aktienbestand abbaut. Nach dem Motto "Mission accomplished"…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Sein charismatisches und freundliches Auftreten sollten also nicht darüber hinweg täuschen, dass er als aktivistischer Investor klare Vorstellungen hat und diese auch durchzusetzen weiß. Dabei legt er sich nicht mit Schwächlingen an, sondern ist in den letzten Jahren auch mit Unternehmensgiganten in den Ring gestiegen und deren Chefs bisweilen mächtig auf die Füße getreten. Darunter so illustre Namen wie Philips, Sotheby’s, Yahoo, Sony, UniCredit, Eon und Nestlé. Gerne versucht er, durch öffentlichen Druck Sitze im Aufsichtsrat der Unternehmen zu bekommen und platziert seine Vorstellungen zur Unternehmensstrategie oder Abspaltungen lautstark und setzt das Management so erheblich unter Druck. In den meisten Fällen mit Erfolg, so dass er bei Yahoo seinen Einsatz knapp verdreifachte oder bei Sony in einem Jahr einen Return von 20 Prozent einstrich.

Daniel Loeb ist also ein Star in der Investmentszene und er ist über viel Jahre erfolgreich, was ihn von so manchem gefallenem Star unterscheidet, wie Bill Ackman oder John Paulson, die nach kurzen, Aufsehen erregenden Erfolgen zuletzt eher mit teuren Fehlgriffen auf sich aufmerksam machten.

Third Point gründete Loeb mit 3 Millionen Dollar und heute verwaltet er rund 14 Milliarden Dollar; seine durchschnittliche Jahresrendite liegt bei stolzen 16 Prozent. Und in diese Zeit fallen die beiden großen Crashs, die Internetblase (2000) und die Finanzkrise (2008/09), was die Ergebnisse umso bemerkenswerter macht. Dabei führt uns der Unternehmensname zu einer weiteren Leidenschaft von Loeb, dem Surfen. Denn Third Point ist ein bei den Wellenreitern beliebter Anlaufpunkt in Malibu.

Daniel Loebs Käufe und Verkäufe

Im dritten Quartal gab es in Daniel Loebs Portfolio einige bemerkenswerte Veränderungen.

Wie bereits im Vorquartal hat Loeb bei einer ganzen Reihe von Aktien komplett den Stecker gezogen. Sofort ins Auge sticht der Totalverkauf bei NXP Semiconductors, seiner bisher zweitgrößten Position. Auffällig nicht nur wegen des Umfangs, sondern auch weil er NXP erst im zweiten Quartal neu eingekauft hatte und gleich mir mehr als 8 Prozent seines Depotwertes in die Vollen ging. Der Absturz der Chipbranche in Kombination mit den China-USA-Handelsirritationen haben ihn hier konsequent die Reißleine ziehen lassen.

Genauso erging es Facebook, seiner bisher achtgrößten Position mit gut 4 Prozent Depotanteil. Und auch beim weltgrößten Vermögensverwalter und ETF-Anbieter Blackrock hat Loeb seinen restlichen Anteil verkauft, nachdem er diese Positionen bereits im Vorquartal annähernd halbiert hatte. Die eingetrübte Börsenstimmung wird es für Blackrock schwer(er) machen, weiter zu wachsen und damit sinken auch die Chancen auf weiter steigende Provisionseinnahmen. Sollte die Börsenschwäche länger anhalten oder sich gar eine globale Rezession einstellen, könnte sich der Trend bei Blackrock sogar ins Negative umkehren.

Bei seinen Käufen stechen einige Werte heraus. Mit Microsoft setzt er auf das nach Börsenkapitalisierung inzwischen wertvollste Unternehmen der Welt. Das Unternehmen hat einen sehr starken ökonomischen Burggraben und kann seine Umsätze und Gewinne stetig steigern. Des Weiteren sitzt man auf gewaltigen Cash-Bergen die in Kombination mit dem weiter anwachsenden Cashflow verstärkt für Dividenden und Aktienrückkäufe genutzt werden.

Auch auf die Finanzbranche setzt er weiterhin, jedenfalls auf die sehr aussichtsreich positionierten Unternehmen. Nachdem er im zweiten Quartal mit VISA und PayPal gleich zwei neue Profiteure des Paymentbooms aufgenommen hatte, und dabei PayPal als neue Nummer 5 mit 5,8 Prozent Depotanteil, hat er sich im dritten Quartal nun auch American Express mit 3,7 Prozent Anteil ins Depot geholt. Während Warren Buffett also noch stärker auf US-Banken setzte, kaufte sich Daniel Loeb bei den Zahlungsabwicklern ein, um vom ungebremsten Boom bei den Online- und Mobil-Payments zu profitieren.

Und dann sind da noch zwei weitere Werte, bei denen Daniel Loeb sich stärker engagiert hat und bei beiden geht es um Unternehmen in Umbruchsituationen. Bei Campbell Soup hat Loeb seinen Anteil mehr als verdreifacht und bei United Technologies baute er seinen Anteil um gute 10 Prozent weiter aus. Campbell Soup ist seine neue Nummer 7 mit 4,6 Prozent Anteil und United Technologies mit mehr als 8 Prozent Depotanteil seine Nummer 3.

Und dann baute er noch seinen Anteil bei DowDuPont ab und zwar um 15 Prozent. Das klingt jetzt nicht wirklich spektakulär, aber DowDuPot ist seine immerhin fünftgrößte Position im Depot und als Chemiewert ein Zykliker. Gut möglich, dass Loeb erst gegen Ende des dritten Quartals mit dem Reduzieren der Position begonnen hat, weil die Chemiebranche als eine der ersten unter einer sich eintrübenden Konjunktur zu leiden hätte. Stimmt meine Annahme, dürften sich dann hier im vierten Quartal die Verkäufe fortgesetzt haben.

Daniel Loebs Portfolio

Schwerpunkte setzt Loeb in seinem Depot sowohl in klassischen Bereichen (Baxter, DowDuPont, United Technologies, Constellation Brands), aber auch bei Hightech-Werten (Alibaba, Microsoft, Netflix). Und natürlich seine jüngste Schwerpunktbranche, die Zahlungsdienstleister (PayPal, VISA, AMEX). Damit zeigt er, dass er sich keinem Spektrum zuordnen lässt; er investiert sowohl in Value- als auch in Growth-Aktien – eben dort, wo er überragende Kurschancen wittert.

Die interessantesten Entwicklungen gibt es bei United Technologies. Das Industriekonglomerat wird dem Bereich "Aerospace & Defense" zugeordnet, aber das ist nur ein Teilbereich seiner Aktivitäten. Loeb hatte sich hier schon vor längerer Zeit eingekauft und setzt seitdem das Management unter Druck, damit es den Konzern aufspaltet. Und das mitten in deren größten Übernahme der Firmengeschichte, denn man verleibt sich selbst gerade für 30 Milliarden Dollar den Flugzeugzulieferer Rockwell Colins ein. Mit den Meldungen der letzten Tage nimmt diese Geschichte jetzt richtig Fahrt auf…

Aktie im Fokus: United Technologies

United Technologies (UTX) ist ein im Dow Jones Index gelistetes Industriekonglomerat, das rund 100 Milliarden Dollar auf die Waage bringt. Das Unternehmen stellt Flugzeugtriebwerke, Luft- und Raumfahrtsysteme, Aufzüge und Klimaanlagen her und da erschließt sich nicht sofort der Zusammenhang, wo hier Synergien verstehen sollen. Auf den zweiten Blick wohl auch nicht, denn das Management von UTX hat selbst den Konzern als nur noch schwer zu steuern bezeichnet – nachdem aktivistische Investoren wie Daniel Loeb ihm seit einiger Zeit Feuer unterm Hintern machen. Also wagte man (notgedrungen) den Sprung nach vorn und machte aus der Not eine Tugend.

Im ersten Schritt hat man sich Rockwell Collins vorgenommen und steuert mit der größten Akquisition der Luft- und Raumfahrtindustrie eine signifikante Veränderung der Unternehmensstruktur an. Den US-amerikanischen Hersteller von Kabinenausstattungen und Avionik-Systemen für Flugzeuge lässt sich UTX 30 Milliarden Dollar kosten. Und dies bezüglich gab es nun gute Neuigkeiten, denn nachdem die chinesischen und amerikanischen Behörden endlich grünes Licht gegeben hatten, konnte UTX die Übernahme am letzten Montag vollziehen. Und damit bekommt die Luft- und Raumfahrtsparte ein ziemliches Übergewicht im UTX-Konzern.

Für Daniel Loeb kommt es aber noch besser. Denn das UTX-Management hat unmittelbar nach Bekanntgabe der erfolgreichen Übernahme seine Pläne zur Aufspaltung von United Technologies vorgestellt. Der Gemischtwarenladen soll in drei eigenständige Unternehmen aufgeteilt werden, in United Technologies, Otis und Carrier. Das Aufzugsgeschäft wird Otis betreiben, während Carrier für das Geschäft mit Heizungen und Klimaanlagen verantwortlich sein wird. United Technologies selbst wird sein Pratt & Whitney-Segment und die neu erworbenen Rockwell Collins-Aktivitäten behalten und künftig als reines Luft- und Raumfahrtunternehmen agieren.

Loebs Plan geht also voll auf und auch für die drei Unternehmen dürfte die Aufspaltung erhebliche Vorteile mit sich bringen. Sie sind jeweils führend in ihren Sparten, erhalten eine höhere Flexibilität, um in ihrem Markt agieren zu können, und die Bilanzstruktur wird deutlich vereinfacht. Gut vorstellbar, dass die separaten Einheiten bessere Bonitätsnoten von den Ratingagenturen bekommen als der bisherige Mischkonzern. Was bei der Fremdkapitalfinanzierung positive Auswirkungen für alle hätte.

Mehr als ein Vorteil möglich…

Das Manöver könnte sich für die Aktionäre allerdings gleich doppelt auszahlen. Denn Spinn-offs weisen im ersten Jahr nach der Abspaltung zumeist eine überdurchschnittliche Performance auf, lehrte uns schon Value Investing-Altmeister Benjamin Graham. Und dieses Szenario erscheint hier auch deshalb wahrscheinlich, weil UTX bisher mit einem deutlichen Bewertungsabschlag zu seiner Peergroup wie Honeywell, Ingersoll-Rand oder KONE gehandelt wurde

Die drei neuen Unternehmen sind allesamt keine Leichtgewichte. Die "neue" United Technologies wird einen Umsatz von 39 Milliarden Dollar machen und liegt auf Platz 71 im S&P 500, Carrier folgt mit 18 Milliarden Dollar auf Platz 138 und OTIS mit 12 Milliarden Dollar auf Platz 204.

Daniel Loeb kann sich also freuen, denn seine Spekulation ist voll aufgegangen. Seit seinem Einstieg haben sich auch die Aktien von United Technologies prächtig entwickelt und notieren mit 120 Dollar nur einige Prozentpunkte unter dem bisherigen Höchststand von 142 Dollar.

Wann kommt der Spin-off?

UTX hat nun nicht nur die Integration von Rockwell Collins vor der Brust, sondern muss auch parallel hierzu die Aufspaltung angehen. Das Unternehmen geht davon aus, dass man zwischen 18 und 24 Monate für diesen Prozess brauchen wird. In dieser Phase sind also erhebliche interne Ressourcen mit der Selbstbefassung beschäftigt, während sich der laufende Konjunkturzyklus seinem Ende nähert. Das könnte neben den nicht unerheblichen Kosten für die Neustrukturierung zu einigen Reibungsverlusten führen, so dass der Aktienkurs sowie die Geschäftsergebnisse in dieser Übergangsphase durchaus etwas "uninspiriert" daherkommen könnten.

Deutscher Fiskus gießt noch Wasser in den Wein!

Für deutsche Anleger ergibt sich wegen des Steuerrechts leider eine unschöne Begleiterscheinung der Aufspaltung. Man bekommt die Aktien der neuen Unternehmen ins Depot gebucht und dem entsprechend reduziert sich der Aktienkurs des "alten" Unternehmens. Das Finanzamt fordert für die Spin-offs jedoch eine sofortige Versteuerung, als hätte man eine Dividendenausschüttung bekommen.

Wer diesem Ärger entgehen möchte, sollte darüber nachdenken, die Aktien von UTX vor dem Spin-off zu verkaufen und ggf. im Anschluss die Aktien derjenigen Einzelunternehmen zurückzukaufen, die dann langfristig im Depot haben möchte.

Daniel Loeb betrifft diese deutsche Steuereigenart nicht; er hat sein Zwischenziel bei UTX erreicht. Mal abwarten, ob er weiteres Potenzial im Unternehmen UTX und dessen Kurs sieht, oder ob er jetzt zeitnah die Segel streicht und seinen Aktienbestand abbaut. Nach dem Motto "Mission accomplished"…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten