Christopher "Chris" Cullom Davis wurde das Investieren bereits in die Wiege gelegt und so leitet er heute das Geschäft der unabhängigen im Besitz von Mitarbeitern befindlichen Investmentgesellschaft Davis Selected Advisers ("Davis Advisors").

Die Ursprünge des Unternehmens gehen auf den legendären Investor Shelby Cullom Davis zurück, einen führenden Finanzberater von Gouverneuren und Präsidenten. Dieser gründete das Unternehmen Shelby Cullom Davis & Company in den späten 1940er Jahren mit einer Anfangsinvestition von 100.000 US-Dollar. Bei Ende seiner Karriere Anfang der 1990er Jahre hatte er hieraus über 800 Millionen Dollar gemacht.

Sein Sohn Shelby Moore Cullom Davis gründete 1969 das heutige Unternehmen Davis Advisors, das inzwischen ein Vermögen von fast 30 Milliarden Dollar verwaltet. Die Davis-Familie, Mitarbeiter von Davis Advisors sowie Fondsdirektoren haben hiervon selbst mehr als zwei Milliarden Dollar investiert.

Seit seiner Gründung setzt Davis Advisors auf ein und dieselbe bewährte Anlagephilosophie und investiert langfristig in Unternehmen, die man zu günstigen Preisen eingesammelt hat. Man versteht Aktien als Eigentumsanteile an realen Unternehmen und nicht als Wettscheine auf Kursschwankungen. Daher investiert Davis Advisors viel Zeit und Ressourcen für eine gründliche fundamentale Analyse der Unternehmen mit dem Schwerpunkt auf dem Konzept der "Owners Earnings", das auch Warren Buffett bevorzugt.

Verkürzt dargestellt, errechnet sich diese "normalisierte Ertragskraft des Unternehmens" aus dem Nettoergebnis zuzüglich Abschreibungen und Amortisation abzüglich der Kapitalkosten. Im Gegensatz zum Free Cashflow berücksichtigen die Owners Earnings also nur Positionen, die sich auf den Gewinnanteil der Eigentümer auswirken. Während der Free Cashflow auch alle nicht cash-wirksamen Effekte und sämtliche Kapitalkosten enthält, werden bei den Owners Earnings hier nur die Kosten angesetzt, die zur Unterhaltung des laufenden Geschäfts anfallen.

Mit diesem Ansatz ist Davis Advisors sehr erfolgreich und die heute in dritter Generation von Chris Davis geführte Gesellschaft managt knapp ein Dutzend Fonds und ETF's. Der älteste davon, der Davis New York Venture Fund, existiert bereits seit dem Jahr 1969. Er kommt auf eine durchschnittliche jährliche Rendite von 11,7%, damit schlägt er alle großen Indizes um Längen.

Käufe und Verkäufe (Top 10)

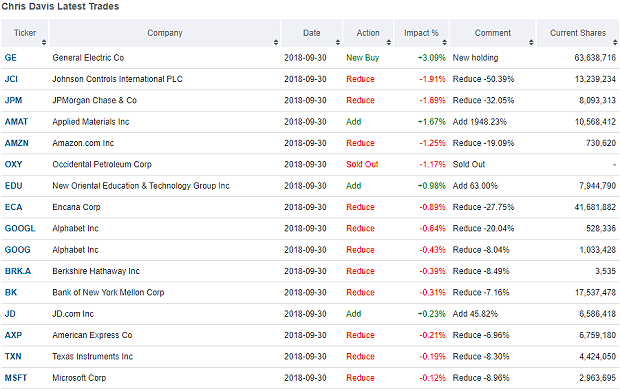

Im dritten Quartal hat Chris Davis in erheblichem Maße Aktienbestände abgebaut und auch seine größten Positionen teilweise deutlich reduziert.

Insbesondere bei den bis dahin sehr gut gelaufenen Technologiewerten, wie Amazon, Alphabet und Microsoft hat er jeweils rund ein Fünftel seines Bestands veräußert, während er im Gegenzug bei der chinesischen JD.com seinen Bestand knapp verdoppelt hat.

Des Weiteren baute er bei den zuvor stark gestiegenen US-Bankenwerten ab und reduzierte insbesondere bei JPMorgan Chase, American Express und Bank of New York Mellon. Aber auch bei Berkshire Hathaway, die ja stark in Banken und in Apple investiert sind, sowie bei Johnson Controls, die er glatt halbierte.

Ganz neu und gleich mit mehr als 3 Prozent seines Kapitals ist er beim gefallenen Industriegiganten General Electric eingestiegen, wo auch Mason Hawkins eine größere Position eingegangen ist.

Portfolio (Top 10)

Trotz der breitgefächerten Reduzierung machen Technologiewerte und Banken bzw. Finanztitel weiterhin den Löwenanteil an Chris Davis Portfolio aus. Mit Amazon, Alphabet, Facebook und Alibaba setzt er hierbei vor allem auf die Bereiche Onlinehandel und Onlinewerbung. Mit Wells Fargo als zweitgrößter Depotposition legt er den Schwerpunkt bei einer Bank, die seit einiger Zeit unter Missmanagement zu leiden hat und daher eine unterdurchschnittliche Ertragskraft aufweist, während Capital One, JPMorgan Chase und Bank of New York Mellon sehr solide dastehen und von der starken Konjunktur und der niedrigen Arbeitslosenrate in den USA profitieren.

United Technologies steht vor der Konzernaufspaltung und mit General Electric setzt Davis auf eine weitere aussichtsreiche Sondersituation; wobei die Turnaroundspekulation bei GE kein Selbstgänger ist, sondern noch auf wackeligen Beinen steht.

Interessant ist oftmals aber ja gerade, was man nicht sieht. Und so ist es auch beim Portfolio von Shelby Davis. Bei den mittleren und kleineren Positionen finden sich eine ganze Reihe von Werten, die der Klasse der REITs zuzuordnen sind, also den Real Investment Trusts. Diese Sonderform der Immobilienunternehmen erzielen ihre Gewinne steuerfrei, solange sie mindestens 90 Prozent davon an ihre Anteilseigner ausschütten. Mit ihnen setzt man also nicht zuvorderst auf Kurssteigerungen, sondern vor allem auf hohe Ausschüttungen und damit auf einen stetigen Einnahmenstrom.

Doch selbst bei den Immobilienspezialisten gibt es noch ganz besondere Exemplare. Wie die Aktien von Crown Castle, mit denen man auf den erfolgreichen Ausbau der nächsten Generation der Mobilfunknetze setzen kann.

Und dann gibt es da noch Megatrends wie das autonome Fahren, das eine weitere Datenflut auslöst und eine Technik benötigt, die nicht nur mehr Volumen verkraftet, sondern vor allem viel schnellere Antwortzeiten ("Latenz") der Sende- und Empfangsstationen bietet. Um diesen neuen und viel höheren Ansprüchen gerecht werden zu können, müssen flächendeckend Glasfasernetze "ausgerollt" werden. Und die mobilen Netze müssen einen Evolutionssprung machen, was mit 5G erreicht werden soll.

5G, also die fünfte Generation, wird 4G ersetzen, das auch als LTE bekannt ist. Oder auf absehbare Zeit eher ergänzen. Denn die Möglichkeiten von LTE sind heute noch gar nicht alle ausgeschöpft und gerade in Deutschland ist neun Jahre nach dem Start noch nicht einmal LTE flächendeckend verfügbar.

Die neue 5G-Technik soll ein Vielfaches der Datenübertragungsrate bieten und dabei mehr Nutzer in einer Zelle versorgen. Zudem soll es nur noch kaum merkliche Latenzzeiten aufweisen und dabei auch noch weniger Strom benötigen. Die neuen Lizenzen werden in 2019 vergeben und es kommt auf die Netzanbieter eine enorme Investitionswelle zu. Und wie da nun ausgerechnet ein Immobilienunternehmen profitieren soll, ist schnell erklärt.

Denn 5G wird eine viel größere Dichte an Funkzellen benötigen und damit eine viel höhere Zahl an Sende- und Empfangsstationen. Und hier bricht das Schwein durch den Knick, denn Crown Castle ist ein Anbieter von Mobilfunkmasten- und Standorten, wo eben diese Technikeinheiten platziert werden. Gegen üppiges Entgelt, versteht sich.

Das Geschäftsmodell von Crown Castle ist also ziemlich einfach: man erwirbt oder pachtet ein Grundstück oder ein Hausdach und errichtet dort einen Mast, an dem man eine Station eines Mobilfunkbetreibers hängt. Mit dem Anbieter wird dann ein langlaufender Vertrag über die Nutzung abgeschlossen, so dass Kosten und Erlöse leicht kalkulierbar sind. Wenig spektakulär das Ganze, aber solide. Vor allem, weil sich Crown Castle auf die USA konzentriert, so dass politische Unsicherheiten oder Wechselkursrisiken weitgehend entfallen. Hierin liegt dann auch ein großer Vorteil ggü. Wettbewerbern wie American Tower, die viel internationaler aufgestellt sind.

Crown Castle hat von den großen US-Mobilfunkanbietern Standorte übernommen und seitdem immer wieder auch kleinere Mitbewerber übernommen. Der US-Mobilfunkmarkt ist stark zersplittert, es gibt neben den großen Carriern auch eine größere Zahl von kleinen, regionalen Telekomanbietern. Und die großen sind längst nicht flächendeckend vertreten, sondern tummeln sich vor allem in den lukrativsten Regionen. Andernorts spielen daher regionale Anbieter eine große Rolle, zumal die USA abgesehen von den dicht besiedelten Küstenregionen ja eher zersiedelt sind. Die Kosten für die Infrastruktur, also auch für Telefonleitungen und Sendemasten, sind dem entsprechend hoch, weil eben vergleichsweise wenig Kunden für die Refinanzierung sorgen.

Das wunderbare an Crown Castles Geschäftsmodell ist, dass es sich einfach skalieren lässt. Denn wenn man einen Turm errichtet hat mit entsprechenden Kosten, kann man diesen mit mehreren Sendestationen bestücken – auch von unterschiedlichen Anbietern. Crown Castle kostet es etwa 1.000 Dollar pro Jahr, ein weiteres Gerät auf einem Mast zu platzieren und dort zu unterhalten, während man durchschnittlich 25.000 Dollar pro Jahr und Platz von den Telekomfirmen an Miete einfährt. Ein schöner Schnitt! Je mehr Sender pro Mast installiert werden, desto höher sind die Einnahmen und natürlich auch die jeweiligen Bruttomargen.

Dem stehen die einmaligen und hohen Investitionen entgegen samt Abschreibungen, um solche Türme zu errichten. Diese Kosten sind enorm und hieraus resultiert der nicht gerade kleine Schuldenberg, den Crown Castle mit sich herumschleppt. Doch die gute Nachricht ist, dass Crown Castle eine extrem hohe Kundenbindung aufweist, die man sonst nur von Drogensüchtigen her kennt. Denn die Verlängerungsquote auslaufender Verträge lag in den letzten fünf Jahren bei einem atemberaubenden Wert von über 98 Prozent!

Crown Castle verdient bei einer Auslastung von zwei Einheiten je Turm eine Rendite auf sein eingesetztes Kapital von knapp 7 Prozent. Steigt die Auslastung auf 2,6 je Turm, verdoppelt sich diese Rendite auf 15 Prozent. Hierin liegt ein gewaltiger Hebel. Und der ist nicht nur theoretischer Natur, denn zurzeit weist die durchschnittliche Auslastung einen Faktor von 2,2 auf, während je Turm bis zu 6 Einheiten platziert werden können.

Die Frage ist natürlich, weshalb die Auslastung ansteigen sollte. Gerade dann, wenn die Fusionspläne von T-Mobile USA und Sprint doch noch Realität werden und sich damit die Nummern Drei und Vier des US-Marktes zusammenschließen. Das dürfte zu einer Zusammenlegung beider Netze führen und zu einer Vielzahl an Überlappungen und somit zu einer geringeren Nachfrage.

Doch diesem Szenario stehen zwei wesentliche Entwicklungen entgegen. Denn 5G benötigt viel mehr Funkzellen und damit Standorte. Jeder bei bestehenden Netzen (3G und 4G) wegfallende Standort dürfte daher schnell wieder neu belegt werden, sobald der 5G-Netzausbau losgeht. Und es wird eine Vielzahl neuer Standsorte nachgefragt werden. Des Weiteren löst 5G nicht einfach 4G ab, das dann schlagartig abgeschaltet wird. Vielmehr werden beide Netze eine lange Zeit parallel laufen und damit neben den Einnahmen aus den 4G- (und teilweise sogar noch 3G-) Anlagen zusätzliche aus der neue 5G-Reihe generieren. So geht man für die USA davon aus, dass im Jahr 2023 eine Penetrationsrate von 50 Prozent bei 5G erreicht sein wird. Für die Sendemastbetreiber ein aussichtsreiches und langfristiges Geschäft.

Diese Einnahmen wandern aber nicht einfach so in ihre Taschen und stehen für Ausschüttungen bereit. Weil ja das neue 5G-Netz viel kleinere Zellen aufweist und viel mehr Standorte benötigt, müssen auch die Towerbetreiber wie Crown Castle massiv investieren. Und hierfür wird ein nicht unerheblicher Teil der zusätzlichen Einnahmen fließen und so das Geschäft auf Dauer kräftig ausweiten.

So hat Crown Castle in den letzten Jahren rund 28.000 Grundstücksverträge abgeschlossen und es sind 80 Prozent des Bodens unter den Türmen entweder im Eigentum des Unternehmens oder für mindestens 20 Jahre gepachtet. Die durchschnittliche Pachtdauer beträgt 35 Jahre.

Aber Crown Castle setzt nicht auf Türme alleine, sondern investiert auch kräftig in eigene Glasfasernetze; auch durch den Zukauf entsprechender Unternehmen. Und das macht Sinn, denn den Daten ist es egal, über welche Art von Netz sie fließen. Die mobilen Daten kommen am Funkmast an und ob sie dieser als Funksignal weitergibt oder aber in ein Glasfaserkabel einspeist für den Weitertransport, ist für den Kunden nicht relevant. Hauptsache, am Ende kommen sie beim Empfänger und dem von ihm benutzten Medium korrekt und schnell an.

Auch das Glasfasergeschäft funktioniert nach gleichem Muster und bietet Crown Castle attraktive Skaleneffekte. Gewinnt man den ersten Mieter, bringt dies eine durchschnittliche Rendite in mittleren einstelligen Bereich. Gelingt die Auslastung mit einem zweiten oder gar dritten Telekomanbieter, springt diese Rendite über zehn bis hin zu 15 Prozent. Da amortisieren sich die Anfangsinvestitionen relativ schnell.

Der Vorteil von REITs für Investoren liegt darin, dass sie weniger schwankungsanfällig sind und einen stetigen Strom an Ausschüttungen generieren. Dieses frische Geld steht also ständig für neue Anlagemöglichkeiten zur Verfügung und füllt auch dann die Kassen, wenn die Börsenkurse mal deutlich nachgeben.

Und genau deshalb setzt auch Davis Advisors auf eine ganze Reihe dieser REITs. Und mit Crown Castle eben auch auf einen besonders reizvollen…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Die Ursprünge des Unternehmens gehen auf den legendären Investor Shelby Cullom Davis zurück, einen führenden Finanzberater von Gouverneuren und Präsidenten. Dieser gründete das Unternehmen Shelby Cullom Davis & Company in den späten 1940er Jahren mit einer Anfangsinvestition von 100.000 US-Dollar. Bei Ende seiner Karriere Anfang der 1990er Jahre hatte er hieraus über 800 Millionen Dollar gemacht.

Sein Sohn Shelby Moore Cullom Davis gründete 1969 das heutige Unternehmen Davis Advisors, das inzwischen ein Vermögen von fast 30 Milliarden Dollar verwaltet. Die Davis-Familie, Mitarbeiter von Davis Advisors sowie Fondsdirektoren haben hiervon selbst mehr als zwei Milliarden Dollar investiert.

Seit seiner Gründung setzt Davis Advisors auf ein und dieselbe bewährte Anlagephilosophie und investiert langfristig in Unternehmen, die man zu günstigen Preisen eingesammelt hat. Man versteht Aktien als Eigentumsanteile an realen Unternehmen und nicht als Wettscheine auf Kursschwankungen. Daher investiert Davis Advisors viel Zeit und Ressourcen für eine gründliche fundamentale Analyse der Unternehmen mit dem Schwerpunkt auf dem Konzept der "Owners Earnings", das auch Warren Buffett bevorzugt.

Verkürzt dargestellt, errechnet sich diese "normalisierte Ertragskraft des Unternehmens" aus dem Nettoergebnis zuzüglich Abschreibungen und Amortisation abzüglich der Kapitalkosten. Im Gegensatz zum Free Cashflow berücksichtigen die Owners Earnings also nur Positionen, die sich auf den Gewinnanteil der Eigentümer auswirken. Während der Free Cashflow auch alle nicht cash-wirksamen Effekte und sämtliche Kapitalkosten enthält, werden bei den Owners Earnings hier nur die Kosten angesetzt, die zur Unterhaltung des laufenden Geschäfts anfallen.

Mit diesem Ansatz ist Davis Advisors sehr erfolgreich und die heute in dritter Generation von Chris Davis geführte Gesellschaft managt knapp ein Dutzend Fonds und ETF's. Der älteste davon, der Davis New York Venture Fund, existiert bereits seit dem Jahr 1969. Er kommt auf eine durchschnittliche jährliche Rendite von 11,7%, damit schlägt er alle großen Indizes um Längen.

Käufe und Verkäufe (Top 10)

Im dritten Quartal hat Chris Davis in erheblichem Maße Aktienbestände abgebaut und auch seine größten Positionen teilweise deutlich reduziert.

Insbesondere bei den bis dahin sehr gut gelaufenen Technologiewerten, wie Amazon, Alphabet und Microsoft hat er jeweils rund ein Fünftel seines Bestands veräußert, während er im Gegenzug bei der chinesischen JD.com seinen Bestand knapp verdoppelt hat.

Des Weiteren baute er bei den zuvor stark gestiegenen US-Bankenwerten ab und reduzierte insbesondere bei JPMorgan Chase, American Express und Bank of New York Mellon. Aber auch bei Berkshire Hathaway, die ja stark in Banken und in Apple investiert sind, sowie bei Johnson Controls, die er glatt halbierte.

Ganz neu und gleich mit mehr als 3 Prozent seines Kapitals ist er beim gefallenen Industriegiganten General Electric eingestiegen, wo auch Mason Hawkins eine größere Position eingegangen ist.

Portfolio (Top 10)

Trotz der breitgefächerten Reduzierung machen Technologiewerte und Banken bzw. Finanztitel weiterhin den Löwenanteil an Chris Davis Portfolio aus. Mit Amazon, Alphabet, Facebook und Alibaba setzt er hierbei vor allem auf die Bereiche Onlinehandel und Onlinewerbung. Mit Wells Fargo als zweitgrößter Depotposition legt er den Schwerpunkt bei einer Bank, die seit einiger Zeit unter Missmanagement zu leiden hat und daher eine unterdurchschnittliche Ertragskraft aufweist, während Capital One, JPMorgan Chase und Bank of New York Mellon sehr solide dastehen und von der starken Konjunktur und der niedrigen Arbeitslosenrate in den USA profitieren.

United Technologies steht vor der Konzernaufspaltung und mit General Electric setzt Davis auf eine weitere aussichtsreiche Sondersituation; wobei die Turnaroundspekulation bei GE kein Selbstgänger ist, sondern noch auf wackeligen Beinen steht.

Interessant ist oftmals aber ja gerade, was man nicht sieht. Und so ist es auch beim Portfolio von Shelby Davis. Bei den mittleren und kleineren Positionen finden sich eine ganze Reihe von Werten, die der Klasse der REITs zuzuordnen sind, also den Real Investment Trusts. Diese Sonderform der Immobilienunternehmen erzielen ihre Gewinne steuerfrei, solange sie mindestens 90 Prozent davon an ihre Anteilseigner ausschütten. Mit ihnen setzt man also nicht zuvorderst auf Kurssteigerungen, sondern vor allem auf hohe Ausschüttungen und damit auf einen stetigen Einnahmenstrom.

Doch selbst bei den Immobilienspezialisten gibt es noch ganz besondere Exemplare. Wie die Aktien von Crown Castle, mit denen man auf den erfolgreichen Ausbau der nächsten Generation der Mobilfunknetze setzen kann.

Aktie im Fokus: Crown Castle

Das Datenvolumen explodiert, weil immer mehr Geräte immer mehr Daten austauschen. Standen früher noch die Daten der Menschen im Vordergrund, also Emails, SMS oder Whatsapp-Mitteilungen, werden heute online Spiele nachgefragt, Videos, Musikstreaming. Aber der Mensch steht schon lange nicht mehr alleine im Mittelpunkt, es geht um das "Internet of Things", den vernetzten Kühlschrank oder die zeitaktuelle Verfügbarkeitsanzeige von Parkplätzen. Und natürlich um alle möglichen Körperfunktionen, die Wearables so messen und in Echtzeit in die Welt verteilen.Und dann gibt es da noch Megatrends wie das autonome Fahren, das eine weitere Datenflut auslöst und eine Technik benötigt, die nicht nur mehr Volumen verkraftet, sondern vor allem viel schnellere Antwortzeiten ("Latenz") der Sende- und Empfangsstationen bietet. Um diesen neuen und viel höheren Ansprüchen gerecht werden zu können, müssen flächendeckend Glasfasernetze "ausgerollt" werden. Und die mobilen Netze müssen einen Evolutionssprung machen, was mit 5G erreicht werden soll.

5G, also die fünfte Generation, wird 4G ersetzen, das auch als LTE bekannt ist. Oder auf absehbare Zeit eher ergänzen. Denn die Möglichkeiten von LTE sind heute noch gar nicht alle ausgeschöpft und gerade in Deutschland ist neun Jahre nach dem Start noch nicht einmal LTE flächendeckend verfügbar.

Die neue 5G-Technik soll ein Vielfaches der Datenübertragungsrate bieten und dabei mehr Nutzer in einer Zelle versorgen. Zudem soll es nur noch kaum merkliche Latenzzeiten aufweisen und dabei auch noch weniger Strom benötigen. Die neuen Lizenzen werden in 2019 vergeben und es kommt auf die Netzanbieter eine enorme Investitionswelle zu. Und wie da nun ausgerechnet ein Immobilienunternehmen profitieren soll, ist schnell erklärt.

Denn 5G wird eine viel größere Dichte an Funkzellen benötigen und damit eine viel höhere Zahl an Sende- und Empfangsstationen. Und hier bricht das Schwein durch den Knick, denn Crown Castle ist ein Anbieter von Mobilfunkmasten- und Standorten, wo eben diese Technikeinheiten platziert werden. Gegen üppiges Entgelt, versteht sich.

Das Geschäftsmodell von Crown Castle ist also ziemlich einfach: man erwirbt oder pachtet ein Grundstück oder ein Hausdach und errichtet dort einen Mast, an dem man eine Station eines Mobilfunkbetreibers hängt. Mit dem Anbieter wird dann ein langlaufender Vertrag über die Nutzung abgeschlossen, so dass Kosten und Erlöse leicht kalkulierbar sind. Wenig spektakulär das Ganze, aber solide. Vor allem, weil sich Crown Castle auf die USA konzentriert, so dass politische Unsicherheiten oder Wechselkursrisiken weitgehend entfallen. Hierin liegt dann auch ein großer Vorteil ggü. Wettbewerbern wie American Tower, die viel internationaler aufgestellt sind.

Crown Castle hat von den großen US-Mobilfunkanbietern Standorte übernommen und seitdem immer wieder auch kleinere Mitbewerber übernommen. Der US-Mobilfunkmarkt ist stark zersplittert, es gibt neben den großen Carriern auch eine größere Zahl von kleinen, regionalen Telekomanbietern. Und die großen sind längst nicht flächendeckend vertreten, sondern tummeln sich vor allem in den lukrativsten Regionen. Andernorts spielen daher regionale Anbieter eine große Rolle, zumal die USA abgesehen von den dicht besiedelten Küstenregionen ja eher zersiedelt sind. Die Kosten für die Infrastruktur, also auch für Telefonleitungen und Sendemasten, sind dem entsprechend hoch, weil eben vergleichsweise wenig Kunden für die Refinanzierung sorgen.

Das wunderbare an Crown Castles Geschäftsmodell ist, dass es sich einfach skalieren lässt. Denn wenn man einen Turm errichtet hat mit entsprechenden Kosten, kann man diesen mit mehreren Sendestationen bestücken – auch von unterschiedlichen Anbietern. Crown Castle kostet es etwa 1.000 Dollar pro Jahr, ein weiteres Gerät auf einem Mast zu platzieren und dort zu unterhalten, während man durchschnittlich 25.000 Dollar pro Jahr und Platz von den Telekomfirmen an Miete einfährt. Ein schöner Schnitt! Je mehr Sender pro Mast installiert werden, desto höher sind die Einnahmen und natürlich auch die jeweiligen Bruttomargen.

Dem stehen die einmaligen und hohen Investitionen entgegen samt Abschreibungen, um solche Türme zu errichten. Diese Kosten sind enorm und hieraus resultiert der nicht gerade kleine Schuldenberg, den Crown Castle mit sich herumschleppt. Doch die gute Nachricht ist, dass Crown Castle eine extrem hohe Kundenbindung aufweist, die man sonst nur von Drogensüchtigen her kennt. Denn die Verlängerungsquote auslaufender Verträge lag in den letzten fünf Jahren bei einem atemberaubenden Wert von über 98 Prozent!

Crown Castle verdient bei einer Auslastung von zwei Einheiten je Turm eine Rendite auf sein eingesetztes Kapital von knapp 7 Prozent. Steigt die Auslastung auf 2,6 je Turm, verdoppelt sich diese Rendite auf 15 Prozent. Hierin liegt ein gewaltiger Hebel. Und der ist nicht nur theoretischer Natur, denn zurzeit weist die durchschnittliche Auslastung einen Faktor von 2,2 auf, während je Turm bis zu 6 Einheiten platziert werden können.

Die Frage ist natürlich, weshalb die Auslastung ansteigen sollte. Gerade dann, wenn die Fusionspläne von T-Mobile USA und Sprint doch noch Realität werden und sich damit die Nummern Drei und Vier des US-Marktes zusammenschließen. Das dürfte zu einer Zusammenlegung beider Netze führen und zu einer Vielzahl an Überlappungen und somit zu einer geringeren Nachfrage.

Doch diesem Szenario stehen zwei wesentliche Entwicklungen entgegen. Denn 5G benötigt viel mehr Funkzellen und damit Standorte. Jeder bei bestehenden Netzen (3G und 4G) wegfallende Standort dürfte daher schnell wieder neu belegt werden, sobald der 5G-Netzausbau losgeht. Und es wird eine Vielzahl neuer Standsorte nachgefragt werden. Des Weiteren löst 5G nicht einfach 4G ab, das dann schlagartig abgeschaltet wird. Vielmehr werden beide Netze eine lange Zeit parallel laufen und damit neben den Einnahmen aus den 4G- (und teilweise sogar noch 3G-) Anlagen zusätzliche aus der neue 5G-Reihe generieren. So geht man für die USA davon aus, dass im Jahr 2023 eine Penetrationsrate von 50 Prozent bei 5G erreicht sein wird. Für die Sendemastbetreiber ein aussichtsreiches und langfristiges Geschäft.

Diese Einnahmen wandern aber nicht einfach so in ihre Taschen und stehen für Ausschüttungen bereit. Weil ja das neue 5G-Netz viel kleinere Zellen aufweist und viel mehr Standorte benötigt, müssen auch die Towerbetreiber wie Crown Castle massiv investieren. Und hierfür wird ein nicht unerheblicher Teil der zusätzlichen Einnahmen fließen und so das Geschäft auf Dauer kräftig ausweiten.

So hat Crown Castle in den letzten Jahren rund 28.000 Grundstücksverträge abgeschlossen und es sind 80 Prozent des Bodens unter den Türmen entweder im Eigentum des Unternehmens oder für mindestens 20 Jahre gepachtet. Die durchschnittliche Pachtdauer beträgt 35 Jahre.

Aber Crown Castle setzt nicht auf Türme alleine, sondern investiert auch kräftig in eigene Glasfasernetze; auch durch den Zukauf entsprechender Unternehmen. Und das macht Sinn, denn den Daten ist es egal, über welche Art von Netz sie fließen. Die mobilen Daten kommen am Funkmast an und ob sie dieser als Funksignal weitergibt oder aber in ein Glasfaserkabel einspeist für den Weitertransport, ist für den Kunden nicht relevant. Hauptsache, am Ende kommen sie beim Empfänger und dem von ihm benutzten Medium korrekt und schnell an.

Auch das Glasfasergeschäft funktioniert nach gleichem Muster und bietet Crown Castle attraktive Skaleneffekte. Gewinnt man den ersten Mieter, bringt dies eine durchschnittliche Rendite in mittleren einstelligen Bereich. Gelingt die Auslastung mit einem zweiten oder gar dritten Telekomanbieter, springt diese Rendite über zehn bis hin zu 15 Prozent. Da amortisieren sich die Anfangsinvestitionen relativ schnell.

Der Vorteil von REITs für Investoren liegt darin, dass sie weniger schwankungsanfällig sind und einen stetigen Strom an Ausschüttungen generieren. Dieses frische Geld steht also ständig für neue Anlagemöglichkeiten zur Verfügung und füllt auch dann die Kassen, wenn die Börsenkurse mal deutlich nachgeben.

Und genau deshalb setzt auch Davis Advisors auf eine ganze Reihe dieser REITs. Und mit Crown Castle eben auch auf einen besonders reizvollen…

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street.

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten