Fünf hilfreiche Lehren, die Anleger aus dem Börsenjahr 2018 zur künftigen Fehlervermeidung ziehen können

Das Vorjahr war in vielerlei Hinsicht ein herausforderndes Börsenjahr. Denn die Volatilität war größer als in den Vorjahren und bei den meisten Assetklassen standen unter dem Strich Verluste zu Buche. Doch wer clever ist, kann selbst von solchen schwierigen Perioden profitieren. Nämlich dann, wenn man aus den Geschehnissen die richtigen Schlüsse zieht. Lassen sich doch damit dann im Idealfall in der Zukunft Anlagefehler vermeiden.

Gedanken darüber, was die richtigen Lehren aus dem Jahr 2018 sind, hat sich auch Luca Paolini gemacht. Der Chefstratege vom Schweizer Vermögensverwalter Pictet Asset Management hat bei seinen Überlegungen 5 Erkenntnisse als zentral identifiziert. Nachfolgend stellen wir diese vor.

1. 2018 gab es kein sicheres Versteck

Traditionell raten viele erfahrene Investoren dazu, sich bei der Geldanlage möglichst breit aufzustellen. Denn nicht alle Eier in ein Nest zu legen, helfen dabei, Risiken zu minimieren und unter dem Strich bessere Ergebnisse zu erzielen. Zumindest lautet so die Theorie. Diversifizierung war allerdings 2018 laut Paolini keine große Hilfe. Die meisten regionalen Aktienmärkte und Branchen, die im MSCI World Index vertreten sind, schrieben am Jahresende rote Zahlen, ebenso wie die Indizes für US-Staatsanleihen und -Unternehmensanleihen.

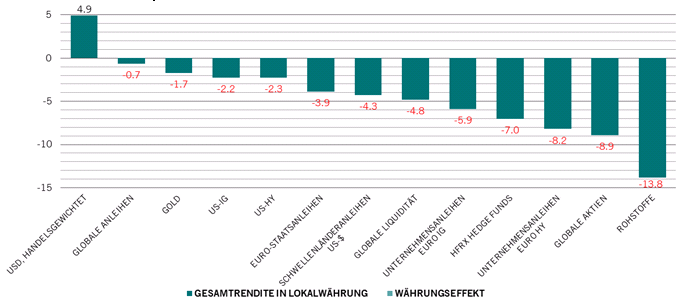

Globalen Staatsanleihen wäre es genauso ergangen, hätte es im Dezember nicht die rasante Rally gegeben. So mussten US-Dollar-Anleger damit klarkommen, dass alle großen Anlageklassen unterirdisch abschnitten – Liquidität in US-Dollar war das erste Mal seit 1986 der beste Gewinnbringer (siehe Abbildung).

Ein hartes Jahr für Anleger

Gesamtrendite % in USD und Lokalwährung

Quellen: Thomson Reuters Datastream, Pictet Asset Management. Währungseffekt entspricht der Aufwertung der Lokalwährung gegenüber dem US- Dollar. Daten beziehen sich auf den Zeitraum 31.12.2017–31.12.2018.

Ein Risk-Parity-Portfolio – bei dem 75 % der Anlagen in globalen Anleihen (JPM Global Government Bonds in Lokalwährung) und der Rest in globalen Aktien (MSCI World) investiert ist – hätte zum Jahresende 1% an Wert verloren, wie Paolini vorrechnet. Das ist das erste Mal seit 2008, dass ein solches Portfolio einen Verlust erlitten hat, davor war dies zuletzt 1994 der Fall.

2. Geldspritzen der Zentralbanken haben großen Einfluss...

Die quantitative Lockerung durch die weltweiten Zentralbanken hat die Anlagenpreise nach der Finanzkrise nach oben getrieben. Dies führte zu einer Rekord-Hausse bei globalen Aktien. 2018 jedoch sind die großen Notenbanken das erste Mal seit zehn Jahren zu Nettoverkäufern von Finanzanlagen geworden: Sie haben ihre Konjunkturbelebungsmaßnahmen 2018 von 2,6 Bio. USD im vergangenen Jahr auf 600 Mrd. USD zurückgefahren (die von den Notenbanken neu zur Verfügung gestellte Liquidität wird berechnet anhand der in den letzten sechs Monaten bereitgestellten Nettoliquidität, gemessen als prozentualer Anteil am nominalen BIP unter Verwendung von BIP-Gewichtungen basierend auf dem aktuellen USD-Kurs). Gemäß den Analysen von Pictet Asset Management wirkt sich die Verknappung der Liquidität langsam auf die KGVs aus.

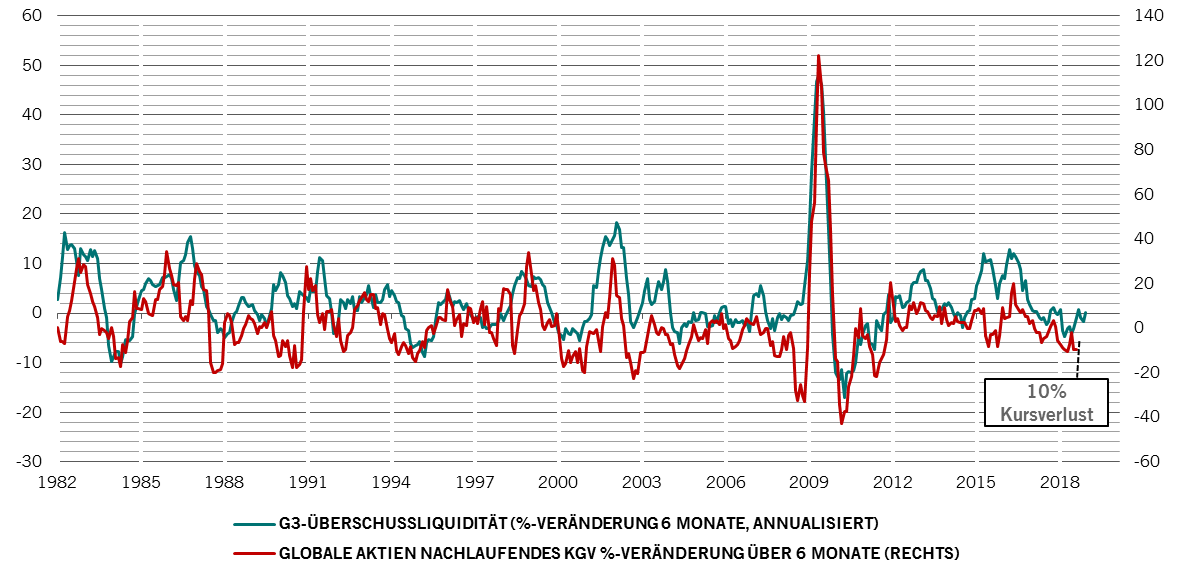

Paolini rechnen damit, dass die Überschussliquidität (die Überschussliquidität wird gemessen als Wachstum der weit abgegrenzten Geldmenge minus Wert der inländischen Industrieproduktion (Erzeugerpreis-Volumenindex) (BIP-gewichtet) in den letzten sechs Monaten) weiter zurückgeht. Das hätte wahrscheinlich zur Folge, dass globale Aktien auf KGV-Basis 10 % an Wert verlieren (siehe Abbildung).

Aktien folgen der Liquidität

G3-Überschussliquidität und nachlaufendes KGV globaler Aktien

Quelle: Thomson Reuters Datastream, Pictet Asset Management. Daten beziehen sich auf den Zeitraum 30.04.1982–29.03.2019 (geschätzt).

3. ... ebenso wie die Geopolitik

Politik mag lokal sein, kann aber nach Einschätzung von Paolini global ein Beben auslösen. 2018 habe gezeigt, dass politische Erschütterungen sehr weite Wege zurücklegen können. Eines der populistischen Hauptargumente von Präsident Trump sei, dass die Handelspartner der USA, insbesondere China, unfaire Handelspraktiken betreiben. Er nutzte laut Paolini seine Exekutivbefugnisse, um hohe Zölle aufzuerlegen, und drohte, dass dies erst der Anfang sei.

Bislang sei der globale Handel weitgehend verschont geblieben. Hersteller bzw. Verbraucher hätten die Kosten verkraftet oder neue Kunden bzw. neue Lieferanten gefunden. Die große Frage sei aber, wie lange die globale Realwirtschaft noch immun bleiben wird. Die Handelsspannungen hätten das Geschäftsklima bereits stark eingetrübt. Nehme man etwa die Komponente "Exportaufträge" des weltweiten Einkaufsmanagerindex. Im Februar 2018 erreichte diese mit 55,7 Punkten den höchsten Stand seit 2011: Die Exportaufträge seien im Oktober aber auf 50,6 gesunken und lägen gerade noch eben im Wachstumsterritorium – dieser Rückgang dürfte auf die globalen Handelsspannungen zurückzuführen sein (siehe Abbildung).

Hinzu komme, dass der Handel ein Thema sei, das uns noch lange beschäftigen dürfte. Das liege daran, dass dem Streit das Tauziehen zwischen den USA und China um die Weltherrschaft zugrunde liege, und daran werde sich in den nächsten Jahren nichts ändern.

Exportsorgen

Globale Konjunktur (PMI) vs. Exportaufträge

Quelle: Thomson Reuters Datastream. Daten vom 30.11.2018.

PMI Welt basierend auf 34 PMIs für das verarbeitende Gewerbe, BIP-gewichtet. Exportaufträge basierend auf 22 PMIs, BIP-gewichtet.

4. Ein stärkerer US-Dollar bedeutet nie Gutes für die Schwellenländer

Auf dem Papier war es um die Schwellenländer Anfang 2018 gut bestellt, stellt Paolini rückblickend fest. Das dortige Umfeld sei jedenfalls von starkem Wirtschaftswachstum, niedriger Inflation, einer Erholung bei den Rohstoffpreisen sowie attraktiven Bewertungen geprägt gewesen. Aber bereits da habe ein Schatten über dieser heilen Welt gelegen – der US-Dollar.

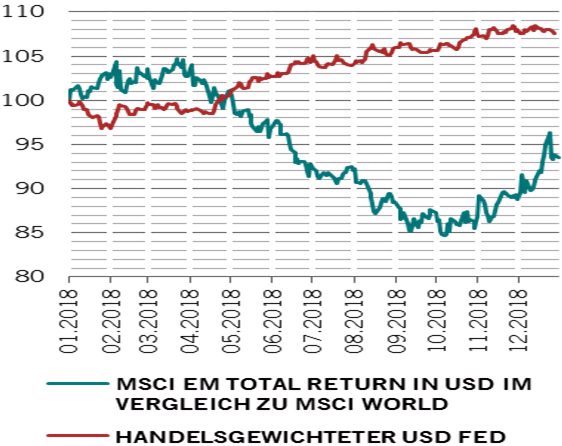

Die US-Währung legte letztlich im Vorjahr um 8% gegenüber einem handelsgewichteten Währungskorb zu. Für die Schwellenländer sei das ein harter Schlag gewesen und habe Ängste vor höheren Kosten für die USD-Schuldenfinanzierung und steigende Preise für ausländische Waren aufkommen lassen. Infolgedessen hätten die Gesamtrenditen von Schwellenländeraktien in US-Dollar um etwa 7% hinter der globalen Benchmark zurückgelegen (siehe Abbildung).

US-Dollar fordert seinen Tribut

MSCI EM Total Return in USD im Vergleich zum MSCI World; handelsgewichteter USD Fed

Quelle: Thomson Reuters Datastream. Daten beziehen sich auf den Zeitraum 29.12.2017–30.11.2018.

Umbasiert zum 01.01.2018.

Für 2019 gibt es laut Paolini Hinweise darauf, dass der US-Dollar seinen Kurs ändert, wenn sich das US-Wachstum verlangsamt, die Straffung durch die US-Notenbank an Dynamik verliert und der Effekt der Konjunkturbelebungsmaßnahmen nachlässt. Gegenwind gehe auch von den hohen Bewertungen und der euphorischen Stimmung aus. Egal, aus welcher Richtung der Wind blase, es sei sehr wahrscheinlich, dass die Renditen von Schwellenländeranlagen weiterhin eng an die Entwicklung des US-Dollars gekoppelt seien.

5. Europa ist immer für eine Enttäuschung gut

Die Schwellenländer waren nicht die einzige Region, die enttäuschte. Die schwache Performance europäischer Aktien – die über den Januar hinaus anhielt – hat nach dem Urteil von Paolini gezeigt, dass die Probleme in der Region noch lange nicht Geschichte sind. Das größte Sorgenkind sei Italien gewesen, sowohl politisch als auch wirtschaftlich. Die italienische Regierung sei über die Pläne für ein höheres Staatsdefizit mit Brüssel aneinander geraten und die Wirtschaft des Landes habe stagniert. Dadurch sei das Wachstum in der gesamten Eurozone belastet worden.

Der Renditeabstand zwischen 10-jährigen italienischen Staatsanleihen und deutschen Bundesanleihen vergrößerte sich im Herbst auf über 300 Basispunkte – der höchste Stand seit Juli 2013. Das wiederum belastete europäische Aktien (siehe Abbildung). Sowohl in Lokalwährung als auch in US-Dollar verzeichneten europäische Aktien im Dezember ein Allzeittief gegenüber US-Aktien.

Aktien im Renditetief

MSCI EMU Total Return in Lokalwährung im Vergleich zum MSCI World; Renditeabstand zwischen 10-jährigen italienischen BTP und deutschen Bundesanleihen, Basispunkte

Quelle: Thomson Reuters Datastream. Daten beziehen sich auf den Zeitraum 01.01.2018–30.11.2018.

Fazit: Von den Erkenntnissen aus dem Vorjahr erweist sich in diesem Jahr bisher der zweite Punkt als am wertvollsten. Denn wie groß der Einfluss der Zentralbanken auf das Marktgeschehen ist, wird in 2019 bislang wieder einmal eindrucksvoll demonstriert. Schließlich erfuhren die Aktienkurse großen Rückenwind durch die von US-Notenbankpräsident Powell hingelegte Trendwende. Spricht dieser doch neuerdings davon, bei der betriebenen Zinspolitik deutlich vorsichtiger vorgehen zu wollen, als noch vor kurzem allgemein am Markt unterstellt worden war. Teilweise gibt es inzwischen sogar Marktteilnehmer, die von im weiteren Jahresverlauf von Zinssenkungen in den USA statt von weiteren Zinserhöhungen ausgehen. Ein Sinneswandel, der den Aktienkursen global zuletzt auf die Sprünge geholfen hat. Eine Erkenntnis, die unterstreicht, warum der Spruch "Never fight the Fed" in der Regel sehr viel Sinn macht.

Gedanken darüber, was die richtigen Lehren aus dem Jahr 2018 sind, hat sich auch Luca Paolini gemacht. Der Chefstratege vom Schweizer Vermögensverwalter Pictet Asset Management hat bei seinen Überlegungen 5 Erkenntnisse als zentral identifiziert. Nachfolgend stellen wir diese vor.

1. 2018 gab es kein sicheres Versteck

Traditionell raten viele erfahrene Investoren dazu, sich bei der Geldanlage möglichst breit aufzustellen. Denn nicht alle Eier in ein Nest zu legen, helfen dabei, Risiken zu minimieren und unter dem Strich bessere Ergebnisse zu erzielen. Zumindest lautet so die Theorie. Diversifizierung war allerdings 2018 laut Paolini keine große Hilfe. Die meisten regionalen Aktienmärkte und Branchen, die im MSCI World Index vertreten sind, schrieben am Jahresende rote Zahlen, ebenso wie die Indizes für US-Staatsanleihen und -Unternehmensanleihen.

Globalen Staatsanleihen wäre es genauso ergangen, hätte es im Dezember nicht die rasante Rally gegeben. So mussten US-Dollar-Anleger damit klarkommen, dass alle großen Anlageklassen unterirdisch abschnitten – Liquidität in US-Dollar war das erste Mal seit 1986 der beste Gewinnbringer (siehe Abbildung).

Ein hartes Jahr für Anleger

Gesamtrendite % in USD und Lokalwährung

Quellen: Thomson Reuters Datastream, Pictet Asset Management. Währungseffekt entspricht der Aufwertung der Lokalwährung gegenüber dem US- Dollar. Daten beziehen sich auf den Zeitraum 31.12.2017–31.12.2018.

Ein Risk-Parity-Portfolio – bei dem 75 % der Anlagen in globalen Anleihen (JPM Global Government Bonds in Lokalwährung) und der Rest in globalen Aktien (MSCI World) investiert ist – hätte zum Jahresende 1% an Wert verloren, wie Paolini vorrechnet. Das ist das erste Mal seit 2008, dass ein solches Portfolio einen Verlust erlitten hat, davor war dies zuletzt 1994 der Fall.

2. Geldspritzen der Zentralbanken haben großen Einfluss...

Die quantitative Lockerung durch die weltweiten Zentralbanken hat die Anlagenpreise nach der Finanzkrise nach oben getrieben. Dies führte zu einer Rekord-Hausse bei globalen Aktien. 2018 jedoch sind die großen Notenbanken das erste Mal seit zehn Jahren zu Nettoverkäufern von Finanzanlagen geworden: Sie haben ihre Konjunkturbelebungsmaßnahmen 2018 von 2,6 Bio. USD im vergangenen Jahr auf 600 Mrd. USD zurückgefahren (die von den Notenbanken neu zur Verfügung gestellte Liquidität wird berechnet anhand der in den letzten sechs Monaten bereitgestellten Nettoliquidität, gemessen als prozentualer Anteil am nominalen BIP unter Verwendung von BIP-Gewichtungen basierend auf dem aktuellen USD-Kurs). Gemäß den Analysen von Pictet Asset Management wirkt sich die Verknappung der Liquidität langsam auf die KGVs aus.

Paolini rechnen damit, dass die Überschussliquidität (die Überschussliquidität wird gemessen als Wachstum der weit abgegrenzten Geldmenge minus Wert der inländischen Industrieproduktion (Erzeugerpreis-Volumenindex) (BIP-gewichtet) in den letzten sechs Monaten) weiter zurückgeht. Das hätte wahrscheinlich zur Folge, dass globale Aktien auf KGV-Basis 10 % an Wert verlieren (siehe Abbildung).

Aktien folgen der Liquidität

G3-Überschussliquidität und nachlaufendes KGV globaler Aktien

Quelle: Thomson Reuters Datastream, Pictet Asset Management. Daten beziehen sich auf den Zeitraum 30.04.1982–29.03.2019 (geschätzt).

3. ... ebenso wie die Geopolitik

Politik mag lokal sein, kann aber nach Einschätzung von Paolini global ein Beben auslösen. 2018 habe gezeigt, dass politische Erschütterungen sehr weite Wege zurücklegen können. Eines der populistischen Hauptargumente von Präsident Trump sei, dass die Handelspartner der USA, insbesondere China, unfaire Handelspraktiken betreiben. Er nutzte laut Paolini seine Exekutivbefugnisse, um hohe Zölle aufzuerlegen, und drohte, dass dies erst der Anfang sei.

Bislang sei der globale Handel weitgehend verschont geblieben. Hersteller bzw. Verbraucher hätten die Kosten verkraftet oder neue Kunden bzw. neue Lieferanten gefunden. Die große Frage sei aber, wie lange die globale Realwirtschaft noch immun bleiben wird. Die Handelsspannungen hätten das Geschäftsklima bereits stark eingetrübt. Nehme man etwa die Komponente "Exportaufträge" des weltweiten Einkaufsmanagerindex. Im Februar 2018 erreichte diese mit 55,7 Punkten den höchsten Stand seit 2011: Die Exportaufträge seien im Oktober aber auf 50,6 gesunken und lägen gerade noch eben im Wachstumsterritorium – dieser Rückgang dürfte auf die globalen Handelsspannungen zurückzuführen sein (siehe Abbildung).

Hinzu komme, dass der Handel ein Thema sei, das uns noch lange beschäftigen dürfte. Das liege daran, dass dem Streit das Tauziehen zwischen den USA und China um die Weltherrschaft zugrunde liege, und daran werde sich in den nächsten Jahren nichts ändern.

Exportsorgen

Globale Konjunktur (PMI) vs. Exportaufträge

Quelle: Thomson Reuters Datastream. Daten vom 30.11.2018.

PMI Welt basierend auf 34 PMIs für das verarbeitende Gewerbe, BIP-gewichtet. Exportaufträge basierend auf 22 PMIs, BIP-gewichtet.

4. Ein stärkerer US-Dollar bedeutet nie Gutes für die Schwellenländer

Auf dem Papier war es um die Schwellenländer Anfang 2018 gut bestellt, stellt Paolini rückblickend fest. Das dortige Umfeld sei jedenfalls von starkem Wirtschaftswachstum, niedriger Inflation, einer Erholung bei den Rohstoffpreisen sowie attraktiven Bewertungen geprägt gewesen. Aber bereits da habe ein Schatten über dieser heilen Welt gelegen – der US-Dollar.

Die US-Währung legte letztlich im Vorjahr um 8% gegenüber einem handelsgewichteten Währungskorb zu. Für die Schwellenländer sei das ein harter Schlag gewesen und habe Ängste vor höheren Kosten für die USD-Schuldenfinanzierung und steigende Preise für ausländische Waren aufkommen lassen. Infolgedessen hätten die Gesamtrenditen von Schwellenländeraktien in US-Dollar um etwa 7% hinter der globalen Benchmark zurückgelegen (siehe Abbildung).

US-Dollar fordert seinen Tribut

MSCI EM Total Return in USD im Vergleich zum MSCI World; handelsgewichteter USD Fed

Quelle: Thomson Reuters Datastream. Daten beziehen sich auf den Zeitraum 29.12.2017–30.11.2018.

Umbasiert zum 01.01.2018.

Für 2019 gibt es laut Paolini Hinweise darauf, dass der US-Dollar seinen Kurs ändert, wenn sich das US-Wachstum verlangsamt, die Straffung durch die US-Notenbank an Dynamik verliert und der Effekt der Konjunkturbelebungsmaßnahmen nachlässt. Gegenwind gehe auch von den hohen Bewertungen und der euphorischen Stimmung aus. Egal, aus welcher Richtung der Wind blase, es sei sehr wahrscheinlich, dass die Renditen von Schwellenländeranlagen weiterhin eng an die Entwicklung des US-Dollars gekoppelt seien.

5. Europa ist immer für eine Enttäuschung gut

Die Schwellenländer waren nicht die einzige Region, die enttäuschte. Die schwache Performance europäischer Aktien – die über den Januar hinaus anhielt – hat nach dem Urteil von Paolini gezeigt, dass die Probleme in der Region noch lange nicht Geschichte sind. Das größte Sorgenkind sei Italien gewesen, sowohl politisch als auch wirtschaftlich. Die italienische Regierung sei über die Pläne für ein höheres Staatsdefizit mit Brüssel aneinander geraten und die Wirtschaft des Landes habe stagniert. Dadurch sei das Wachstum in der gesamten Eurozone belastet worden.

Der Renditeabstand zwischen 10-jährigen italienischen Staatsanleihen und deutschen Bundesanleihen vergrößerte sich im Herbst auf über 300 Basispunkte – der höchste Stand seit Juli 2013. Das wiederum belastete europäische Aktien (siehe Abbildung). Sowohl in Lokalwährung als auch in US-Dollar verzeichneten europäische Aktien im Dezember ein Allzeittief gegenüber US-Aktien.

Aktien im Renditetief

MSCI EMU Total Return in Lokalwährung im Vergleich zum MSCI World; Renditeabstand zwischen 10-jährigen italienischen BTP und deutschen Bundesanleihen, Basispunkte

Quelle: Thomson Reuters Datastream. Daten beziehen sich auf den Zeitraum 01.01.2018–30.11.2018.

Fazit: Von den Erkenntnissen aus dem Vorjahr erweist sich in diesem Jahr bisher der zweite Punkt als am wertvollsten. Denn wie groß der Einfluss der Zentralbanken auf das Marktgeschehen ist, wird in 2019 bislang wieder einmal eindrucksvoll demonstriert. Schließlich erfuhren die Aktienkurse großen Rückenwind durch die von US-Notenbankpräsident Powell hingelegte Trendwende. Spricht dieser doch neuerdings davon, bei der betriebenen Zinspolitik deutlich vorsichtiger vorgehen zu wollen, als noch vor kurzem allgemein am Markt unterstellt worden war. Teilweise gibt es inzwischen sogar Marktteilnehmer, die von im weiteren Jahresverlauf von Zinssenkungen in den USA statt von weiteren Zinserhöhungen ausgehen. Ein Sinneswandel, der den Aktienkursen global zuletzt auf die Sprünge geholfen hat. Eine Erkenntnis, die unterstreicht, warum der Spruch "Never fight the Fed" in der Regel sehr viel Sinn macht.

Bildherkunft: Fotolia: #159295813

Auf der Invest: Buy-and-Hold extreme begeistert wieder die Anleger!

Auf der Invest: Buy-and-Hold extreme begeistert wieder die Anleger!

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

CEO Pat Gelsinger sammelt die Aktie am 2024-Jahrestief ein!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")