US-Zwischenwahlen, Quitaly, Brexit, Handelskrieg und Schwellenländerkrise: 5 Risikothemen und wie man als Anleger darauf reagieren sollte

Im Umfeld der Finanzmärkte gibt es im Grunde genommen immer irgendwelche Risiken. Aktuell dürfte es vielen Anleger beim Studium der nachrichtlichen Schlagzeilen sogar so vorkommen, als ob sie von Gefahrenherden mal wieder regelrecht umzingelt seien.

Themen bei Anlegerdiskussionen sind dabei derzeit die folgenden 5 Themen:

US-Zwischenwahlen im November, Spannungen zwischen Italien und der EU ("Quitaly"), Verhärtung bei den "Brexit"-Verhandlungen, Handelskonflikte bzw. Handelskrieg und Schwellenländerkrisen sowie die damit eventuell verbundenen Ansteckungsgefahren.

Die Experten beim liechtensteinischen Finanzdienstleistungsunternehmen LGT Capital Partners haben sich diese Themen näher angesehen. Nachfolgend zeigen wir, mit Blick auf die daraus vermeintlich resultierenden Folgen für die weitere Marktentwicklung sowie den Konsequenzen für die Anlagestrategie, zu welchen Schlüssen die dortigen Analysten dabei gekommen sind.

Einschätzung der Marktentwicklung:

Negative Auswirkungen auf US-Aktien möglich, aber nicht wahrscheinlich; US-Aktien könnten weiter relative Stärke zeigen und sogar positiv übertreiben (nach dem Muster einer sich selbst bestätigenden Dynamik)

Einschätzung der Marktentwicklung:

Temporär belastend für europäische (insbesondere italienische) Anlagen und den Euro; positiv für US-Dollar (USD), Schweizer Franken (CHF) und japanischen Yen (JPY)

Einschätzung der Marktentwicklung:

Negativ für das britische Pfund (GBP) und teilweise für britische Aktien.

Auch die realen Handelsflüsse seien bisher dank der robusten Konjunktur nicht spürbar belastet worden. LGT Capital Partners sieht in dem Konflikt aber durchaus ein mittelfristiges Phänomen, welches die Märkte länger begleiten könnte. Die neuen Zölle und Vergeltungs-maßnahmen dürften schleichend eine reale Wirkung entfalten – weil bzw. falls sie in einer Phase sukzessive in Kraft treten, in der die Weltkonjunktur ihren Zenit überschritten haben könnte.

Obwohl der Fokus in erster Linie auf die Neuregelung des Verhältnisses mit China liege, gehe es Washington mitunter nicht nur um Peking. Wie die jüngsten Spannungen mit der Türkei gezeigt hätten, betreffe der "Handelskrieg" auch US-Verbündete, die jahrzehntelang mit geostrategisch bedingtem US-Wohlwollen rechnen konnten. Doch solche Annahmen erschienen jetzt weniger sicher zu sein. In Kombination mit der sensibilisierten Stimmung gegenüber den Emerging Markets könne dies durchaus zu gröberen Verwerfungen führen. Dazu komme, dass US-Präsident Donald Trump als Persönlichkeit erratisch und unberechenbar reagieren und handeln könne, um seine politischen und wirtschaftlichen Anliegen durchzubringen. Alles in allem dürfte den Märkten der "Handelskrieg" länger als Risikofaktor erhalten bleiben.

Einschätzung der Marktentwicklung:

Risikoreduktion bei Anlagen in Schwellenländern, Präferenz für USD und US-Aktien und eventuell für die Industrieländer generell.

Die Währungsentwicklungen in den Emerging Markets sei ein wichtiger, teilweise dominanter Faktor hinter der Performance von Schwellenländeranlagen. Allerdings sei hier bereits viel geschehen im Markt. So notiere der Emerging Markets-Währungsindex von J.P. Morgan inzwischen auf einem Extrempunkt von annähernd zwei Standardabweichungen vom Durchschnitt (siehe Grafik).

Einschätzung der Marktentwicklung:

Negativ für Schwellenländer-Anlagen und Gold, umgekehrt positiv für USD und andere Hartwährungen, US-Aktien sowie Anleihen guter Schuldnerqualität.

Hinweis: Verfolgen Sie die Entwicklungen der Aktienmärkte Live mit.

Mit steigender Unsicherheit nimmt auch die Volatilität, hier ist es besonders wichtig, die Märkte mit großer Aufmerksamkeit zu verfolgen. Mit unserer Markterfahrung unterstützen wir Trader und Investoren durch alle Marktphasen hindurch. Wir identifizieren Bullenaktien und die besten Trading-Gelegenheiten.

Wollen auch Sie Live dabei sein und von den Erfahrungen unserer Trader profitieren?

Dann melden Sie sich jetzt für unser Live Trading Angebot an oder verfolgen Sie die Märkte mit unserer Live Kommentierung im Complete Angebot!

Themen bei Anlegerdiskussionen sind dabei derzeit die folgenden 5 Themen:

US-Zwischenwahlen im November, Spannungen zwischen Italien und der EU ("Quitaly"), Verhärtung bei den "Brexit"-Verhandlungen, Handelskonflikte bzw. Handelskrieg und Schwellenländerkrisen sowie die damit eventuell verbundenen Ansteckungsgefahren.

Die Experten beim liechtensteinischen Finanzdienstleistungsunternehmen LGT Capital Partners haben sich diese Themen näher angesehen. Nachfolgend zeigen wir, mit Blick auf die daraus vermeintlich resultierenden Folgen für die weitere Marktentwicklung sowie den Konsequenzen für die Anlagestrategie, zu welchen Schlüssen die dortigen Analysten dabei gekommen sind.

1. US-Zwischenwahlen: kein Problem

Zu den am 06. November anstehenden Zwischenwahlen in den USA erklärt LGT Capital Partners, der Markt spiele das medial aufgebauschte Thema derzeit zu Recht nicht. Sollten die Umfragen Recht behalten und die Demokraten die Mehrheit im Repräsentantenhaus gewinnen, sei zwar mit kurzfristig erhöhter politischer Unsicherheit und damit verbundenen Turbulenzen zu rechnen. Doch bedeute dies nicht zwingend das Ende des US-Bullmarktes. Manche Anleger meinen sogar, dass eine solche politische Pattsituation positiv sein könnte – ähnlich wie es in den 1990er- und 2010er-Jahren der Fall war (Demokraten als Präsidenten, Republikaner im Repräsentantenhaus).Einschätzung der Marktentwicklung:

Negative Auswirkungen auf US-Aktien möglich, aber nicht wahrscheinlich; US-Aktien könnten weiter relative Stärke zeigen und sogar positiv übertreiben (nach dem Muster einer sich selbst bestätigenden Dynamik)

2. Italien: Kommt eine neue Euro-Krise?

Der Markt werde dieses Thema zeitweise überschätzen, lautet das Urteil hier. Die populistische Regierung zeige weniger Reformbereitschaft, Budgetdisziplin und signalisiere eine Konfrontation mit der Europäischen Union (EU), was zu Spannungen bei den Budgetverhandlungen führen könne. Am Ende werde es aber zu einer Einigung kommen. Im schlimmsten Fall könnte einmal mehr die Europäische Zentralbank (EZB) unterstützend handeln, so die Annahme.Einschätzung der Marktentwicklung:

Temporär belastend für europäische (insbesondere italienische) Anlagen und den Euro; positiv für US-Dollar (USD), Schweizer Franken (CHF) und japanischen Yen (JPY)

3. Verhärtung im «Brexit»-Ausgang

Der Markt unterschätzt das Thema wahrscheinlich, heißt es in diesem Fall. Der Prozess des Austritts Großbritanniens aus der EU («Brexit») sei in vollem Gange. Die damit einhergehenden Risiken für das Land manifestierten sich deutlich im dreißigjährigen Tief des britischen Pfundes (GBP), nicht aber in den Preisen für britische Aktien oder Immobilien. Jegliche Unsicherheiten bis zum «Brexit» am 29. März 2019 würden belasten und die Investitionen hemmen. Die teuren Importe bremsten zugleich den Binnenkonsum. Diese bekannten Risiken dürften sich vor allem bei einem «harten Brexit» (das heißt einem Austritt ohne ein Abkommen über Kontinuitäten und/oder klaren Übergangsregelungen) in größeren Marktverwerfungen offenbaren.Einschätzung der Marktentwicklung:

Negativ für das britische Pfund (GBP) und teilweise für britische Aktien.

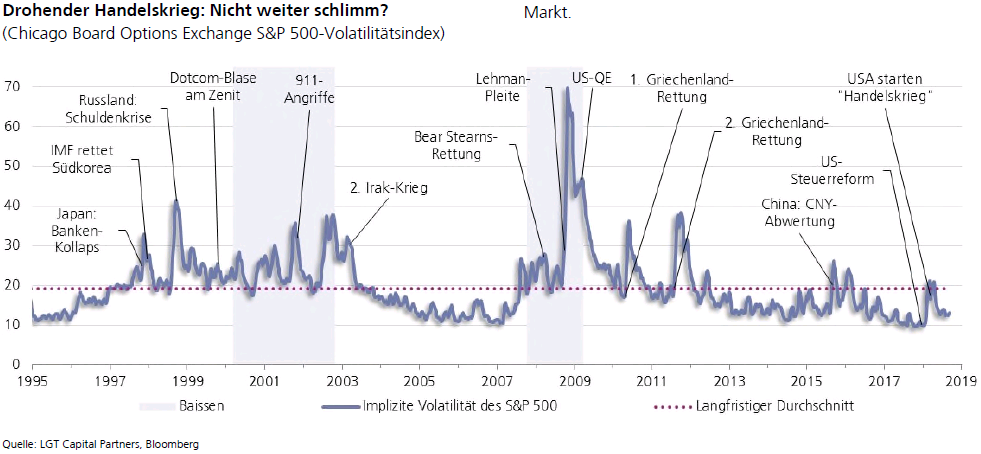

4. Handelskonflikt: mittelfristig bleibende Belastung

Der Handelskonflikt werde anhalten und sich fürs Erste nur zwischenzeitlich entspannen. Das Thema werde bis dato vom Markt – was man insbesondere in den US-Finanzmärkten beobachten könne – primär als immer wieder aufflackernde, aber nur kurzfristig relevante Angelegenheit gesehen (siehe Grafik).Auch die realen Handelsflüsse seien bisher dank der robusten Konjunktur nicht spürbar belastet worden. LGT Capital Partners sieht in dem Konflikt aber durchaus ein mittelfristiges Phänomen, welches die Märkte länger begleiten könnte. Die neuen Zölle und Vergeltungs-maßnahmen dürften schleichend eine reale Wirkung entfalten – weil bzw. falls sie in einer Phase sukzessive in Kraft treten, in der die Weltkonjunktur ihren Zenit überschritten haben könnte.

Obwohl der Fokus in erster Linie auf die Neuregelung des Verhältnisses mit China liege, gehe es Washington mitunter nicht nur um Peking. Wie die jüngsten Spannungen mit der Türkei gezeigt hätten, betreffe der "Handelskrieg" auch US-Verbündete, die jahrzehntelang mit geostrategisch bedingtem US-Wohlwollen rechnen konnten. Doch solche Annahmen erschienen jetzt weniger sicher zu sein. In Kombination mit der sensibilisierten Stimmung gegenüber den Emerging Markets könne dies durchaus zu gröberen Verwerfungen führen. Dazu komme, dass US-Präsident Donald Trump als Persönlichkeit erratisch und unberechenbar reagieren und handeln könne, um seine politischen und wirtschaftlichen Anliegen durchzubringen. Alles in allem dürfte den Märkten der "Handelskrieg" länger als Risikofaktor erhalten bleiben.

Einschätzung der Marktentwicklung:

Risikoreduktion bei Anlagen in Schwellenländern, Präferenz für USD und US-Aktien und eventuell für die Industrieländer generell.

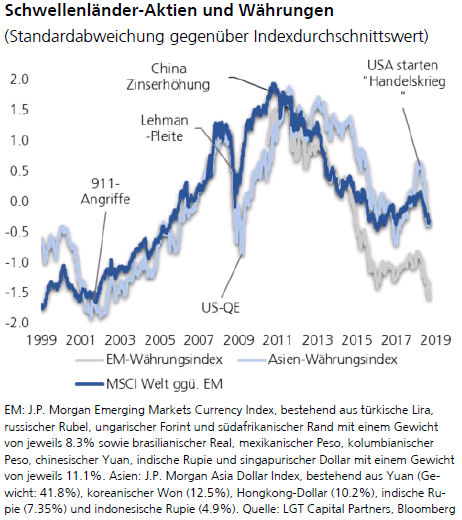

5. Währungskrisen: Eine Ausweitung auf andere Schwellenländer ist möglich

Der Markt spiele dieses Thema zu Recht. Der starke USD, die steigenden US-Zinsen und der angestiegene Ölpreis belasteten die Zwillingsdefizitländer und die Energieimporteure sowie Schuldner aus Schwellenländern mit hohem Refinanzierungsbedarf in Hartwährungen. In Kombination mit geopolitischen Spannungen und den Handelskonflikten könne sich die Lage zusätzlich verschärfen. Das Thema habe daher zu Recht strukturell schwache Länder mit hausgemachten Problemen getroffen (insbesondere Argentinien, Brasilien, Indien, Indonesien, Südafrika und Türkei) und müsse in den Allokationsentscheidungen berücksichtigt werden.Die Währungsentwicklungen in den Emerging Markets sei ein wichtiger, teilweise dominanter Faktor hinter der Performance von Schwellenländeranlagen. Allerdings sei hier bereits viel geschehen im Markt. So notiere der Emerging Markets-Währungsindex von J.P. Morgan inzwischen auf einem Extrempunkt von annähernd zwei Standardabweichungen vom Durchschnitt (siehe Grafik).

Einschätzung der Marktentwicklung:

Negativ für Schwellenländer-Anlagen und Gold, umgekehrt positiv für USD und andere Hartwährungen, US-Aktien sowie Anleihen guter Schuldnerqualität.

Hinweis: Verfolgen Sie die Entwicklungen der Aktienmärkte Live mit.

Mit steigender Unsicherheit nimmt auch die Volatilität, hier ist es besonders wichtig, die Märkte mit großer Aufmerksamkeit zu verfolgen. Mit unserer Markterfahrung unterstützen wir Trader und Investoren durch alle Marktphasen hindurch. Wir identifizieren Bullenaktien und die besten Trading-Gelegenheiten.

Wollen auch Sie Live dabei sein und von den Erfahrungen unserer Trader profitieren?

Dann melden Sie sich jetzt für unser Live Trading Angebot an oder verfolgen Sie die Märkte mit unserer Live Kommentierung im Complete Angebot!

Bildherkunft: Fotolia: #44679446

Auf der Invest: Buy-and-Hold extreme begeistert wieder die Anleger!

Auf der Invest: Buy-and-Hold extreme begeistert wieder die Anleger!

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")

– Die charttechnische (RSI + MACD) Entry-Chance ist da!")

CEO Pat Gelsinger sammelt die Aktie am 2024-Jahrestief ein!")

einem schnellen 25 % - Anstieg folgen.")

pulverisierte mit seiner Prognoseerhöhung für das 2. Quartal alle Erwartungen.")