Die 100 besten Aktien der Welt - Diese Gesundheitsaktie befindet sich aktuell auf Platz 1!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Hallo Investoren, Hallo Trader

Wie immer könnt ihr euch gleich jetzt zu Beginn entscheiden, ob ihr den neuen Artikel lieber lesen wollt oder ob ihr ihn euch lieber auf You-Tube anseht.

Wenn ich nach Unternehmen suche, in die ich investieren will, sind mir zwei Dinge besonders wichtig: Ich will Aktien finden, die eine relative Stärke zum Markt aufweisen. Und dann will ich, dass diese Aktien eine stabile fundamentale Datenlage aufweisen. Hierbei nutze ich gerne unseren Aktien-Qualitätscheck. Dabei verwenden wir insgesamt 15 Kennzahlen die sich in der Finanzwissenschaft durchgesetzt haben, um Qualität von Junk zu unterscheiden. Das Besondere an unserem Qualitätscheck ist die Tatsache, dass diese 15 Kriterien, auf die ich später noch genauer eingehen werde, immer im Kontext zu den restlichen Aktien des Marktes betrachtet werden. Und zwar nach dem Prinzip: Eine Kennzahl gilt als erfüllt, wenn die Firma darin besser abschneidet als zum Beispiel 70 % aller anderen Firmen des jeweiligen Referenzmarktes. Der Qualitäts-Check soll uns Anlegern einerseits helfen, das Risiko bei Investments zu reduzieren. Andererseits ist er dazu gedacht, um auf hervorragende Investment-Chancen aufmerksam zu werden. Und das ist genau das was ich als langfristig orientierter Anleger will.

Und so gehe ich dabei vor!

Wie ich nun die 100 besten Aktien der Welt finde, zeige ich euch jetzt. Im ersten Schritt melde ich mich bei www.traderfox.de an. Dann klicke ich auf das Tool PAPER und öffne den Reportage 100 besten Aktien weltweit. Unsere aktien REPORTS erscheinen wöchentlich und bieten eine regelbasierte Aktienauswahl. Die Top-Aktien dieser Reports sind in der Regel zum Kaufen und Liegenlassen gut geeignet. Um auf das Tool zugreifen zu können, benötigt ihr neben unserer Software das Morningstar Datenpaket. Infos dazu findet ihr unter folgendem Link: https://traderfox.de/aktuelles/neu-taegliche-trading-paper-im-pdf-format-10-bis-20-seiten-versand-um-8-00-uhr-per-email/id-914/

Das Unternehmen, für das ich mich heute entschieden habe, befindet sich aktuell auf Platz 1 unserer 100 weltweit besten Aktien und ist deshalb natürlich einen besonderen Blick wert. Bei dem Unternehmen handelt es sich um Resmed, einem führenden Medizintechnik-Unternehmen, mit einer mehr als 30-jährigen Erfahrung. Wie immer handelt es sich bei dem Artikel nur um meine eigene Meinung. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapiers dar.

Resmed [RMD | ISIN US7611521078] gilt als ein führender Anbieter von Schlaftherapie- und Beatmungsgeräten, Schlafschienen, Masken und diversem Zubehör. Diese Produkte werden benötigt, um Patienten mit Schlafapnoe, COPD (chronisch obstruktive Lungenerkrankung), Asthma und anderen chronischen Krankheiten auch außerhalb von Krankenhäusern zu behandeln. Damit sind die Gesundheitslösungen speziell auf die eigenen vier Wände oder Pflegeeinrichtungen zugeschnitten und kommen bereits in über 140 Ländern zum Einsatz. Verbessert werden soll somit der Alltag der Patienten, aber auch die weltweit hohen Personalengpässe und Gesundheitskosten sollen durch eine bessere Behandlung besser kompensiert werden. Das Unternehmen wurde 1989 gegründet. Die Marktkapitalisierung beträgt 36,90 Mrd. USD. Damit ist das Unternehmen aktuell den Big-Caps zuzuordnen.

Geschäftsmodell und Segmente

Das Geschäftsmodell von ResMed ist einfach zu verstehen. Das Unternehmen entwickelt und verkauft Medizinprodukte und Softwarelösungen, die vielen Millionen Menschen dabei helfen, besser zu schlafen, besser zu atmen und ein zufriedeneres Leben zu führen.

Im letzten Jahr konnten bereits 144 Mio. Menschen mit den Geräten und digitalen Gesundheitslösungen unterstützt werden. Das große Ziel des Unternehmens ist es, bis zum Jahr 2025 bereits über 250 Millionen Leben außerhalb der Krankenhäuser zu verbessern.

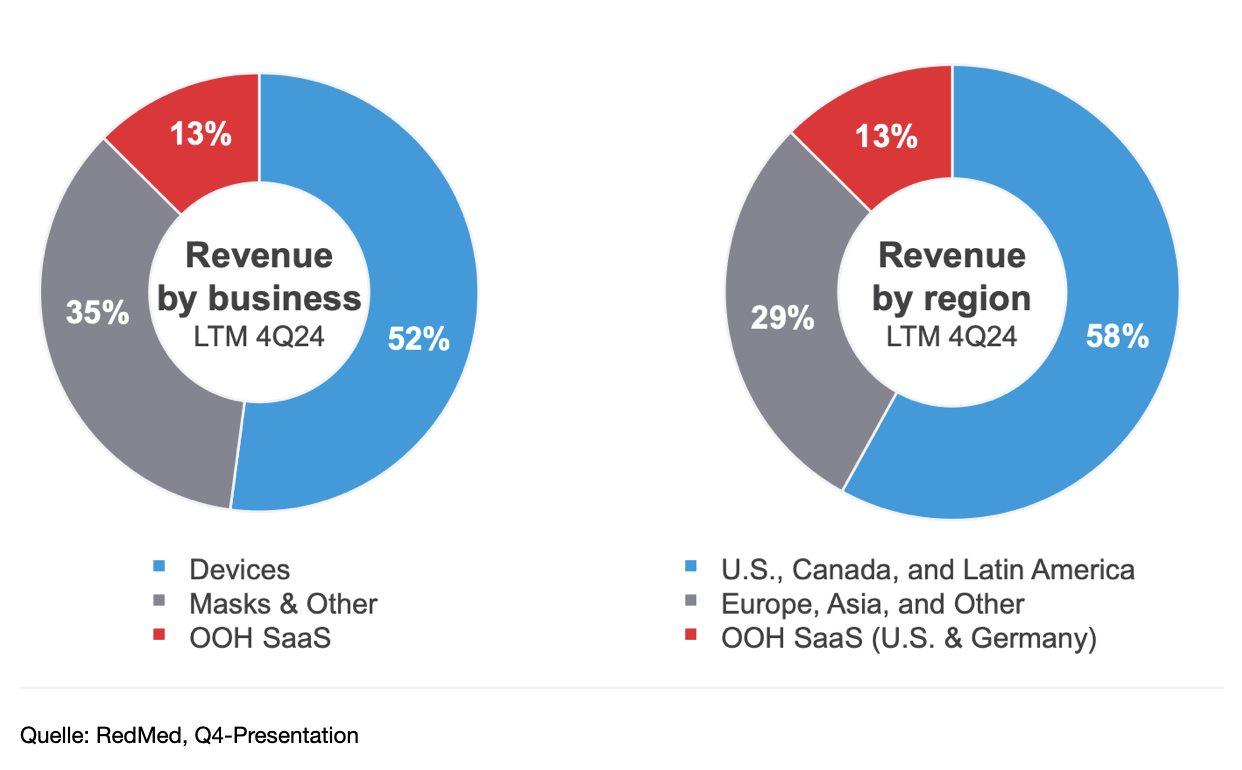

Im letzen Geschäftsjahr hat das Unternehmen einen Umsatz von 4,69 Mrd. USD erwirtschaftet. Dabei wird ziemlich genau die Hälfte des Umsatzes mit medizinischen Geräten erzielt. Hierzu zählen Beatmungsgeräte oder Unterkieferprotrusionsschienen. Mit den Nasenmasken zur Behandlung von Schlafapnoe oder COPD werden 35 % der Umsätze erzielt. Daneben bietet man Software-Lösungen an, die im 4. Quartal 13 % der Umsätze ausmachten. Mit 58 % wird der größte Umsatz in Amerika gemacht.

Der Qualitäts-Check

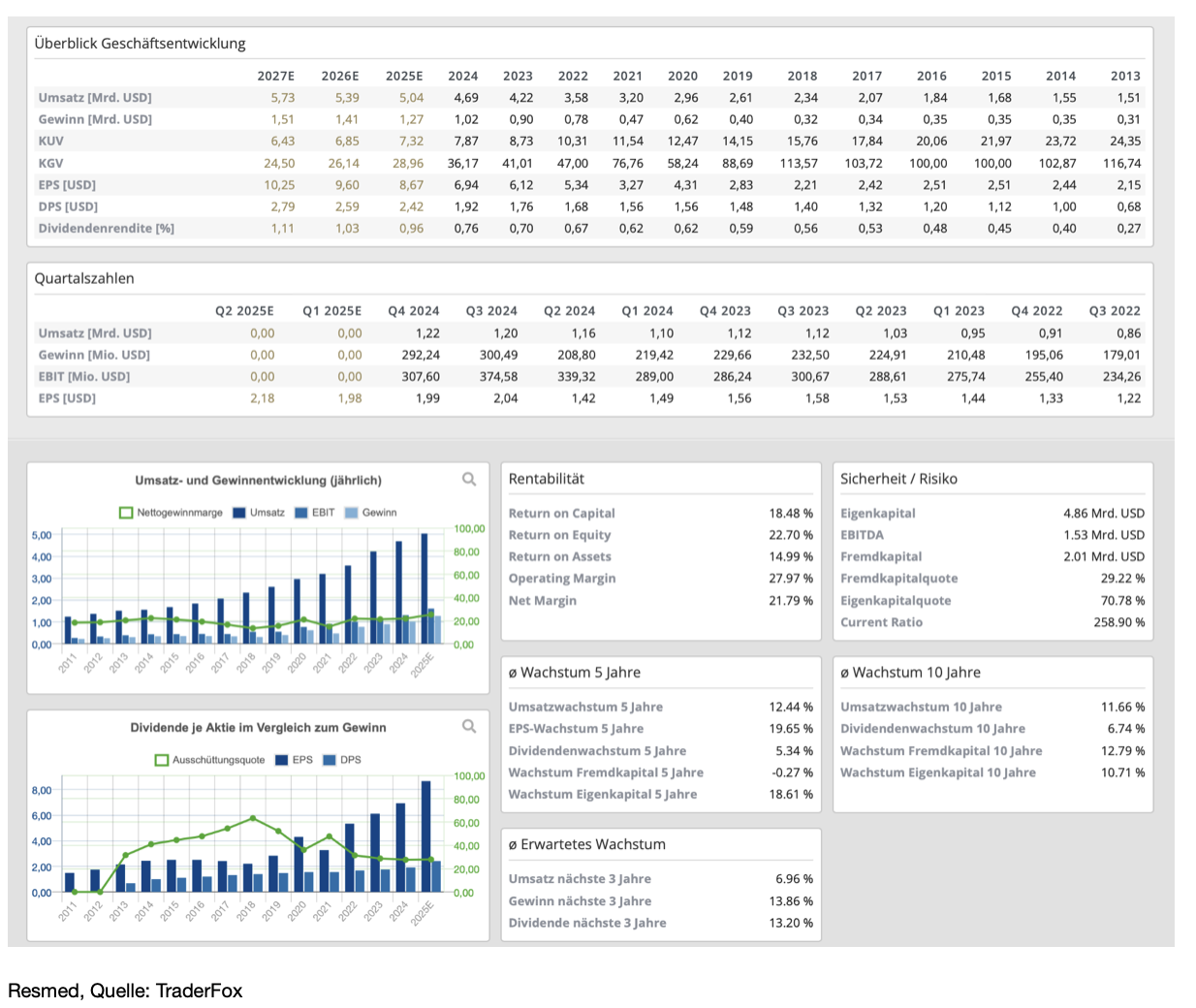

Nach dem Qualitätscheck erhält die Aktie 15 von 15 Punkten und damit die volle Punktzahl. Dabei wird sowohl auf das Wachstum, die Profitabilität, die Volatilität und die Bilanz geachtet. Wir sehen im Falle von Resmed, dass das Umsatz- und EPS-Wachstum über die letzten fünf Jahre äußerst stabil war. Das Unternehmen wirtschaftet hochrentabel und die Nettogewinnmarge liegt aktuell bei starken 21,8 %. Was mir an dem Unternehmen gefällt, ist die Tatsache, dass, trotzdem es Wettbewerb gibt, der Reinvestitionsbedarf, um die Wettbewerbsposition zu erhalten, recht gering ist. Die Rendite auf das eingesetzte Kapital liegt bei mehr als 19 %. Und hat die letzen Jahre deutlich zugenommen.

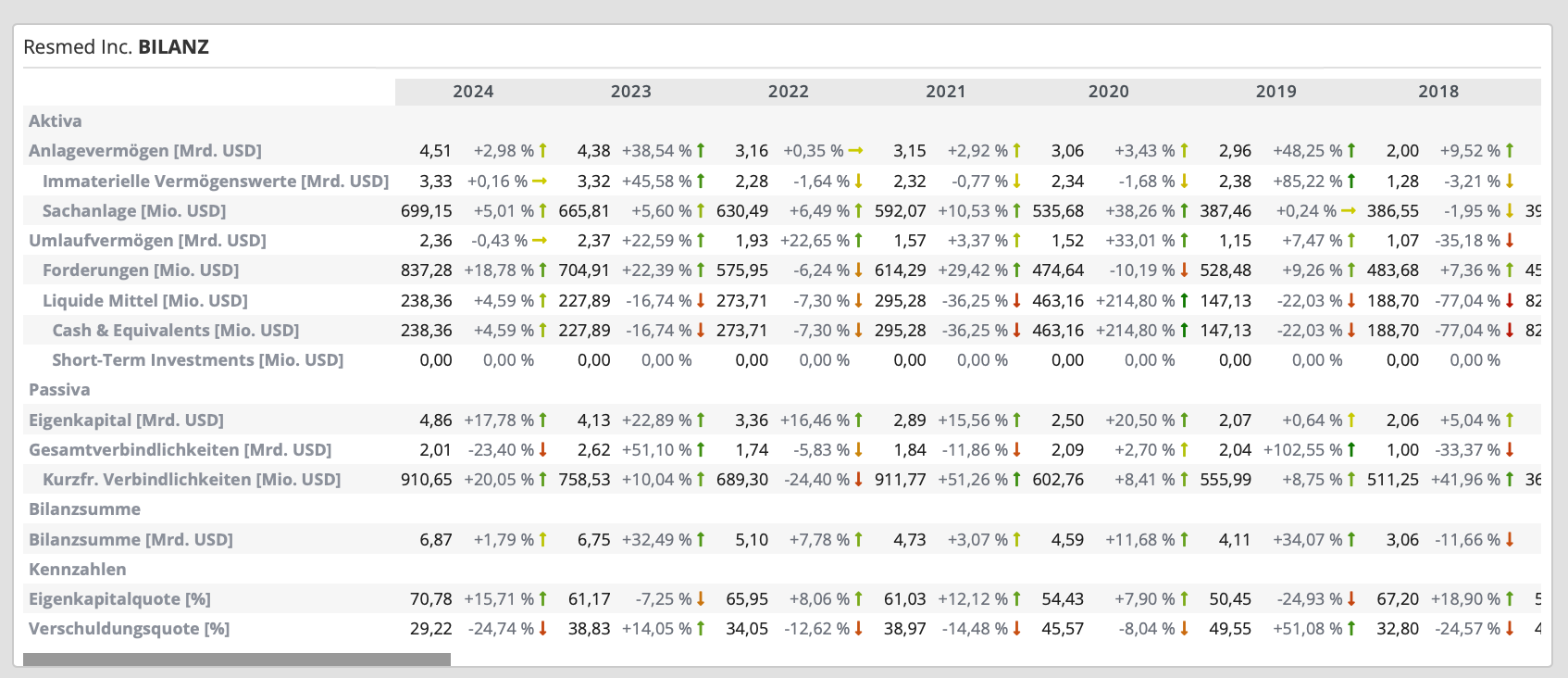

Die Bilanz ist einwandfrei. Das Verhältnis von EBIT zur Verschuldung liegt unter 2. Bemängeln könnte man nun lediglich die Bewertung. Mit einem KUV von 7 und einem KGV von 29 ist die Aktie, im Vergleich zur Peer-Group, etwas teuerer bewertet. Das KGV liegt in der Peer-Group bei 27 und das KUV bei 4. Allerdings würde mich persönlich die hohe Bewertung nicht wirklich abschrecken, solange die Wachstumsaussichten in Takt sind. Zudem liegt das durchschnittliche KUV der letzten 25 Jahre bei 9. Wie in der Abbildung zu sehen, sind aus 1000 USD im Jahr 1995 inzwischen 377,492 USD geworden, was einer durchschnittlichen Performance von jährlich 17 % entspricht.

Wachstumsaussichten

Die Wachstumsaussichten für das Unternehmen sind vielversprechend, zumal rund um den Globus bereits heute 1 Mrd. Menschen von Schlafapnoe betroffen sind und das Unternehmen nach wie vor seine geographische Expansion vorantreibt. Prognostiziert wird bis 2050 ein Anstieg der Prävalenz auf 1,4 Mrd. Menschen, während etwa 80 % der Betroffenen noch keine Diagnose erhalten haben. Die Dunkelziffer ist hier sehr groß. Für die kommenden drei Jahre gehen die Schätzungen von einem Wachstum beim Gewinn von knapp 14 % pro Jahr aus. Das Umsatzwachstum soll in diesem Zeitraum pro Jahr durchschnittlich 7 % betragen.

Mit COPD (chronisch obstruktive Lungenerkrankung), Asthma und Schlaflosigkeit steigt das Potenzial der erreichbaren Patienten auf 2,5 Mrd. Menschen an. Das entspricht bereits heute über 30 % der Weltbevölkerung. Die Aktie war mit der großen Verbreitung der GLP-1-Medikamente unter Druck geraten, weil es schien, dass diese die Geräte von ResMed teilweise überflüssig machen könnten. Diese Vermutung hat sich aber nicht bestätigt. Ganz im Gegenteil könnten die GLP-1-Medikamente sogar einen Wachstumstreiber darstellen. Denn laut einer aktuellen Studie ist es bei Patienten, die GLP-1 nutzen und zugleich eine Diagnose zu Schlafapnoe bekommen haben, um 10 % wahrscheinlicher, dass diese eine CPAP-Therapie starten und diese auch länger in Anspruch nehmen.

Daneben schläft ResMed bei der Produktentwicklung nicht. Ganz im Gegenteil. Es werden immer wieder neue und innovative Geräte vorgestellt. Im Frühling kam für den US-Markt die AirFit F40 als ultra-kompakte Vollgesichtsmaske heraus, die ohne Leistungsbeeinträchtigung bei der Behandlung von Schlafapnoe den Tragekomfort kleiner Masken bieten soll. Die Suche nach einer richtigen Passform ist oft bei Personen ein großes Problem, die eine Hochdruck-CPAP-Behandlung benötigen, wobei AirFit F40 hier ideal für Seitenschläfer und Menschen mit Platzangst geeignet sein soll.

Quelle: TraderFox

Risiken und Meinung

In den letzten Quartalen gab es immer wieder Verunsicherungen bezüglich des Wachstums bei ResMed. So waren es einmal Unterbrechungen der Lieferkette, die für Unsicherheit sorgten. Dann gab es im Frühling Ergebnisse von Eli Lilly, die Sorgen aufkommen ließen, dass GLP-1-Medikamente die Standardbehandlungsmethode für Patienten mit obstruktiver Schlafapnoe (OSA) werden und die Masken ablösen könnten. Allerdings sieht es, wie ich oben geschrieben habe, danach aktuell nicht aus.

Daneben muss bedacht werden, dass der Konkurrent Philips seit 2021 immense Überhitzungsprobleme mit seinen Geräten hat. In den letzten Quartalen war das für ResMed sehr vorteilhaft. Wenn aber Philips wieder in den Markt eintritt, dann könnte es wieder zu mehr Gegenwind für ResMed kommen.

Die Frage als Anleger ist nun, ob die Wettbewerbsvorteile von ResMed dauerhaft sind und auch in den kommenden Jahren Bestand haben werden. Ich denke das ist der Fall. So hat ResMed zusammen mit Philips einen Marktanteil von ca. 80 % auf dem CPAP-Markt. Es handelt sich um eine hochgradig differenzierte Teilbranche mit hohen Markteintrittsbarrieren und hohen Wechselkosten, welche die Erträge auf Jahre hinaus sichern. Es wäre nahezu unmöglich, eine Technologie oder Innovation auf dem gleichen Niveau wie ResMed zu replizieren und riesige Marktanteile zu erobern. Das Umsatzwachstum ist zwar nicht mehr so hoch wie in den letzten Jahren. Solange es aber über 5 % bleibt, denke ich, dass auch die aktuelle Bewertung gerechtfertigt ist.

Jetzt schaue ich mir noch die Kursentwicklung an:

Der Kurs von ResMed konnte in den letzten 25 Jahren von 15 auf an der Spitze über 300 USD zulegen. Seit dem Jahr 2021 befand sich die Aktie in einer Konsolidierung, aus der sie im August nach oben hin ausbrechen konnte. Dennoch ist das Allzeithoch noch gut 20 % entfernt. Meines Erachtens bietet sich die Aktie einerseits aus kurzfristiger Perspektive für einen Trendfolgetrade an. Andererseits kann hier aufgrund der starken Fundamentaldaten auch langfristig über einen Einstieg nachgedacht werden.

Für und Wider

Zum Schluss sehen wir uns noch an was für und gegen das Unternehmen spricht.

Also was spricht dafür?

- ResMed ist Marktführer bei Schlafapnoe oder COPD

- ResMed besitzt einen Burggraben

- Aktie ist kürzlich aus einer mehrjährigen Konsolidierung ausgebrochen

- Der Qualitätscheck vergibt 15 von 15 Punkten

- Der Markt wächst

Und was spricht dagegen?

- Mögliche Konkurrenz durch GLP-1-Medikamente

- Wachstumsverlangsamung im letzten Jahr

- Wiedereintritt von Philips

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch eine erfolgreiche Woche.

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Verantwortlicher Redakteur: Andreas Haslinger. Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")