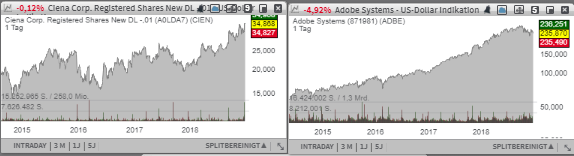

Leaderboard-Stocks: Ciena (CIEN) und Adobe Systems (ADBE) - zwei Aktien, die man nach den Quartalszahlen unbedingt im Blick haben sollte!

Für Aufmerksamkeit sorgt erneut die Aktie des mit rund 4,98 Mrd. USD kapitalisierten 5G-Trend-Profiteurs Ciena Corp. (CIEN), die im gestrigen Handelsverlauf vor dem Hintergrund besser als erwarteter Quartalszahlen samt eines starken Wachstumsausblicks mit Up-Gap auf ein neues 52-Wochen-Hoch ziehen konnte. Adobe Systems (ADBE) hat gestern ebenfalls besser als erwarteter Quartalszahlen vorgelegt, konnte jedoch bei dem Gewinnausblick nicht wirklich überzeugen. Es wird nun interessant zu sehen sein, was die Marktteilnehmen höher gewichten werden. Die langfristige Wachstumsperspektive ist ja weiterhin vollkommen intakt!

Liebe Trader und Investoren,

Für Aufmerksamkeit sorgt erneut die Aktie des mit rund 4,98 Mrd. USD kapitalisierten Konzerns Ciena Corp. (CIEN), die im gestrigen Handelsverlauf vor dem Hintergrund besser als erwarteter Quartalszahlen samt eines starken Wachstumsausblicks mit Up-Gap auf ein neues 52-Wochen-Hoch ziehen konnte. Wie der Konzern kommunizierte stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 21 % auf 899,4 Mio. USD (Konsens: 862,37 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um 65 % auf fiel mit 0,53 USD ebenfalls besser als die erwarteten 0,48 USD aus. Gleichzeitig annoncierte das Unternehmen ein 500 Mio. USD starkes Aktienrückkaufsprogramm, was die positive Wirkung zusätzlich verstärkte.

Ciena (CIEN) ist ein Anbieter von analogen und mixed-signal Halbleiterlösungen für OEM-Hersteller. Die Hauptanwendungsbereiche finden sich in der Industrie, Luft- und Raumfahrt sowie in den Kommunikation- und Batterieanwendungen. Damit ist man durchaus profitabel diversifiziert, was angesichts der anhaltend starken Nachfrage seitens Halbleiterbranche auch zukünftig gute Wachstumschancen verspricht. Als Wachstumstreiber fungiert aktuell aber die Entwicklung rund um den 5G-Trend. Der Konzern annotierte zuletzt bspw. mit Adaptive IP eine neue Lösung, womit das 5G-Potenzial bei der Entwicklung von korporativen Lösungen verwendet werden kann. Dies dürfte potenziell zur Entstehung neuer kostengünstiger, aber dennoch leistungsfähiger Netzwerke und Services beitragen, was sich wiederum in der steigenden CIEN-Soft- und Hardware-Nachfrage wiederspiegeln dürfte. Denn obwohl 5G-Technologie ein Zukunftstrend ist, erfolgt seine Etablierung aufgrund sehr hoher Kosten deutlich langsamer, als erwünscht. Und die neue CIEN-Lösung könnte tatsächlich zur Lösung dieses Problems beitragen.

Im Anschluss offerierte das Unternehmen eine starke Prognose, die ein rund 6-8%iges Umsatzwachstum über die nächsten drei Jahre impliziert. Der Nettoertrag sollte um über 20 % p.a. in den nächsten drei Jahren zulegen. Für 2019 rechnet der Konsens mit einem EPS von 1,81 USD, wobei 2020 schon 2,17 USD bei einem weiteren Umsatzanstieg auf 3,24 Mrd. USD bzw. 3,45 Mrd. USD erwartet werden.

Hinzu kommt die Aktie des mit rund 121 Mrd. USD kapitalisierten Konzerns Adobe Systems (ADBE), die wir heute auf die Watchlist nehmen werden. Der Konzern hat gestern Abend besser als erwartete Quartalszahlen vorgelegt, konnte jedoch bei dem Gewinnausblick nicht wirklich überzeugen. Es wird nun interessant zu sehen sein, was die Marktteilnehmen höher gewichten werden. Denn insgesamt bleibt der Konzern weiter auf Wachstumskurs, wofür auch der rund 23%ige Q4-Umsatzanstieg (inkl. der Marketo-Übernahme) auf 2,46 Mrd. USD (Konsens: 2,43 Mrd. USD) spricht. Das EPS von 1,90 USD fiel ebenfalls besser als die erwarteten 1,88 USD aus. Sehr positiv war in dieser Hinsicht auch die Entwicklung beim sog. Subscription-Umsatz, wo man ein Wachstum von 28 % verzeichnete.

Was die Aktie zunächst unter Druck bringen dürfte, wäre der schwächere Gewinnausblick. Für 2019 rechnet der Konzern mit einem EPS von 7,75 USD (Konsens: 7,98 USD), bei einem Umsatz von 11,15 Mrd. USD (Konsens: 10,8 Mrd. USD). Dies ist im Wesentlichen die Folge der kostspieligen Übernahme von Marketo und Magento. Magento ist ja ein Online-Shop-Software-Anbieter. Damit beabsichtigt ADBE seine Positionierung im zukunftsträchtigen E-Commerce-Bereich zu festigen und entsprechend auszubauen. Gleichzeitig übernahm Adobe auch den Marketing-Spezialisten Marketo, um seine Expertise rund um Cloud-Computing zu verbessern. Damit ist man im Großen und Ganzen weiter auf Wachstumskurs, allerdings bei einer schwächeren Profitabilität, was man auch anhand einer deutlich besser als erwarteten Umsatzprognose beobachten konnte.

Adobe hat sich ja in den vergangenen Jahren von einem reinen Anbieter von Standard-Software in den Bereichen Grafik- und Bildbearbeitung zu einem vollstufigen Anbieter in anderen Bereichen gewandelt. Mittlerweile bietet man cloudbasierte Angebote für verschiedenste Themenbereiche an, was die Umsatzbasis deutlich verbreitert. Dies macht sich für Adobe bezahlt, zumal Angebote rund um Creative Cloud oder Digital Media auch im abgelaufenen Quartal mit deutlichen Zuwächsen in zweistelliger Prozenthöhe überzeugen konnten. Die langfristige Wachstumsperspektive ist also trotzt der schwächeren Profitabilitätsentwicklung weiterhin vollkommen intakt.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Liebe Trader und Investoren,

Für Aufmerksamkeit sorgt erneut die Aktie des mit rund 4,98 Mrd. USD kapitalisierten Konzerns Ciena Corp. (CIEN), die im gestrigen Handelsverlauf vor dem Hintergrund besser als erwarteter Quartalszahlen samt eines starken Wachstumsausblicks mit Up-Gap auf ein neues 52-Wochen-Hoch ziehen konnte. Wie der Konzern kommunizierte stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 21 % auf 899,4 Mio. USD (Konsens: 862,37 Mio. USD). Das EPS verbesserte sich im gleichen Zeitraum um 65 % auf fiel mit 0,53 USD ebenfalls besser als die erwarteten 0,48 USD aus. Gleichzeitig annoncierte das Unternehmen ein 500 Mio. USD starkes Aktienrückkaufsprogramm, was die positive Wirkung zusätzlich verstärkte.

Ciena (CIEN) ist ein Anbieter von analogen und mixed-signal Halbleiterlösungen für OEM-Hersteller. Die Hauptanwendungsbereiche finden sich in der Industrie, Luft- und Raumfahrt sowie in den Kommunikation- und Batterieanwendungen. Damit ist man durchaus profitabel diversifiziert, was angesichts der anhaltend starken Nachfrage seitens Halbleiterbranche auch zukünftig gute Wachstumschancen verspricht. Als Wachstumstreiber fungiert aktuell aber die Entwicklung rund um den 5G-Trend. Der Konzern annotierte zuletzt bspw. mit Adaptive IP eine neue Lösung, womit das 5G-Potenzial bei der Entwicklung von korporativen Lösungen verwendet werden kann. Dies dürfte potenziell zur Entstehung neuer kostengünstiger, aber dennoch leistungsfähiger Netzwerke und Services beitragen, was sich wiederum in der steigenden CIEN-Soft- und Hardware-Nachfrage wiederspiegeln dürfte. Denn obwohl 5G-Technologie ein Zukunftstrend ist, erfolgt seine Etablierung aufgrund sehr hoher Kosten deutlich langsamer, als erwünscht. Und die neue CIEN-Lösung könnte tatsächlich zur Lösung dieses Problems beitragen.

Im Anschluss offerierte das Unternehmen eine starke Prognose, die ein rund 6-8%iges Umsatzwachstum über die nächsten drei Jahre impliziert. Der Nettoertrag sollte um über 20 % p.a. in den nächsten drei Jahren zulegen. Für 2019 rechnet der Konsens mit einem EPS von 1,81 USD, wobei 2020 schon 2,17 USD bei einem weiteren Umsatzanstieg auf 3,24 Mrd. USD bzw. 3,45 Mrd. USD erwartet werden.

Hinzu kommt die Aktie des mit rund 121 Mrd. USD kapitalisierten Konzerns Adobe Systems (ADBE), die wir heute auf die Watchlist nehmen werden. Der Konzern hat gestern Abend besser als erwartete Quartalszahlen vorgelegt, konnte jedoch bei dem Gewinnausblick nicht wirklich überzeugen. Es wird nun interessant zu sehen sein, was die Marktteilnehmen höher gewichten werden. Denn insgesamt bleibt der Konzern weiter auf Wachstumskurs, wofür auch der rund 23%ige Q4-Umsatzanstieg (inkl. der Marketo-Übernahme) auf 2,46 Mrd. USD (Konsens: 2,43 Mrd. USD) spricht. Das EPS von 1,90 USD fiel ebenfalls besser als die erwarteten 1,88 USD aus. Sehr positiv war in dieser Hinsicht auch die Entwicklung beim sog. Subscription-Umsatz, wo man ein Wachstum von 28 % verzeichnete.

Was die Aktie zunächst unter Druck bringen dürfte, wäre der schwächere Gewinnausblick. Für 2019 rechnet der Konzern mit einem EPS von 7,75 USD (Konsens: 7,98 USD), bei einem Umsatz von 11,15 Mrd. USD (Konsens: 10,8 Mrd. USD). Dies ist im Wesentlichen die Folge der kostspieligen Übernahme von Marketo und Magento. Magento ist ja ein Online-Shop-Software-Anbieter. Damit beabsichtigt ADBE seine Positionierung im zukunftsträchtigen E-Commerce-Bereich zu festigen und entsprechend auszubauen. Gleichzeitig übernahm Adobe auch den Marketing-Spezialisten Marketo, um seine Expertise rund um Cloud-Computing zu verbessern. Damit ist man im Großen und Ganzen weiter auf Wachstumskurs, allerdings bei einer schwächeren Profitabilität, was man auch anhand einer deutlich besser als erwarteten Umsatzprognose beobachten konnte.

Adobe hat sich ja in den vergangenen Jahren von einem reinen Anbieter von Standard-Software in den Bereichen Grafik- und Bildbearbeitung zu einem vollstufigen Anbieter in anderen Bereichen gewandelt. Mittlerweile bietet man cloudbasierte Angebote für verschiedenste Themenbereiche an, was die Umsatzbasis deutlich verbreitert. Dies macht sich für Adobe bezahlt, zumal Angebote rund um Creative Cloud oder Digital Media auch im abgelaufenen Quartal mit deutlichen Zuwächsen in zweistelliger Prozenthöhe überzeugen konnten. Die langfristige Wachstumsperspektive ist also trotzt der schwächeren Profitabilitätsentwicklung weiterhin vollkommen intakt.

Verantwortlicher Redakteur: Kulikov Leonid, Aufklärung über mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt derzeit keine Aktien, die im Artikel erwähnt werden. Sollte der Autor in den nächsten 24 Stunden eine Position in der Aktie aufbauen, gilt ab dem Zeitpunkt der Positionseröffnung folgende Haltefrist: Keine.

Aktie Tenbagger-Potential!?")