Fallen Angels: Diese 3 ehemaligen Börsenchampions könnten wieder durchstarten

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser,

die Enttäuschung über das Serien-Aus der Amazon Originals Produktion von "Lucifer" hatte eingefleischte Fans stark getroffen. Umso größer war die Erleichterung darüber, dass die Reihe über den gefallenen Engel von Netflix fortgesetzt werden sollte. Als die Meldung im Sommer 2020 publik wurde, hat der marktführende Streaming-Dienst noch von den pandemiebedingten Lockdowns profitiert. Auch der Aktienkurs der Online-Plattform kannte nur eine Richtung – nach oben. Inzwischen wird die Netflix-Aktie von Anlegern aber selbst als "Fallen Angel" bezeichnet. So nennen Börsianer die Anteilsscheine von einstigen "Börsenstars", die über einen längeren Zeitraum stark gefallen sind. Investoren spekulieren in solchen Fällen des Öfteren auf einen sogenannten Turnaround, also eine Trendwende beim Kurs der Aktie.

Netflix ist kein Einzelfall. Insbesondere Technologie-Titel haben in den vergangenen Monaten einen regelrechten Crash erlitten. So ist der technologielastige US-Index seit Jahresbeginn um knapp 30 Prozent eingebrochen. Freilich waren die Tech-Werte im Vorfeld stark angestiegen. Wachstumsstarke Unternehmen hatten in der Vergangenheit von optimalen Rahmenbedingungen wie etwa niedrigen Zinsen profitiert. Die Konzerne hatten das starke Wachstum günstig finanzieren können. Doch die hohe Inflation und die damit einhergehende Zinserhöhung der US-Notenbank Fed hat für die Konzerne Schwierigkeiten mit sich gebracht.

Die sogenannten "Growth"-Unternehmen sind kapitalintensiv und haben ihre großen Gewinne erst in der Zukunft. Um den fairen Wert eines Unternehmens zu berechnen, werden die zukünftigen Gewinne auf den heutigen Tag abgezinst. Aufgrund der Inflation sind künftige Zahlungen zum heutigen Tag weniger wert, der faire Wert des Unternehmens sinkt demnach. Zudem steigen aufgrund der Zinswende die Fremdkapitalkosten. Das hat Konzerne wie Netflix oder Zahlungsanbieter wie Paypal belastet.

Börsianer spekulieren inzwischen aber darauf, dass die Reihe der Zinsanhebungen bereits zeitnah wieder beendet werden könnte. Denn die Wirtschaft hat derzeit neben Inflation und Zinsanhebung auch mit den Folgen der Coronapandemie, Lieferengpässen und der "Gaskrise" zu kämpfen. Um die Gefahr einer Rezession zu mindern, könnte die Geldpolitik der Notenbanken daher zeitnah wieder gelockert werden. Davon könnten einige "gefallene Engel" wieder profitieren. Neben Technologie-Titeln sind in unserem "Fallen-Angels- Screening" zyklische Konsumwerte, Industrietitel oder Gesundheitsaktien enthalten.

Im Folgenden stellen wir drei interessante Werte vor, die unter die Rubrik der "Fallen-Angels" fallen, und die nach unserem Scoring-System mit mindestens 14 von 15 Punkten abschneiden. Der Research-Report Fallen Angels listet Qualitäts-Titel mit mindestens 11 von 15 Punkten aus unserem Qualitäts-Check auf, welche über 40 % vom jeweiligen 52-Wochenhoch verloren haben. Je mehr Punkte die Aktie im Qualitäts-Score bekommt, umso besser. Der Qualitäts-Check steht auf www.aktie.traderfox.com gratis zur Verfügung.

Im Rahmen des Screenings wurden auf Basis verschiedener Kennzahlen die Kriterien Wachstum und Stabilität, Kursentwicklung und Volatilität, Profitabilität und Rentabilität sowie Sicherheit und Bilanz betrachtet.

Kriterium 1: Wachstum und Stabilität

Unter dem ersten Kriterium wird das historische Wachstum und die Stabilität analysiert. Dazu haben wir die Stabilität des Umsatzwachstums sowie das Wachstum über die vergangenen fünf Jahre untersucht. Schneidet die Aktie beim Umsatzwachstum besser ab als 50 Prozent aller anderen Unternehmen des Referenzmarktes, gilt diese Kennzahl als erfüllt. Bei der Stabilität der Erlöse beträgt der Grenzwert 65 Prozent. Neben den Umsätzen wird hier das EPS-Wachstum und Stabilität betrachtet. EPS bedeutet earnings per share und stellt den Gewinn je Aktie dar. Es gelten hier die gleichen Grenzwerte wie beim betrachteten Umsatzwachstum, also 50 Prozent beim Wachstum und 65 Prozent bei der Stabilität. Für jede Kennzahl gibt es einen Punkt. Maximal könnte eine Aktie demnach mit vier von vier Punkten abschneiden.

Kriterium 2: Profitabilität und Rentabilität

Im zweiten Kriterium spielen die Eigenkapitalrendite, die Rendite auf das eingesetzte Kapital sowie die Nettogewinnmarge eine Rolle. Teilt man den Reingewinn durch das Eigenkapital und multipliziert die Zahl mit 100, erhält man die Eigenkapitalrendite. Die Kennziffer trifft eine Aussage darüber, wie effizient ein Unternehmen das Eigenkapital einsetzt. Ist die Kennzahl besser als 50 Prozent der Peergroup-Unternehmen, gilt sie als erfüllt. Auch die beiden folgenden Kriterien müssen mindestens 50 Prozent über denjenigen aller Unternehmen des Referenzmarktes liegen, um als erfüllt zu gelten. Die Rendite auf das eingesetzte Kapital oder auch ROCE ist gebräuchlicher als die der Eigenkapitalrendite und stellt ebenfalls eine Rentabilitätskennziffer dar. Zuletzt stellt die Nettogewinnmarge das Verhältnis zwischen Gewinn und Umsatz dar. Insgesamt kann eine Aktie unter diesem Kriterium höchstens mit drei von drei Punkten bewertet werden.

Kriterium 3: Kursentwicklung und Volatilität

Die Kursentwicklung und Volatilität, also die Schwankungsbreite einer Aktie, bilden zusammen mit der Kursstabilität das dritte Kriterium. Auf der bereits genannten Seite www.aktie.traderfox.com kann die durchschnittliche relative Performance der vergangenen Jahre eingesehen werden. Zudem bietet die Quelle verschiedene Analysen und Scores, wie den Piotroski F-Score. Wie im vorangegangenen Kriterium gilt beim Kriterium Kursentwicklung und Volatilität jeweils ein Grenzwert von 50 Prozent. Bei der Volatilität ist das Vorgehen jedoch umgekehrt. Die Aktie muss in diesem Fall eine geringere Schwankung als 50 Prozent der restlichen Aktien aus dem Referenzmarkt aufweisen.

Kriterium 4: Sicherheit und Bilanz

In wirtschaftlich angespannten Situationen und Krisenzeiten ist eine solide Bilanz unerlässlich. So ist es für ein Unternehmen etwa während einer Rezession ungemein wichtig, die nötige finanzielle Stärke aufzuweisen, um nicht in die Insolvenz zu rutschen. Daher betrachten wir abschließend die Finanzverschuldung, das Verhältnis von EBIT, also dem betrieblichen Ergebnis und der Verschuldung sowie das Verhältnis vom EBIT zu den Zinszahlungen. Im Rahmen der letzteren Kennzahlen sollte das analysierte Unternehmen die restlichen Unternehmen um 25 Prozent übertreffen. Bei der Zahl der Finanzverschuldung gilt erneut der umgekehrte Grenzwert von 50 Prozent.

Betrachtet man sämtliche Kriterien, ist eine maximale Punktzahl von 15 möglich.

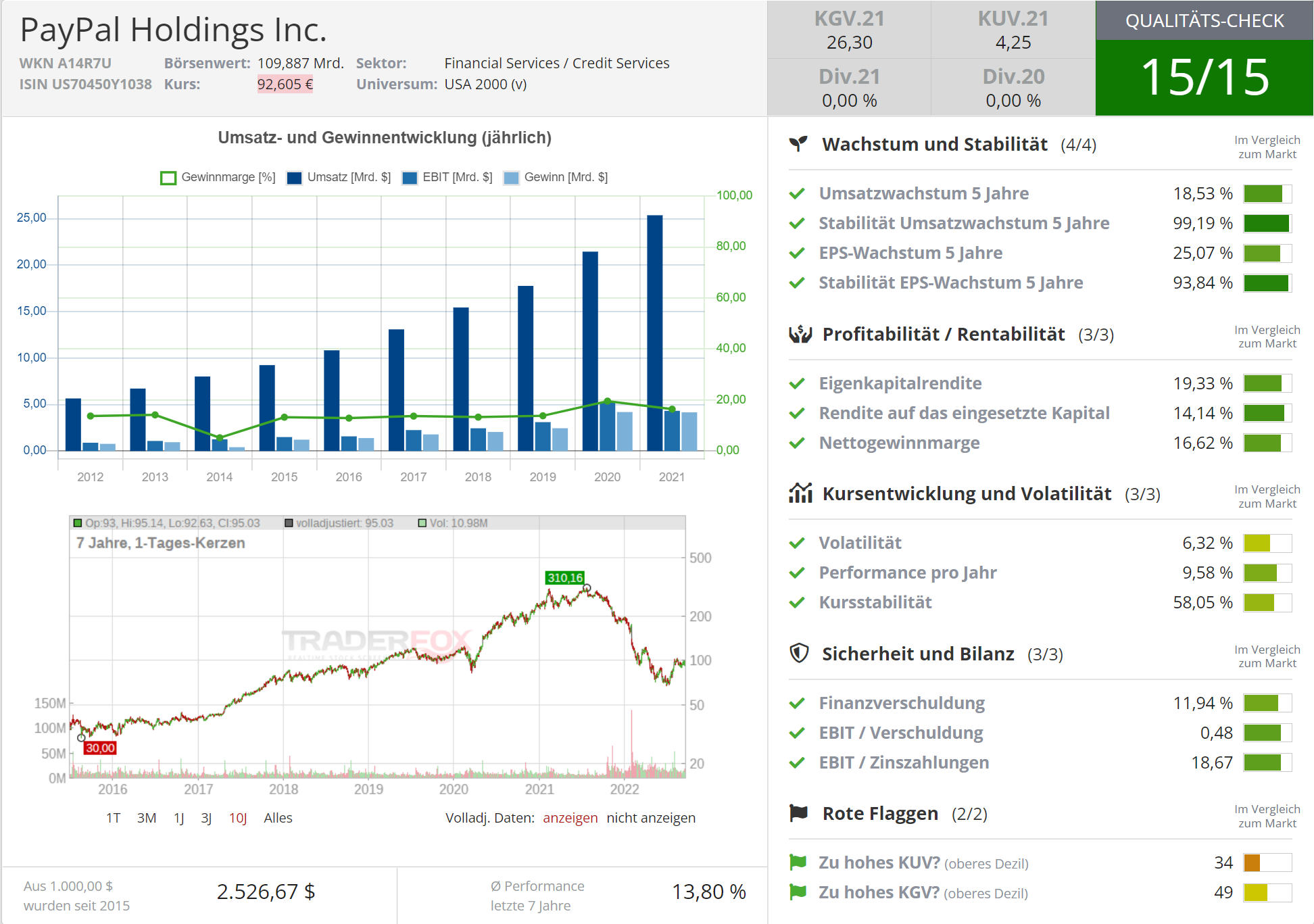

Paypal [WKN: A14R7U ISIN: US70450Y1038]

Im Jahr 1998 hatte der ehemalige Anwalt und Finanzhändler Peter Thiel das Unternehmen Confinity gegründet. In Zusammenarbeit mit Software-Entwickler Max Levchin war das Zahlungssystem Paypal entstanden, das zunächst ein Produkt innerhalb Confinity dargestellt hatte. Der Online-Marktplatz eBay war schnell zu einem Treiber des Wachstums für Paypal, geworden, denn bei dem Auktionshaus wurde der Finanzdienst schnell zu einer beliebten Zahlungsvariante. Inzwischen ist es mit Paypal möglich, Geld zu sparen, zu senden und zu empfangen. Doch die Amerikaner sind längst mehr als ein reiner Bezahldienst. Mit der Tochter Venmo bietet der Zahlungsabwickler etwa eine Social-Payment-Plattform an. In diesem Rahmen können Zahlungen mit Freunden, der Familie oder Unternehmen geteilt werden. Die Paypal-Plattform steht mit den Tochterunternehmen Braintree, Venmo und Xoom in mehr als 200 Märkten zur Verfügung.

Während der Hochphase der Coronapandemie vor rund zwei Jahren hatte der Online-Bezahldienst starken Rückenwind bekommen. Das Online-Shopping hatte aufgrund von pandemiebedingten Lockdowns zu dieser Zeit einen regelrechten Boom erfahren, wodurch Paypal vermehrt genutzt wurde. Und nach wie vor bleibt das Umfeld des US-Konzerns attraktiv. Die Bedeutung des Bargelds nimmt insbesondere bei der jüngeren Generation ab. Auch der Trend zum Online-Shopping dürfte sich künftig fortsetzen. Mit rund 430 Millionen Nutzern weltweit ist das Fintech-Unternehmen weiterhin der marktführende Online-Bezahldienst. Doch der Markt ist von starker Konkurrenz geprägt. Neben Apple-/Google-Pay kämpfen auch kleinere "Fintechs" wie Block (ehemals Square) um Marktanteile.

In jüngster Vergangenheit haben insbesondere die geldpolitischen Rahmenbedingungen für einen Crash bei der Paypal-Aktie gesorgt. Im Zuge des Zinsanhebungszyklus waren diverse Wachstumsaktien deutlich unter die Räder gekommen. In Folge von verfehlten Erwartungen wurden die Growth-Unternehmen oftmals stark abgestraft. So verlor die Paypal-Aktie über die vergangenen zwölf Monate über 60 Prozent an Wert.

Dabei lassen sich die Zahlen zum zweiten Quartal des laufenden Jahres sehen. Zum zweiten August veröffentlichte der Konzern einen Quartalsumsatz von 6,8 Milliarden US-Dollar, das entspricht einem Anstieg von neun Prozent zum Vorjahresquartal. Zudem kletterten der operative Cashflow sowie der Free Cashflow zweistellig nach oben. Der Gewinn je Aktie fiel mit 0.93 Dollar (Non-GAAP) und -0.29 Dollar (GAAP) geringer aus als im Jahr zuvor. Damals hatte der Gewinn je Aktie noch bei über einem Dollar gelegen. GAAP, Generally Accepted Accounting Principles, sind die anerkannten Rechnungslegungsgrundsätze in den USA. Grund für den Rückgang beim, nach US-GAAP ausgewiesenen, Gewinn je Aktie waren unter anderem eine Steuerforderung im Zuge des Erwerbs von geistigem Eigentum sowie ein Nettoverlust des Investment-Portfolios.

Quelle: Qualitäts-Check TraderFox

Die Paypal-Aktie erreicht im Zuge unseres Screenings die volle Punktzahl. Von 2020 auf 2021 kletterte der Erlös von rund 21,5 Milliarden Dollar auf über 25 Milliarden Dollar. Das entspricht einem Anstieg von über 16 Prozent. In den vergangenen fünf Jahren ist der Umsatz darüber hinaus jährlich um 18,53 Prozent angestiegen und wies dabei eine hohe Stabilität auf. Das Wachstum sowie die Stabilität der Umsätze waren dabei überdurchschnittlich im Vergleich zum Referenzmarkt. Auch das Wachstum des Gewinns je Aktie war mit 25,07 Prozent im selben Zeitraum besser als ein Großteil des Wachstums der Vergleichsunternehmen. Das Unternehmen operiert zudem sehr profitabel. Die Eigenkapitalrendite liegt bei einem Wert von 19,33 Prozent, die Rendite auf das eingesetzte Kapital (ROCE) erreicht 14,14 Prozent. Die Nettogewinnmarge ist mit 16,62 Prozent im Vergleich zum Referenzmarkt ebenfalls positiv zu sehen. Die Schwankungsbreite des Aktienkurses ist im Vergleich zum Markt leicht schlechter als die vorangegangenen Kennzahlen zu bewerten, gleichwohl gilt dieser Punkt als erfüllt. Zugleich erhält die Aktie die volle Punktzahl für Kursstabilität und die Performance pro Jahr. Werden die vergangenen sieben Jahre betrachtet, haben sich investierte Anleger über einen Kurszuwachs von rund 13,94 Prozent pro Jahr freuen können.

Auch beim Kriterium Sicherheit und Bilanz kann Paypal voll punkten. Die Kennzahl der Finanzverschuldung liegt bei 11,94 Prozent und ist im Vergleich zum Markt positiv zu werten. Beim Verhältnis vom EBIT zur Verschuldung und zu den Zinszahlungen schneidet der US-Konzern im Vergleich zum Referenzmarkt positiv ab. Das 2021er KGV ist mit 27 nicht mehr allzu hoch für ein Wachstumsunternehmen und bewegt sich im Vergleich mit dem Referenzmarkt im mittleren Bereich. Das KGV ist eine beliebte Kennzahl bei der Bewertung von Aktien und setzt den Aktienkurs zum Gewinn je Aktie ins Verhältnis.

Eine gewisse Schwäche weist die Aktie bei den Risikoanalysen Piotroski F-Score und dem Altman Z-Score auf. Hier erreicht das Unternehmen lediglich fünf von neun Punkten (Piotroski) und nimmt den Zustand "Caution" (Altman Z-Score) also Vorsicht ein. Dennoch überzeugt die Aktie im Traderfox Qualitäts-Check insgesamt mit 15 von 15 möglichen Punkten.

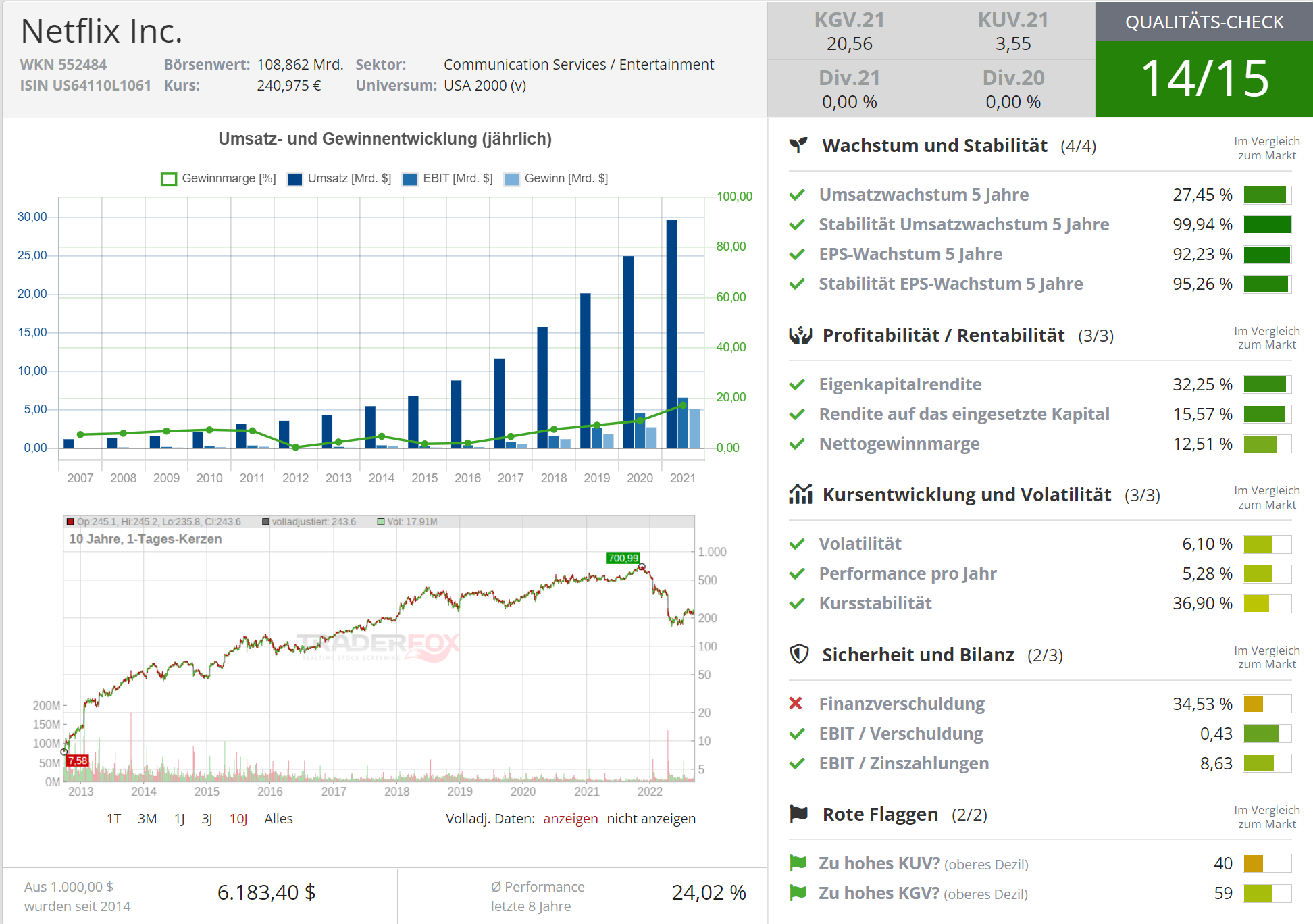

Netflix [WKN: 552484 ISIN: US64110L1061]

Im Jahr 1997 hatten Reed Hastings und Marc Randolph die Idee, DVDs zu verleihen und per Post zu versenden. Damit war die Idee für Netflix geboren. Zwei Jahre darauf wurde ein Abo-Modell eingeführt, das den Kunden erlaubt, die Filme unbegrenzt und ohne Rückgabefristen auszuleihen. Als im Jahr 2002 in Europa erstmals das Euro-Bargeld in Umlauf gebracht wurde, wagten die US-Amerikaner den Schritt an die Börse. Unter dem Tickersymbol NFLX ging der Streamingdienst an die Nasdaq mit einem Erstausgabepreis von einem US-Dollar je Aktie. In den darauffolgenden Jahren wirbelte der Streaming-Branchenprimus die gesamte Medienlandschaft auf. Inzwischen zählt die Online-Plattform über 200 Millionen Nutzer und sorgt mit selbst produzierten Filmen oder Serien weltweit für Aufsehen. So haben Serien wie Squid Game oder Stranger Things Netflix-Rekorde aufgestellt. Im vergangenen Monat hat der Streaming-Riese sein 25-jähriges Bestehen gefeiert. Auch längerfristig investierte Anleger können sich über den Erfolg des Tech-Konzerns freuen. Auf www.aktie.traderfox.com wird die absolute Entwicklung seit 2014 angezeigt. Ungeachtet des jüngsten Crashs wurden aus einem Investment von 1000 Euro über die vergangenen acht Jahre knapp 6000 Euro.

Im Zuge der Coronapandemie hat der marktführende Streamingdienst sehr von den Lockdowns profitiert. Gezwungenermaßen haben die Menschen in den eigenen vier Wänden neue Unterhaltung benötigt. Der Aktienkurs hat sich in diesem Zuge seit 2020 in der Spitze verdoppelt. Doch zu Beginn des laufenden Jahres folgte der große Crash. Im laufenden Jahr verlor die Aktie in den Monaten bis zum September rund 56 Prozent. Auch im Fall Netflix

waren Auslöser etwa die Zinserhöhung der Fed, Sanktionen gegen Russland und rückläufige Nutzerzahlen. Im ersten Quartal 2022 hat das Unternehmen anstatt eines erwarteten Zuwachses von 2,5 Millionen neuen Nutzern einen Rückgang von 200.000 Abonnenten erlitten. Aufgrund des Angriffskriegs Russlands auf die Ukraine wurden sämtliche russischen Netflix-Accounts deaktiviert. Zudem wird der Druck durch die Konkurrenz vor allem durch Disney+ immer größer. Auch die Inflation lässt vielerorts die Menschen umdenken. Teurere Lebensmittelpreise und Energiekosten dürften zu anderweitigen Einsparungen führen. Ein Netflix-Abo in der Preisspanne von 7,99 Euro bis 17,99 Euro monatlich könnte bei derartigen Überlegungen gestrichen werden. Doch die Wachstumsaussichten auf dem Streaming-Markt sind weiterhin positiv.

Quelle: Qualitäts-Check TraderFox

Im Rahmen unseres Screenings erhält Netflix 14 von 15 möglichen Punkten. Unter dem Kriterium Wachstum und Stabilität schneidet der Streaming-Gigant sogar noch besser ab als der zuvor genannte Finanzdienstleister Paypal. Innerhalb der vergangenen fünf Jahre stieg der Umsatz jährlich um über 27 Prozent. Die Stabilität der Gewinne und Erlöse spricht für sich. Im Vergleich zum Markt stellt das eine überdurchschnittliche Performance dar. Zudem operiert Netflix vergleichsweise rentabel. Die Eigenkapitalrendite und die Rendite auf das

eingesetzte Kapital überzeugen mit über 30 Prozent beziehungsweise mehr als 15 Prozent. Lediglich die Nettogewinnmarge schneidet etwas schlechter ab. Zwar gilt der vorgenannte Punkt als erfüllt, die Marge bewegt sich jedoch "nur" bei 12,51 Prozent und ist damit im Vergleich zu Paypal niedriger. Das Kriterium Kursentwicklung und Volatilität gilt zwar ebenfalls als erfüllt, bewegt sich im Vergleich zum Referenzmarkt jedoch im mittleren Bereich.

Die Finanzverschuldung ist im Rahmen unseres Screenings negativ zu bewerten. Hier kann der Wert von 34,53 Prozent nicht überzeugen. Das ist bedeutet allerdings nicht, dass das Unternehmen in Schieflage geraten könnte. Die beiden weiterführenden Analysen, sowohl der Piotroski F-Score als auch der Altmann Z-Score, sind durchaus positiv zu werten. Im Rahmen dieser Analysen erhält Netflix einen Score von sechs (6 von 9) beziehungsweise 3,67 und den Zustand "safe." Die beiden abschließenden Punkte, nämlich das Verhältnis vom EBIT zur Verschuldung und EBIT zur Zinszahlung, sind erfüllt. Zudem gibt es hier keine "roten Flaggen", das wäre etwa bei einem zu hohen KGV oder KUV der Fall. Das KUV setzt die Marktkapitalisierung zum Gesamtumsatz ins Verhältnis.

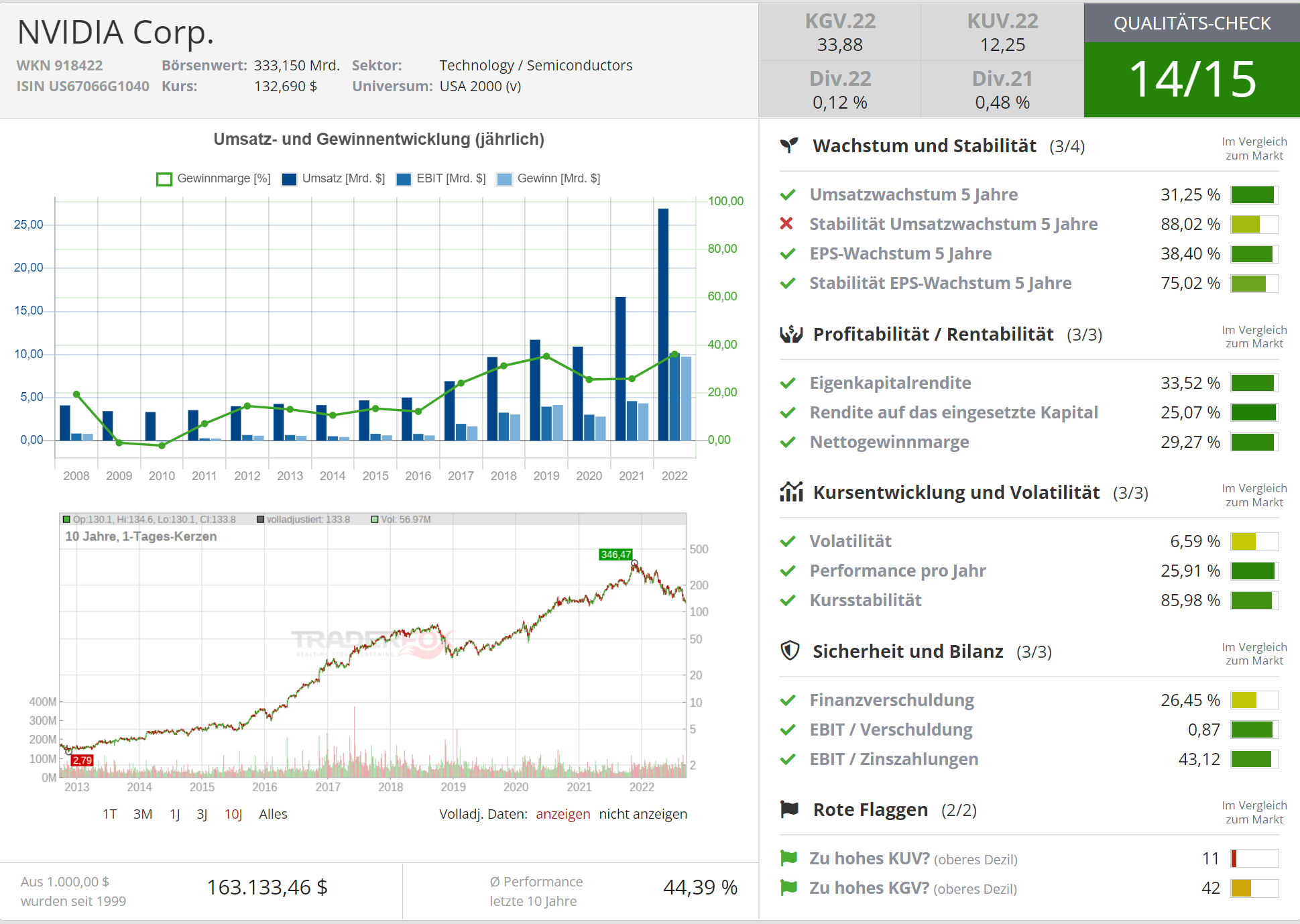

Nvidia [WKN: 918422 ISIN: US67066G1040]

Mit ihrer Überzeugung, dass sich der PC zukünftig als Konsumgerät für Spiele und Multimedia durchsetzen wird, hatten Jen-Hsun Huang, Chris Malachowsky und Curtis Priem im Jahr 1993 Nvidia gegründet. Sechs Jahre danach hat der heutige Chipriese den Grafikprozessor entwickelt, der die Branche auf den Kopf stellen wird. Im selben Jahr hat der US-Konzern neben der Markteinführung des Grafikprozessors GeForce 256 auch den Börsengang gewagt. Das erste öffentliche Zeichnungsangebot lag damals bei 12 US-Dollars. Investoren der ersten Stunde können sich auch noch nach dem jüngsten Crash über eine Kurssteigerung in Höhe von knapp 27.000 Prozent freuen.

Die GPUs, die Grafikprozessoren von Nvidia, genießen in der Branche großes Ansehen. Mit seinen Produkten ist der Chiphersteller auch für Metaverse, eine digitale Parallelwelt, ein wichtiger Ausstatter. Wie die Nachrichtenagentur Reuters zum Jahresanfang berichtet hat, soll der Halbleiterhersteller neben dem Hardware-Bereich auch Software-Tools für Metaverse erstellen. Die Amerikaner arbeiten außerdem an künstlicher Intelligenz, etwa im Rahmen von Empfehlungssystemen, Spracherkennung oder medizinischer Bildgebung. Für die KI-Technologie im Automobilbereich arbeitet Nvidia beispielsweise mit dem Automobilhersteller Volvo zusammen.

Im Zuge des Ausverkaufs im Technologie-Sektor verlor die Aktie seit Jahresbeginn rund 46 Prozent. Auch infolge der Zahlen zum zweiten Quartal 2023 zum 24. August 2022 war die Reaktion am Kapitalmarkt verhalten. Der Quartalsumsatz fiel mit rund 6,7 Milliarden zwar drei Prozent höher aus als noch im Vorjahresquartal, entspricht gleichzeitig aber einem Rückgang von 19 Prozent im Vergleich zum Vorquartal. Auch der Gewinn ist von über drei Milliarden Dollar (Non-GAAP) aus dem Vorjahr auf rund 1,3 Milliarden Dollar eingebrochen. Das entspricht einem Rückgang von 62 Prozent. Insbesondere im Bereich "Gaming" waren die Erlöse stark rückläufig.

Quelle: Qualitäts-Check TraderFox

Investoren sollten den Chiphersteller aus Kalifornien weiterhin beobachten. Im Rahmen unseres Screenings erhält Nvidia 14 von 15 Punkten. Das Umsatzwachstum über die vergangenen fünf Jahre beläuft sich auf jährlich über 30 Prozent und ist damit im Vergleich mit dem Referenzmarkt überdurchschnittlich. Lediglich die Stabilität der Umsätze kann unser Kriterium nicht erfüllen. Der Gewinn je Aktie ist mit 38,40 Prozent noch stärker angestiegen als die Umsätze. Dabei operiert Nvidia sehr profitabel. Sämtliche Punkte unter dem Kriterium Profitabilität und Rentabilität sind erfüllt. Die Eigenkapitalrendite kann etwa mit 33,52 Prozent überzeugen. Auch die Gewinnmarge ist mit 29 Prozent deutlich höher als bei den beiden zuvor analysierten Unternehmen Paypal und Netflix. Die Performance pro Jahr ist im Marktvergleich wiederum überdurchschnittlich. Knapp 29 Prozent konnte die Aktie jährlich

zulegen, das entspricht einem Kurszuwachs von rund 4.600 US-Dollars bei einer 2017 getätigten Investition von 1.000 US-Dollars. Die Kalifornier verfügen über eine solide Bilanz und erreichen beim Piotroski F-Score 8 von 9 möglichen Punkten.

Kurzfristig könnte der Kurs im derzeitigen Marktumfeld weiter volatil bleiben. Doch langfristig profitiert der Chipkonzern vom Megatrend Digitalisierung, künstlicher Intelligenz und dem Hype um Metaverse.

Viele Grüße

Luca Bißmaier

Tipp: Einen mächtigen Aktien-Screener finden Sie auf https://rankings.traderfox.com

– der Mike Tyson Box-Event schreibt Geschichte und treibt Aktie in die Höhe. Das ist erst der Anfang!")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")

– Neues E-Commerce-Geschäft ist ein strategischer Wachstumsschritt!")