Diese 5 Dauerläufer-Aktien aus den USA zeigen relative Stärke!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser,

Dauerläufer-Aktien sind Aktien, die kontinuierlich und mit wenigen Rücksetzern steigen. Aktionäre machen sehr gute Erfahrungen mit solchen Aktien. Eine gute Dauerläufer-Aktie hat eine vernünftige Balance zwischen Rendite und Rücksetzern. Dauerläufer-Aktien sind also stabil steigende Aktien, die den Markt schlagen. Wir verwenden zwei Indikatoren, um Dauerläufer-Aktien zu finden.

Mit dem Indikator "stabiles Kurswachstum" legen wir eine Regressionsgerade über den Kursverlauf. Aktien mit der kleinsten, quadratischen Abweichung zeigen stabil steigende Kursverläufe. Mit dem Indikator "Monkey-Trader" simulieren wir zufällige Käufe und Verkäufe und berechnen die Wahrscheinlichkeit, mit der ein zufällig agierender Trader Gewinne erzielt. Aktien mit hohen "Monkey-Trader-Werten" sind erfahrungsgemäß einfach zu handeln und eignen sich hervorragend für den Depotaufbau.

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Dauerläufer-Aktien zu identifizieren. Zu einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Dauerläufer-Aktien" auf https://paper.traderfox.com.

Eine weitere Möglichkeit besteht darin, das Template "Dauerläufer-Aktien" in unserem Tool "AKTIEN-RANKINGS" zu öffnen.

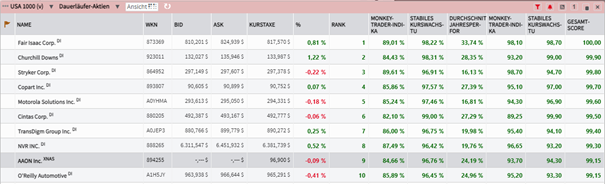

Eine dritte Möglichkeit besteht darin, sich über den Trading-Desk auf https://desk.traderfox.com/ die Dauerläufer-Aktien anzuzeigen. Hierzu öffne ich den Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Dauerläufer-Aktien" aus. Anschließend drücke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläufer-Aktien Rangliste zu den 1000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Werfen wir nun einen Blick auf die Plätze 6 bis 10 des Rankings

Cintas Corp. - Mit einem simplen Geschäftsmodell in ungeahnte Höhen

Die Cintas Corporation ist ein Textilunternehmen, das sich auf die Herstellung von Berufskleidung spezialisiert hat. Der Konzern entwirft und produziert Uniformen und andere Berufsbekleidung und vermietet bzw. verkauft diese an Unternehmen unterschiedlichster Größe und in unterschiedlichen Branchen. Die Produkte des Unternehmens werden in Nordamerika und Lateinamerika sowie in Asien und Europa vertrieben. Zu den Kunden von Cintas gehören kleinere Serviceunternehmen, mittelständische Produktionsunternehmen sowie multinationale Großkonzerne. Cintas betreibt mehrere hundert Produktionsstätten in den USA und in Kanada sowie eigene Distributionszentren. Die Produkte werden dabei entweder über ein eigenes Vertriebsnetz direkt an die Kunden vermarktet oder über externe Distributionspartner verkauft.

Neben standardisierten Uniformen produziert der Konzern auch individuelle Arbeitskleidung für Fluglinien, Hotels, Restaurants oder Casinos. Des Weiteren beinhaltet die Produktpalette der Gesellschaft auch Erste Hilfe-Sets, Sicherheits- und Brandschutzprodukte sowie Dokumentenservices. Aktuell bedient man etwa 1 Mio. Kunden. Dabei werden 70 % der Umsätze mit Kunden für die Uniformvermietung und Facility Services erzielt. 30 % mit der Produktion von Arbeiterbekleidung.

Das Unternehmen verfügt über ein simples Geschäftsmodell. Mit der Übernahme des Konkurrenten G&K Services im Jahr 2017 ist Cintas zum umsatzstärksten Unternehmen im Bereich der Uniformvermietung geworden. Und diese Größenordnung ist wichtig, da das Unternehmen in einem sehr fragmentierten Markt tätig ist. Seine Größe ermöglicht einen effizienteren Betrieb und ein geringeres Ausfallrisiko.

Cintas ist seit langem ein Innovator auf diesem Gebiet und steht an vorderster Front bei der Einführung neuer Dienstleistungen und Produkte (First-Mover-Vorteil). Dies macht sich insbesondere bei den hohen Renditen bemerkbar. Das Unternehmen sieht noch eine Menge Wachstumspotenzial. Laut der Website des Unternehmens haben rund 60 % der Neukunden noch nicht das "Vermietungsgeschäft" wahrgenommen. Darüber hinaus sind derzeit nur etwa 1 Million der 16 Millionen Unternehmen in Nordamerika Cintas-Kunden. Hier besteht demnach noch Nachholbedarf. Mit 16.000 Vertriebswegen hat Cintas ein dichtes Netzwerk aufgebaut, um auch weiter in bisher weniger profitable Bereiche wie Sicherheit und Erste Hilfe zu expandieren.

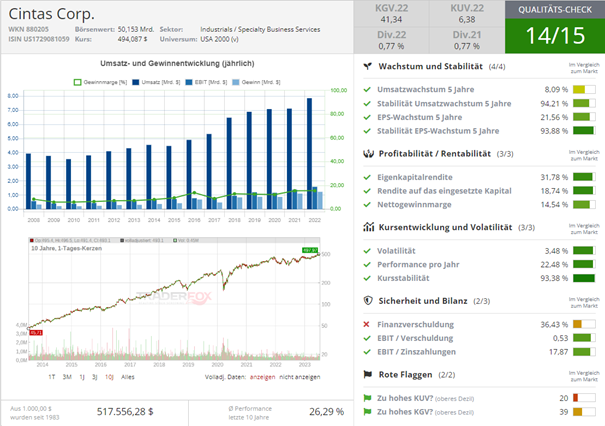

In den letzten zehn Jahren betrug das Umsatzwachstum durchschnittlich 6,7 % pro Jahr. Das EPS-Wachstum der letzten fünf Jahre lag bei starken 21,5 %, während sich auch das Wachstum der Dividende sehen lassen kann. Auf Sicht von fünf Jahren wuchs diese durchschnittlich um 18,6 %. Die aktuelle Dividendenrendite ist mit knapp 1 % zwar nicht unbedingt beeindruckend, dafür steigt sie aber seit über 27 Jahren stetig und ohne Unterbrechung an. Im 3. Quartal (Dezember bis Februar) dieses Jahres stieg der Umsatz um rund 12 % auf 2,2 Mrd. USD. Der operative Gewinn erhöhte sich von 408 auf 447 Mio. USD. Mit über 20 % ist die operative Marge stark.

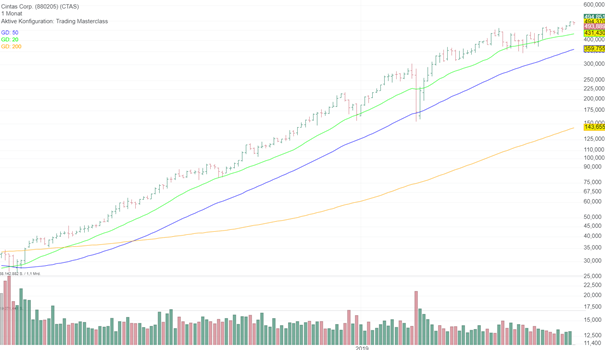

In Bezug auf die Aktien-Performance der letzten Jahre kann Cintas starke Ergebnisse vorweisen. Mit einer Rendite von 32,75 % in den letzten 12 Monaten und durchschnittlichen Renditen von 22,48 % und 22,36 % in den letzten fünf bzw. drei Jahren hat das Unternehmen seine Anleger erfreut.

TransDigm Group Inc. - ein bevorzugter Flugzeugkomponentenhersteller profitiert vom Reiseboom

Die TransDigm Group ist ein weltweit führender Entwickler und Produzent von hochentwickelten Flugzeugkomponenten für den Einsatz in nahezu allen kommerziellen und militärischen Flugzeugen. Dabei handelt es sich im Genaueren um mechanische/elektromechanische Antriebe und Steuerungen, Zündanlagen, Motorentechnik, Spezialpumpen und Ventile. Das Portfolio wird ergänzt durch Stromgeräte, elektrische Motoren und Generatoren, Akkus und Ladegeräte sowie Cockpitsicherheitskomponenten, Audiosysteme, Sicherheitsgurte und Beleuchtung. Tätig ist die Gruppe, die ihren Hauptsitz in Cleveland hat, dabei über zahlreiche Tochtergesellschaften in ganz Amerika.

TransDigm übertraf die letzte Zeit regelmäßig die Analystenprognosen. Die Nachfrage nach Reisen ist aktuell hoch und diese Dynamik stärkt die Preissetzungsmacht und Produktstärke von TransDigm, da das Unternehmen weiterhin der bevorzugte Anbieter (in den meisten Fällen das Monopol) für die benötigten Ersatzteile von Flugzeugen ist. Damit weist die Aktie auch die defensiven Eigenschaften auf, nach denen viele Anleger in volatilen Zeiten suchen.

Die Umsätze der TransDigm Group im kommerziellen Ersatzteilmarkt stieg um 38 %, was ein starkes Zeichen für die Erholung der Reisenachfrage ist. Die Flugreisen wuchsen um 43 %, und der Umsatz mit Geschäftsflugzeugen stieg um 22 %, was zu dieser Stärke beitrug. Die Volumina stiegen im Quartalsvergleich um 14 %, und die Buchungen übertrafen die Auslieferungen, was den Trend zur Erholung der Nachfrage weiter festigte. Dies steht im Einklang mit dem Aufwärtstrend des Luftverkehrsaufkommens, das immer noch 10-15 Prozent unter dem Niveau von 2019 liegt (wie von der Geschäftsleitung angemerkt), was darauf hindeutet, dass TransDigm viel Raum für Expansion hat.

Aufgrund ihrer Beinahe-Monopolstellung auf mehreren Schlüsselmärkten für Flugzeugteile verfügt die TransDigm Group über eine beträchtliche Preissetzungsmacht, die es ihr ermöglicht hat, die Preise im Laufe der Zeit stetig zu erhöhen. Diese Preissetzungsmacht hat ihre Bedeutung in der jüngsten Inflation gezeigt, wo sie es dem Unternehmen ermöglicht hat, die Preise leicht und manchmal sogar stärker als die Kosteninflation anzuheben. TransDigm hat ein Monopol auf viele der für einen reibungslos funktionierenden Flugverkehr wesentlichen Flugzeugteile und genießt einen ausgezeichneten Ruf in Bezug auf Zuverlässigkeit und pünktliche Produktlieferung, die von seinen Kunden sehr geschätzt werden.

![]()

TransDigm beeindruckt mit solider Umsatz- und Gewinnsteigerung. Im letzten Geschäftsjahr konnte der Umsatz auf 5,4 Mrd. USD und der Gewinn auf 866 Mio. USD gesteigert werden. Die Nettogewinnmarge lag damit bei 16,0% ggü. 14,2 % im Vorjahr. Am 09.05.2023 meldete TransDigm die Q3-Zahlen für das Quartal, das am 31.03.2023 endete. Der Umsatz lag im Ergebniszeitraum bei 1,6 Mrd. USD (+20,0 % ggü. Vorjahresquartal) und der Gewinn bei 304,0 Mio. USD (+52,8 % ggü. Vorjahresquartal). Das Unternehmen konnte seine Bruttomarge ausweiten, wenngleich die Ausweitung der Marge nicht nur auf Preissteigerungen, sondern teilweise auch durch ständige Produktivitätsverbesserungen bedingt ist.

![]()

Die Aktienperformance von TransDigm kann sich sehen lassen. In den letzten 12 Monaten erzielte die Aktie eine Rendite von 69,06 %. Über die letzten 5 Jahre lag die durchschnittliche Rendite bei 22,43 % und über die letzten 3 Jahre bei 21,88 %.

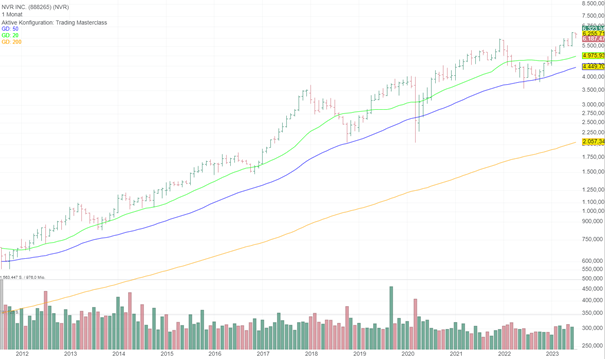

NVR INC. - Wohnungsnachfrage gibt Hausbauern eine solide Grundlage für weitere Zuwächse

NVR, Inc. ist ein bekannter US-amerikanischer Hausbauer, der in den Bereichen Hausbau und Hypothekenbankgeschäft tätig ist. Das Unternehmen ist auf den Bau und Verkauf einer Vielzahl von Wohnimmobilien spezialisiert, darunter Einfamilienhäuser, Stadthäuser und Eigentumswohnungen. Der Kundenstamm reicht von Erstkäufern bis hin zu Wohnungssuchenden der Luxusklasse. Von 2005 bis 2022 wuchs der Umsatz von NVR, Inc. mit einer jährlichen Wachstumsrate von 3,6 %. Wohnungsneubauten sind zyklisch, sodass die Entwicklung des Unternehmens daran gekoppelt ist.

Die Strategie von NVR zum Erwerb von Grundstücken ist in der Branche einzigartig. NVR kauft hauptsächlich baureife Grundstücke von anderen Bauträgern. Diese Verträge erfordern eine Anzahlung, die in der Regel etwa 10 % des Gesamtpreises beträgt. Wenn NVR die Vereinbarung nicht einhält, verliert das Unternehmen die Anzahlung, ist aber nicht verpflichtet, den Kauf fortzusetzen. Die Bauträger, von denen sie kaufen, können NVR nicht für irgendwelche finanziellen Verpflichtungen verantwortlich machen. Mit diesem Ansatz vermeidet NVR die Risiken und Kosten, die mit dem direkten Besitz und der Erschließung von Grundstücken verbunden sind, und stellt gleichzeitig sicher, dass genügend Grundstücke für seine zukünftigen Pläne zur Verfügung stehen.

Dieser Ansatz hat NVR geholfen, seinen Lagerumschlag zu optimieren, was es dem Unternehmen ermöglicht, mit weniger Kapital zu arbeiten. Infolgedessen verbessert sich die Kapitalrendite des Unternehmens. Das Unternehmen hat in den letzten zehn Jahren ein beständiges Wachstum gezeigt und seine Einnahmen in diesem Zeitraum um bemerkenswerte 150 % gesteigert, ohne ein einziges Jahr mit einem Rückgang zu verzeichnen. Darüber hinaus ist auch der freie Cashflow in diesem Zeitraum um erstaunliche 637 % gestiegen. Ein starkes Wachstum des freien Cashflows ist ein deutlicher Hinweis darauf, dass NVR eine beträchtliche Menge an Barmitteln aus seiner Geschäftstätigkeit generiert, die zur Reinvestition in das Unternehmen, zur Tilgung von Schulden, zur Ausschüttung von Dividenden an die Aktionäre oder zur Verfolgung strategischer Initiativen verwendet werden können.

Die Rentabilitätsbilanz von NVR ist wirklich beeindruckend und zeigt die Fähigkeit des Unternehmens, seinen überschüssigen freien Cashflow zu nutzen. In den letzten zehn Jahren hat NVR eine durchschnittliche Eigenkapitalrendite (ROE) von rund 36 % erzielt. Diese konstant hohe Eigenkapitalrendite ist ein Beweis für den Wettbewerbsvorteil des Unternehmens, die effiziente Geschäftstätigkeit und die soliden strategischen Entscheidungen des Managementteams. Sie spiegelt die Fähigkeit von NVR wider, beträchtliche Renditen für die Aktionäre zu erwirtschaften, und unterstreicht seine Position als gut geführtes und finanziell erfolgreiches Unternehmen.

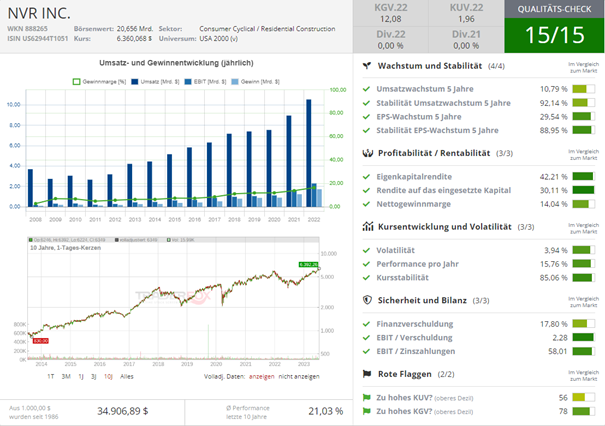

Im letzten Geschäftsjahr ist der Umsatz von NVR von 9 Mrd. USD auf 10,5 Mrd. USD um 17,6 % gestiegen. Dabei nahm der Gewinn von 1,2 Mrd. USD auf 1,7 Mrd. USD um 39,5 % zu. Die Nettogewinnmarge lag damit bei 16,4 % ggü. 13,8 % im Vorjahr. Am 02.05.2023 meldete NVR die Q3-Zahlen für das Quartal, das am 31.03.2023 endete. Der Umsatz lag im Ergebniszeitraum bei 2,2 Mrd. USD (-8,4 % ggü. Vorjahresquartal) und der Gewinn bei 344,4 Mio. USD (-19,2 % ggü. Vorjahresquartal).

Die Aktien von NVR zeigen eine beeindruckende Performance in den letzten Jahren. Mit einer Rendite von 60,02 % in den letzten 12 Monaten und einer durchschnittlichen Rendite von 15,76 % in den vergangenen 5 Jahren kann sich das Investment sehen lassen. Auch im Vergleich zu den letzten 3 Jahren liegt die durchschnittliche Rendite mit 22,05 % im positiven Bereich.

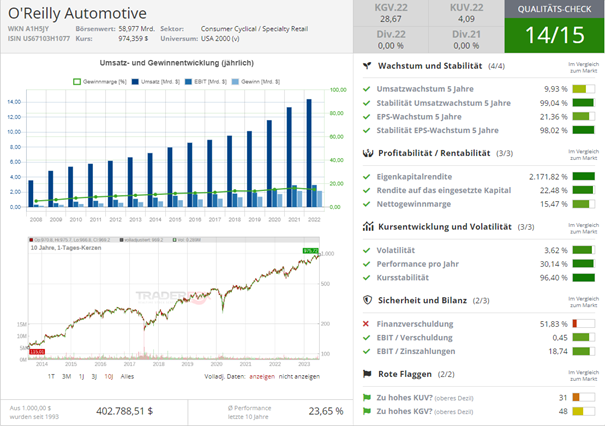

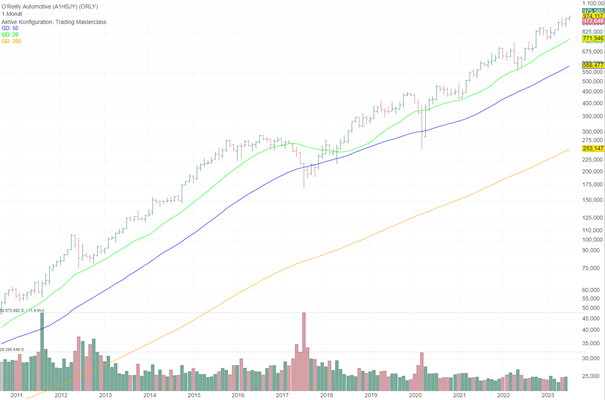

O'Reilly Automotive - Widerstandsfähiges Geschäftsmodell in einer zyklischen Branche

O’Reilly Automotive konzentriert sich auf den Vertrieb von Autoteilen. Der Konzern ist einer der größten Automobilzulieferer der USA und betreibt landesweit zahlreiche Shops. O’Reilly ist vor allem im Do-it-yourself-Markt tätig und liefert Kunden Einzel- und Ersatzteile. O’Reilly Auto Parts beliefert neben eigenen Filialen auch professionelle Autowerkstätten. O'Reilly Automotive hat seit 28 Jahren jedes Quartal seinen Umsatz gesteigert. Auch im letzten Quartal steig der Umsatz stieg um 8,4 % auf 3,6 Mrd. USD, und der Gewinn pro Aktie um 17,4 % auf 7,77 USD.

Die Chancen stehen gut, dass O’Reilly weiterhin von dem starken säkularen Trend profitieren wird, der sich aus der zunehmenden Zahl der gefahrenen Kilometer (Erholung auf das Niveau vor der Pandemie), dem inflationsbedingten Preisanstieg und der möglicherweise verzögerten Nachfrage nach Neufahrzeugen ergibt. Dies führt dazu, dass die Verbraucher die Lebensdauer von Gebrauchtwagen verlängern, was wiederum die Nachfrage nach Ersatzteilen erhöht.

Das Unternehmen erfährt momentan starke Nachfrage im Do-It-For-Me Segment. Analysten sehen hier weiteres Wachstumspotenzial. Das Unternehmen richtet hier seinen Fokus vermehrt auf optimale Ausführung, Bestandsoptimierung und nutzt seinen Lieferkettenvorteil konsequent aus. Das wird es weiterhin ermöglichen, Marktanteile zu gewinnen. Daneben steigen auch die Do-It-Yourself-Verkäufe von O’Reilly kontinuierlich an.

Eine potenzielle Sorge für O'Reilly und andere stationäre Autoteilehändler ist der Aufstieg des elektronischen Handels. Im Gegensatz zu anderen Branchen, wie z. B. der Bekleidungs- oder Elektronikindustrie, sind Autoteile jedoch nicht ohne Weiteres austauschbar, und die Auswahl des richtigen Teils erfordert ein hohes Maß an technischem Fachwissen, das online nicht ohne Weiteres reproduziert werden kann. Ein Bericht von McKinsey & Company aus dem Jahr 2018 stellt fest, dass der Autoteilemarkt mehrere Eintrittsbarrieren aufweist, die es für neue Online-Wettbewerber schwierig machen, Fuß zu fassen. Zu diesen Hindernissen gehören die Notwendigkeit von technischem Fachwissen, die Komplexität des Produktangebots und die Bedeutung von Kundenvertrauen und -beziehungen.

Viele Kunden in der Autoersatzteilbranche besitzen ältere Autos und haben feste Konsumgewohnheiten, was bedeutet, dass sie sich bei ihrem Bedarf an Autoteilen eher auf den stationären Handel verlassen. Diese Kunden verfügen oft über technisches Wissen und ziehen es vor, Teile selbst zu kaufen und einzubauen, was es unwahrscheinlicher macht, dass sie zum Online-Kauf von Teilen übergehen. Darüber hinaus kann es für E-Commerce-Plattformen aufgrund der Komplexität vieler Autoteile und des erforderlichen technischen Fachwissens schwierig sein, das gleiche Maß an Service und Beratung zu bieten wie im stationären Handel. Auch wenn der E-Commerce ein wichtiger Trend in der Autoersatzteilbranche ist, kann es daher einige Zeit dauern, bis er zu einer ernsthaften Bedrohung für die traditionellen Einzelhändler in diesem Bereich wird.

Die Zukunft von O'Reilly wird davon abhängen, wie das Unternehmen, das sich verändernde Geschäftsumfeld und den Wettbewerb in der Branche meistert. O'Reilly ist in einem hart umkämpften Einzelhandelsmarkt für Autoteile tätig und steht in starkem Wettbewerb mit großen Unternehmen wie AutoZone, Advance Auto Parts, NAPA Auto Parts und Pep Boys. Angesichts ähnlicher Produkte und Dienstleistungen ist die Differenzierung eine Herausforderung für O'Reilly. Trotzdem hat das Unternehmen den Schwerpunkt auf Kundenservice und technisches Know-how gelegt und sich so positioniert, dass es mit den anderen auf dem Markt konkurrieren kann. Außerdem hat O'Reilly versucht, sich auf die Zukunft vorzubereiten, indem es sein Produktangebot um mehr EV-spezifische Teile und Zubehör erweitert hat. So möchte man einen potenziellen Nachfragerückgang bei traditionellen Autoteilen ausgleichen.

Das Managementteam des Unternehmens hat in geschäftlicher und finanzieller Hinsicht gute Arbeit geleistet, ein beständiges Umsatzwachstum erzielt und eine starke Bilanz aufrechterhalten. Im letzten Geschäftsjahr ist der Umsatz von O'Reilly Automotive von 13,3 Mrd. USD auf 14,4 Mrd. USD um 8,1 % gestiegen. Dabei konnte der Gewinn von 2,2 Mrd. USD auf 2,2 Mrd. USD um 0,4 % zulegen. Die Nettogewinnmarge lag damit bei 15,1 % ggü. 16,2 % im Vorjahr. Am 09.05.2023 meldete O'Reilly Automotive die Q3-Zahlen für das Quartal, das am 31.03.2023 endete. Der Umsatz lag im Ergebniszeitraum bei 3,7 Mrd. USD (+12,5 % ggü. Vorjahresquartal) und der Gewinn bei 516,9 Mio. USD (+7,3% ggü. Vorjahresquartal).

Die Aktie von O’Reilly Automotive konnte in den letzten 12 Monaten eine Rendite von 52,05 % verzeichnen. Die durchschnittliche Rendite der letzten fünf Jahre betrug 30,14 % und die der letzten drei Jahre 31,84 %.

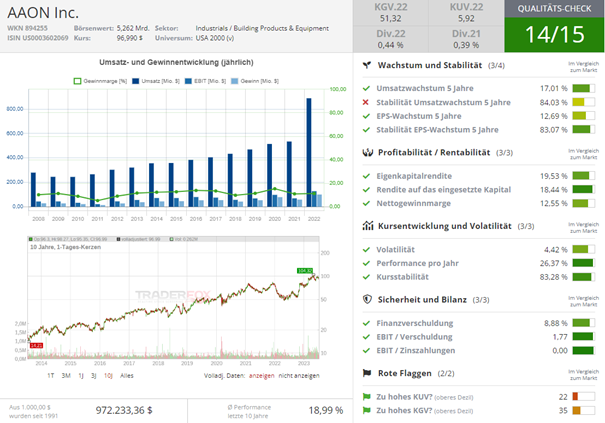

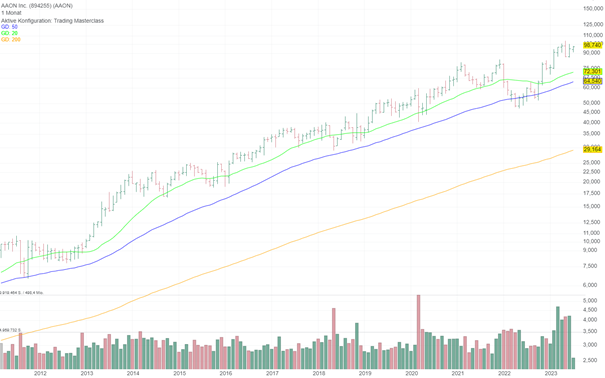

AAON Inc. - Hohe Nachfrage und niedrigere Herstellungskosten beflügeln das Geschäft

AAON, Inc. ist ein Unternehmen, das sich mit der Entwicklung, Herstellung, Vermarktung und dem Verkauf von Klimaanlagen- und Heizungsausrüstung beschäftigt. Zu den Produkten gehören Luftbehandlungseinheiten, verpackte Dachgeräte, geothermische Heizgeräte, Steuerungen und Spulen. Das Unternehmen wurde 1987 gegründet und hat seinen Hauptsitz in Tulsa, Oklahoma.

AAON ist dank mehrerer Faktoren auf ein Umsatzwachstum eingestellt. Das Unternehmen verfügt über einen gesunden Auftragsbestand von 600 Mio. USD, der zu seinem Wachstum beitragen dürfte. Darüber hinaus dürften Preiserhöhungen und eine starke Nachfrage auf dem Endmarkt, die durch langfristige Trends wie Dekarbonisierung, Elektrifizierung, Energiewende und verbesserte Luftqualität angetrieben werden, das Umsatzwachstum von AAON ebenfalls unterstützen. Die laufende Verlagerung der Produktion in die USA und der Bau von Rechenzentren sind weitere Faktoren, die zu den langfristigen Nachfrageaussichten des Unternehmens beitragen.

Darüber hinaus hat AAON in den letzten Jahren aufgrund seiner im Vergleich zu seinen Konkurrenten besseren Vorlaufzeiten Marktanteile gewonnen. AAON dürfte auch von der Verringerung der Preisunterschiede zu den Wettbewerbern profitieren, da die kürzlich eingeführten SEER2-Richtlinien (in Bezug auf die Effizienz von HLK-Produkten) die Durchschnittspreise der Wettbewerber erhöht haben, während AAON davon nicht betroffen war, da die Produkte des Unternehmens bereits eine hohe Effizienz aufwiesen.

Ferner gewinnt AAON Marktanteile hinzu, da die Produktionskapazitäten weiter ausgebaut und die Lieferzeiten verbessert werden. Es wird erwartet, dass dieser Wandel von einem Nischenanbieter zu einem Mainstream-Anbieter das Umsatzwachstum des Unternehmens weiter vorantreiben wird. Was die Rentabilität betrifft, so dürfte AAON in den kommenden Quartalen eine Margenausweitung verzeichnen. Dies dürfte auf Preiserhöhungen, die Lösung von Problemen in der Lieferkette und Produktivitätssteigerungen zurückzuführen sein. Mit einem gesunden Auftragsbestand, expandierenden Produktionskapazitäten und einer anhaltenden Nachfrage aufgrund langfristiger Trends ist AAON gut positioniert, um sein Umsatzwachstum fortzusetzen.

Im letzten Geschäftsjahr ist der Umsatz von AAON Inc. von 534,5 Mio. USD auf 888,8 Mio. USD um 66,3 % gestiegen. Dabei stieg der Gewinn von 58,8 Mio. USD auf 100,4 Mio. USD um 70,8 %. Die Nettogewinnmarge lag damit bei 11,3 % ggü. 11,0 % im Vorjahr. Im ersten Quartal 2023 verzeichnete AAON eine solide Nachfrage und sah sein Umsatzwachstum durch eine verbesserte Ausführung des Auftragsbestands weiter gestützt. Darüber hinaus trugen Preiserhöhungen zu einer Steigerung des Umsatzwachstums um 22 Prozentpunkte bei. Infolgedessen erzielte das Unternehmen ein beeindruckendes Umsatzwachstum von 45,5 % gegenüber dem Vorjahr, sowohl organisch als auch auf berichteter Basis, und erreichte insgesamt 266 Mio. USD.

Wenn wir uns die Aktien-Performance der letzten Jahre ansehen, erkennen wir eine beeindruckende Rendite von 85,76 % in den letzten 12 Monaten. Die durchschnittliche Rendite der letzten 5 Jahre liegt bei 26,75 % und in den letzten 3 Jahren bei 20,12 %.

Liebe Grüße

David Engelhardt

Tipp: Mit dem mächtigen Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dauerläufer-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Chancen eröffnet")