Portfoliocheck: Genuine Parts und Merck & Co. sollen Bill Nygrens Portfolio nachhaltig Auftrieb verleihen

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Bill Nygren zeichnet sich durch einen wertorientierten Investmentansatz aus, der auf langfristigem Wachstum und fundierter Unternehmensanalyse basiert. Sein Aufstieg begann bereits in den 1980er Jahren bei Harris Associates, wo er als Portfolio Manager und Chief Investment Officer drei Fonds der Oakmark-Familie mit einem Anlagevolumen im zweistelligen Milliardenbereich betreut. Darunter fallen der bekannte Oakmark Fund, der seit seiner Gründung im Jahre 1991 eine durchschnittliche jährliche Performance von 13 % vorzuweisen hat, sowie der Oakmark Select Fund und der Oakmark Global Select Fund.

Nygrens Investmentstil ist geprägt von einem tiefen Verständnis für die Fundamentaldaten von Unternehmen, kombiniert mit einem klaren Blick für langfristige Potenziale. Er ist ein Experte darin, Chancen in unterbewerteten Aktien zu erkennen und damit nachhaltiges Wachstum für die Anleger zu generieren. Er ist somit ein klassischer Value Investor. Nygren ermittelt den fairen Wert eines Unternehmens und kauft dessen Aktien nur, wenn sie mit einem erheblichem Abschlag an der Börse zu bekommen sind. Dieses Konzept der Sicherheitsmarge geht auf Benjamin Graham zurück und Nygren stellt damit sicher, nicht mehr als 60 % des von ihm ermittelten Werts zu bezahlen.

"Wir wollen überdurchschnittliche Unternehmen zu durchschnittlichen Preisen." (Bill Nygren)

Doch Nygren kauft nicht irgendwelche billigen Unternehmen, sondern er achtet auf ganz bestimmte Schlüsselfaktoren: einen hohen Free Cash Flow, eine möglichst hohe Eigenkapitalrendite und idealerweise eine signifikante Beteiligung des Managements am Unternehmen, so dass es ein hohes Eigeninteresse am nachhaltigen Unternehmenserfolg hat.

Top Käufe und Verkäufe im 3. Quartal 2024

Bill Nygren hatte zum Ende des Quartals 53 Werte in seinem Oakmark Funds Depot, darunter zwei Neuaufnahmen. Seine Turnoverrate sank auf 7 %, doch auch dieser Wert ist für Nygren weiterhin atypisch hoch. Dazu erklärte er, eine höhere Inflation führe zu höherer Volatilität an den Märkten und er nutze diese aus, um bei höher bewerteten Aktien Positionen glattzustellen und sich auf solidere und niedrig bewertete Aktien zu fokussieren. Das führe zu einer erhöhten Handelstätigkeit in seinem Portfolio.

Von der Ratingagentur Moody’s und dem Kreditkartenspezialisten American Express hat sich Nygren inzwischen mit deutlichem Gewinn komplett getrennt, nachdem beide Unternehmen ihre Zielbewertung erreicht haben. Ebenfalls vollständig aus dem Depot geflogen ist Cisco Systems, allerdings aufgrund enttäuschender Unternehmensergebnisse. Hier realisierte Nygren letztlich einen kleinen Verlust.

Frisch eingestiegen ist er im Gegenzug bei Genuine Parts Company, einem Vertriebsunternehmen für Automobil- und Industrieersatzteile, das hauptsächlich unter dem Markennamen NAPA auf dem Automobilmarkt und unter dem Markennamen Motion Industries auf dem Industriemarkt tätig ist. Die beiden Geschäftssegmente richten sich an unterschiedliche Endmärkte, würden jedoch einige attraktive Merkmale aufweisen, so Nygren. In beiden Märkten handele es sich bei der Mehrzahl der Verkäufe um Ersatzteile, was zu einer stetigen Nachfrage und einer gedämpften Zyklizität führe. Für die Kunden hätten Schnelligkeit und Service oft Vorrang vor dem Preis, was einen rationalen Preiswettbewerb fördere. Darüber hinaus seien beide Märkte zersplittert, wobei GPC einer der wenigen großen Anbieter sei, die mit einer erheblichen Anzahl unabhängiger Anbieter konkurrieren. Das NAPA-Ökosystem, das fast 2.000 firmeneigene und beinahe 4.800 unabhängige Geschäfte in Nordamerika umfasse, biete eine landesweite Abdeckung und sei von Wettbewerbern in Größe und Qualität kaum zu kopieren. Nygren sieht hier die Möglichkeit, dass die Filialen effizienter arbeiten können, wenn die jüngsten Initiativen des Managements Früchte tragen sollten. Motion Industries wiederum sei der klare Marktführer in seiner Nische mit einer etwa doppelt so hohen Umsatzbasis wie der nächstgrößte direkte Konkurrent und hebe sich positiv durch seinen technischen Außendienst und seine Netzdichte ab. In der Vergangenheit habe GPC stets hohe Kapitalrenditen erzielt und ergänze das solide organische Wachstum durch wertsteigernde Übernahmen. Da die Aktie mit einem beträchtlichen KGV-Abschlag gegenüber den Wettbewerbern und dem breiten Markt gehandelt würde, nutzte Nygren diesen attraktiven Einstiegspunkt.

Quelle: Qualitäts-Check TraderFox

Quelle: Qualitäts-Check TraderFox

Der zweite bedeutsame Neueinstieg erfolgte bei Merck & Co., einem global aktiven Pharmaunternehmen, das in den Geschäftsbereichen Onkologie, Impfstoffe und Tiergesundheit zu den Marktführern gehört. Nygren stellt auf die wichtigsten Produkte im Portfolio von Merck ab, wie Keytruda, Gardasil, Winrevair und Bravecto. Dabei sei der übergroße Beitragsträger Keytruda ein immunonkologisches Medikament, mit dem verschiedene Krebsarten und Tumore behandelt würden und das Mittel sei auf dem besten Weg, eines der umsatzstärksten verschreibungspflichtigen Medikamente zu werden. Das US-Patent von Keytruda laufe im Jahr 2028 aus und die Sorgen der Anleger hierüber hätten die Aktien kräftig unter Druck gesetzt, so dass sich Nygren die Gelegenheit geboten habe, Aktien zu einer niedrigeren Bewertung zu kaufen. Nygren erklärte hierzu, er sei der Meinung, dass die Möglichkeiten, die Laufzeit von Keytruda durch ein Lebenszyklusmanagement zu verlängern, vom Markt unterschätzt würden. Noch wichtiger sei es jedoch, dass die diskontierten Cashflows der bereits auf dem Markt befindlichen Produkte den gesamten heutigen Aktienkurs abdecken würden, so dass einer vielversprechenden Pipeline mit hohem Umsatzpotenzial nur ein geringer Wert zugeschrieben werde. Nygren vertraut auf das fähige Managementteam, das darauf bedacht sei, diese Cashflows zu reinvestieren und zu steigern, wodurch sich die Unterbewertung der Aktie auflösen sollte.

Top Positionen am Ende des 3. Quartals 2024

In Bill Nygrens um 1,8 Mrd. auf 22,0 Mrd. USD gestiegenen Oakmark Funds-Portfolio blieb der Finanzsektor mit einer um 2 % auf 35,9 % reduzierten Gewichtung unangefochtener Spitzenreiter. Neuer Zweitplatzierter sind Industriewerte mit 11,8 %, die die Communication Services mit 10,1 % überholt haben. Dahinter folgen gleichauf Energiewerte und der Gesundheitssektor mit jeweils 8,8 % Gewichtung vor zyklischen Konsumwerten mit 6,6 %, Technologieunternehmen mit 6,3 % und defensiven Konsumwerten mit 5,4 %. Rohstoffaktien mit 3,5 % und Immobilienunternehmen mit 2,8 % runden das Portfolio ab.

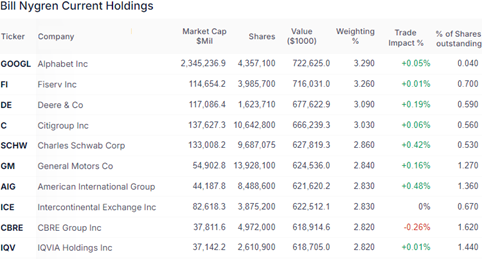

Nygrens Spitzenwert bleibt Alphabet, die allerdings der größte Verlierer des Quartals in seinem Portfolio war. Der Aktienkurs der Google-Mutter fiel, nachdem ein US-Bezirksgericht entschieden hatte, dass Google gegen Abschnitt 2 des Sherman Acts verstieß, indem es über exklusive Vertriebsvereinbarungen ein Monopol bei allgemeinen Suchmaschinendiensten aufrechterhielt. Nygren hält es für unwahrscheinlich, dass sich dieser Fall langfristig negativ auf die Bewertung von Alphabet auswirken wird, da die zuvor in der Europäischen Union erlassenen Vorschriften zur Lösung ähnlicher Probleme den Marktanteil des Unternehmens nicht wesentlich beeinträchtigt hätten. Daher hält er Alphabet weiterhin für eine attraktive Anlage.

Die nun zweitplatzierte Fiserv hingegen hat sich hervorragend entwickelt. Der Aktienkurs des Datenverarbeitungs- und Outsourcing-Dienstleistungsanbieters stieg, obwohl es keine wesentlichen fundamentalen Änderungen gab. Nygren zeigt sich weiterhin beeindruckt von den verbesserten Geschäftsergebnissen von Fiserv unter CEO Frank Bisignano und ist der Meinung, dass Fiserv gut positioniert sei, um von dem langfristigen Trend zu digitalen Zahlungen und Bankgeschäften zu profitieren, und dass die Aktie ein attraktives Risiko-Rendite-Verhältnis biete.

Neuer drittplatzierter ist Deere, die Nygren um 6,5 % aufgestockt hat. Dahinter folgt die Citigroup, die trotz einer moderaten Positionsaufstockung aufgrund der miserablen Kursentwicklung im 3. Quartal in Nygrens Portfolio um zwei Plätze abgerutscht ist.

Ebenfalls einen Rang verloren hat Charles Schwab. Die Onlinebank musste einen Rückgang der Nettozinserträge hinnehmen, die den größten Anteil am Umsatz haben, nachdem die Einlagen zurückgegangen und Schwab gezwungen war, seine Bilanz mit teureren Kreditmitteln zu finanzieren. Hinzu sei eine verschärfte aufsichtsrechtliche Kontrolle der Zinssätze für Barguthaben bei anderen Maklerunternehmen gekommen, erklärte Nygren, was die Aktienkursentwicklung in der gesamten Branche belastetet habe. Er sei allerdings der Ansicht, dass Schwab aufgrund seiner Rolle als Dienstleister für unabhängige Berater von dieser aufsichtsrechtlichen Prüfung weniger betroffen sein wird als andere Unternehmen und dass sich der Rückgang der Schwab-Einlagen mit dem zugrunde liegenden Geschäftswachstum abflacht. Dies sollte es dem Unternehmen ermöglichen, seine teurere Finanzierung durch kostengünstige Einlagen zu ersetzen und damit zu einem deutlichen Anstieg der Erträge führen. Nygren betrachte Schwab daher weiterhin als ein hervorragendes Unternehmen mit bedeutenden Größenvorteilen, das langfristig einen Wert für die Aktionäre schaffen sollte.

Auf den weiteren Plätzen folgen General Motors, American Insurance Group und Intercontinental Exchange vor der CBRE Group. Der Aktienkurs des Immobiliendienstleisters war nach Veröffentlichung positiver Ergebnisse für das zweite Quartal deutlich angezogen, da Umsatz, Gewinn je Aktie und freier Cashflow die Konsenserwartungen übertrafen. Nygren zeigt sich weiterhin davon überzeugt, dass das starke Managementteam unter CEO Bob Sulentic in der Lage sein wird, Werte für die Aktionäre zu schaffen. Darüber hinaus hob Nygren den disziplinierten Ansatz bei der Führung des Unternehmens und der Kapitalallokation hervor. Dennoch trug er dem starken Kursanstieg Rechnung und reduzierte seine Position um gut 10 %.

Nygrens Portfolio wird weiterhin vom Finanzsektor dominiert, der nicht unerheblich von der Zinsentwicklung abhängt. Die zuletzt wieder aufkommenden Befürchtungen hinsichtlich einer sich verstärkenden Inflation und robuster Wirtschaftsdaten in den USA haben der Aussicht auf weitere Zinssenkungen durch die Fed einen Dämpfer verpasst. Für den Immobiliensektor und kapitalintensive Businessmodelle ist dies negativ, für Banken eher positiv. Denn ein höheres Zinsniveau bietet ihnen tendenziell bessere Zinsmargen und damit höhere Gewinne. Im 3. Quartal war von der neu aufkommenden Zinsangst noch nichts zu spüren, und ob sich Nygren in den letzten Monaten des Jahres 2024 gegebenenfalls wieder noch stärker im Finanzsektor engagiert hat, werden wir bald erfahren. Auszuschließen ist das nicht, zumal die Aktienkurse im Sektor zum Jahresende hin deutlich Federn lassen mussten.

Eigene Positionen: keine

- KI-Revolution im E-Commerce und Gesundheitswesen?")

- Der E-Commerce- und Cloudgigant treibt KI-Offensive voran: Neue Assistenten für Einkauf und Gesundheit werden eingeführt!")