Portfoliocheck: Restaurant Brands ist Seth Klarmans neuer Burger King

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Seth Klarman ist ein Deep Value Investor alter Schule. Er investiert am liebsten in Unternehmen, die von der Börse verschmäht und daher zu Ausverkaufspreisen angeboten werden.

Direkt im Anschluss an sein Wirtschaftsstudium an der Cornell Universität und den Masterabschluss in Ökonomie der Edel-Uni Havard 1982 in Boston hatte Klarman den Hedge Fonds "The Baupost Group" gestartet. Aus dem ursprünglichen Startkapital von 27 Mio. USD brachte es Klarman als CEO und Portfoliomanager bis heute auf ein Anlagevolumen im zweistelligen Milliarden US-Dollar-Bereich und erzielte dabei eine durchschnittliche Rendite von 19 % pro Jahr.

Klarman wird öfter auch als "Warren Buffett seiner Generation" bezeichnet oder auch als "Orakel von Boston" in Anspielung auf Buffetts Spitznamen "Orakel von Omaha". Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit hin zum Quality Investing fortentwickelt hat.

"Aufgrund der menschlichen Natur werden Märkte niemals effizient sein. (…) Als Value Investoren ist es unser Job, die Schnäppchen zu kaufen, die es laut der Finanzmarkttheorie nicht gibt." (Seth Klarman)

Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

"Aus meiner Sicht ist man als Investor besser dran, wenn man viel über wenige Investments weiß, als wenig über viele Firmen zu wissen." (Seth Klarman)

Seth Klarman investiert sehr fokussiert und folgt hier wiederum Buffetts Ansatz: die drei Top-Positionen stehen für knapp 40 % seines Portfolios, die Top 5 für gut 55 %. Beachtenswert ist allerdings, dass seit der Gründung 1982 der Anteil der im 13F-Formular ausgewiesenen Aktieninvestments immer lediglich einen Anteil zwischen 2,5 % und 15 % der gesamten verwalteten Vermögenswerte (AuM) der Baupost Group ausgemacht haben. Die aktuelle Aktien-Allokation an den gesamten Assets under Management liegt eher am oberen Ende dieser Spanne. Der Rest verteilt sich auf Barmittel, Schuldtitel, Immobilien und Absicherungsgeschäfte. Dabei hielt der Fonds in den letzten 10 Jahren durchschnittlich rund 25 % Cash – was aufgrund magerer Zinsen und üppiger Aktienkursrenditen keine wirklich gute Idee war.

Die starke Fokussierung in Klarmans Portfolio ist einer der Gründe für seine auf lange Sicht erzielten Überrenditen. Auf kurze Distanz sieht es allerdings oft nicht danach aus, und Klarman beschrieb dies einmal treffend so: "Value Investing ist nicht für den Bullenmarkt gemacht. In einem Bullenmarkt kann jeder Gewinne erzielen, meist besser als Value Investoren. Nur im Bärenmarkt wird die Investmentstrategie wichtig". Und wenn Klarman eines bewiesen hat, dann ist es, dass sich seine Investmentstrategie auszahlt.

Top Transaktionen im 4. Quartal 2024

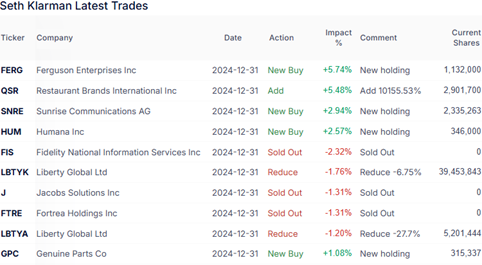

Im letzten Quartal schichtete Klarman gewaltige 21 % seines Depots um und hielt am Quartalsende noch 21 Werte, unter denen sich vier Neuaufnahmen finden. Der Wert seines Portfolios fiel dabei erneut leicht von 3,52 auf 3,43 Mrd. USD.

Vollständig getrennt hat sich Klarman von Fidelity National Information Services, Jacobs Solutions und Fortrea Holdings. Reduziert hat er erneut bei Liberty Global Ltd, die über verschiedene Aktienklassen hinweg zuvor rund 30 % seines Depots ausmachten.

Bei seinen Käufen dominieren die Neuzugänge. Ferguson Enterprises vertreibt Sanitär- und Heizungsprodukte in Nordamerika und bietet als Services Reparatur, Wartung und Instandhaltung für Immobilien und zivile Infrastruktur. Das Unternehmen bedient über 1 Mio. Kunden und bezieht Produkte von 36.000 Lieferanten. Ferguson beliefert seine Kunden über rund 1.800 Filialen, und ist der größte Sanitärhändler sowie nach Watsco der zweitgrößte HLK-Händler in Nordamerika.

Sunrise Communications ist ein Telekommunikationsunternehmen, das hochwertige Mobilfunk-, Festnetz-, Breitband- und TV-Dienste für Privatkunden anbietet. Es notiert erst seit November 2024 an der Börse, denn es war ein Spin-off von Liberty Global, und auf diesem Weg fanden die Aktien Einzug in Klarmans Portfolio.

Der nächste Neuzugang Genuine Parts vertreibt Kfz-Ersatzteile und Industrieprodukte, überwiegend in den USA. Daneben ist Humana zurück in Klarmans Depot. Klarman hatte seine Position im 2. Quartal 2024 eröffnet und im 3. Quartal alle Aktien wieder abgestoßen – wohl ohne Gewinn. Nachdem der Kurs weiter gefallen ist, wagt Klarman nun einen neuen Versuch bei einem der größten privaten Krankenversicherer in den USA mit Schwerpunkt auf der Verwaltung von Medicare Advantage Plänen. Das Unternehmen hat sich eine Nische geschaffen, die auf staatlich geförderte Programme spezialisiert ist, wobei fast die gesamte medizinische Mitgliedschaft aus Medicare Advantage für Einzelpersonen und Gruppen, Medicaid und dem Tricare-Programm des Militärs stammt. Die in Kanada beheimatete Restaurant Brands Int. ist ebenfalls neu im Depot; hier hatte er nur einige wenige Aktien im Bestand und hat seine Position nun massiv aufgestockt.

Top Positionen am Ende des 4. Quartals 2024

Mit 28,4 % sind die Communication Services weiterhin mit großem Abstand am stärksten in Klarmans Aktiendepot vertreten, allerdings sank ihre Gewichtung um fast 10 %. Zweitstärkster Sektor sind nun die Finanzwerte mit 16,8 % vor den Industriewerten mit 13,3 %, Rohstoffunternehmen mit 11,7 % und Technologieaktien mit 11,4 %. Etwas abgeschlagen folgen zyklische Konsumtitel mit 6,6 % vor defensiven Konsumwerten mit 6,1 % sowie dem Gesundheitssektor mit 5,4 % Gewichtung.

Es gab einen Wahcwechsel an der Spitze von Klarmans Depot, denn der global tätige britische Beratungs-, Makler- und Lösungsanbieter im Immobiliensektor Willis Tower Watson liegt nun knapp vor Liberty Global, selbst wenn man beide Aktiengattungen zusammenrechnet. Hier war er erstmals im 3. Quartal 2018 eingestiegen und hält inzwischen rund 12,5 % an John Malones Medienunternehmen.

Drittplatzierter ist nun die Google-Mutter Alphabet vor WESCO, einem industriellen Vertriebshändler für Kommunikations- und Sicherheitslösungen, und CRH PLC, einem weltweit tätigen Hersteller von Bauprodukten. In den letzten 10 Jahren hat sich CRH zu einem führenden Baustoffunternehmen entwickelt, das sich zunehmend in vorgelagerten Bereichen wie Zuschlagstoffe und Zement engagiert. Nordamerika ist der größte Markt und trägt rund 75 % zum operativen Geschäft bei.

Die beiden Neueinsteiger Ferguson Enterprises und Restaurant Brands folgen auf den Plätzen sechs und sieben und liegen damit ebenfalls vor Clarivate PLC, die Ende des Vorquartals noch Klarmans drittgrößte Position waren. Damit konnten sie sich zumindest vor Eagle Materials halten, einem weiteren Produzenten von Bauprodukten und Baumaterialien für die Bauindustrie, und Dollar General, wo Klarman erst im Vorquartal neu eingestiegen war und bereits wieder einen kleinen Teilverkauf vorgenommen hat.

Im Fokus: Restaurant Brands Int.

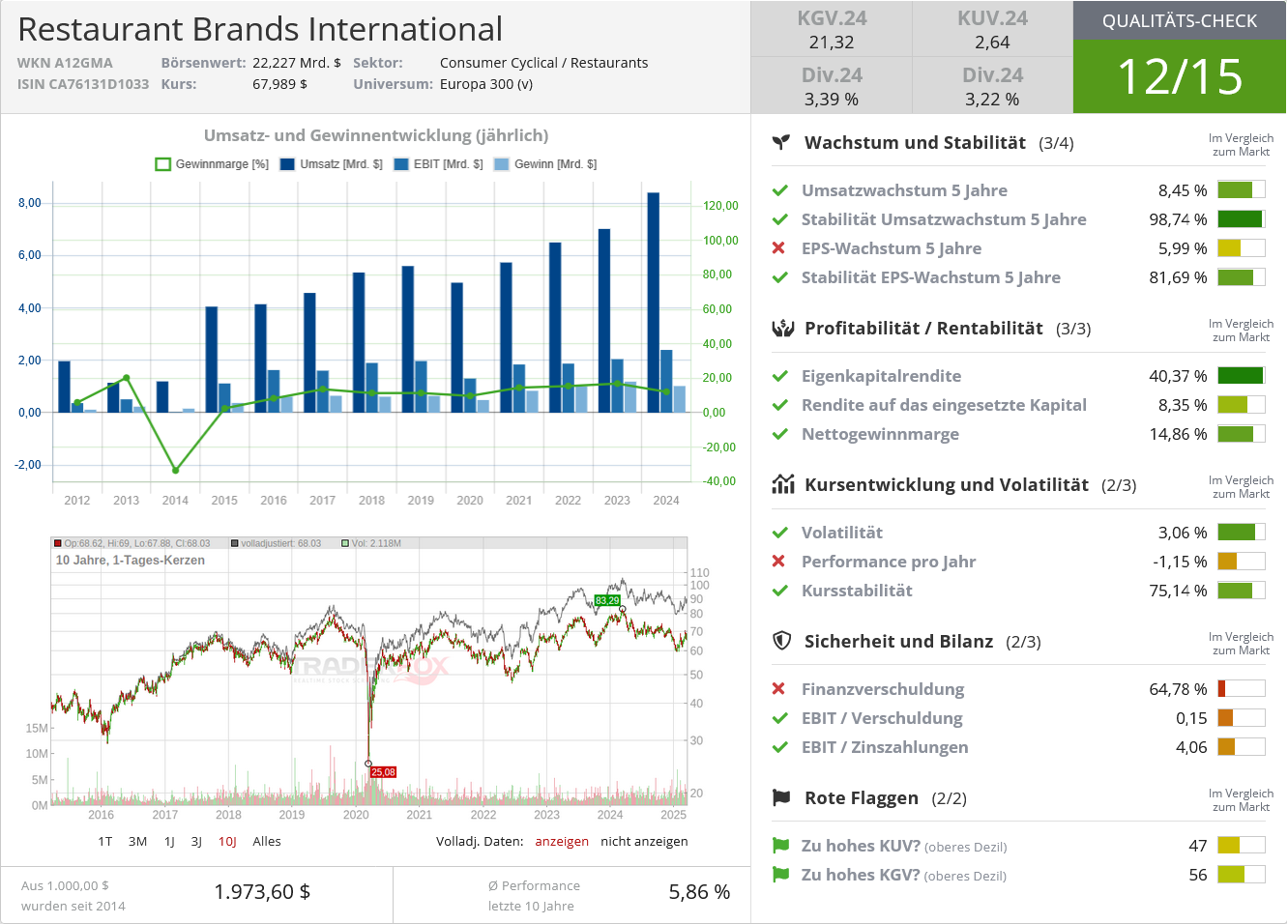

Restaurant Brands ist eines der größten Restaurantunternehmen der Welt mit einem systemweiten Umsatz von rund 44 Mrd. USD und mehr als 32.000 Restaurants, die in über 100 Ländern der Welt aktiv sind. Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch Einzelhandelsverkäufe in den unternehmenseigenen Restaurants, darüber hinaus aber auch durch Lizenzgebühren und Pachteinnahmen aus Franchisegeschäften sowie durch die Lieferkette von Tim Hortons.

Das Unternehmen entstand 2014 durch die Übernahme von Tim Hortons durch den brailianischen Finanzinvestor 3G Capital, der auch den globale führenden Brauereigiganten AB Inbev formte und mit Warren Buffett gemeinsam die Fusion von Heinz Ketchup mit Kraft Foods einfädelte. Das Portfolio von Restaurant Brands verteilt sich auf Burger King (7.082 Filialen), Tim Hortons (4.539), Popeyes Louisiana Kitchen (3.520), Firehouse Subs (1.345) sowie weltweit verteilte Franchise-Einheiten dieser Marken (15.639).

In den letzten Jahren waren die Marken des Unternehmens weitgehend in der Defensive, und auch der Aktienkurs bereitete wenig Freude. Inzwischen hat man die Strategie geändert und investiert verstärkt in die Modernisierung der Filialen und in den Ausbau des digitalen Geschäfts. Für die USA als wichtigsten Markt dienen die Erfolge der internationalen "Experimente" nun als Blaupause und haben eine operative Trendwende eingeleitet.

In seinem jüngsten Quartalsbericht vermeldete des Unternehmen ein Umsatzwachstum von 26,2 %, allerdings bei leicht rückläufigen Gewinnen. Diese gingen größtenteils auf höhere Kosten in der Lieferkette sowie auf schwächer als erwartet ausgefallene Umsätze in einigen internationalen Märkten zurück. Diese Probleme betrafen auch die Konkurrenz, aber Restaurant Brands meisterte diese Herausforderungen besser als viele seiner Wettbewerber und die operative Marge blieb mit 24,3 % weitgehend stabil. Der leichte Rückgang beim Gewinns je Aktie ist auch der langfristigen Wachstumsstrategien geschuldet, die auf die Erhöhung des Marktanteils und die Expansion in neue geografische Regionen ausgerichtet ist.

Die Bilanz weist eine Nettocashposition von 1,3 Mrd. USD aus und der operative Cashflow von über 1,5 Mrd. USD gibt dem Unternehmen die Möglichkeit, in seine Marken zu investieren und strategische Akquisitionen zu tätigen. Auf der anderen Seite weist man in der Bilanz eine relativ hohe Verschuldung mit Gesamtverbindlichkeiten von 15,9 Mrd. USD aus, sodass die Zinsentwicklung eine wichtige Rolle spielt.

Das Unternehmen schüttet knapp 75 % seines Gewinns als Dividenden aus und stellt damit sicher, dass es den Aktionären Gutes tut und gleichzeitig noch Spielraum für Reinvestitionen hat. Das ausgewogene Gleichgewicht von Dividenden und Investitionen in Wachstum macht die Aktie zu einer attraktiven langfristigen Anlage für diejenigen, die eine Mischung aus Einkommen und Kapitalzuwachs suchen, gerade auch angesichts der vergleichsweise noch immer moderaten Bewertung. Und diese Faktoren haben nun auch Seth Klarman begeistert.