SaaS-Trend: VMware, Qualys, Akamai und Arthur J. Gallagher - diese Aktien machen das Rennen!

Liebe Leser,

Cloud Computing ist derzeit eine der heißesten Branchen, da die voranschreitende Digitalisierung und das Aufkommen vom Large Scale Computing es Unternehmen ermöglicht, eine Vielzahl von Diensten digital in Anspruch zu nehmen und selbst welche zu offerieren. Ein wichtiges und entscheidendes Segment der breiteren Cloud-Computing-Branche ist der Software-as-a-Service-Trend (SaaS). Dieser Sektor besteht aus allen Branchen, die Softwareanwendungen über ein Netzwerk bereitstellen. Dazu gehören zahlreiche Anwendungen, digitale Dienste, Kollaborations-, Analyse-, aber auch Überwachungs-, Cybersecurity- und Managementplattformen sowohl für Privatnutzer als auch für Unternehmen.

Digitalisierung ist der Wachstumstreiber

Der wichtigste Wachstumstreiber ist hier die globale Digitalisierung, wobei immer mehr unternehmerische Steuerungs-, Überwachungs- Analyse-, etc. -Prozesse ins digitale Umfeld verlagert werden. Und so wächst die Anzahl von digitalen Services kontinuierlich Jahr für Jahr und mündet im globalen Marktwachstum. Die Analysten gehen davon aus, dass das angelaufene Post-COVID19-Wachstum anhalten wird, wobei der globale SaaS-Markt, dessen Größe in den Jahren 2021/2022 rund 215 Mrd. USD bzw. mehr als 251 Mrd. USD betrug, bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 19-20 % weiterhin wächst und ein Niveau von bis zu 900 Mrd. USD erreicht.

KI-Trend ist Wachstumskatalysator

Mitverantwortlich für das anhaltend starke, aber v.a. kontinuierliche Wachstum ist der KI-Trend. Diese neue Technologie mündet aktuell in die Entstehung von zahlreichen Digitaldiensten, deren tatsächliche Potenzial noch nicht quantifizierbar ist. Angetrieben wird dies durch den stets steigenden Bedarf an einheitlichen zentralen Datenanalyseplattformen und dem Wunsch nach einer reibungslosen übergreifenden und effizienten Zusammenarbeit über verschiedene Software-Anwendungen hinweg. KI- und ML-Elemente werden dabei immer mehr in bestehende Prozesse integriert, was auch das Niveau des globalen Saas-Angebots signifikant verbessert. Für die aufgestellte Wachstumsannahme spricht auch die positive Dynamik rund um Top-SaaS-Konzerne, wobei ihre Stocks mittlerweile auf neuen 52-Wochenhochs gezogen sind. Einige von ihnen werden wir uns nun etwas genauer anschauen.

https://viz.traderfox.com/peer-group-tabelle/US3635761097/LS/arthur-j-gallagher-co/aktien-1119259-67751-67983

Stark diversifizierte Software-Anbieter

Den Anfang macht heute die Aktie von VMware (VMW). Der Konzern ist ein Anbieter von Softwarelösungen in den Bereichen moderne Anwendungen, Cloud-Management und -Infrastruktur, Netzwerke, Sicherheit und Arbeitsmanagement. Zudem bietet man unter anderem Multi-Cloud-Lösungen wie VMware vSphere. VMware ist u.a. der Pionier bei der Entwicklung Core x86-Servervirtualisierungssoftwarelösungen. Mit innovativen Virtualisierungsprodukten und Cloud-Lösungen unterstützt VMW verschiedene Unternehmen bei ihrer digitalen Transformation. Dazu gehört Verwaltung von IT-Ressourcen in Private Clouds und komplexen Multi-Cloud- und Multi-Device-Umgebungen. VMware Cloud Services ermöglicht es seinen Kunden, ihre Anwendungen in hybriden und mehreren Public Clouds wie Amazon Web Services (AWS), Microsoft Azure, Google Cloud und IBM Cloud auszuführen, zu verwalten, zu verbinden und besser zu schützen.

VMW hat eine robuste Umsatzverteilung

Im September 2016 wurde VMwares Mutterkonzern EMC für 67 Mrd. USD von Dell übernommen. Im vierten Quartal des Geschäftsjahres 2022 schloss VMware eine Abspaltung von Dell Technologies ab. Dabei meldete man im Geschäftsjahr 2023 einen Umsatzanstieg von 12,85 Mrd. USD in 2022 auf 13,35 Mrd. USD. Die Abonnement- und SaaS-Umsätze machten damals 30 % des Gesamtumsatzes von VMware aus. Auf die Dienstleistungen entfiel ein Anteil von 48,7 % des Gesamtumsatzes, während Lizenzeinnahmen die restlichen 21,2 % beisteuerten. Was die Regionale Umsatzverteilung angeht, so ist sie ebenfalls gut, denn VMW verdient mittlerweile rund 51 % der Gesamtumsätze außerhalb von USA.

Long-Play-Perspektive

Die lang erwartete Fusion zwischen dem führenden Halbleiterriesen Broadcom (AVGO) und VMware (VMW) ist auch schon fast abgeschlossen. Das Management von Broadcom geht davon aus, dass die Fusion bis Ende Oktober 2023 abgeschlossen sein wird, vorbehaltlich der endgültigen behördlichen Genehmigung in China. Nach der Fusionsvollendung wird sich das neue VMware Broadcom in ein Unternehmen verwandeln, das zwischen Hardware und Software balanciert, was weitere Wachstumschancen sowohl im Hard- als auch SaaS-Segment bereiten dürfte.

Sicherheitssoftware-Spezialist mit zwei Pivotal-Points in Folge

Die Nummer zwei ist die Aktie von Akamai (AKAM), die in den vergangenen sechs Monaten bereits zwei Pivotal-Points in Folg markierte und in eine solide Erholungsbewegung überging. AKAM erzielte in beiden Fällen besser als erwartete Ergebnisse, was auf eine starke Leistung bei Sicherheitssoftware (SaaS-Segment) zurückzuführen ist. Das Unternehmen gab auch eine Prognose für das Gesamtjahr ab, die über den früheren Schätzungen der Wall Street lag. Akamai ist vor allem als Content Delivery Network bekannt, das Online-Content- und Commerce-Unternehmen dabei hilft, den Datenverkehr im Internet zu steuern, aber Sicherheitssoftware ist heute das größte Geschäft des Unternehmens.

SaaS-ist Wachstumstreiber

Was AKAMs die operative Entwicklung angeht, so ging der Umsatz im vergangenen Quartal im CDN-Segment um 9 % zurück, während der Umsatz mit Sicherheitssoftware im Vergleich zum Vorjahr um 14 % wuchs und damit über dem Konsenswert lag. Für das Septemberquartal rechnet Akamai mit einem Umsatz von 937 bis 952 Mio. USD (Konsens: 931 Mio. USD) und einem bereinigten Gewinn von 1,48 bis 1,52 USD pro Aktie (Konsens: 1,41 USD). Für das Gesamtjahr rechnet Akamai mit einem Umsatz zwischen 3,765 und 3,795 Mrd. USD (Konsens: 3,759 Mrd. USD) und einem bereinigten Gewinn von 5,87 bis 5,95 USD pro Aktie (Konsens: 5,73 USD).

Der Cybersecurity-Experte

Die Nummer drei ist die Aktie von Qualys (QLYS), die mittlerweile einen Big-Picture-Breakout auf ein neues Allzeithoch schaffte. QLYS ist auf cloudbasierte Produkte zur proaktiven Aufspürung von Schwachstellen in der IT-Infrastruktur, Clouds etc. spezialisiert. Die Kunden bekommen die Möglichkeit zu erkennen, welches Gerät, wo im Netzwerk eingeloggt ist und welche Gefährdungen es womöglich gibt. Angesichts der Tatsache, dass die moderne Welt immer mehr digitalisiert wird, ist es plausibel anzunehmen, dass Cybersecurity sich zukünftig immer mehr Richtung Netzwerk-Sicherheit und Endpoint-Schutz verlagern wird, was letztendlich auch das Geschäft von Qualys und Co. immer besser in Schwung bringen dürfte. Diesen wert werden wir uns demnächst etwas genauer anschauen, denn so wie es aussieht eignet sich die QLYS-Aktie hervorragen für eine Buy&Hold-Strategie, wobei man signifikante Kurs-Schwächephasen für weitere Zukäufe nutzen sollte.

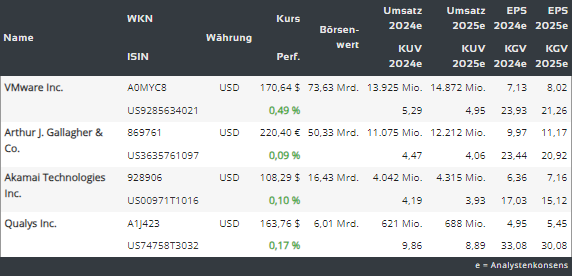

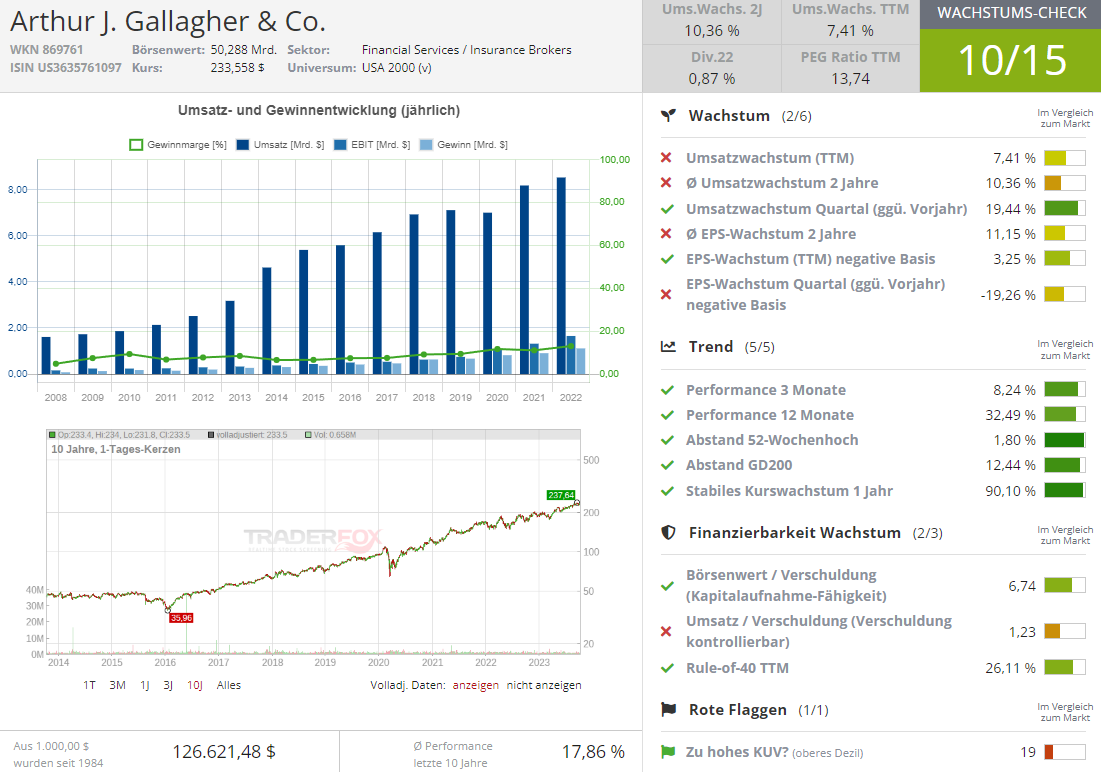

Schließlich ist es die sehr trendstabile Aktie - Arthur J. Gallagher (AJG), die seit 2009 immer weiter Richtung Norden zieht. Das Unternehmen ist eine Full-Service-Versicherungsgesellschaft. Großteil seiner Umsätze verdient AJG mit seinen Brokerage-Tätigkeiten. Hinzu kommen Services wie, Ermittlung von Schadensfällen jeglicher Art, Unfallsversicherungen, Krankenversicherungen, Sozialversicherungen etc., aber auch das entsprechende Risikomanagement. Das Geschäftsmodell an sich ist durchaus robust, was sich auch in den seit Jahren steigenden Umsätzen und Gewinnen wiederspiegelt. Das Wachstum wird hier im Wesentlichen durch Übernahmen forciert, so erhöht man einerseits seine Reichweite und kann andererseits ggf. neue Services zum Produktportfolio hinzufügen. Und so rechnet der Konsens für 2023 mit einem EPS von 8,72 USD (EPS: 2022: 5,19 USD), wobei 2024 schon 9,97 USD je Aktie bei einem entsprechenden Umsatzanstieg auf 9,89 Mrd. USD bzw. 11,07 Mrd. USD erwartet werden. Die Analysten zeigen sich von der Konzernpositionierung und der operativen Performance überzeugt und haben zuletzt ihre Kursziele auf bis zu 266 USD (Barclays) erhöht.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

dominiert ganz klar den globalen Streaming-Markt: Rekordwachstum und Preiserhöhungen signalisieren neue Ära der Profitabilität!")

– der MedTech startet mit „olivia“ eine KI-gestützte Gesundheits-App für Patienten!")

Chancen eröffnet")