Top-Arbeitgeber und Top-Investment: Diese drei Aktien bieten beides im Doppelpack

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Ist ein gutes Arbeitsumfeld ein Garant für eine gute Aktie? Jefferies sagt Ja und verweist dazu auf Berechnungen, wonach speziell in Europa Unternehmen mit einer starken Arbeitgebermarke früher klar bessere Anlageergebnisse als der Gesamtmarkt erzielten. TraderFox berichtet und mit nur einem Klick erfahren Sie die Namen der Top 3-Aktien.

Offenbar sind zufriedene Mitarbeiter ein Indiz dafür, dass auch die Aktionäre dieser Unternehmen Grund zur Zufriedenheit haben. Jedenfalls wartet Jefferies in einer aktuellen Studie mit der These auf, dass Unternehmen mit einer hohen Mitarbeiterzufriedenheit auch an der Börse deutlich überdurchschnittliche Performance-Ergebnisse erzielen. Oder anders ausgedrückt, das erfolgreiche Management des Humankapitals korreliert demnach auch stark mit der Gesamtrendite für die Aktionäre.

Den Ausführungen in der zitierten Studie zufolge haben die durchgeführten Analysen die zuständigen Analysten bei dem US-Finanzdienstleister davon überzeugt, dass das Humankapitalmanagement ein Faktor ist, der die Aktienkursentwicklung beeinflusst. Konkret haben die Analysen gezeigt, dass die Aktien der "100 Best Places to Work in " in den USA den S&P500 von 1998 – 2022 in Sachen Wertentwicklung um 1,41 %-punkte pro Jahr übertroffen haben.

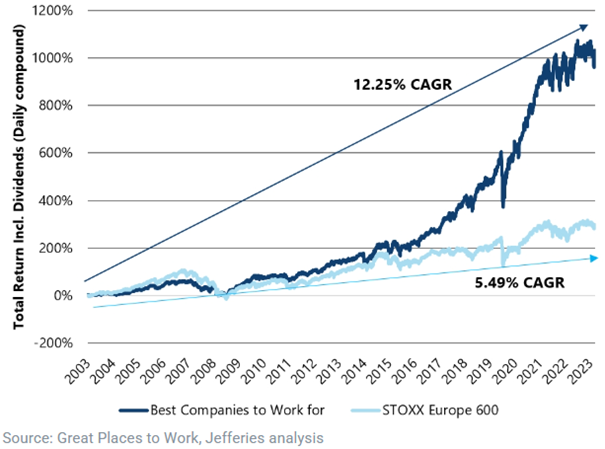

Klar besseres Abschneiden als der Gesamtmarkt in der Vergangenheit

Der Vergleichswert für europäische Unternehmen liegt für den Zeitraum von 2003 - 2023 sogar bei +6,8 %-punkte pro Jahr bei der Gegenüberstellung der erzielten Performance zum STOXX 600 Index. Die unterstellte Ausgangsthese lautet dabei, dass die Umfragen von Glasdoor – einer Webseite für Jobs und Recruiting, die auch Arbeitgeber-Bewertungen umfasst, ein guter Indikator sind für die erbrachten Leistungen von Unternehmen in Sachen Human Capital Management.

Die Best Places to Work in Europe haben sich deutlich besser entwickelt als der STOXX 600 Index (2003 – 2023)

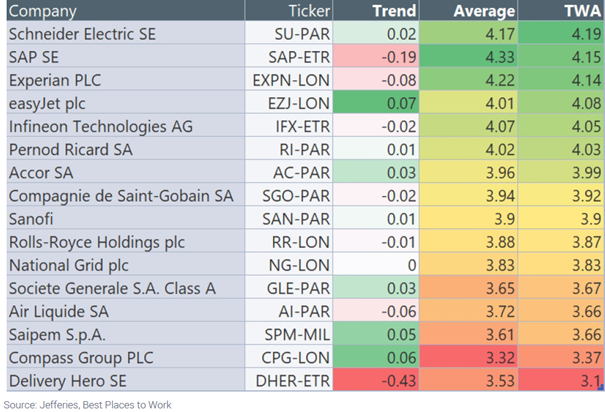

Die nachfolgende Liste zeigt das Abschneiden der Top-Aktienfavoriten von Jefferies in Europa für das Jahr 2025, die gleichzeitig auch im Ranking der "100 Best Places to Work in Europe" enthalten sind.

Das Abschneiden der Europa-Favoriten von Jefferies für das Jahr 2025, die im Ranking der "100 Best Places to Work in Europe" enthalten sind

Schneider Electric, SAP und Experian sind die drei Top-Aktien-Favoriten unter den besten Arbeitgebern

Das Screening der 2025er Top Picks von Jefferies für Europa zeigt, dass Schneider Electric (4,19), SAP (4,15) und Experian (4,14) die besten zeitgewichteten durchschnittlichen Glassdoor-Bewertungen (timeweighted average (TWA) aufweisen. Nachfolgend fassen wir zusammen, was aus der Sicht des US-Finanzdienstleisters für dieses Aktien-Trio spricht.

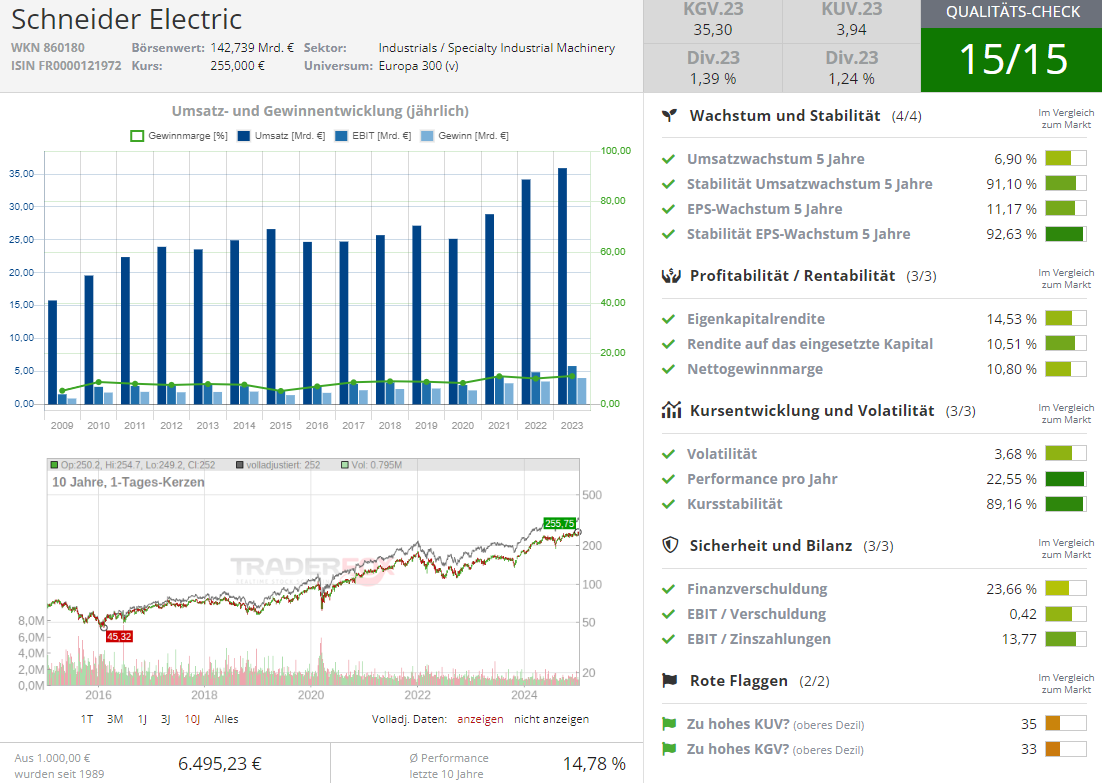

Favorit Nr. 1: Schneider Electric (ISIN: FR0000121972 - Kurs am 15.01.25: 249,90 EUR – Kursziel: 282,00 Euro – Kurspotenzial: 12,8 %)

Dieser französische Elektrotechnik-Konzern ist für Jefferies der Top-Titel für 2025 in der europäischen Elektroindustrie. Die zuständigen Analysten glauben, dass Schneider am besten positioniert ist, um von dem zweistelligen Wachstum zu profitieren, das man für den Markt für Rechenzentren erwartet. Die jüngste Übernahme des US-Flüssigkeitskühlungsanbieters Motivair dürfte die starke Position des Unternehmens in diesem Bereich weiter stärken.

Die Analysten haben auch zunehmendes Vertrauen in die Wachstums- und Margenaussichten des Unternehmens und sie gehen davon aus, dass sich das organische Wachstum im Geschäftsjahr 2025 etwas beschleunigen wird (+8% Wachstum, vs. +7% im Geschäftsjahr 2024e), unterstützt durch das Energiemanagement und eine Erholung im Bereich Discrete.

Der US-Finanzdienstleister unterstellt aufgrund des starken Volumens und der Preisgestaltung ein deutliches Aufwärtspotenzial bei den Analystenkonsens-Margen für den Bereich Energiemanagement im Geschäftsjahr 2025, wobei man selbst mit den eigenen Vorhersagen um mehr als 50 Basispunkte über den derzeitigen Durchschnittsprognosen liegt.

Dies wiederum führt dazu, dass man auch bei den Gesamtmagen und beim bereinigten Ergebnis je Aktie optimistischer ist als der Analystenkonsens. Die Schätzungen für das organische Wachstum der Gruppe liegen ebenfalls 50 Basispunkte höher, da man bei den Rechenzentren ein noch größeres Wachstumspotenzial sieht als der Markt.

Quelle: Qualitäts-Check TraderFox

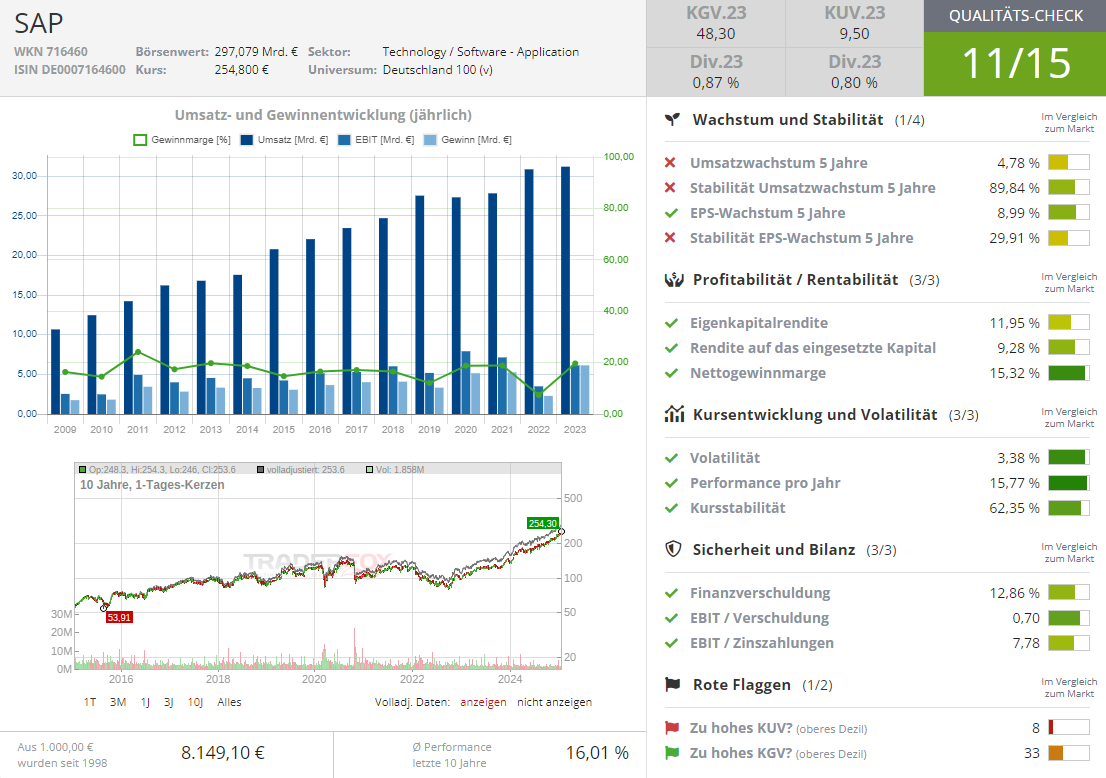

Favorit Nr. 2: SAP (ISIN: DE0007164600 - Kurs am 15.01.25: 247,40 EUR – Kursziel: 280,00 Euro – Kurspotenzial: 13,2 %)

Jefferies ist der Meinung, dass sich SAP mitten in einem langlebigen Produktzyklus befindet, der es dem Software-Unternehmen ermöglichen wird, sich besser zu entwickeln als das schwierige allgemeine Umfeld für IT-Ausgaben. Eine Kombination aus der Attraktivität cloudbasierter Technologien und dem schrittweisen Auslaufen von Kernprodukten in den Jahren 2027 und 2030 sollte einen mehrjährigen Upgrade-Zyklus unterstützen, der ein beschleunigtes Umsatzwachstum ermöglicht. Die Analysten prognostizieren ein Umsatzwachstum von 9 % im Geschäftsjahr 2024, das sich auf 12 % im Geschäftsjahr 2026 beschleunigen wird.

Der US-Finanzdienstleister glaubt zudem, dass der Zyklus noch länger anhalten wird. Insbesondere haben nur ca. 25 % der Kunden mit der Umstellung auf die Cloud begonnen. Diese Entscheidung eröffnet in der Regel ein Cross-Selling-Potenzial, das es SAP ermöglicht, einen zwei- bis dreifachen Mehrwert aus den Kunden herauszuholen. Darüber hinaus ist die Cloud-Migration in der Regel eine mehrjährige Umstellung, und diese Early Adopters sind zu weniger als 50 % fertiggestellt. Da ca. 75 % der Kunden die Umstellung auf die Cloud noch vor sich haben, ist das künftige Wachstumspotenzial beträchtlich.

Die intern bevorzugte Bewertungsmethode ist die freie Cashflow-Rendite, bereinigt um die aktienbasierte Vergütung (d. h., man behandelt diese als theoretische Lohnkosten). Auf dieser Basis wird die SAP-Aktie mit einem Abschlag von ca. 20 % gegenüber den US-Wettbewerbern gehandelt. Da sich das Wachstum bei SAP beschleunigt, sieht man keinen Grund, warum dieser Abschlag Bestand haben sollte.

Quelle: Qualitäts-Check TraderFox

Favorit Nr. 3: Experian (ISIN: GB00B19NLV48 - Kurs am 15.01.25: 34,55 GBP – Kursziel: 46,00 GBP – Kurspotenzial: 33,1 %)

Jefferies erwartet bei Experian eine Beschleunigung des organischen Umsatzwachstums im zweiten Halbjahr 2025 und im Geschäftsjahr 2026, getrieben durch den Zinssenkungszyklus, eine Verbesserung der Kreditkonditionen und das Wachstum in neuen Branchen, in denen der irische Anbieter von Informationsdienstleistungen vorhandene Daten in neuen Wertschöpfungsbereichen nutzt.

Die zuständigen Analysten erwarten auch, dass Experian eine EBITA-Marge (mindestens) am oberen Ende der in Aussicht gestellten Zunahme von 30 bis 50 Basispunkte erreichen wird und dass sich die M&A-Aktivitäten beschleunigen werden, da man in ein dafür günstigeres Umfeld eintrete, nachdem man zuletzt wegen überhöhter Bewertungsmultiplikatoren und steigender Zinsen hier vorsichtiger agiert hatte. Dies alles zusammen wird zu einem Wachstum beim Ergebnis je Aktie von 8 % und 13 % in den Geschäftsjahren 2025 und 2026 führen.

Der US-Finanzdienstleister ist auch optimistischer als der Markt in Bezug auf das organische Umsatzwachstum (insbesondere im nordamerikanischen B2C-Geschäft, das durch den neuen Kfz-Versicherungswertpool angetrieben wird) und die Ausweitung der EBITA-Marge aufgrund des Auslaufens der umfangreichen Technologieinvestitionen, des operativen Leverage und des schnelleren Wachstums der margenstärkeren Geschäftsbereiche.

Die Aktie wird den Angaben zufolge mit einem KGV von 26x für das Kalenderjahr 2025 gehandelt, verglichen mit einer früher beim geschätzten KGV über den Geschäftszyklus hinweg zu beobachtenden Bandbreite von 20 – 35. Dies erscheint den Analysten ausbaufähig zu sein, da es derzeit eine mittelfristig Margenvisibilität gebe, die es bei Experian in der Vergangenheit so nicht gegeben habe.

- KI-Revolution im E-Commerce und Gesundheitswesen?")

- Der E-Commerce- und Cloudgigant treibt KI-Offensive voran: Neue Assistenten für Einkauf und Gesundheit werden eingeführt!")