5 Wachstumsperlen, die gegen den Sektortrend eine gute Figur machen!

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser,

Anteilsscheine von Wachstumsunternehmen haben jüngst sehr, unter den sich verschlechternden Rahmenbedingungen, gelitten. Eine hohe Inflation, deutliche Zinsanhebungen und der Krieg sind nur einige Gründe für das volatile und problematische Umfeld. Auch in Sachen Konjunktur hat eine starke Abkühlung stattgefunden. So befindet sich die US-Wirtschaft technisch bereits in einer Rezession, denn das Bruttoinlandsprodukt ist dort zwei Quartale in Folge rückläufig gewesen.

Die Wachstums- oder auch Growth-Unternehmen haben ihre hohen Gewinne erst in ferner Zukunft. Sie sind das Gegenstück zu sogenannten Value-Unternehmen, die bereits jetzt ihre großen Gewinne erzielen. Für das starke Wachstum benötigt ein Konzern des Öfteren einiges an Fremdkapital. Die starken Zinsanhebungen der Notenbanken, allen voran der US-Notenbank Fed, stellt daher ein Problem dar. Die Fremdkapitalkosten werden in diesem Zuge nämlich höher. Auch die gestiegene Inflation ist problematisch für die Konzerne. Ein Unternehmen wird bewertet in dem die künftigen Gewinne auf den Bewertungszeitpunkt abgezinst werden. Ist die Inflation nun hoch, so sind die zukünftigen Gewinne zum heutigen Tag weniger wert. Der faire Wert des Unternehmens ist demnach geringer.

Einstige Anlegerlieblinge wie etwa Technologie-Aktien sind als Folge der schärferen Rahmenbedingungen unter die Räder gekommen. Der technologiebasierte US-Index Nasdaq hat seit Beginn des laufenden Jahres über 30 Prozent an Wert eingebüßt. Freilich hatten sich die Kurse der Wachstumsaktien im Vorfeld auf einem hohen Niveau bewegt. Denn die Unternehmen hatten von optimalen Rahmenbedingungen und der Politik des "billigen Geldes" profitiert.

Marktteilnehmer spekulieren inzwischen aber darauf, dass die Zinsanhebungen zeitnah wieder eingestellt werden könnten. Denn eine lockere Geldpolitik dürfte eine Rezession abfedern. Wachstumsunternehmen könnten als Folge erneut an Beliebtheit gewinnen. Ungeachtet dessen werden einige Aktien zu einem attraktiveren Preis bewertet. Aktuell könnte ein guter Einstiegszeitpunkt für den Kauf einiger "Wachstumsperlen" sein.

Im Folgenden stellen wir fünf interessante Werte vor, die unter die Rubrik der "Wachstumsaktien" fallen, und die nach unserem Scoring-System mit mindestens 12 von 15 Punkten abschneiden. Je mehr Punkte die Aktie im Qualitäts-Score bekommt, umso besser. Der Qualitäts-Check steht auf aktie.traderfox.com gratis zur Verfügung. In unserer Auswahl beim Wachstumscheck haben wir verschiedene Kriterien zur Bewertung herangezogen. Wenn Aktien die gleiche Punktzahl haben, werden sie nach ihrem Abstand zum Hoch sortiert. Aktien, die an ihrem 52-Wochenhoch notieren, landen ganz oben im Ranking.

Kriterium 1: Wachstum

Unter dem ersten Kriterium haben wir sechs verschiedene Kennzahlen betrachtet. Jeweils drei Punkte zur Umsatz- und Gewinnentwicklung je Aktie werden hierbei untersucht. Die Ergebnisse werden anschließend mit Aktien aus dem Referenzmarkt verglichen.

Kriterium 2: Trend

Hier wird der Trend der Aktie analysiert. Zunächst wird dafür die drei und zwölf Monatsperformance herangezogen. Ein weiteres Kriterium ist der Abstand zum 52-Wochenhoch. Abschließend wird der Abstand zum GD 200 und die Stabilität des Kurswachstums über ein Jahr im Screening dargestellt.

Kriterium 3: Finanzierbarkeit Wachstum

Die letzten Kennzahlen drehen sich um die Finanzierbarkeit des Wachstums. Den ersten Punkt bildet das Verhältnis von Börsenwert zu Verschuldung. Hierauf folgt das Verhältnis von Umsatz zu Verschuldung. Dies gibt ein Zeichen dafür, inwiefern die Verschuldung kontrollierbar ist. Abschließend wird die Rule-of-40-TTM angewendet. Das ist die Summe aus Umsatzwachstum und Free-Cashflow-Marge. Im Falle eines Werts von 40 oder höher gilt die Regel als erfüllt.

Insgesamt können im Rahmen des Screenings 15 Punkte erreicht werden.

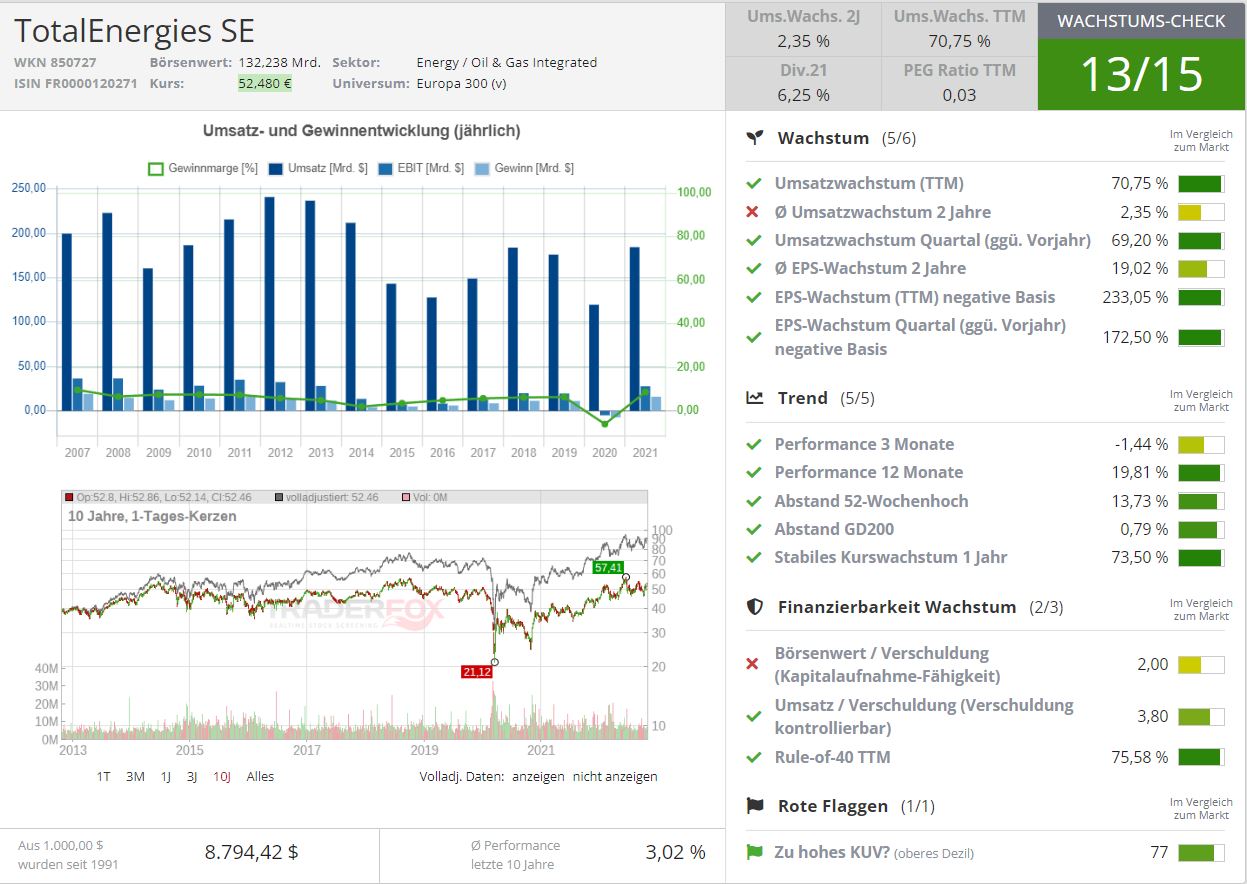

Total Energies (WKN: 850727): Deutliche Gewinnsteigerung und hohe Dividende

Derzeit beschäftigt die Krise im Energiesektor die Menschen. Hohe Nachzahlungen für Abrechnungen im Privathaushalt werden von den Bürgern bereits erwartet. Doch nicht ausschließlich der Krieg in der Ukraine ist für die steigenden Energiekosten verantwortlich zu machen. Auch die jahrelangen unzureichenden Investitionen in dem Bereich sind eine treibende Kraft.

Betrachtet man den Ölsektor, so handelt es sich bei dem Brennstoff zwar nicht um eine Energiequelle der Zukunft. Der Ausstieg aus den herkömmlichen fossilen Brennstoffen könnte jedoch länger andauern als von der Politik gewünscht. Daten vom statistischen Bundesamt zufolge wird 59 Prozent der Energie in Deutschland durch konventionelle Energieträger bereitgestellt. Doch erneuerbare Energien gewinnen zunehmend an Bedeutung.

Der französische Konzern Total Energies hat die Entwicklung bereits frühzeitig erkannt und ist heute einer der größten Akteure im Bereich Solarstrom. Die Vision der Pariser ist es eine Vorreiterrolle im Bereich der sauberen und nachhaltigen Energie einzunehmen. Seit über 40 Jahren sei das Unternehmen nach eigenen Angaben schon im Solarbereich tätig. Auch der Ausbau im Bereich Windkraft und anderen nachhaltigen Energien ist im Gange. Künftig setzt der Konzern zudem auf Multienergietankstellen. Die Stromversorgung von einer Vielzahl an Tankstellen soll künftig durch den Einsatz von Solarenergie gewährleistet sein. Bis 2023 sollen in diesem Zuge 560 Solartankstellen deutschlandweit entstehen. Auch im Bereich Wasserstofftechnologie will der Konzern eine führende Rolle in Europa einnehmen. So besteht etwa mit Automobilhersteller Daimler Truck eine Vereinbarung zum Aufbau von Wasserstofftankstellen.

Der Konzern ist für die anstehende Energiewende optimal gewappnet. Auch aus der aktuell kritischen Lage ist Total als Profiteur hervorgegangen. Vor dem Hintergrund der geopolitischen Situation haben die Pariser ihre Energieproduktion erhöht, um die Versorgungssicherheit zu gewährleisten. Zwar dürften die Ölpreise im Falle einer Rezession in Europa weiter fallen. Sie bewegen sich aber weiterhin auf einem hohen Niveau. Zudem sind die Verkäufe von LNG-Flüssiggas im ersten Halbjahr deutlich angestiegen. Der gesamte Nettogewinn des Konzerns ist im Vergleich zum Vorjahreszeitraum um 92 Prozent auf 10,6 Mrd. USD gestiegen.

Im Rahmen unseres Wachstums-Checks erreicht das Unternehmen 13 von 15 Punkten. Die Aktie schneidet bei nahezu sämtlichen Kriterien positiv ab. Lediglich beim Umsatzwachstum über den Zeithorizont von zwei Jahren und dem Verhältnis von Börsenwert zu Verschuldung schwächelt das Unternehmen. Aus unserer Risikoanalyse zum Piotroski-F-Score geht jedoch hervor, dass die Verschuldung rückläufig ist. Für Dividendenjäger dürfte auch die hohe Ausschüttung ein Kaufkriterium sein. Auf Basis der Vorjahreszahlen beträgt die Dividendenrendite über sechs Prozent.

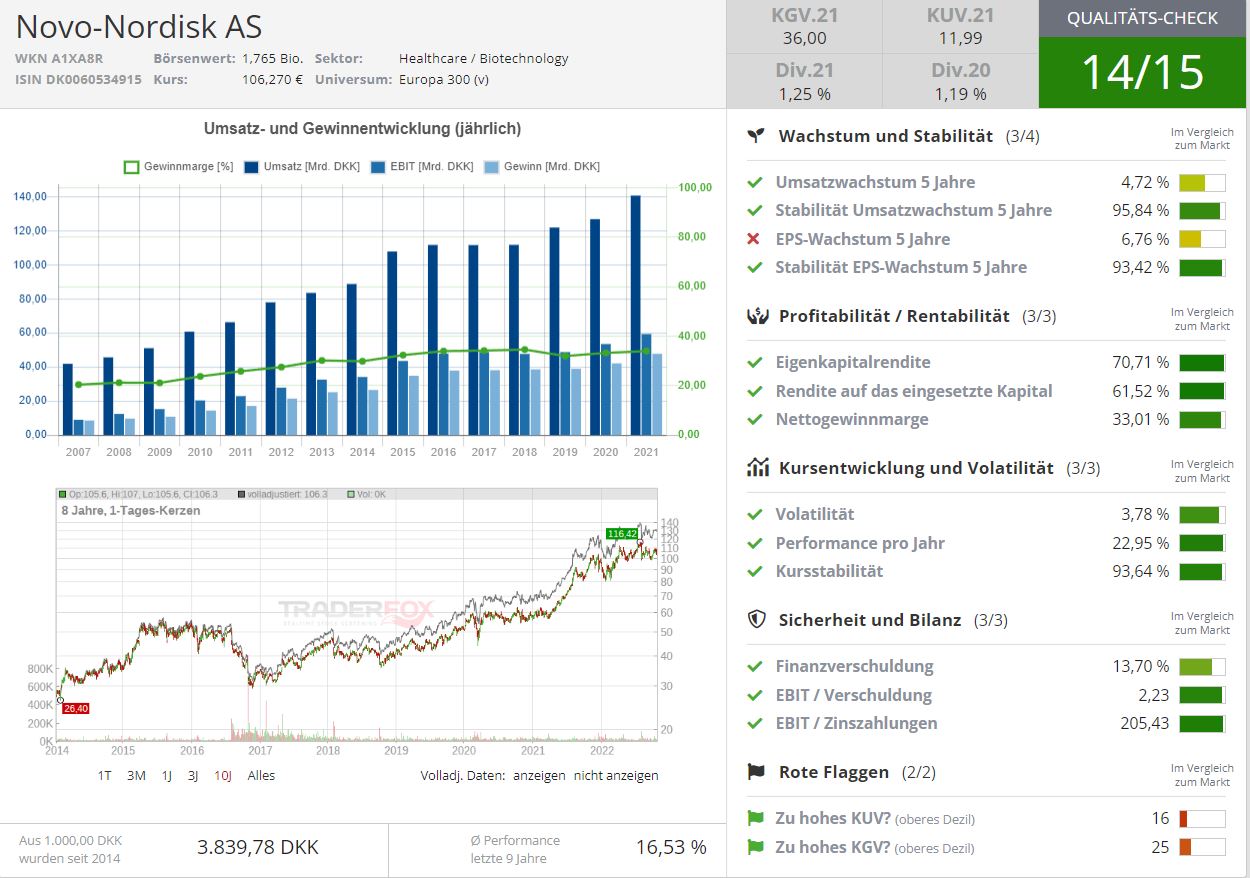

Novo Nordisk (WKN: A1XA8R): Krisensicheres Geschäftsmodell

Ungeachtet eines steigenden Gesundheitsbewusstseins der Bevölkerung hat die Gesellschaft mit diversen "Wohlstandskrankheiten" zu kämpfen. Erkrankungen wie Diabetes oder Bluthochdruck sind weit verbreitet und erfordern eine lange Behandlung. Der dänische Pharmakonzern Novo Nordisk hat es sich zur Aufgabe gemacht derart chronische Krankheiten zu besiegen. Im Bereich von Diabetes ist der Konzern weltweit eines der führenden Unternehmen. Noch größer als die Zahl von Diabetes Erkrankungen ist die Anzahl einer chronischen Adipositas. Daten von Novo Nordisk zufolge würden aktuell rund 650 Millionen Menschen an der schwerwiegenden Krankheit leiden. Das Ziel des Unternehmens ist es eine Gewichtsabnahme von 20 Prozent ohne operative Eingriffe zu erreichen.

Die Aktie der Dänen ist sehr krisensicher und bei vielen Anlegern als Basisinvestment beliebt. So konnte sich das Papier auch im schwachen Markt behaupten. Während etliche Aktien seit Jahresbeginn einen herben Verlust erlitten haben, ist der Anteilsschein von Novo Nordisk zweistellig in die Höhe geklettert. Die durchschnittliche Aktien-Performance der vergangenen 9 Jahre beträgt 16,53 Prozent. Das Geschäftsmodell ist sehr zukunftssicher und nicht sonderlich von der Konjunktur abhängig. Denn Medikamente werden unabhängig von den jeweiligen Konjunkturzyklen benötigt.

Die Aktie ist auf Basis von Daten aus 2021 mit einem Kurs-Gewinn-Verhältnis mit einem Wert von 36 bewertet. Im Rahmen unseres Qualitäts-Checks ist dies noch kein Grund für eine "Rote Flagge", im Vergleich mit dem Referenzmarkt bewegt sich der Wert jedoch im hohen Bereich. Sehr überzeugend jedoch die Effizienz mit der hier gewirtschaftet wird. Die Profitabilitäts- und Rentabilitätskennzahlen sind sehr positiv bewertet. Die Gewinnmarge beläuft sich auf über 30 Prozent und ist im Vergleich mit dem Referenzmarkt überdurchschnittlich hoch.

Das Wachstum des Pharmariesens ist überzeugend. Auch im zweiten Quartal 2022 konnte der Konzern mit einem weiteren Anstieg des Umsatzes und Gewinns punkten. Das Kurswachstum über ein Jahr ist stabil und das Kriterium "Finanzierbarkeit des Wachstums" erhält zudem die volle Punktzahl.

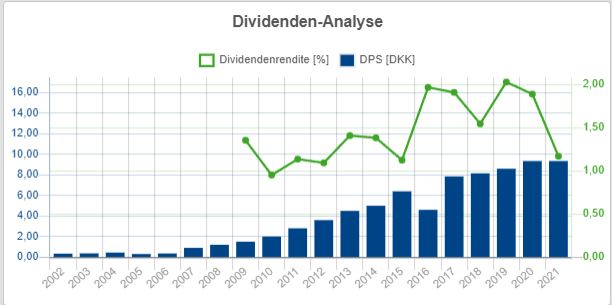

Auch die Analyse der Dividenden ergibt ein positives Bild. Sehr gut gefällt uns der Anstieg der Ausschüttung je Aktie. Zwar bewegt sich die Dividendenrendite nur auf einem Niveau von rund 1,25 Prozent, der kontinuierliche Anstieg ist jedoch positiv zu werten.

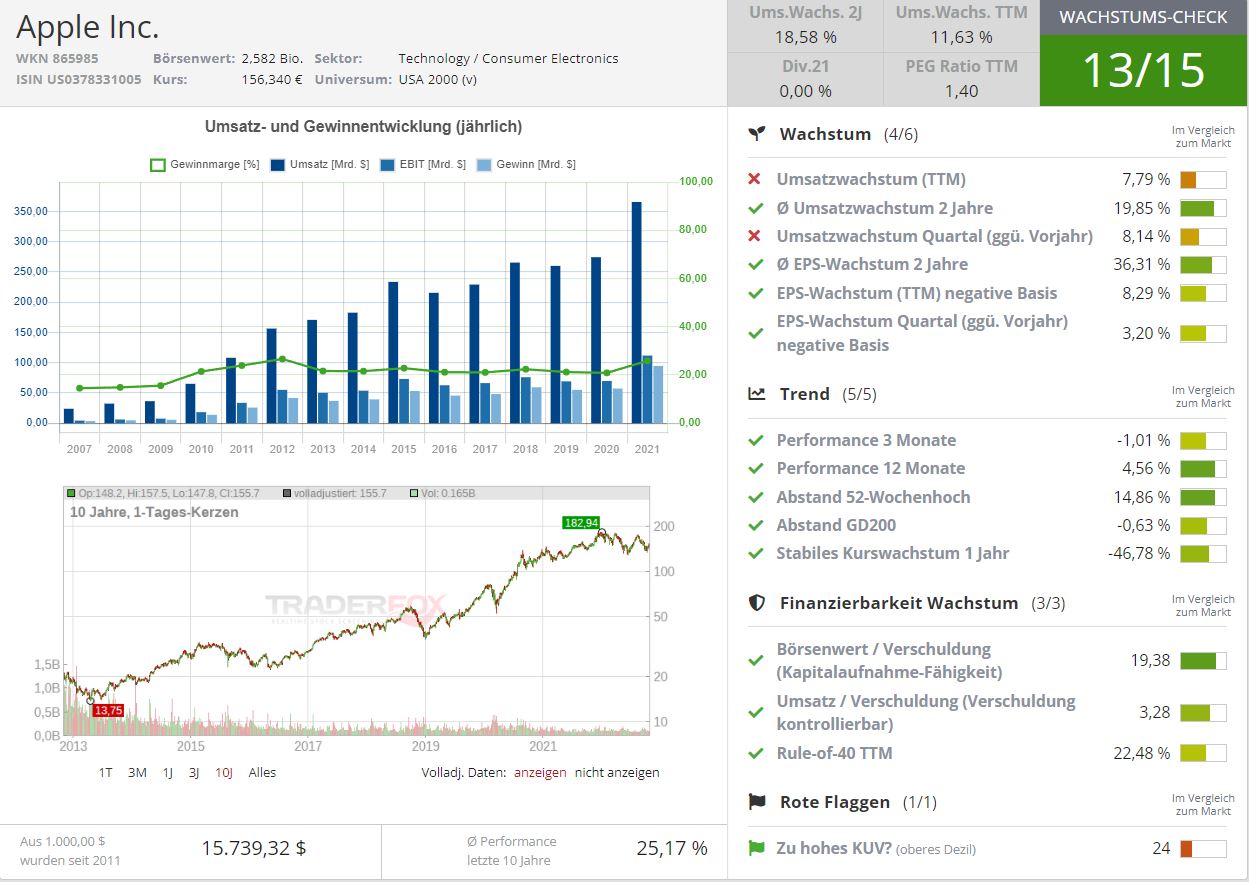

Apple (WKN: 865985): Überzeugende Quartalszahlen

Der Mega-Konzern aus Kalifornien entwickelt Software- und Hardwarelösungen. Vor rund 15 Jahren hatte der Tech-Konzern mit seinem ersten Smartphone, dem iPhone, für großes Aufsehen gesorgt. "Hin und wieder kommt ein revolutionäres Produkt auf den Markt, das alles verändert", hatte der damalige Apple-Chef Steve Jobs auf der Bühne der Macworld-Konferenz in San Francisco erklärt. Es war der Beginn einer großen Erfolgsgeschichte.

Beim US-Konzern hängt auch heute noch vieles von den iPhone-Verkäufen ab. Im vierten Quartal 2022 war das iPhone ein zentraler Treiber des Umsatzes, mit einem Wachstum von 38,8 Mrd. USD auf 42,6 Mrd. USD zum Vorjahreszeitraum. Wie gewöhnlich hat der US-Konzern im September seine neue Generation des Smartphones auf den Markt gebracht. Doch es könnte sein, dass vor dem Hintergrund einer hohen Inflation und schwächeren Wirtschaft, die Menschen ihr Konsumverhalten ändern. Denn der Preis für die Smartphones bleibt sportlich. Für das günstigste Modell des neuen iPhones 14 beträgt der Preis 999 €. Apple bleibt mit seinem Smartphone hinter Samsung zurück. So haben die Südkoreaner einen Marktanteil von 22 %. Apple liegt mit 18 % knapp dahinter.

Es bleibt abzuwarten, wie lange der iPhone-Konzern seine Vormachtstellung noch beibehalten kann. Beim gestreamten Apple-Event Anfang September herrschte eine gemischte Meinung. Unter einem Video der amerikanischen Medienwebsite CNET lautete der Top-Kommentar bezüglich der neuen Apple-Produkten: Absolut! 10% Innovation und 90% Marketing.

Bisher kam der Tech-Riese gut durch die wirtschaftlich und politisch angespannte Zeit. Während andere Tech-Konzerne wie Meta und Alphabet mit ihren Quartalszahlen enttäuschten, überzeugte Apple mit einem Rekordumsatz. In den vergangenen vier Monaten bis zum 24. September verzeichnete der Konzern einen Umsatz von über 90 Mrd. USD. Das entspricht einem Wachstum von 8 % gegenüber dem Vorjahr.

Auch im Rahmen unseres Wachstums-Checks schneidet die Aktie sehr gut ab. Während der Konzern bei den beiden Kennzahlen zum Umsatzwachstum schwächelt, sind sämtliche weiteren Kriterien erfüllt. Das Gewinnwachstum insbesondere über die zwei vergangenen Jahre ist überdurchschnittlich im Vergleich zum Referenzmarkt. Auch der Trend des Aktienkurses ist positiv. In den vergangenen drei Monaten steht lediglich ein geringer Kursverlust von minus ein Prozent zu Buche. Andere Technologie-Titel haben in den vergangenen Monaten deutlich mehr an Wert eingebüßt. Auch die Finanzierbarkeit des Wachstums ist gegeben. Das Verhältnis zwischen Börsenwert und Verschuldung ist im Marktvergleich positiv zu sehen. Apple hat zwischenzeitlich einen soliden Bestand an liquiden Mitteln angehäuft. In den beiden durchgeführten Risikoanalysen schneidet die Aktie sehr gut ab. Apple ist zum Vergleichsuniversum (USA 2000 (v)) moderat bewertet. Das Kurs-Gewinn-Verhältnis auf Basis des letzten Geschäftsjahres beträgt 25,3 - gemessen daran sind 48,7% aller Aktien im Vergleichsuniversum günstiger bewertet. Mit einem Kurs-Umsatz-Verhältnis von 5,9 gehört Apple zu den günstigsten 75,2% der Aktien.

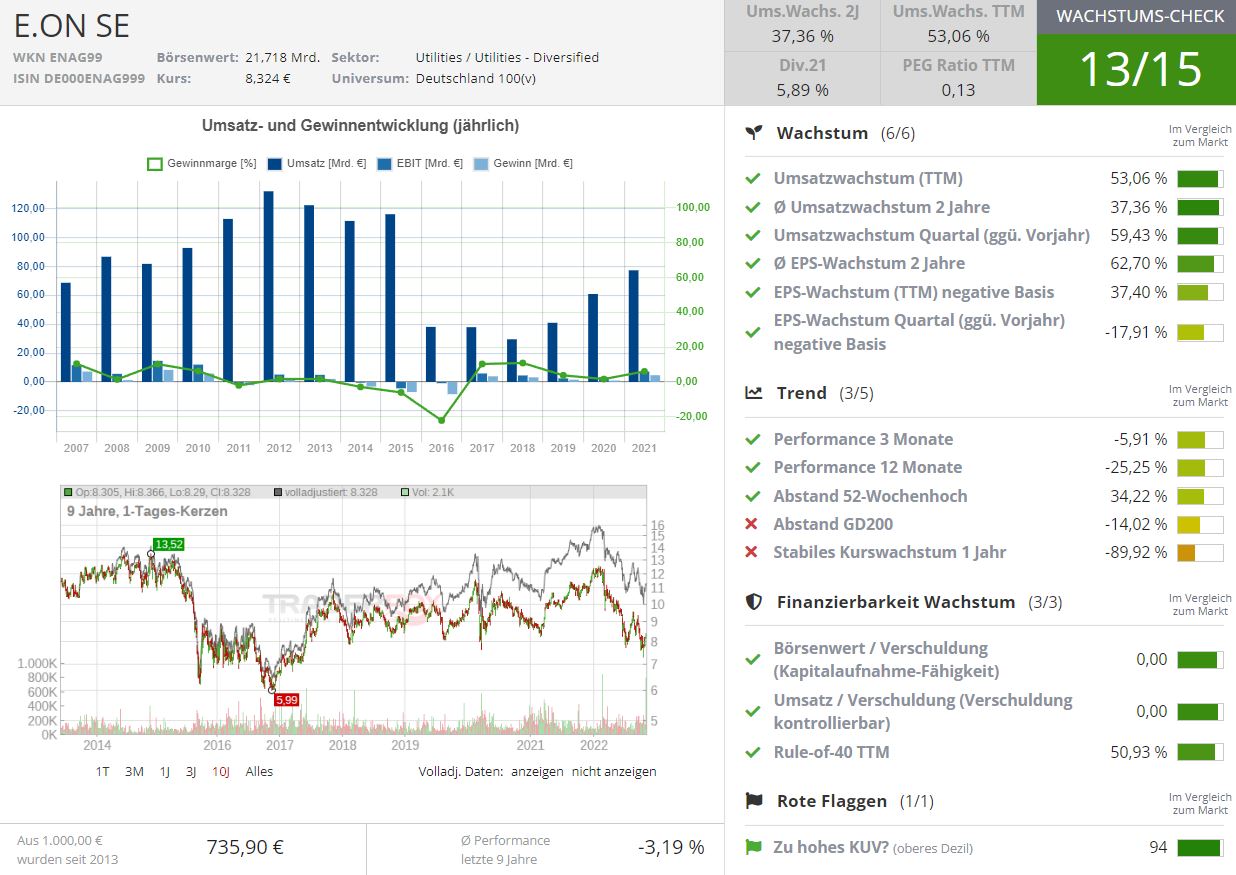

E.on (ENAG99): Profiteur der Energiewende

Die Aktie von E.on bleibt des Öfteren hinter der Entwicklung des deutschen Leitindex DAX zurück. Seit Beginn des laufenden Jahres hat das Papier über 30 % an Wert verloren. Doch die stattliche Dividende mit einer Rendite von knapp 5,9 % (2021), sollte für einen gewissen Mittelzufluss sorgen. Dabei gilt zu beachten, dass die Dividende recht sicher ist. Im Rahmen unseres Dividenden-Checks beträgt die Dividenden-Stetigkeit über zehn Jahre 100 %. Welche Umstände könnten auch dafür sorgen, dass der Energieversorger mit Fokus auf den Betrieb von Netzen seine Dividende nicht mehr zahlen kann. Sollte Energie und die Netzte nicht benötigt werden, dann würde E.on darunter leiden. Das ist jedoch sehr unwahrscheinlich. Ganz im Gegenteil ist das Geschäft recht krisensicher.

Auch die Verwerfungen auf dem Energiemarkt treffen den Versorger nur bedingt. Die Geschäftsentwicklung sei im ersten Halbjahr 2022 verlaufen wie erwartet, erklärte der Konzern bei Vorlage der Halbjahreszahlen. Das bereinigte Ebitda lag bei knapp 4,1 Mrd. Euro. Das sind zwar 700 Mio. Euro weniger als noch im Vorjahr, der Vorjahreswert war aber vor allem durch positive Sondereffekte im Zusammenhang mit Reststrommengen positiv beeinflusst worden.

Das Ebitda war gestützt durch das stabile Netzgeschäft mit rund 2,7 Mrd. Euro. Das Ergebnis wurde allerdings durch milderes Wetter und höhere Kosten für Netzverluste in Schweden und Mittel- Osteuropa belastet.

Finanz-Chef Mark Spieker kommentierte die Ergebnisse folgendermaßen: "Unsere Investitionsplanung liegt voll im Plan, unsere Erträge werden dadurch wie versprochen organisch wachsen. Wir bestätigen Investitionen in Höhe von rund 5,3 Milliarden Euro im Jahr 2022. Die angestrebten Synergien aus der Integration von innogy werden wir in vollem Umfang erreichen. Wir bestätigen daher in unseren Kerngeschäftsfeldern unsere Prognose. Im Nicht-Kerngeschäft wirken sich steigende Energiepreise positiv aus. Deshalb heben wir unsere Prognose für das Nicht-Kerngeschäft um 200 Millionen Euro auf 0,8-1,0 Milliarden Euro an."

Unser Wachstums-Check überzeugt mit 13 von 15 Punkten. Sämtliche Kennzahlen unter dem Kriterium Wachstum sind erfüllt. Sowohl das Umsatz- als auch das Gewinnwachstum (je Aktie) sind im Marktvergleich positiv zu werten. Bei der Analyse des Trends des Aktienkurses schwächelt der Konzern etwas. Das Kurswachstum über ein Jahr ist im Vergleich zu den Aktien aus dem Referenzmarkt unterdurchschnittlich. Innerhalb der vergangenen neun Jahren belief sich die durchschnittliche Performance des Kurses auf minus 3,19 %.

In den kommenden Jahren dürfte E.on aber von den großen Investitionen profitieren. Im Zuge der Energiewende würde auch die Infrastruktur benötigt werden. Das dürfte ein wichtiges Investitionsthema der nächsten Jahre werden. Für das kommende Jahr erwarten wir einen Umsatzanstieg auf 82 Mrd. Euro.

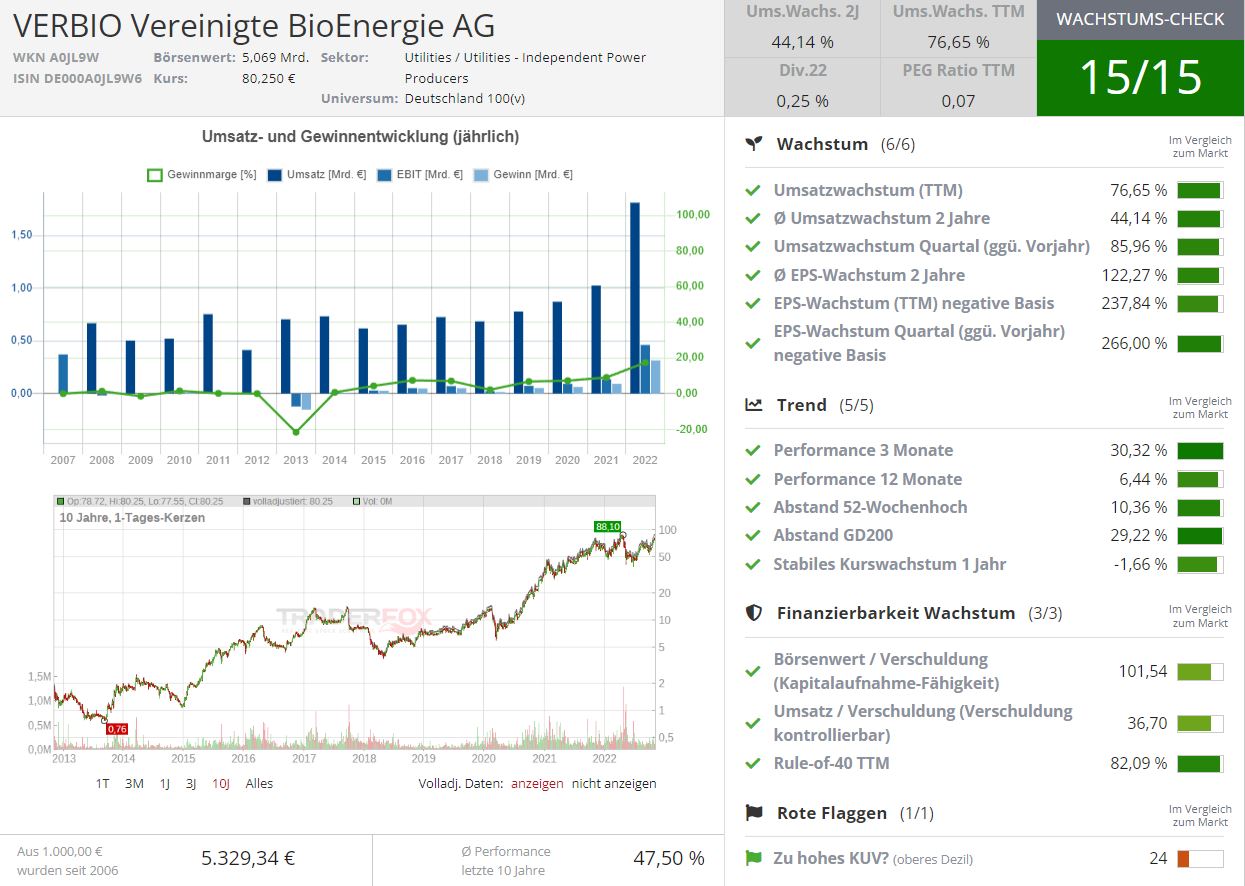

Verbio (WKN: A0JL9W): Rekordergebnis im abgelaufenen Geschäftsjahr

Für den Anbieter für Biokraftstoffe lief es im abgelaufenen Geschäftsjahr 2021/2022 außerordentlich gut. Jüngst hat Verbio sein Rekordergebnis veröffentlicht. Das Ebitda hatte sich in dem vergangenen Geschäftsjahr um 203 % auf 503,3 Mio. Euro erhöht. Damit lag der Konzern über den angepeilten 500 Mio. Euro. Ungeachtet hoher Wachstumsinvestitionen kletterte auch der Netto-Cash-Bestand um 184 % auf 284,1 Mio.

Zum Ende des vergangenen Jahres hatte der Energiekonzern die Stroh-Biomethan-Produktion in Indien und den USA gestartet. In den USA hat das Unternehmen bereits mit dem Ausbau der Bioraffinerie begonnen. Die Inbetriebnahme ist für den kommenden Winter 2022/2023 geplant.

Im Rahmen unseres Wachstums-Checks erhält das Papier von Verbio die volle Punktzahl. Das Umsatzwachstum der vergangenen fünf Jahre ist stabil gewachsen und insbesondere im vergangenen Geschäftsjahr deutlich angestiegen. Auch der Gewinn ist im abgelaufenen Jahr stark in die Höhe geklettert. Der Trend der Aktie ist positiv zu werten. Die Performance der vergangenen drei Monate beläuft sich auf über 30 %. Das ist beachtlich, betrachtet man das schwierige Marktumfeld. Auch die Finanzierbarkeit des Wachstums ist gegeben. Ein großer Teil des Barvermögens soll für weitere Investitionen in das Wachstum verwendet werden. Das könnte sich in den folgenden Jahren für den Konzern auszahlen.

Das Unternehmen gibt an, dass es sich unverändert auf Globalisierung und die Entwicklung klimafreundlicher erneuerbarer Produkte für vielfältige Industrieanwendungen konzentrieren wird. Der Klimaschutz und die Energiesicherheit dürften unterstützend wirken. Auch die hohen Preise für fossile Brennstoffe dürften die Wettbewerbsfähigkeit von Verbio stärken.

Der Vorstand erwartet für das Geschäftsjahr 2022/2023 ein Ebitda in der Größenordnung von 300 Mio. Euro. Dabei bleiben zusätzliche negative Effekte als Auswirkung des Ukrainekriegs unberücksichtigt.

Aufklärung über Eigenpositionen: Der Autor Luca hält Aktien von TotalEnergies, Novo Nordisk und Apple.

Tipp: Die Wachstumsaktien wurden mit dem Screening-Tool https://rankings.traderfox.com gefunden. Dieser Aktienscreener ist Bestandteil im TraderFox Morningstar-Datenpaket. Derzeit gibt es das TraderFox Morningstar-Datenpaket für Privatanleger noch mit 80 % Rabatt für 19 € pro Monat. Dieser Niedrigpreis endet am 31.12.2022. Am besten jetzt zuschlagen und dauerhaft den günstigen Preis sichern.

dominiert ganz klar den globalen Streaming-Markt: Rekordwachstum und Preiserhöhungen signalisieren neue Ära der Profitabilität!")

– der MedTech startet mit „olivia“ eine KI-gestützte Gesundheits-App für Patienten!")

Chancen eröffnet")