Investieren wie Investorenlegende Peter Lynch – 10 Aktien mit geringem PEG-Ratio

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser und Investoren,

Die vergangene Handelswoche war an den globalen Finanzmärkten einmal mehr turbulent. Zuerst die scharfe Rhetorik der FED, die von Anleihen vollends ignoriert wurde. Im Anschluss dann die erstaunlich aggressive EZB-Rhetorik, die nicht nur weitere stark Zinsanhebungen in Aussicht stellt, sondern ab Juli auch eine beschleunigte Reduktion der Bilanz vornehmen wird. Gleichzeitig fielen jedoch auch alle US-Daten schwach aus, mit den Einzelhandelsumsätzen im November unter den Zielen, und Zeichen einer Abkühlung der Industrie in New York und Philadelphia im Dezember. Immer öfter ist zu hören, dass die FED riskiert zu Übersteuern.

Das hat all jene Anleger verschreckt, die in der Erwartung einer sanften Landung die vergangenen Wochen teilweise raus aus einigen defensiven Aktien vermehrt hinein in Unternehmen rotierten, die von einer dynamischeren Weltwirtschaft profitieren könnten. Dazu zählen auch risikoreichere Tech und Wachstumsaktien. Unternehmen also, die nach der Peter Lynch Methodik Vervielfachungspotential haben.

Peter Lynch gilt als einer der erfolgreichsten Investoren aller Zeiten. Als Manager des Magellan-Fonds gelang ihm in den Jahren 1977 bis 1990 eine jährliche Durchschnittsrendite von 29,2 % - der S&P 500 erzielte in dieser Zeit eine jährliche Rendite von nur etwa 10 %. Peter Lynch hatte das Ziel, sogenannte Tenbagger-Aktien zu finden, also Aktien mit dem Potenzial sich zu verzehnfachen. Er kauft erfolgreiche und moderat bewertete Firmen und gibt diesen dann mindestens drei Jahre Zeit, sich zu entwickeln. Auch rät er Anlegern, sich an den Grundsatz "Kaufe nur, was du auch kennst" zu halten. Eine fundierte Kenntnis über das Geschäftsmodell der Aktien ist eine Grundvoraussetzung. Eines der Beispiele in Lynchs Buch "One Up On Wall Street" ist sein Investment in die damals noch unbekannte Kette Dunkin‘ Donuts, deren Aktie er als junger Investor kaufte, da er begeisterter Stammkunde in den Donutläden war. Dunkin‘ Donuts gehört neben Ford Motor, Philip Morris, Taco Bell und Fannie Mae zu den weit über 100 Tenbaggern von Peter Lynch. Hinzu kommen unzählige andere Aktien, die sich vervielfacht haben. Er ist davon überzeugt, dass wir als Privatanleger höhere Renditen erzielen können als professionelle Fondsmanager, da die Privatanleger weiter weg vom Lärm der Wall Street sind und deshalb nicht so einfach von ihrer Investmentstrategie abgelenkt werden.

Das Tenbagger-Screening

In unserem Tool aktien RANKINGS, dem führenden Aktien-Screener von TraderFox, darf ein Template zu der Strategie von Peter Lynch natürlich nicht fehlen. Mithilfe weniger Klicks kannst du dir die aktuellen Aktien anzeigen lassen, die die folgenden von Peter Lynch betrachteten Kriterien erfüllen:

- Das PEG-Ratio stellt sicher, dass Wachstum und Bewertung in einem angemessenen Verhältnis stehen. Es ergibt sich, indem man das aktuelle KGV durch das Gewinnwachstum teilt. Eine Bewertung von 1 gilt als fair, niedrigere Bewertungen gelten als günstig. Da Peter Lynch zwar Bewertungen unter 1 bevorzugte, teilweise jedoch auch Aktien mit einem höheren PEG-Ratio im Portfolio hatte, setzen wir die Grenze bei 1,5. Wir betrachten die für die Berechnung des PEG-Ratios die Gewinne je Aktie (Earnings per share, EPS) der letzten vier Quartale (TTM).

- Das durchschnittliche Gewinnwachstum (EPS) der letzten zwei Jahre muss über 15 % und maximal bei 40 % liegen. Lynch bevorzugte erfolgreiche Firmen, die ihre Gewinne stetig steigern können.

- Die Verschuldung der Firma darf nicht zu groß sein. Das Fremdkapital/Eigenkapital-Ratio muss unter 0,4 liegen. Peter Lynch empfiehlt Firmen mit einer hohen Verschuldung zu vermeiden. Insbesondere zyklische Firmen mit hoher Verschuldung können in schwierigen Konjunkturphasen sehr schnell Probleme bekommen.

- Das Umsatzwachstum der letzten 5 Jahre muss größer als 5 % p.a. sein. Damit wird sichergestellt, dass erfolgreiche Firmen im Depot landen, denen es gelungen ist, mindestens moderat zu wachsen.

Tipp: TraderFox veröffentlicht ein täglich aktualisiertes Screening mit allen Aktien, die das Peter-Lynch-Screening erfüllen. Für Kunden des TraderFox Morningstar-Datenpakets (nur 19 € pro Monat) kann es auf https://paper.traderfox.com heruntergeladen werden.

Im Folgenden möchten wir euch 10 potenzielle Tenbagger Aktien nach Peter Lynch vorstellen:

Vishay Intertechnology Inc. [WKN 861320] – Profiteur vom Wachstumsmarkt diskreter Halbleiter

Vishay Intertechnology beschäftigt sich mit der Herstellung und dem Vertrieb von diskreten Halbleitern und passiven Komponenten. Das Unternehmen bietet Halbleiter an, die als Festkörperschalter zur Leistungssteuerung dienen. Das Segment Dioden produziert Halbleiter, die Hochfrequenz-, Analog- und Leistungssignale leiten, regulieren und blockieren, Systeme vor Überspannungen oder Schäden durch elektrostatische Entladungen schützen und elektromagnetische Störungen filtern.

Das Segment Optoelektronische Komponenten umfasst wiederum Komponenten, die Licht emittieren, Licht erkennen oder beides tun. Der Bereich Widerstände und Induktivitäten befasst sich mit Bauteilen, die den elektrischen Strom behindern, während die Kondensatoren Bauteile bieten, die Energie speichern und bei Bedarf wieder abgeben. Das Unternehmen wurde 1962 gegründet und hat seinen Hauptsitz in Malvern, Pennsylvania.

Laut der World Semiconductor Trade Statistics wird der Halbleitermarkt im Jahr 2022 voraussichtlich um 13,9 % wachsen, gegenüber 26,2 % im Jahr 2021. Laut der Schätzungen soll sich das Wachstum jedoch etwas verlangsamen und der Markt im Jahr 2023 lediglich um 4,6 % zunehmen. Der für Vishay relevantere Markt für diskrete Halbleiter wird dagegen um voraussichtlich 10,1 % im Jahr 2022 und 3,9 % im Jahr 2023 wachsen.

Vishay hat in erster Linie von der Verknappung in den Lieferketten, den damit verbundenen Bestandsaufbau bei den Erstausrüstern und der deutlich gestiegenen Nachfrage nach den Basiselektronikprodukten profitiert. Die in diesem Jahr leichte, wirtschaftlichen Erholung und die moderate, aber stetige Zunahme der Verbraucherausgaben wird für weiteres Wachstum sorgen.

Auf der Website des Unternehmens heißt es, dass Vishay eines der weltweit größten Portfolios an diskreten Halbleitern und passiven elektronischen Bauteilen herstellt, die für innovative Designs in den Bereichen Automobil, Industrie, Computer, Verbraucher, Telekommunikation, Militär, Luft- und Raumfahrt sowie Medizintechnik unerlässlich sind. Der Kundenstamm ist breit angelegt und erstreckt sich über verschiedene Branchen.

Im letzten Geschäftsjahr ist der Umsatz von Vishay Intertechnology von 2,5 Mrd. USD auf 3,2 Mrd. USD um 29,5 % gestiegen. Dabei legte der Gewinn von 122,9 Mio. USD auf 298,0 Mio. USD um sagenhafte 142,4 %. Die Nettogewinnmarge lag damit bei 9,2 % und verdoppelte sich im Vergleich zum Vorjahr beinahe.

Am 02.11.2022 meldete Vishay Intertechnology die Zahlen für das abgelaufene dritte Quartal. Der Umsatz lag im Ergebniszeitraum bei 924,8 Mio. USD (+13,7 % ggü. Vorjahresquartal) und der Gewinn bei 140,1 Mio. USD (+44,7% ggü. Vorjahresquartal).

Das Unternehmen erwartet nun für das vierte Quartal einen Umsatz von 860 bis 900 Mio. USD. Die aktuelle Konsensschätzung für den Umsatz liegt bei 893,90 Mio. USD.

Kombiniert man die positiven Wachstumsaussichten mit einem PEG Ratio, das deutlich unter 1 liegt, wird aus der Aktie von Vishay Intertechnology Inc. nicht nur ein attraktives Investment, sondern auch ein potenzieller Vervielfacher. Das Financial Leverage Debt von 0,33 spricht außerdem für eine geringe Verschuldung und macht es dem Unternehmen auch in wirtschaftlich schwierigen Zeiten möglich, flexibel zu bleiben. Das geometrische Umsatzwachstum hat sich vor allem in den letzten beiden Jahren nochmal deutlich beschleunigt.

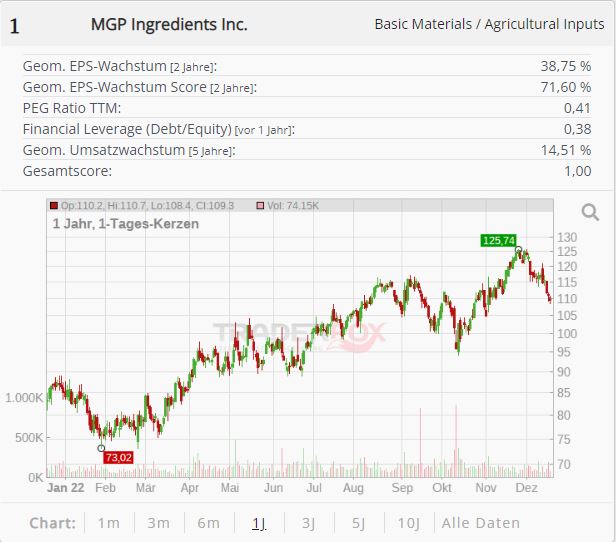

Mgp Ingredients [WKN A1JSBW] - Nachfrage nach Alkoholprodukten steigt besonders in Schwellenländern

Im Zuge der Corona-Pandemie hat sich der Alkoholkonsum der Bevölkerung verändert. So haben Menschen, die bereits zuvor eine gewisse Menge an Alkohol konsumiert hatten, eine noch größere Menge konsumiert. Auf der anderen Seite haben Menschen, die nur bei

gelegentlichen Anlässen getrunken hatten, weniger konsumiert. Die fehlenden Gelegenheiten und Lockdowns dürften sich hier auf das Verhalten ausgewirkt haben. Doch Suchtmittel scheinen in solchen Krisenzeiten eine besondere Rolle zu spielen. Betrachtet man den Konsum bei Rauchern, war dieser inmitten der Pandemie deutlich angestiegen. Wenn sich die äußeren Umstände negativ auf die Stimmung auswirken, könnten bestimmte Personengruppen vermehrt auf Suchtmittel zurückgreifen.

Ein Konzern, der sowohl im Bereich des industriellen und Alkohol für Endkonsumenten aktiv ist, ist etwa MGP Incredients. Das Unternehmen verfügt über eine jahrzehntelange Erfahrung in der Alkoholindustrie. Bereits 1941 hatte das Unternehmen als Kornbrennerei gestartet und sich inzwischen zu einem der führenden Anbieter von hochwertigen Spirituosen und speziellen Weizenproteinen und -stärken entwickelt.

Zuweilen lassen sich etwa bei der Produktion und Vermarktung von Alkohol auch hohe Margen erwirtschaften. Das wird am Beispiel von MGP deutlich. Der US-Konzern schneidet im Vergleich mit dem Referenzmarkt mit seinen Margen überdurchschnittlich ab. Im Rahmen unseres Aktienscreenings wird die Marge mit Aktien aus dem Referenzmarkt ins Verhältnis gesetzt. Dabei ergab sich, dass lediglich 11,74 % aller weiteren Aktien über eine bessere Bewertung verfügen. Der Bruttogewinn im abgelaufenen 3. Quartal hat sich um 3 % auf 59,1 Mio. USD verbessert und entspricht dabei 29,4 % des Umsatzes. Die Marge wurde durch die hohe Verbrauchernachfrage etwa von Premium Spirituosenmarken noch weiter vorangetrieben. Die Bruttomarge hatte sich von 2020 auf 2021 nochmals deutlich verbessert. Ein hoher Wert in dem Bereich ist bei der Bewertung eines Unternehmens ein ungemein wichtiges Kriterium. Denn ohne eine gewisse Marge erwirtschaftet der Konzern auch keinen Gewinn.

Die Nachfrage nach neuen Destillaten und gealtertem Whiskey stütze das Wachstum beim Umsatz. Der Gesamtanstieg bei Verkäufen von Premium-Getränkealkohol hat 22 % betragen. Der Bruttogewinn beim Industriealkohol hat dagegen unter gestiegenen Rohstoffkosten und einem Überangebot auf dem Markt gelitten.

Die Aussichten für die Alkoholindustrie sind weiterhin positiv. In den folgenden drei Jahren wird eine Wachstumsrate im höheren einstelligen Prozentbereich erwartet. Während in entwickelten Märkten das Verkaufsvolumen zurückgeht. Steigt die Nachfrage in Schwellenländern weiter an. Ein Großteil der Getränke wird außer Haus konsumiert, dabei profitieren die Hersteller insbesondere durch die "Premiumisierung" der Produkte. Jedoch ist die Nachfrage im industriellen Bereich eher zyklisch und könnte im Falle einer Rezession leiden.

Im Rahmen unseres Peter-Lynch Screenings schneidet der Konzern äußerst positiv ab. Das PEG-Ratio beläuft sich auf einen geringen Wert von 0,44. Beim PEG-Ratio wird das KGV zum erwarteten Wachstum ins Verhältnis gesetzt. Ein Wert kleiner eins gilt als positiv zu werten. Auch besonders hervorzuheben ist das Verhältnis von Fremdkapital zum Eigenkapital. Der Konzern verfügt über eine sehr hohe Eigenkapitalquote. Das ist besonders in Krisenzeiten wichtig. Ein Unternehmen mit geringer Verschuldung gerät in einer Rezession nicht unmittelbar in Schieflage.

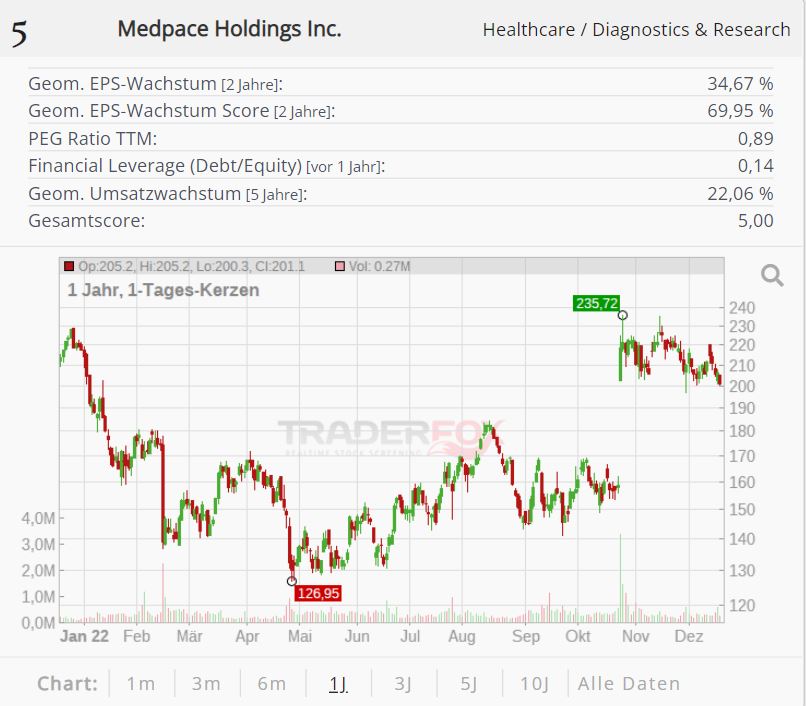

Medpace Holdings Inc. [WKN A2APTV] – Das Auftragsforschungsunternehmen ist in einem noch wenig durchdrungenem Markt tätig

Medpace, mit einer Marktkapitalisierung von 6,5 Mrd. USD, ist ein Anbieter von Dienstleistungen im Bereich der klinischen Forschung für die Entwicklung von Medikamenten und Medizinprodukten. Die Dienstleistungen umfassen unter anderem die datengestützte Durchführbarkeit, den Start von Studien, die klinische Überwachung sowie regulatorische Angelegenheiten und Patientenrekrutierung. Das Unternehmen wurde im Juli 1992 gegründet und hat seinen Hauptsitz in Cincinnati, Ohio. Medpace beschäftigt aktuell rund 5.000 Mitarbeiter in 40 Ländern.

Im Kern arbeitet Medpace wissenschaftlich orientiert und fungiert als globales klinisches Auftragsforschungsunternehmen (CRO), welches der Biotechnologie-, Pharma- und Medizinprodukteindustrie klinische Entwicklungsdienstleistungen der Phasen I-IV anbietet. Der Fokus liegt auf den Bereichen Onkologie, Kardiologie, Stoffwechselkrankheiten, Endokrinologie, zentrales Nervensystem sowie antivirale und antiinfektiöse Mittel.

Medpace ist ein bevorzugter Kunde in den oben genannten therapeutischen Bereichen für kleine und mittelgroße Biotech-Unternehmen. Der Auftragsbestand von Medpace, der Aufschluss über die potenziellen Einnahmen des Unternehmens gibt, hat sich zum Geschäftsjahr 2021 auf etwa 2 Mrd. USD belaufen und die Umwandlung des Auftragsbestands in Einnahmen liegt bei etwa 17-18 %. Kleine Biotech-Unternehmen machten im vergangenen Jahr 77 % des Umsatzes von Medpace aus, mittelgroße Biotech-Unternehmen 16 %, während große Pharmaunternehmen für 7 % verantwortlich waren. Dabei bietet Medpace einen umfassenden Service zu einem Festpreis ohne Zusatzleistungen an.

Laut Proficient Market Insight ist der beläuft sich der Markt für klinische Auftragsforschungsunternehmen auf ein Volumen von 63,5 Mrd. USD. Es wird erwartet, dass dieser Markt mit einer jährlichen Rate von 11,8 % bis 2028 wächst. Speziell der Markt für klinische Entwicklungsdienstleistungen der Phasen I-IV ist bisher zu lediglich 50 % durchdrungen.

Am 24.10.2022 veröffentlichte das Unternehmen starke Quartalszahlen, die von den Anlegern überaus positiv aufgenommen worden sind. Der Quartalsgewinn belief sich auf 2,05 USD je Aktie. Vor einem Jahr lag man noch bei 1,29 USD. Dies entspricht einem Wachstum von 59 %. Die Schätzung der Analysten von 1,47 USD pro Aktie wurden nahezu pulverisiert. Der Umsatz erhöhte sich um rund 30 % von 295,6 Mio. USD auf 383,7 Mio. USD. Sowohl auf Gewinn- als auch auf Umsatzebene konnte das Unternehmen mit diesen Zahlen eine Wachstumsbeschleunigung erzielen.

Beeindruckend ist, dass es 470,9 Mio. USD an neuen Aufträgen in einem wirtschaftlichen Umfeld erhielt, in dem es normalerweise schwieriger ist, Finanzmittel zu erhalten. Im vergangenen Jahr hatte das Unternehmen im gleichen Zeitraum 408 Mio. USD an Neugeschäften akquiriert.

Nach den guten Quartalsergebnissen erhöhte das Unternehmen seine Umsatzerwartungen für das Gesamtjahr auf etwa 1,45 Mrd. USD, was einer Steigerung von 27 % gegenüber 2021 entspricht. Für 2023 wird ein Umsatz zwischen 1,68 und 1,74 Mrd. USD erwartet. All dies scheint den Markt sehr beeindruckt zu haben. Das Management gab außerdem bekannt, dass es Aktienrückkäufe in Höhe von bis zu 500 Mio. USD genehmigt hat.

Das Unternehmen wächst beachtlich. So konnte es in den letzten beiden Jahren mit einem geometrischem EPS-Wachstum von 32 % überzeugen. Für das aktuelle Jahr soll sich das Gewinnwachstum auf 45 % beschleunigen. Aus diesem Grund schafft es auch die Medpace Holdings in die Peter Lynch Selection Liste und ist somit ein potenzieller Vervielfacher.

Auch das geometrische Umsatzwachstum der vergangenen 5 Jahre liegt mit 22,06 % deutlich über der von Peter Lynch erwarteten 5 % Hürde und spricht für ein schnelles Wachstum. Der Gewinn konnte deutlich schneller ausgebaut werden, als der Umsatz und spricht ebenfalls für ein erfolgreiches Geschäftsmodell. Dieses könnte sich dank einer aufstrebenden Biotechnologie-Branche auch in Zukunft fortsetzen.

Lindsay Corp. [WKN 904057] - Ernährung für steigende Weltbevölkerung muss gesichert werden

Die Weltbevölkerung kann langfristig nicht ungebremst weiter ansteigen. In den kommenden Jahrzehnten dürfte es jedoch ein weiteres Wachstum geben. Einer Veröffentlichung der renommierten Fachzeitschrift "the Lancet" aus dem Jahr 2020 zufolge, wird die Weltbevölkerung im Jahr 2064 mit 9,73 Mrd. Menschen ihren Höchststand erreichen. Hierfür ist die nötige Infrastruktur sowie eine ausreichende Ernährung ungemein wichtig. Der zunehmende Verkehr auf den Straßen muss sicher fließen und Landwirte müssen unterstützt werden die steigende Bevölkerung zu ernähren. Ein Unternehmen, das in diesen Aufgaben unterstützt, ist der US-Konzern Lindsay Corp. Als ein weltweit führender Anbieter bietet der Konzern eine Vielzahl von Produkten und Dienstleistungen in der Straßeninfrastruktur und Bewässerung an. Auch Unternehmen werden unterstützt um sich im Hinblick auf bessere industriellen Vernetzlösungen weiterzuentwickeln.

Die Landwirte benötigen vor dem Hintergrund einer steigenden Nachfrage nach Nahrungsmitteln und natürlichen Ressourcen anpassbare Lösungen, die die Erträge sowie Rentabilität maximieren bei gleichzeitiger Senkung der Betriebskosten. Lindsay bietet etwa Kreis- und Linearberegnungsanlagen oder ein Remote Beregnungsmanagement und -planung. Im Bewässerungsbereich wird auch der größte Teil des Umsatzes erzielt. Im laufenden Jahr wurde hier ein Erlös von 665 Mio. USD erwirtschaftet. Dies entspricht nochmals einer signifikanten Steigerung gegenüber dem Vorjahr. Damals hatte das Unternehmen mit 471 Mio. USD deutlich weniger verdient. Das Infrastruktursegment ist mit einem Umsatz von 104 Mio. USD noch weitaus geringer.

Das Geschäftsjahr 2022 war ein sehr dynamisches Jahr für Lindsay Corp. Der Umsatz und Gewinn je Aktie bewegte sich auf einem Rekordniveau. Das Jahr war von einer robusten Nachfrage im globalen Bewässerungsgeschäft geprägt sowie von enormem Wachstum in den internationalen Märkten. Der Konzern manövrierte sich sehr positiv durch Herausforderungen in der Logistik, den Inflationsdruck und Engpässen in den Lieferketten.

Auch bei der Aktie von Lindsay ergibt sich ein positives Bild beim Peter Lynch Screening, was auf einen potenziellen Vervielfacher hindeutet. Das PEG-Ratio bewegt sich weit unter dem Grenzwert von eins. Das geometrische EPS-Wachstum der vergangenen beiden Jahre beläuft sich auf einen Wert von knapp 30 %. Für einen Schutz in wirtschaftlich kritischen Phasen sorgt auch die hohe Eigenkapital und Cashquote. Im Screening schneidet das Papier in den beiden Punkten besser ab als ein Großteil der Aktien aus dem Referenzindex. Zwar beläuft sich das KGV, auf Basis der Vorjahreszahlen, bereits auf einen Wert von über 28 doch hier könnte sich eine anhaltende Erfolgsgeschichte abzeichnen.

NV5 Global [WKN A1W6GS] – Unmittelbarer Profiteur des US-Infrastrukturprogramms und des Klimawandels

NV5 Global ist ein noch eher unbekanntes, kleines Infrastruktur-Anbieter, welcher jedoch mit einer starken Wachstumsperspektive von sich überzeugen kann. Die Marktkapitalisierung beläuft sich gegenwärtig auf lediglich 2,2 Mrd. USD. Der Fokus des Unternehmens liegt dabei auf der Errichtung von nachhaltigen Infrastruktur-, Versorgungs- und Gebäudeanlagen und -systemen. Die Kunden von NV5 kommen überwiegend aus dem öffentlichen und dem privaten Sektor. Beispielsweise haben die Bundes- und Kommunalverwaltungen vergangenes Jahr beinahe 70 % der Umsätze ausgemacht. Der Großteil der Einnahmen wird in den USA erzielt.

Im Kern bedient man drei Hauptgeschäftsfelder. Im Infrastruktur-Segment (53,5 %) bietet das Unternehmen sämtliche Dienstleistungen, angefangen vom Entwurf über die Planung bis hin zum Bau von Straßen, Brücken, Abwassersystemen oder Eisenbahnkonstruktionen an. Im Bausegment (24 %) werden Services unter anderem im Bereich Gebäude- und Luftqualitätsmanagement sowie in den Bereichen Sanitär- und Elektrotechnik bereitgestellt. Das dritte Segment, die Geodatenanalyse (22,5 %) erscheint besonders aussichtsreich.

Hier wird neben dem US-Konjunkturpaket der Demokraten vor allem der Klimawandel ein wichtiger Wachstumsbeschleuniger sein. NV5 Global ist inzwischen ein bedeutender Player im Bereich der Geodatenanalyse. Das zeigt sich vor allem daran, dass inzwischen rund ein Viertel des Umsatzes auf dieses Segment entfällt. Ursächlich hierfür ist die getätigte Übernahme von QSI (Quantum Spatial) aus dem Jahr 2019. Hierbei handelte es sich um den damalig größten Geodatenanbieter in Nordamerika. Durch die Übernahme von QSI wurde, neben den Bereichen Infrastruktur und Bau, ein drittes Segment geschaffen, das zuletzt gut 180 Mio. USD erwirtschaftete und vom ersten Tag an profitabel war.

Laut Unternehmensangaben handelt es sich im Bereich Geodatenanalyse um einen starken Wachstumsmarkt. Schon im Jahr 2024 soll dieser auf ein Volumen von 21,6 Mrd. USD anwachsen. Im Kern bietet NV 5 Global Dienste im Bereich Küsten- und Meeresüberwachung an. Ein zusätzlicher Trend ist die Fernwartung, welche die Inspektion vor Ort immer mehr ersetzt. Hier bedient das Unternehmen mit seinen Software-Lösungen schon jetzt mehr als 360 Kunden.

Der Klimawandel wird in Zukunft immer öfter starke Stürme und Hurrikans verursachen. Hier setzt NV 5 Global an und bietet Produkte zur Ermittlung von Temperatur oder Salzgehalt an, um beispielsweise Tropenstürmen frühzeitig vorherzusagen und die Küsten zu überwachen. Die Lösungen dienen allerdings auch zur Überwachung und Wartung von Offshore-Windkraftanlagen, wo NV 5 Global den Kundenstamm stetig ausbauen konnte.

Doch auch in Bezug auf die zunehmenden Waldbrände ist das Knowhow von NV5 Global immer häufiger gefragt. Erst kürzlich wurden von der University of California und dem U.S. Geological Survey zwei Aufträge im Gesamtwert von 13 Mio. USD vergeben, um Studien zu erstellen, die zur Bekämpfung von Waldbränden einsetzt werden sollen. Da die Häufigkeit und Schwere von Waldbränden besonders im Westen der USA stetig zunimmt, dürfen nach und nach mehr Unternehmen und staatliche Stellen auf die Dienste von NV5 Global zurückgreifen.

So sagte der CEO Dickerson Wright in Bezug auf die Dürren im Land, dass die geographisch-topographischen Analysen, das Vegetationsmanagement, die Planung der Erdverkabelung von Stromleitungen und die Planung von Brandschutzmaßnahmen von NV5 Global unschätzbare Werkzeuge seien, um zukünftige Waldbrände zu verringern und ihre Auswirkungen zu minimieren.

NV5 Global ist sowohl organisch als auch durch kluge strategische Übernahmen in den letzten Jahren enorm gewachsen, was zu einer breiten Diversifikation des Geschäfts geführt hat. Dabei profitiert das Unternehmen einerseits vom Infrastrukturprogramm in den USA und andererseits von seiner starken Stellung im Geodatensegment.

Anfang November überzeugte das Unternehmen mit soliden Zahlen zum dritten Quartal. Der Umsatz konnte dabei auf Jahressicht um 10 % auf 204 Mio. USD gesteigert werden, womit die Schätzungen von 200 Mio. USD geschlagen wurden. Der Gewinn je Aktie lag mit 1,50 USD ebenfalls über den erwarteten 1,44 USD je Aktie. Dabei konnte das Unternehmen einen starken operativen Cashflow ausweisen, der gegenüber dem Vorjahr um 65 % auf 26,1 Mio. USD stieg. Aufgrund der geringen Verschuldung in Kombination mit dem starken Cashflow, ist das Unternehmen damit weiterhin in der Lage, Übernahmen zu tätigen, wenn sich hier gute Gelegenheiten ergeben.

Besonders interessant sind die Aussichten für das Unternehmen. Bis zum Jahr 2024 erwartet NV5 Global einen Umsatz von 1 Mrd. USD, wobei die Prognosen des Managements in den letzten Jahren immer übertroffen wurden. Die eigene Überzeugung des Managements lässt sich anhand regelmäßiger Aktienrückkaufprogramme erkennen.

Zurecht zählt NV5 Global zu den potenziellen Vervielfachern. Ein EPS-Wachstum von mehr als 30 % in zwei Jahren spricht hierbei für sich. Dank eines niedrigen Financial Leverage von 0,23 ist man auch in Zukunft liquide und auf weitere Marktschwächen vorbereitet. Mit einem PEG-Ratio von unter 1 ist die Aktie nach Peter Lynch außerdem günstig bewertet und könnte sich für ein Investment lohnen.

Steve Madden [WKN 898166] - Wie aus 1000 USD ein Megakonzern entstand

Steve Madden ist der Beweis dafür, dass aus einem geringen Investment ein weltweit populärer Konzern entstehen kann. Im Jahr 1990 hatte der Gründer der gleichnamigen Marke lediglich 1.100 USD auf der Bank. Doch schnell folgte er seiner Intuition den nächsten Trend zu kreieren. In den folgenden Jahren entwickelte sich seine einst kleine Marke zu einem Modeimperium. Inzwischen verkauft der Konzern weltweit Schuhe und Bekleidung. Viele der Schuhe sind im Rock’n Roll Flair gehalten, doch es werden auch Sportschuhe designt. Die modernen Designs erobern schnell Social-Media Plattformen wie Instagram & Co. Hier zählt die Marke rund 3 Mio. Follower.

Bei Steve Madden handelt es sich um ein zyklisches Unternehmen. Befindet sich die Wirtschaft in einem konjunkturellen Abschwung geben die Menschen weniger Geld für Bekleidung aus. Es müssen anderweitige Einschnitte im Alltag vorgenommen werden, sobald das Geld für Grundbedürfnisse wie Nahrungsmittel und Energie nicht mehr ausreicht. Das könnte sich in den folgenden Monaten auf die Ergebnisse und die Aktie von Steve Madden auswirken. Seit Jahresbeginn ging es bei dem Papier schon deutlich abwärts. Rund 26 % hat die Aktie im laufenden Jahr verloren. Das wirkt sich auch auf das KGV für 2022 aus. Auf Basis der Zahlen des vergangenen Jahres beträgt das Kurs-Gewinn-Verhältnis nur 13,36. Im laufenden Jahr wird es bei knapp über 11 erwartet.

Im 3. Quartal lief es dennoch für Steve Madden nicht schlecht. Der Großhandelsumsatz kletterte im Vergleich zum Vorjahresquartal um 8,1 % auf 434,6 Mio. US-Dollar. Insbesondere der Umsatz im Schuhgeschäft verbesserte sich deutlich. Die Direktverkäufe an Kunden gingen derweil um 3,7 % zurück. Das war insbesondere auf einen Rückgang im E-Commerce zurückzuführen. Im Direktvertrieb geriet der Anteil des Bruttogewinns am Umsatz etwas unter Druck. Verstärkte Werbeaktivitäten haben hierzu beigetragen.

Hervorzuheben gilt es auch die geringe Verschuldung des Unternehmens. Hinsichtlich der Cashquote und Eigenkapitalquote ist der Konzern besser bewertet als rund 70 % aller Aktien aus dem Referenzindex. Im Rahmen des Peter-Lynch-Screenings ergibt sich ein sehr geringer Wert von 0,14 für das PEG-Ratio. Die Aktie ist in diesem Hinblick deutlich unterbewertet. Eine faire Bewertung ergäbe es sich bereits bei einem Wert von 1. Der geringere Wert deutet darauf hin, dass das erwartete Gewinnwachstum das KGV übersteigt.

Watsco Inc. [WKN 885676] – Sicheres Geschäft und Nutznießer der jüngsten Mindesteffizienzstandards in den USA

Watsco Inc. ist der größte Anbieter von Klimageräten und Heizungen in Nordamerika. Der Marktanteil beträgt aktuell zwischen 15 und 18 % und ist damit mehr als doppelt so hoch, wie der des größten Konkurrenten. Das Unternehmen blickt auf eine über 60-jährige Historie zurück und wurde bereits 1956 gegründet. Der Hauptsitz befindet sich in Florida. Das Vertriebsnetz von Watsco ist besonders im Osten der USA engmaschig verteilt, man ist aber in nahezu jedem Bundesstaat vertreten. Das vielfältige Sortiment wird jedoch auch über die Staatsgrenzen hinweg in Kanada, Mexiko und der Karibik angeboten. Zudem umfasst das Geschäft einen umfänglichen Reparatur- und Wartungsservice. Aufgrund der Tatsache, dass Heizungen und Klimaanlagen Jahr für Jahr gewartet werden müssen, ergeben sich bei Watsco konstant wiederkehrende Zahlungsströme, was das Geschäft sehr vorhersehbar macht. Das Unternehmen hat inzwischen über 670 Standorte und bedient fast 100.000 Vertragspartner, wobei Watsco auch noch allerlei Zubehör wie Isolierungen, Leitungen und Thermostate verkauft.

Für das betriebliches Wachstum verfolgte Watsco in der Vergangenheit primär eine "Buy-and-Build"-Strategie. Das heißt durch zahlreiche Übernahmen und Zukäufe von Marktführern konnte man das hauseigene Produktportfolio stetig vergrößern. Innerhalb der letzten 30 Jahre wurden rund 60 Akquisitionen getätigt. Dadurch gelang es dem Unternehmen in neue Gebiete zu expandieren und sich weitere Marktanteile zu sichern. Im Anschluss werden die übernommenen Firmen an die Kapitalressourcen und Lieferantennetzwerke von Watsco angebunden.

Ausschlaggebend für das zukünftige Wachstum wird jedoch die Festlegung von Mindesteffizienzstandards des US-Energieministerium sein. Nach Angaben dieses Ministeriums entfällt fast die Hälfte des Energieverbrauchs der US-Haushalte auf Raumheizung und Klimaanlagen. Dementsprechend hat das US-Energieministerium, welches für die Festlegung von Mindesteffizienzstandards für Klimaanlagen und Wärmepumpen zuständig ist, die nächste Reihe von Energieeffizienzsteigerungen verkündet.

Mit Blick auf die Zukunft schreibt die Bundesregierung im Rahmen des Energieeinsparungs-Rahmens die Verwendung von drehzahlvariablen Heizungs-, Lüftungs-, Klima- und Kältetechnik-Systemen (HLK) und Wärmepumpen vor, die einen höheren Mindesteffizienzgrad in Bezug auf den Stromverbrauch aufweisen. Neben der Anhebung der Mindesteffizienz wird die neue Verordnung, die im Jahr 2023 in Kraft treten soll, den durchschnittlichen Verkaufspreis von Einstiegssystemen erhöhen. Darüber hinaus würde eine weitere derartige Verordnung für Kältemittel im Jahr 2025 in Kraft treten.

In der Vergangenheit haben diese Vorschriften die Kosten für Wartung und Reparatur von auslaufenden Anlagen erhöht, was die Verbraucher dazu veranlasste, sie durch neue Anlagen zu ersetzen. Es wird erwartet, dass die neuen Vorschriften in den nächsten Quartalen zu einer Erhöhung des durchschnittlichen Verkaufspreises um fast 10-15 % führen werden. Außerdem geht man davon aus, dass etwa die Hälfte der Verkäufe von Außengeräten des Unternehmens von dieser verbindlichen Vorschrift profitieren wird.

Watsco wird von diesen günstigen regulatorischen Maßnahmen und der Entwicklung der Branche hin zu Produkten mit höherer Effizienz profitieren, was zu höheren durchschnittlichen Verkaufspreisen für das Unternehmen führt. Dies wird sich dementsprechend in den kommenden Jahren auch positiv auf die Einnahmen des Unternehmens auswirken. Darüber hinaus gewinnt das Unternehmen in der fragmentierten Vertriebsbranche langfristig Marktanteile hinzu, was das Umsatzwachstum unterstützen sollte.

Zudem dürfte die strategische Fokussierung auf technologische Innovationen das Wachstum weiterhin beschleunigen. So wuchs die Zahl der Kunden, welche die E-Commerce-Plattform des Unternehmens nutzen, im Jahr 2021 um 18 % und der E-Commerce-Umsatz überstieg 2 Mrd. USD.

Watsco meldete für das 3. Quartal 2022 einen Umsatz von 2,04 Mrd. USD, was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht. Der Umsatz mit HLK-Geräten (die 69 % des Gesamtumsatzes ausmachen) stieg um 13 %, während der Umsatz mit anderen HLK-Produkten (27 % des Gesamtumsatzes) und gewerblichen Kälteprodukten (4 % des Gesamtumsatzes) um 15 % bzw. 18 % stieg.

Die Umsätze im dritten Quartal spiegeln das normalisierte Volumen von HLK-Geräten für Wohngebäude und eine höhere Preisrealisierung durch die verstärkte Einführung von Produkten mit höherer Effizienz wider. Die Verkäufe von Produkten mit höherer Effizienz stiegen im dritten Quartal um 26 % gegenüber einem Gesamtwachstum von 14 % im Vorjahreszeitraum. Bemerkenswert ist, dass das Unternehmen im letzten Quartal gute Ergebnisse erzielen konnte, obwohl der Hurrikan Ian den Absatz in Florida, dem größten Markt für Watsco, beeinträchtigte.

Dank des schnellen Wachstums, sowie der geringen Verschuldung hat es Watsco zurecht in die Peter Lynch Selection Liste geschafft. Das geometrische Umsatzwachstum der vergangenen 5 Jahre beträgt 8,27 % und liegt somit über der 5 % Hürde, die es nach Peter Lynch zu überwinden gilt. Positiv fällt auch der niedrige Financial Leverage von 0,22 auf, der für eine geringe Verschuldung spricht. Das Unternehmen glänzt seit Jahrzehnten mit einem stabilen Wachstum und sprudelnden Cashflows, wobei der Umsatz die letzten 30 Jahre beinahe ohne Ausnahme Jahr für Jahr gesteigert werden konnte. Das durchschnittliche Umsatzwachstum der letzten 10 Jahre betrug 7,75 %, und in diesem gemächlichen Tempo dürfte es auch weitergehen, da die Nachfrage nach Klimaanlagen und Heizungen ungebrochen ist.

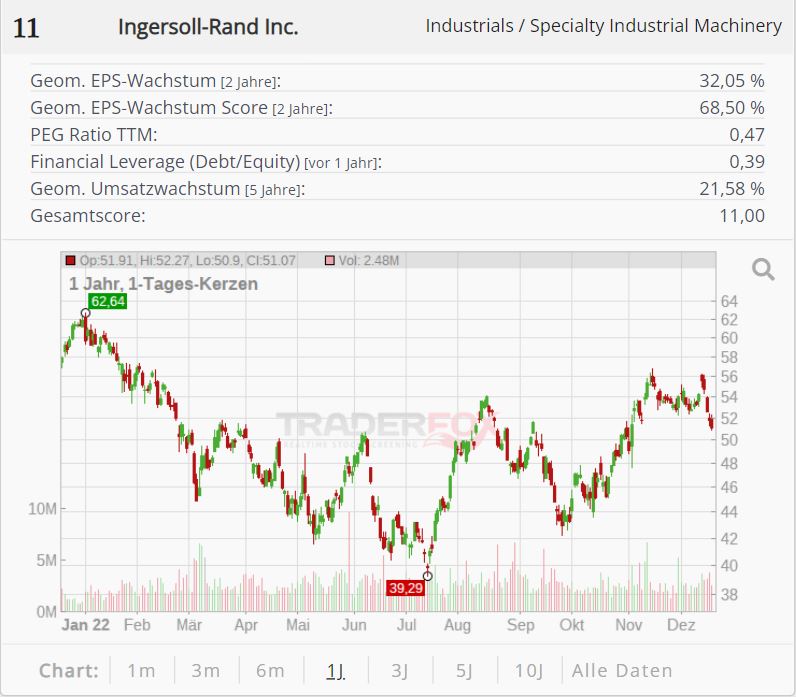

Ingersoll Rand [WKN A2P070] - Hier wird auf nachhaltiges Wachstum wertgelegt

Der Konzern war durch eine Fusion von Gardner Denver um dem Industriesegment von Ingersoll Rand entstanden. Der Konzern fokussiert sich auf zwei Geschäftsbereiche. Nämlich industrielle Technologie und Dienstleistungen sowie Präzisions- und Wissenschaftstechnologien. Bediente Endmärkte sind dabei unter anderem Industrie, Medizin und Energie. Der Konzern bietet ein breites Produktportfolio von Kompressions-, Gebläse und Vakuumtechnik an.

Im abgelaufenen 3. Quartal hat der Konzern starke Zahlen veröffentlicht. Ungeachtet der schwierigen konjunkturellen Lage war es dem Unternehmen gelungen einen Rekordauftragseingang von 1,6 Mrd. USD zu verzeichnen. In diesem Zug kletterte auch der Quartalsumsatz auf ein Rekordniveau von 1,5 Mrd. USD. Das entspricht einem Wachstum von 14 % bzw. 18 % organisch. Auch für das Gesamtjahr ist der Konzern optimistischer geworden. Die Erwartung für das organische Umsatzwachstum für das laufende Geschäftsjahr wurde um 100 Basispunkte auf 12 % bis 14 % angehoben. In Sorgen bezüglich der Rezession spiegeln sich in den Erwartungen zum künftigen Umsatz nicht wider. Da der Konzern insbesondere die Industrie beliefert, dürfte anzunehmen sein, dass der Umsatz mit geringerer Geschwindigkeit weiterwächst. Doch die Erwartungen ergeben ein anderes Bild. Daten von Facunda und Factset zufolge dürfte sich der Umsatz auch in den folgenden Jahren stark entwickeln. Für 2023 wird bereits ein Umsatz von über 6,05 Mrd. USD angenommen. Das ist beachtlich, denn im Vorjahr hatte Ingersoll Rand lediglich einen Erlös von 5,15 Mrd. USD erwirtschaftet.

Im Hinblick auf das geometrische EPS-Wachstum liegt Ingersoll Rand nur knapp hinter MGP Incredients. In den vergangenen beiden Jahren ergibt sich ein Wert von über 32,05 %. Auch beim Umsatz ergibt sich ein sehr hohes Wachstum von über 21,58 % in den vergangenen fünf Jahren. Positiv ist auch die geringe Verschuldung und das PEG-Ratio von 0,49 zu werten. Der Wert spricht für eine deutliche Unterbewertung der Aktie.

Für Investoren, die sich um nachhaltige Investments sorgen könnte Ingersoll ein Blick wert sein. Hier wird auf nachhaltiges Wachstum und -wirtschaften Wert gelegt. Jüngst wurde der Konzern in den Dow Jones Sustainability World Index als auch in den Dow Jones Sustainability North America Index aufgenommen. Die beiden Indizes gehören zu den renommiertesten und anerkanntesten Standards für die Messung des Fortschritts von Unternehmen in den Bereichen Umwelt und Soziales innerhalb und branchenübergreifend.

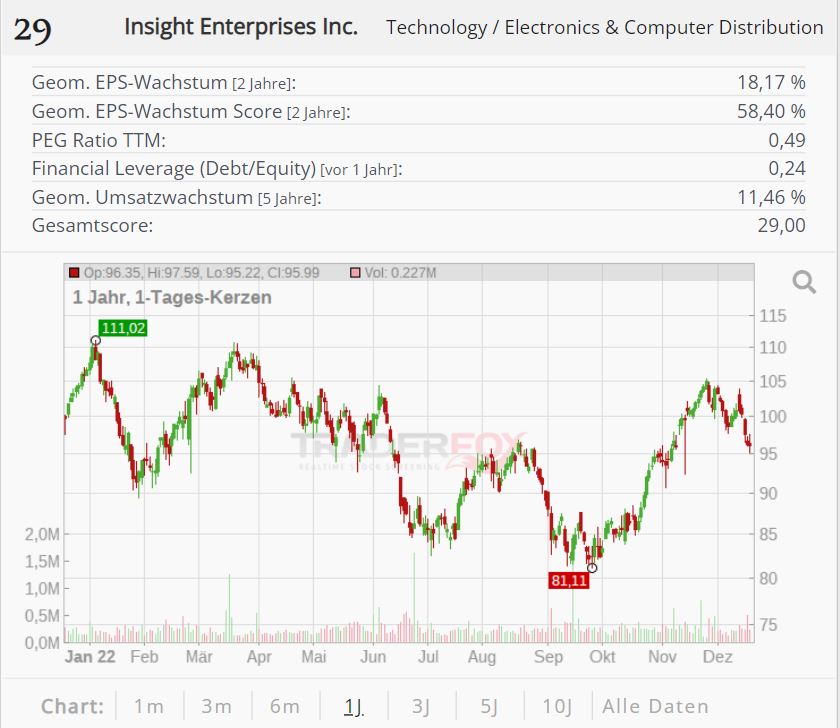

Insight Enterprises Inc. [WKN 909619] – Die Digitalisierung als Megatrend sorgt für Rückenwind

Insight Enterprises ist ein Fortune 500-US-Unternehmen, das Business-to-Business-IT-Lösungen anbietet und seine Kunden bei Optimierungslösungen im IT-Bereich unterstützt. Dabei werden Software- und Hardwareprodukte an Unternehmen jeglicher Größenordnung verkauft. Insight Enterprises bietet die technologischen Lösungen in Nordamerika, Europa, dem Nahen Osten, Afrika und dem asiatisch-pazifischen Raum an. Der Fokus liegt auf Dienstleistungen zur Umsatzsteigerung, zum Kostenmanagement, zur Risikominimierung und zur Steigerung der betrieblichen Effizienz. Zu den belieferten Branchen gehören unter anderem das Finanzwesen, das Gesundheitswesen und die Fertigungsindustrie. Das Unternehmen hat seine Dienstleistungen seit den 1980er Jahren erneuert, um der sich ändernden Dynamik der Unternehmensanforderungen besser gerecht zu werden. Gegenwärtig beschäftigt man rund 12.500 Mitarbeiter.

Als Wachstumstreiber fungiert die Digitalisierung, die dafür sorgt, dass die Geschäftsprozesse vermehrt in die Clouds verlagert werden. Der Zielmarkt scheint groß zu sein. Insight Enterprises, Inc. geht davon aus, dass sein Zielmarkt einen Jahresumsatz von fast 700 Mrd. USD repräsentiert und stark fragmentiert ist. Das bedeutet, dass es für das Management nicht sehr schwierig sein dürfte, kleine Zielunternehmen zu übernehmen.

Insight Enterprises ist in der Lage, von mehreren wichtigen technologischen Trends zu profitieren. Das Unternehmen arbeitet derzeit mit mehreren kleinen bis mittelgroßen Unternehmen zusammen, um sie bei der Implementierung oder Einrichtung von SaaS-Lösungen zu unterstützen. Wenn es Insight Enterprises gelingt, sein Dienstleistungssegment mit der gleichen Wachstumsrate wie der breite Markt zu vergrößern, könnte dies bedeuten, dass der Umsatz mit einer jährlichen Wachstumsrate von mehr als 10 % wächst.

Auch der IoT-Trend kommt dem IT-Unternehmen zugute. Die potenziellen Vorteile für wachsende Unternehmen reichen bei Insight Enterprises von der Fernüberwachung und Bestandsverwaltung bis hin zur Verbesserung von Mobilität, Sicherheit und der betrieblichen Gesamteffizienz. Ein anschauliches Beispiel ist die Entwicklung automatisierter Ölbohrungen in Texas, bei denen alle Sensoren fernüberwacht werden und die Bohrungen durch die Kombination mit künstlicher Intelligenz (ebenfalls von Insight Enterprises angeboten) automatisiert werden.

Zuletzt spielt auch die Automatisierung als ein wesentlicher Bestandteil der sogenannten "Industrie 4.0" für Insight Enterprises eine bedeutsame Rolle. Es wird erwartet, dass diese Branche bis 2024 eine jährliche Wachstumsrate von 9 % aufweisen wird. Das Unternehmen ist in einer guten Position, um diese Wachstumschancen zu nutzen, da es die industrielle Automatisierung durch verschiedene Lösungsangebote unterstützt.

Auf der Grundlage eigener Analysen basierend auf Marktdaten von Gartner geht das Unternehmen selbst davon aus, dass die zehn vergleichbarsten globalen Lösungsanbieter weniger als 10 % des von Insight Enterprises adressierbaren Marktes ausmachen. Insight Enterprises ist der Überzeugung, in diesem stark fragmentierten globalen Markt mit Standorten in 19 Ländern und einer umfassenden Erfahrung in der Bereitstellung von IT-Lösungen auf der ganzen Welt gut positioniert zu sein.

Insight Enterprises meldete für das 3. Quartal September 2022 einen Gewinn von 1,99 USD pro Aktie bei einem Umsatz von 2,5 Mrd. USD. Die Gewinnerwartungen konnten somit übertroffen werden, während man beim Umsatz leicht unter den Erwartungen lag. Der Umsatz stieg im Jahresvergleich um 3,5 %. Vor allem die margenstärkeren Dienstleistungsumsätze haben die positive Geschäftsentwicklung angetrieben.

Für das Gesamtjahr 2022 erwartet das Unternehmen ein Nettoumsatzwachstum im niedrigen zweistelligen Bereich und einen bereinigten verwässerten Gewinn pro Aktie zwischen 8,65 und 8,75 USD.

Das starke Umsatzwachstum von durchschnittlich 11,46 % in den vergangenen 5 Jahren, sowie die positiven Aussichten für die Zukunft machen die Aktie zu einem attraktiven Kandidaten. Der niedrige Financial Leverage von 0,24 unterstreicht die niedrige Verschuldung und somit Krisenbeständigkeit des Unternehmens. Mit einer PEG Ratio von 0,51 ist die Aktie von Insight Enterprises nach Peter Lynch attraktiv bewertet und erscheint somit ebenfalls als ein potenzieller Vervielfacher.

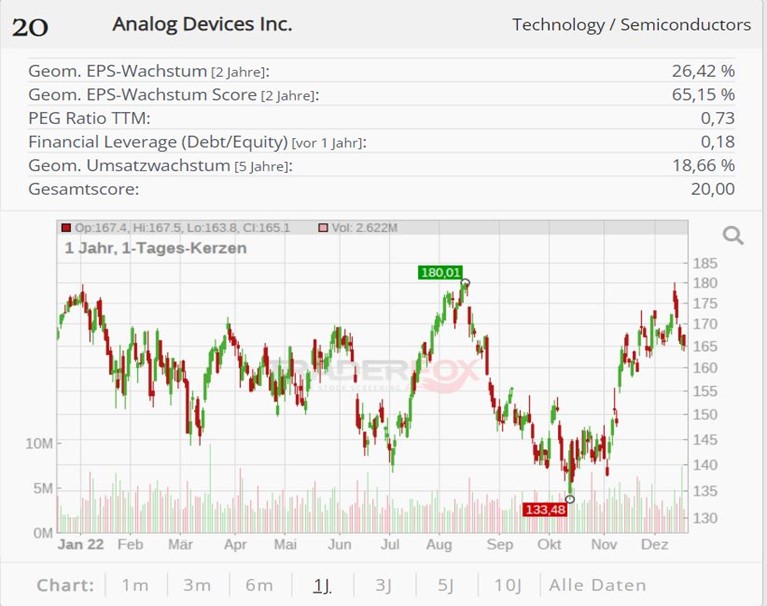

Analog Devices [WKN 862485] - Siebte Quartal in Folge mit Rekordumsatz

Der US-Konzern hat es sich zur Aufgabe gemacht den Fortschritt in digitalisierten Fabriken, der Mobilität und dem digitalen Gesundheitswesen voranzutreiben. Der Halbleiterhersteller ist ein führendes Unternehmen in der Produktion von Datenwandler- und Signalaufbereitungstechnologien. Dazu gehören unter anderem analoge Schaltungen und digitale Prozessoren. Die Produkte werden im gesamten Spektrum der Signalübertragung für Audio-, Daten oder Videokommunikation in Modems, Mobiltelefonen und PCs verwendet. Zu den Kunden zählen etwa Ericsson, Nokia-Siemens-Networks oder Automobilzulieferer wie Bosch und Continental.

Mit einem KGV von über 32 ist das Papier nicht mehr billig, doch in Relation zum Wachstum ist die Aktie dagegen leicht unterbewertet. Das PEG-Ratio beläuft sich auf 0,74. Das Wachstum ist demnach leicht höher als das KGV. Zwar weist der Chiphersteller keine sonderlich hohe Cashquote aus, die Eigenkapitalquote fällt dagegen umso positiver aus. In diesem Punkt schneidet der Konzern besser als 88 % aller Aktien aus dem Referenzindex ab. In einer wirtschaftlich schwierigen Phase gibt die geringe Verschuldung eine gewisse Sicherheit ab.

Denn mit der Konjunktur könnte es weiter bergab gehen. Die Notenbanken sehen sich nämlich in einer Zwickmühle einerseits die Inflation zu bekämpfen und dabei keine zu starke Rezession zuzulassen. In einer Rezession leiden Industriewerte besonders. Das könnte sich kurzfristig negativ auf das Ergebnis von Analog Devices auswirken. Doch im abgelaufenen Quartal haben sich die derzeitigen Probleme in den Zahlen nicht bemerkbar gemacht.

So konnte ADI das siebte Quartal in Folge mit einem Rekordumsatz abschließen. Der Konzernumsatz im 4. Quartal belief sich auf 3,25 Mrd. USD. Sämtliche Märkte seien dabei gewachsen, kommentierte ADI die Zahlen. Die B2B-Märkte Industrie, Automobil und Kommunikation haben Allzeithochs erreicht, während auch das Konsumgeschäft ein weiteres Jahr mit starkem Wachstum verzeichnete.

Viele Grüße

David Engelhardt und Luca Bißmaier

Tipp: TraderFox veröffentlicht ein täglich aktualisiertes Screening mit allen Aktien, die das Peter-Lynch-Screening erfüllen. Für Kunden des TraderFox Morningstar-Datenpakets (nur 19 € pro Monat) kann es auf https://paper.traderfox.com heruntergeladen werden.

Chancen eröffnet")