Dürr – Analysten sind begeistert von der jüngsten Übernahme des MDAX-Konzerns und sehen fast 70 % Kurspotenzial

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Dürr [WKN: 556520, ISIN: DE0005565204] gelte laut €uro am Sonntag (Ausgabe 24-2023) als Weltmarktführer für Lackieranlagen, die in der Autoindustrie zum Einsatz kommen. Vor einigen Jahren weitete der Konzern durch die Übernahme von Homag das Geschäft auf Holzbearbeitungsmaschinen für die Möbelindustrie weiter aus.

Nun habe Dürr den Wachstumskurs mit einer neuen Übernahme gestärkt. Der MDAX-Konzern habe BBS Automation übernommen, einen bayerischen Anbieter von Automatisierungstechnik. Zwischen 440 und 480 Mio. Euro habe Dürr für den Deal gezahlt.

Abhängigkeit von Automobilbranche weiter gesenkt

Bekommen habe man dafür eine neue Tochtergesellschaft mit 1.200 Mitarbeitern, die noch im laufenden Jahr einen Umsatz von 300 Mio. Euro beisteuern werde. Mittelfristig solle der Umsatz von BBS Automation bis 2026 auf 400 bis 450 Mio. Euro steigen. Die operative Rendite solle dabei zwischen 13 und 15 % betragen.

Durch den jüngsten Zukauf erreiche Dürr bereits im laufenden Geschäftsjahr das eigentlich erst für 2030 ausgegebene Ziel, im Bereich Automatisierung einen Umsatz von einer halben Milliarde Euro zu erwirtschaften. Dieser Anteil entspreche rund 10 % des Konzernumsatzes. Angesichts der konsequent vorangetriebenen Strategie, Wachstumsaussichten mit hoher Ertragskraft zu kombinieren, rät €uro am Sonntag bei dem Nebenwert mit einem Kursziel von 39 Euro zum Einstieg (30 % Potenzial).

Weitere Analysten begrüßen den Zukauf

Analyst Christian Glowa von Hauck Aufhäuser Investment schrieb nach Ankündigung der Akquisition, dass das aktuelle Kursziel von 43 Euro noch nicht vollständig die Auswirkungen des gewinnsteigernden Zukaufs berücksichtige. Neben dem Kursziel wurde auch das Buy-Rating bestätigt (45 % Potenzial).

Deutsche Bank Research habe nach der Meldung über den Kauf von BBS Automation das Kursziel von 45 auf 50 Euro angehoben und das Buy-Rating bestätigt (68 % Potenzial). Analyst Nicolai Kempf hob hervor, dass die Übernahme die Gewichtung von der Automobil—zugunsten der Investitionsgüterbranche reduziere. Auch wenn der Übernahmepreis nicht als günstig bezeichnet werden könne, werde die operative Marge durch den Deal verbessert.

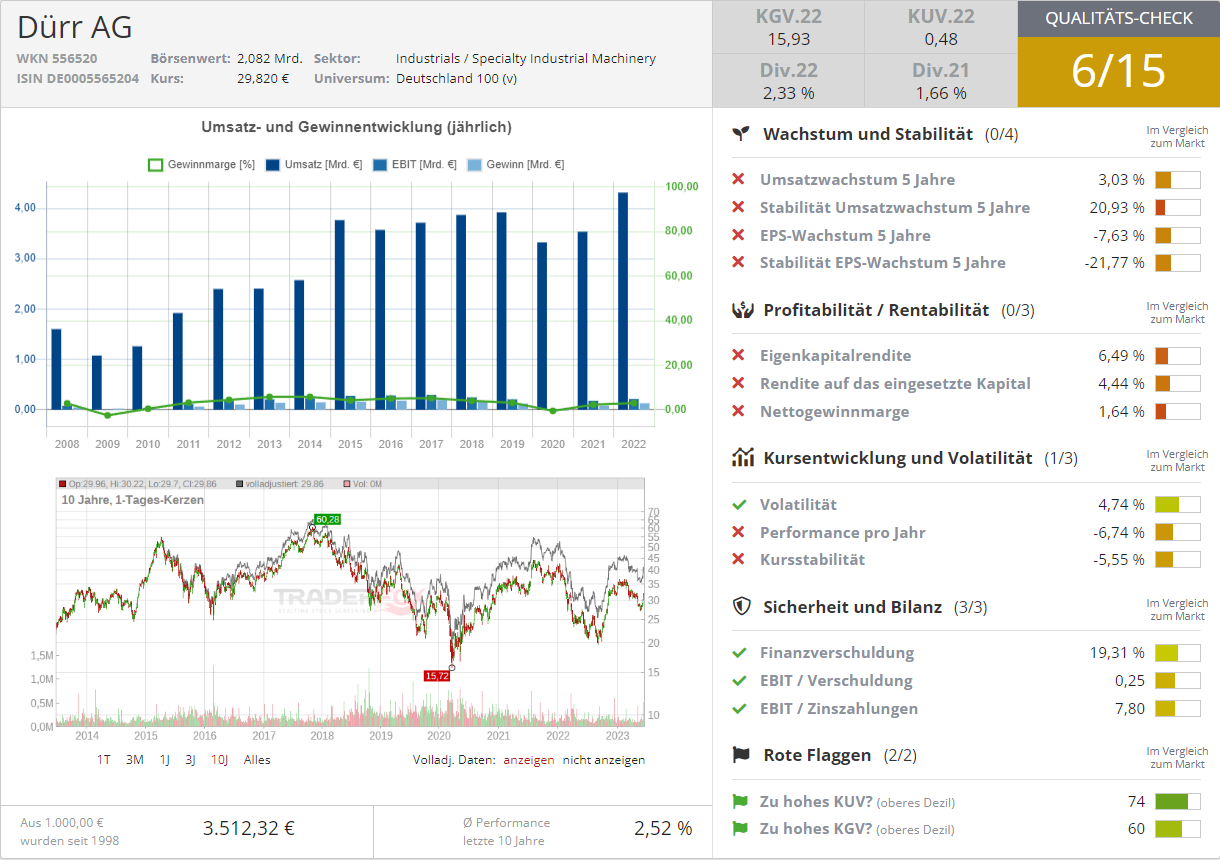

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

dominiert ganz klar den globalen Streaming-Markt: Rekordwachstum und Preiserhöhungen signalisieren neue Ära der Profitabilität!")

– der MedTech startet mit „olivia“ eine KI-gestützte Gesundheits-App für Patienten!")

Chancen eröffnet")