Anlagetrend BigCaps: Tracking Booking (BKNG), Amazon (AMZN) und Apple (APPL).

Liebe Leser,

während die Börsen in einen leichten Korrekturmodus zu übergehen scheinen, steigt der Aktienkurs des E-Commerce-Giganten Amazon (AMZN) nach den Ergebnissen des zweiten Quartals sprunghaft an. Das präsentierte Resultat übertraf die Schätzungen für Umsatz und Gewinn. Die Umsatzprognose von Amazon für das dritte Quartal liegt ebenfalls über den Erwartungen. Ein Analyst sagte, dass der Bericht zeigt, dass sich das Cloud-Geschäft von Amazon stabilisiert hat und einen Wendepunkt erreicht. Und das ist genau das, was die Aktie von diesen Niveaus aus nach oben treiben wird. Das gleich erfreuliche Bild sehen wir auch bei der Aktie des Reiseanbieters Booking (BKNG), die vor dem Hintergrund starker Zahlen auf ein neues Allzeithoch ausbrechen durfte. Lediglich Apple (APPL) Aktie scheint eine temporäre schwäche zu zeigen. Auch APPL übertraf die Schätzungen beim Umsatz und Gewinn. Die iPhone-Verkäufe verfehlten jedoch die Erwartungen, und der Gesamtumsatz sank das dritte Quartal in Folge. Und genau diese Nachricht wird die Aktie temporär belasten. Nun kommen wir aber zu den Details.

https://viz.traderfox.com/peer-group-tabelle/US09857L1089/FFM/booking-holdings-inc/aktien-40678-67654

Der E-Commerce-Gigant ist gleichzeitig auch IT-Gigant

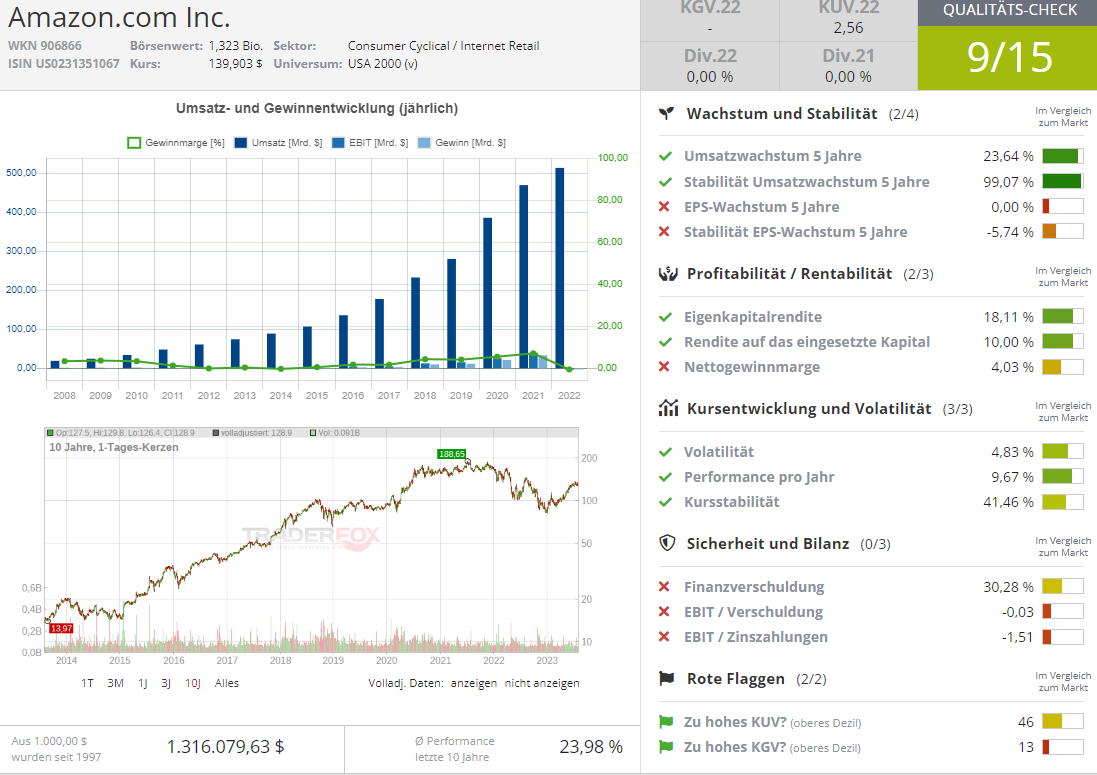

Grund für diese Aussage ist die die hervorragende Entwicklung beim Amazon Web Services-Geschäft des Unternehmens, das sich auch im vergangenen Quartal besser als erwartet entwickeln konnte. Und diese Tatsache wird ohne Zweifel auch andere Cloud-bezogene Softwareunternehmen, wie Datadog (DDOG), Snowflake (SNOW), MongoDB (MDB), etc. beflügeln, weswegen man sie zumindest auf der Watchlist haben sollte. Das Wachstum bei AWS hat sich in den letzten Quartalen verlangsamt, da sich die Kunden wegen der ökonomischen Krise, der hohen Inflation etc. auf die Optimierung ihrer Cloud-Ausgaben konzentriert haben, und dieser Trend setzt sich fort. In diesem Sinne darf man sich nicht täuschen. Doch besser als erwartete Performance steigert die Wahrscheinlichkeit, dass die jüngste Verlangsamung der Cloud-Nachfrage die Talsohle bereits erreicht hat.

Die Umsatzstabilisierung im AWS-Geschäft

So zumindest die Aussage des CEOs Andy Jassy. "Die Kunden haben im Juni-Quartal zwar ihre Ausgaben weiter optimiert, dennoch beobachten man zunehmendermaßen, dass immer mehr Kunden ihren Fokus darauf verlagern, Innovationen voranzutreiben und neue Workloads in die Cloud zu bringen, was zur Stabilisierung des Umsatzwachstums bei AWS beigetragen hat. Diese Kostenoptimierungen sind zwar noch im Gange, dürften aber bei einigen unserer größten Kunden schon zum größten Teil vorbei sein. Und so sehen wir jetzt mehr Fortschritte bei neuen Workloads und neuen Geschäften", fügte er hinzu. Gleichzeitig merkte er auch an, dass sich KI-Workloads noch im frühen Entwicklungsstadium befinden, do zukünftig wesentlich zum Umsatzwachstum beitragen werden, was wirklich zuversichtlich stimmt.

Was die Zahlen angeht,

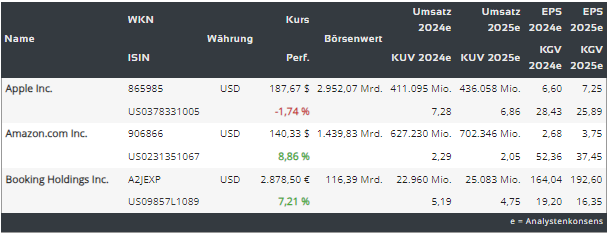

so meldete Amazon für das zweite Quartal einen Umsatz von 134,4 Mrd. USD, was einem Anstieg von 11 % gegenüber dem Vorjahr entspricht. Damit lag man sowohl über der eigenen Prognose von 127-133 Mrd. USD als über dem Konsenswert von 131,2 Mrd. USD. das EPS von 0,65 USD lag ebenfalls über den erwarteten 0,35 USD. Das Betriebsergebnis belief sich auf 7,7 Mrd. USD, mehr als doppelt so hoch wie im Vorjahresquartal (3,3 Mrd. USD) und lag deutlich über dem oberen Ende der Prognosespanne des Unternehmens von 2 bis 5,5 Mrd. USD. Der AWS-Umsatz stieg um 12 % und belief sich auf 22,1 Mrd. USD, was ebenfalls über den Konsensschätzungen lag. Der Umsatz der Online-Sparte wuchs im 4 % (Konsens: 6,5 %) auf 53 Mrd. USD, aber die Sparte rund um Dienste von Drittanbietern schnitt mit einem Umsatzwachstum von 18 % (Konsens: 13 %) auf 32,3 Mrd. USD besser als erwartet ab. Schließlich war es eine sehr gute Wachstumsentwicklung (+22 %) beim Geschäft mit der Werbung auf 10,7 Mrd. USD. Für das dritte Quartal rechnet Amazon mit einem Umsatz von 138 bis 143 Mrd. USD (Konsens: 137,5 Mrd. USD), was einem Anstieg zwischen 9 % und 13 % gegenüber dem Vorjahr entspricht.

Die KI-Story wird demnächst noch besser in Schwung kommen

Der Konzern-CEO sprach im Conference Call auch über die KI-Angebote des Unternehmens auf Amazon Web Services. Er wies darauf hin, dass das Unternehmen vor einigen Jahren einen benutzerdefinierten KI-Trainings-Chip namens Trainium und einen weiteren Chip für KI-Inferenzarbeiten namens Inferentia auf den Markt gebracht hat. Jassy sagte, er sei "optimistisch, dass in Zukunft viele große Sprachmodelltrainings und Inferenzen auf den Trainium- und Inferentia-Chips von AWS laufen werden", was den Anfang einer Sonderstory bedeuten könnte. Und AMZN will wohl seine Investitionen Richtung Aufbau von KI-Projekten inkl. KI-Infrastruktur weiter verstärken. Dies wird jedoch nicht im überschnellen Ausgabenwachstum münden, da der Konzern in den vergangenen Quartaalen sein Geschäft deutlich im Sinne der Kostenoptimierung gestrafft hat und die überschussige und teure Belegschaft (-16 % in den vergangenen fünf Quartalen) reduzierte. Und so sagte der AMZN-CFO Brian Olsavsky, dass die Investitionen des Unternehmens in diesem Jahr "etwas mehr als 50 Mrd. USD" betragen würden, gegenüber 59 Mrd. USD im Jahr 2022. Und damit scheint diese Rebound-story weiterhin vollkommen intakt zu sein.

Tourismustrend (Reopening-Story)

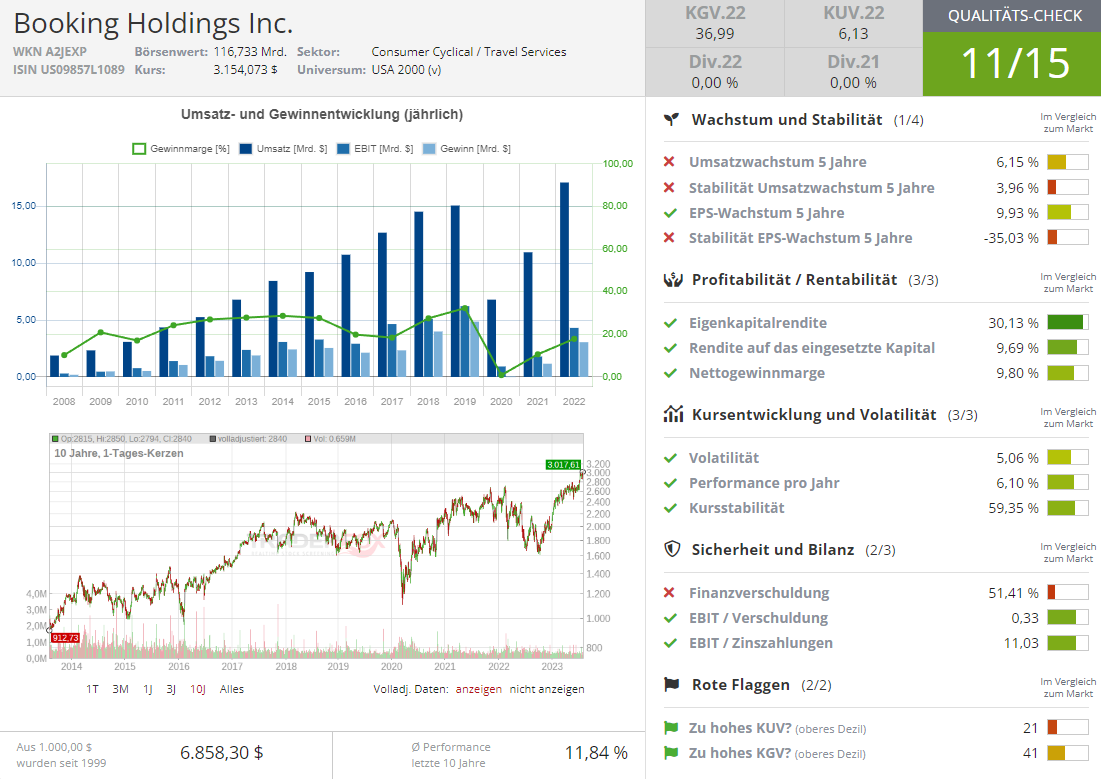

Die zweite Top-Story, die heute mit dem Breackout auf ein neues Allzeithoch fortgesetzt wird, gehört dem Reiseanbieter Booking Holdings (BKNG). Und in diesem Sinne ist Alles sehr einfach. Das über die Pandemie-Jahre aufgestaute Reiselust mündet nun in eine sehr starke Reisebereitschaft. Und wo bucht man im Digitalen Zeitalter seine Reise, wenn nicht im Internet. Genau dies spült nun das Geld in die Kasse des Reiseanbieters. Folglich steigt auch BKNG-Aktie nachdem das Reiseunternehmen die Gewinnschätzungen in seinem letzten Quartal um 30 % übertroffen hatte und sagte, dass es sich auf eine Rekordreisesaison im Sommer vorbereitet.

Die Zahlen und KI-Fantasie

Booking Holdings, zu dem Reisedienstleistungs-Websites wie Booking.com, Priceline, Agoda, Kayak, Rentalcars.com und OpenTable gehören, meldete für das zweite Quartal einen 97%igen Non-GAAP-Gewinnwachstum auf 37,62 USD pro Aktie und übertraf damit die Konsensschätzung der Wall Street von 28,98 USD pro Aktie. Der Umsatz stieg um 27 % auf 5,46 Mrd. USD und lag damit ebenfalls deutlich über den Erwarteten 5,17 Mrd. USD. Die sog. RoomNights-Buchungen stiegen im gleichen Zeitraum um 9 %, was ebenfalls auf eine positive Dynamik hindeutet. "Wir haben gesehen, dass sich diese starken Trends bis in den Juli hinein fortsetzen, und wir bereiten uns derzeit auf eine von uns erwartete Rekord-Sommerreisesaison im dritten Quartal vor", sagte CEO Glenn Fogel in der Pressemitteilung zu den Ergebnissen. "Wir sind besonders begeistert von unseren kürzlich angekündigten generativen KI-fähigen Reiseassistenten sowohl bei Priceline als auch bei Booking.com und freuen uns darauf, zu erfahren, welche Elemente die Kunden am meisten schätzen", Führte er weiter aus, was eine gewisse KI-Fantasie aufkommen lässt.

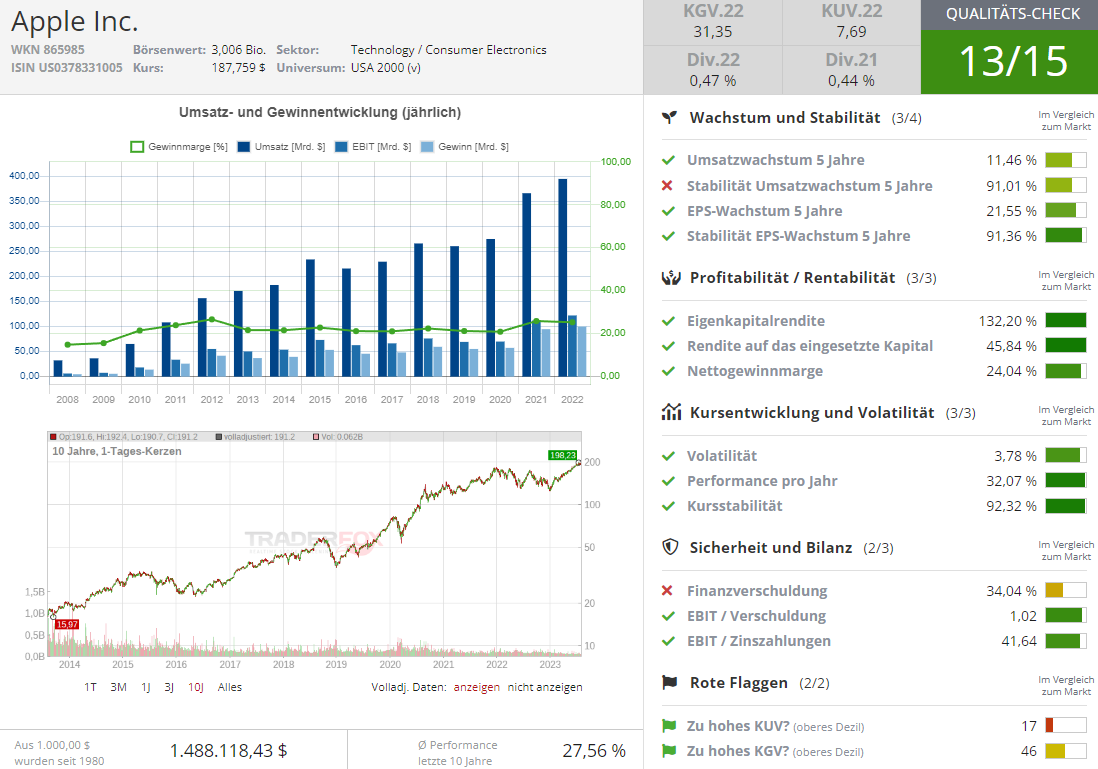

Schließlich ist es heute die Aktie von Apple (APPL), die heute nach zahlen eine temporäre schwäche zeigt. Denn einer starken Leistung in der Service-Sparte standen enttäuschende Verkäufe von iPhones und iPads gegenüber. APPL deutete in seiner Telefonkonferenz auch an, dass die Leistung im Septemberquartal leicht enttäuschend ausfallen könnte, was die Aktie zunächst weiter belasten sollte. Für das Quartal, das am 1. Juli endete, meldete Apple einen Umsatzrückgang von 1 % auf 81,8 Mrd. USD (Konsens: 81,9 Mrd. USD). Der Gewinn lag bei 1,26 USD pro Aktie und damit über den erwarteten 1,19 USD.

IPhone- und IPad-Geschäft schwächelt

Die iPhone-Verkäufe beliefen sich auf 39,7 Mrd. USD und dies war im Vergleich zum Vorjahreswert ein Rückgang von 2,4 %. Gleichzeitig lag man damit unter den erwarteten 40,3 Mrd. USD. Der Mac-Umsatz ging ebenfalls um 7,3 % zurück, lag jedoch mit 6,8 Mrd. USD über den Schätzungen von 6,6 Mrd. USD. Der iPad-Umsatz fiel dagegen um beachtliche 19,8 % auf 5,8 Mrd. USD und lag somit signifikant unter dem Konsenswert von 6,5 Mrd. USD. Der Umsatz im Segment Wearables, Home und Accessoires lag mit 8,3 Mrd. USD im Einklang mit den Schätzungen und um 2,4 % über dem Vorjahreswert.

Das Geschäft mit den Services kommt immer besser in Schwung

Die Sparte rund um APPL-Services zeigte dagegen ein sehr schönes Wachstum von 8,2 % auf 21,2 Mrd. USD und lag damit über den erwarteten 20,8 Mrd. USD. Außerdem gab APPL an, dass man jetzt mehr als 1 Milliarde bezahlte Abonnements entlang all seiner Serviceangebote hat. Und dies ist eine wichtige Tendenz, die zukünftig in wachsenden wiederkehrenden Erlösen münden wird. Der APPL-CEO Tim Cook sagte im Conference Call, dass das Unternehmen weiterhin ein "ungleichmäßiges makroökonomisches Umfeld" sehe. Er wies auch darauf hin, dass der Umsatz aufgrund des Gegenwinds durch die Wechselkurse um vier Punkte zurückgegangen sei, was der Prognose des Unternehmens entspreche. Chief Financial Officer Luca Maestri sagte jedoch, er erwarte, dass sich iPhone und Service-Geschäft ab dem Juni-Quartal beschleunigen werden, wobei sowohl die Mac- als auch die iPad-Verkäufe wahrscheinlich zweistellig gegenüber dem Vorjahresquartal zurückgehen würden.

China ist nach wie vor ein wichtiger Umsatztreiber

Der Umsatz im Großraum China hielt sich im Quartal gut und stieg um 6,7 % auf 15,8 Mrd. USD, was deutlich über den Schätzungen der Wall Street von 13,6 Mrd. $ liegt und knapp ein Fünftel aller Verkäufe im Quartal ausmacht. Aus geografischer Sicht war Nord- und Südamerika die Schwachstelle, die um 5,5 % auf 35,4 Mrd. USD bzw. 38 Mrd. USD fiel und deutlich unter dem Konsens lag. das Aktuelle Problem von Apple ist eben die schlechte globale Wirtschaftsverfassung, wobei der Wohlstand der Weltbevölkerung reduziert wird. Und so warten die meisten Konsumenten mit dem Kauf eines neuen IPhones bzw. IPads auf bessere Zeiten. Was hier allerdings die Wachstumsstory erneut in Schwung bringen könne, wäre eine Innovation und diese könnte schon Im herbst mit der Vorstelklung von neuen APPL-produkten kommen. Und deswegen neige ich stark dazu die kommende Temporäre Schwäche der aktie als eine potenzielle kaufgelegenheit zu sehen.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: besitzt derzeit Aktien von Amazon (AMZN), die im Text mitangesprochen wurden

5 Leaderaktien aus der zweiten Reihe in 2024, die für 2025 weiteres Potenzial aufweisen!

5 Leaderaktien aus der zweiten Reihe in 2024, die für 2025 weiteres Potenzial aufweisen!

Chancen eröffnet")