Die wichtigsten Theorien für erfolgreiches Investieren aus dem Buch "A Random Walk Down Wall Street" von Burton G. Malkiel – Zusammenfassung der wichtigsten Blasen in der Geschichte

Liebe Leser,

Burton G. Malkiel, Professor an der Princeton University, spaziert in seinem Klassiker der Investmentliteratur aus dem Jahre 1973 "A Random Walk Down Wall Street: The Time-Tested Strategy for Successful Investing" durch viele Themen hindurch und erklärt mit zahlreichen Mythen und Theorien, wie man an der Börse erfolgreich sein Geld anlegt. Außerdem ist Malkiel ehemaliges Mitglied des Council of Economic Advisors und unter anderem Verwaltungsrat Mitglied der Vanguard Group of Investment Companies sowie der Prudential Financial Corporation.

Was meint der Autor mit "Random Walk" oder auf Deutsch "zufälliger Spaziergang"? Malkiel meint damit, dass kurzfristige Kursbewegungen kaum vorhersehbar sind – den Wallstreet-Profis zum Trotz. Deren komfortables Leben hängt nämlich davon ab, dass Leute für ihr angeblich überlegenes Wissen bezahlen, was der Markt vorhat. Für Burton Malkiel ist die Geschichte eindeutig: Wer als Anleger nicht versucht, durch die Vorhersage von Marktbewegungen zu profitieren, schneidet im Großen und Ganzen besser ab als Spekulanten, die versuchen, von kurzfristigen Prognosen zu profitieren.

Zwei der beliebtesten Anlagetheorien

Bei der sogenannten "Firm-Foundation-Theorie" geht es um den intrinsischen Wert von Aktien, der durch Abzinsung und Summierung zukünftiger Dividendenflüsse berechnet werden kann. Zu den Anhängern der einen oder anderen Form dieser Theorie gehören der Investor Warren Buffett sowie der Ökonom Irving Fisher.

Bei der "Castle-in-the-Air-Theorie" wird postuliert, dass erfolgreiches Investieren auf die Vorhersage der Stimmung der Menge basiert. So ist eine Investition alles wert, was andere Leute bereit sind zu zahlen und die Menge verhält sich nicht immer rational. Für Malkiel ist die Indexierungsstrategie die, der er am meisten bevorzugt. Preise liegen manchmal weit über den realistischen Werten, manchmal auch weit darunter. Die Kunst von der Irrationalität zu profitieren ist extrem schwierig.

Bekanntesten Marktmanien der Geschichte

In der Geschichte hat es zahlreiche Marktmanien gegeben. Der Auslöser war jedes Mal ein anderer, jedoch das Ergebnis ähnlich. Holland wurde im frühen 17. Jahrhundert von der Tulpenmanie ergriffen und die Preise für Tulpenzwiebeln waren so hoch, dass die Menschen sogar ihre Häuser verpfändeten, um sie zu erwerben. Am Ende rauschte der Preis 1637 in den Keller.

In London hatte sich 1720 die Südseeblase ereignet, bei der Anfang des 17. Jahrhunderts die Südsee mit dem Handel von exotischen Produkten, Rohstoffen und Sklaven hohe Profite versprach. Isaac Newton verlor damals 20.000 Pfund, worauf eines der berühmtesten Zitate von ihm lautete: "Ich kann die Bewegung eines Körpers messen, aber nicht die menschliche Dummheit."

In den "Roaring Twenties" ereignete sich eine der verrücktesten spekulativen Episoden Amerikas um 1923, die 1929 mit dem Absturz die Weltwirtschaftskrise einleitete. Es folgte eine tiefe Rezession.

In den 1960er Jahren kam es zu der ersten großen Tech-Aktienblase, als Spekulanten das Thema "elektronisch" hochleben ließen. Mit den sogenannten "Nifty Fifty" faszinierten rund 50 große Wachstumsaktien die Wallstreet, die vor ihrem Rückgang in hohe zweistellige KGVs voranschritten.

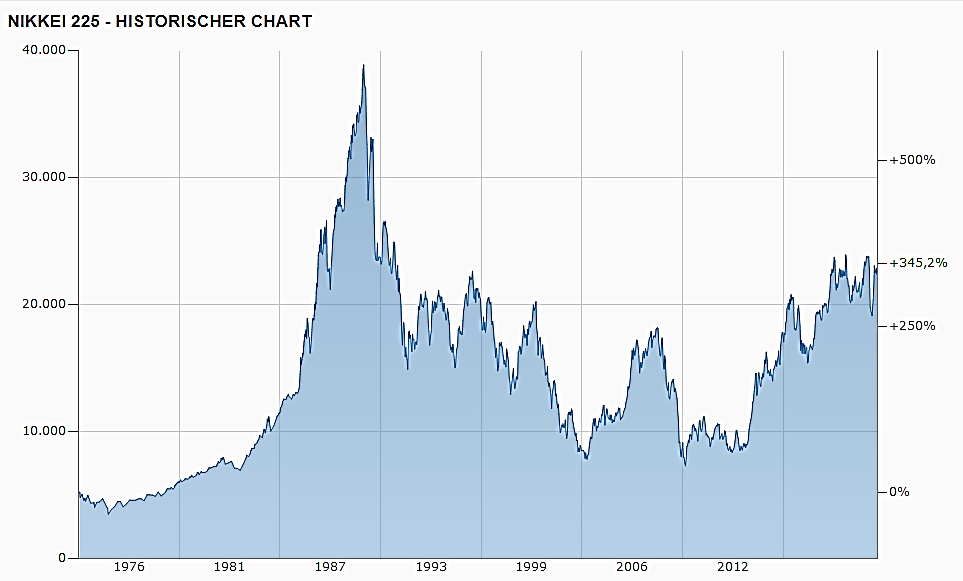

In den "Roaring Eighties" endete die Euphorie des LBO-Booms (fremdkapitalfinanzierte Übernahmen) und die Biotech-Begeisterung mit dem Absturz im Jahr 1987. Weiter ging es mit der Japan-Blase (1989) – zu diesem Zeitpunkt war die Immobilie unter dem Kaiserpalast in Tokio mehr wert als das gesamte Land in Kalifornien und der japanische Aktienmarkt wurde mit 45 Prozent der weltweiten Marktkapitalisierung bewertet. Wie man in folgender Grafik sieht, hat der japanische Index Nikkei bis heute nicht mehr das Niveau von 1989 erreicht.

Quelle: Index Nikkei auf finanzen.net

In den späten 1990er Jahren verdreifachte sich der NASDAQ-Index, der von den High-Tech-Unternehmen dominiert wird, bevor es zur bekannten Internet-Bubble-Blase kam. Viele dieser Internetunternehmen hatten keine Geschichte oder Gewinne vorzuweisen. Lediglich der Zusatz dot.com ließ die Kurse dieser Unternehmen, angefochten durch die Medien, in die Höhe katapultieren. So kam Malkiel zum Schluss: "Ein biblisches Sprichwort besagt, dass es in der Vielzahl der Berater Sicherheit gibt. Gleiches gilt für Investitionen. "

Die Beachtung der Geschichte und deren Grundlagen kann helfen, große Dummheiten an der Börse zu vermeiden. Eine Investition nach der Theorie der größten Narren ("Castle-in-the-Air-Theorie") kann riskant sein. Wenn Sie also solche Aktien kaufen, die beabsichtigen, an einen größeren Narren verkauft zu werden, sollten Sie berücksichtigen, dass ein größerer Narr als Sie möglicherweise nicht in Kürze zu finden ist.

Wichtigsten Zitate von Malkiel:

"Die Gewinn- und Verlustrechnung einer Firma ist vergleichbar mit einem Bikini. Was sie enthüllt ist interessant, aber entscheidend ist, was sie verbirgt."

"Ein Affe mit verbundenen Augen, der Dartpfeile auf die Finanzseiten einer Zeitung wirft, könnte ein Portfolio auswählen, das genauso gut funktioniert wie ein von Experten sorgfältig ausgewähltes."

"Obwohl die Aktienkurse sinken, wie dies im Oktober 1987 und erneut in den frühen 2000er Jahren katastrophal der Fall war, betrug die Gesamtrendite während des gesamten 20. Jahrhunderts etwa 9% pro Jahr, einschließlich Dividenden und Kapitalgewinnen."

"Können Sie weiterhin ein kostenloses Mittagessen von der internationalen Diversifikation erwarten? Viele Analysten denken nicht. Sie sind der Ansicht, dass die Globalisierung der Weltwirtschaft die Vorteile der internationalen Diversifizierung abgeschwächt hat. "

"Es ist klar, dass außergewöhnliche Finanzmanager sehr selten sind und es keine Möglichkeit gibt, im Voraus zu sagen, wer sie sein werden."

"Natürlich beeinflussen Gewinne und Dividenden die Marktpreise, ebenso wie das Temperament der Menge."

"Es gibt vier Faktoren, die zu irrationalem Marktverhalten führen: Selbstüberschätzung, voreingenommene Urteile, Herdenmentalität und Verlustaversion."

Ratschläge

Legen Sie Ihre Eier in so viele Körbe wie möglich. Ein international diversifiziertes Portfolio ist insgesamt weniger riskant als ein rein US-amerikanisches Portfolio. Im Zeitraum von 1970 bis 2002 erzielte ein Portfolio mit 24% Nicht-US-Aktien und 76% US-Aktien die höchste Rendite für das niedrigste Risiko. Währungsunterschiede und Veränderungen in Schwellenländern können die Marktkorrelationen stören. Einer seiner wichtigsten Ratschläge lautet: Diversifizieren Sie nicht nur über Stammaktien, sondern auch über Anlageklassen.

Zwei weitere erwägenswerte Anlageklassen sind Real Estate Investment Trusts (REITS) und Staatsanleihen. Mit REITS können Sie "Aktien" in Immobilien kaufen, die sich nicht parallel zur Börse bewegen.

Der wohl beste Rat, um dem einzelnen Anleger zum Erfolg am Markt zu verhelfen, besteht darin, die Kosten zu diversifizieren und zu senken und nicht zu versuchen, andere Anleger über die zukünftige Richtung der Preise zu erraten. Selbst Profis scheitern an dieser Strategie. Studien belegen wiederholt, dass ein passiver Anleger, der einen diversifizierten Index hält, besser abschneidet als jemand, der in einen aktiv verwalteten Fonds investiert. Nichtsdestotrotz kann auch ein diversifiziertes Depot mit Qualitätsaktien zum Ziel führen. Beide Strategien sind für einen Privatanleger zu empfehlen.

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Tipp: Unsere aktien REPORTS erscheinen wöchentlich und bieten eine regelbasierte Aktienauswahl. Sie nennen Ihnen die besten Aktien zu einer Anlagestrategie. Die Top-Aktien, dieser Reports sind in der Regel zum Kaufen und Liegenlassen gut geeignet.

Um zugreifen zu können, benötigt Ihr folgende Rechte:

->TraderFox Morningstar-Datenpaket

Neues vom Paten: Wie die KI-Revolution laut Nvidia-Chef Jensen Huang die Welt verändert und (Anlage-)Chancen eröffnet

Neues vom Paten: Wie die KI-Revolution laut Nvidia-Chef Jensen Huang die Welt verändert und (Anlage-)Chancen eröffnet Chancen eröffnet")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")

Chancen eröffnet")

ins Defense & Space-Depot. Jetzt sind wir bereits über 70 % im Buchgewinn.")